Данная статья опубликована совместно K1 Research & Klein Labs

Календарь обзора событий на 2025 год источник: Klein Labs

Оглядываясь на 2025 год, этот год не был просто бычьим или медвежьим рынком, а стал переориентацией криптоиндустрии в многомерных координатах политики, финансов и технологий — заложив основу для более зрелого и институционализированного цикла в 2026 году.

В начале года избрание Трампа и стратегический указ о цифровых активах значительно изменили ожидания регулирования. В то же время, $TRUMP -токенизация вывела криптовалюты за рамки узкого круга участников, быстро повысив риск-приоритет рынка, а биткоин исторически преодолел отметку в 100 000 долларов, совершив первый скачок от «спекулятивного актива» к «политическому и макроэкономическому активу».

Затем рынок быстро получил ответ от реальности. Отток знаменитых монет, инцидент с Ethereum и масштабная хакерская атака на Bybit выявили проблемы с высоким кредитным плечом, слабым управлением рисками и переоценкой нарративов. В период с февраля по апрель крипторынок постепенно остывал, резонанс макрополитики и традиционных рисковых активов усиливалась, инвесторы начали заново оценивать важность безопасности, ликвидности и фундаментальных факторов в ценообразовании активов.

На этом этапе особенно ярко проявилась динамика Ethereum: ETH оказалась под давлением по отношению к биткоину, однако это снижение не было связано с деградацией технологий или инфраструктуры. Напротив, в первой половине 2025 года Ethereum продолжала развивать важные направления — лимит газа, Blob-емкость, стабильность узлов, zkEVM, PeerDAS и другие ключевые дорожные карты — инфраструктурные возможности постепенно улучшались. Однако рынок не закладывал в цену эти долгосрочные достижения.

К середине года началось структурное восстановление и институционализация. Обновление Ethereum Pectra и конференция Bitcoin 2025 поддерживали технологический и нарративный фон, а IPO Circle ознаменовало глубокую интеграцию стейблкоинов и регулируемых финансовых продуктов. В июле был принят закон GENIUS, что стало символическим поворотным моментом — впервые в США криптоиндустрия получила ясное и системное законодательное подтверждение. Биткоин обновил годовой максимум, а такие платформы, как Hyperliquid, быстро росли, а новые формы — токенизация акций и Equity Perps — начали появляться на рынке.

Вторая половина года характеризовалась заметным разделением между капиталом и нарративами. Ускорение одобрения ETF, ожидания входа пенсионных фондов, запуск циклов снижения ставок — всё это повышало оценки традиционных активов, тогда как знаменитые монеты, Meme и высоко кредитное плечо часто проходили через ликвидации. Массовые ликвидации в октябре стали кульминацией риска за год; одновременно приватность и AI-платежи, Perp DEX и новые нарративы начали формироваться в отдельных сегментах.

К концу года рынок завершил цикл с падением с высоких уровней и низкой ликвидностью. Биткоин опустился ниже 90 000 долларов, золото и серебро показали хорошие результаты, что свидетельствует о глубокой интеграции криптоактивов в глобальную систему активов. В этот момент основные криптоактивы вошли в фазу локального дна: в 2026 году рынок либо начнет медвежий цикл после традиционного четырехлетнего восстановления, либо, при продолжении притока институциональных средств и развитии нормативной базы, сможет сломать цикл и обновить рекорды — это главный вопрос следующего этапа.

Макроэкономическая среда и политика: структурные изменения 2025 года

1. Изменение политики: отличие 2025 года от предыдущих циклов

Обзор прошлых циклов криптоиндустрии показывает, что политика и регулирование всегда были важными внешними факторами, влияющими на рыночные ожидания. Однако в 2025 году их роль кардинально изменилась. В отличие от 2017 года, когда доминировало свободное развитие, от 2021 года — мягкое регулирование, и 2022–2024 — жесткое подавление, в 2025 году наблюдается переход от репрессивных мер к разрешительным и нормативным рамкам — от неопределенности к ясности и систематизации.

В прошлых циклах регулирование чаще всего вмешивалось негативно: либо в пиковые моменты запрещая или расследуя, либо в медвежьей фазе — через ответственность и неопределенность. Такой подход не только не защищал инвесторов, но и усугублял волатильность, мешая долгосрочному развитию. В 2025 году ситуация начала меняться: административные указания, согласованность позиций регуляторов и постепенное продвижение законодательных инициатив заменили разрозненные случаи правового преследования.

Карта развития крипторегуляции источник: Messari

В этом процессе важную роль сыграли продвижение ETF и законодательство о стейблкоинах. Одобрение спотовых ETF впервые позволило криптоактивам, таким как биткоин и Ethereum, получить легальные каналы для долгосрочного институционального инвестирования. К концу 2025 года объемы ETP/ETF, связанных с биткоином и Ethereum, достигли триллионов долларов, став основным инструментом институциональных инвестиций. Также, законодательство о стейблкоинах (например, закон GENIUS) четко разделило криптоактивы по уровню риска: активы с «финансовой инфраструктурой» и высокорискованные спекулятивные инструменты. Эта дифференциация разрушила обобщенные оценки «крипто в целом» и стимулировала дифференцированный подход к оценке различных сегментов рынка.

Важно отметить, что политика 2025 года не вызвала «взрывных» выгодных условий, как в прошлых циклах. Ее главная ценность — создание четкого нижнего порога: определение допустимых границ поведения, выделение активов с долгосрочным потенциалом и тех, что обречены на забвение. В рамках этой системы роль политики сместилась с «поддержки роста» на «ограничение рисков», с «создания волатильности» на «стабилизацию ожиданий». В этом смысле, политика 2025 года — не драйвер бычьего рынка, а фундаментальная база.

2. Капитал и инфраструктура: стабильные каналы через стейблкоины, RWA, ETF и DAT

В 2025 году в криптовалютном рынке проявилась противорежимная, но крайне важная тенденция: капитал не исчез, а цены не реагируют. Стейблкоины сохраняют высокие показатели рыночной капитализации и объемов транзакций, в то время как спотовые ETF продолжают получать чистый приток средств, а большинство альткоинов остаются под давлением. Этот разрыв между активностью капитала и ценами — ключ к пониманию структуры рынка 2025 года.

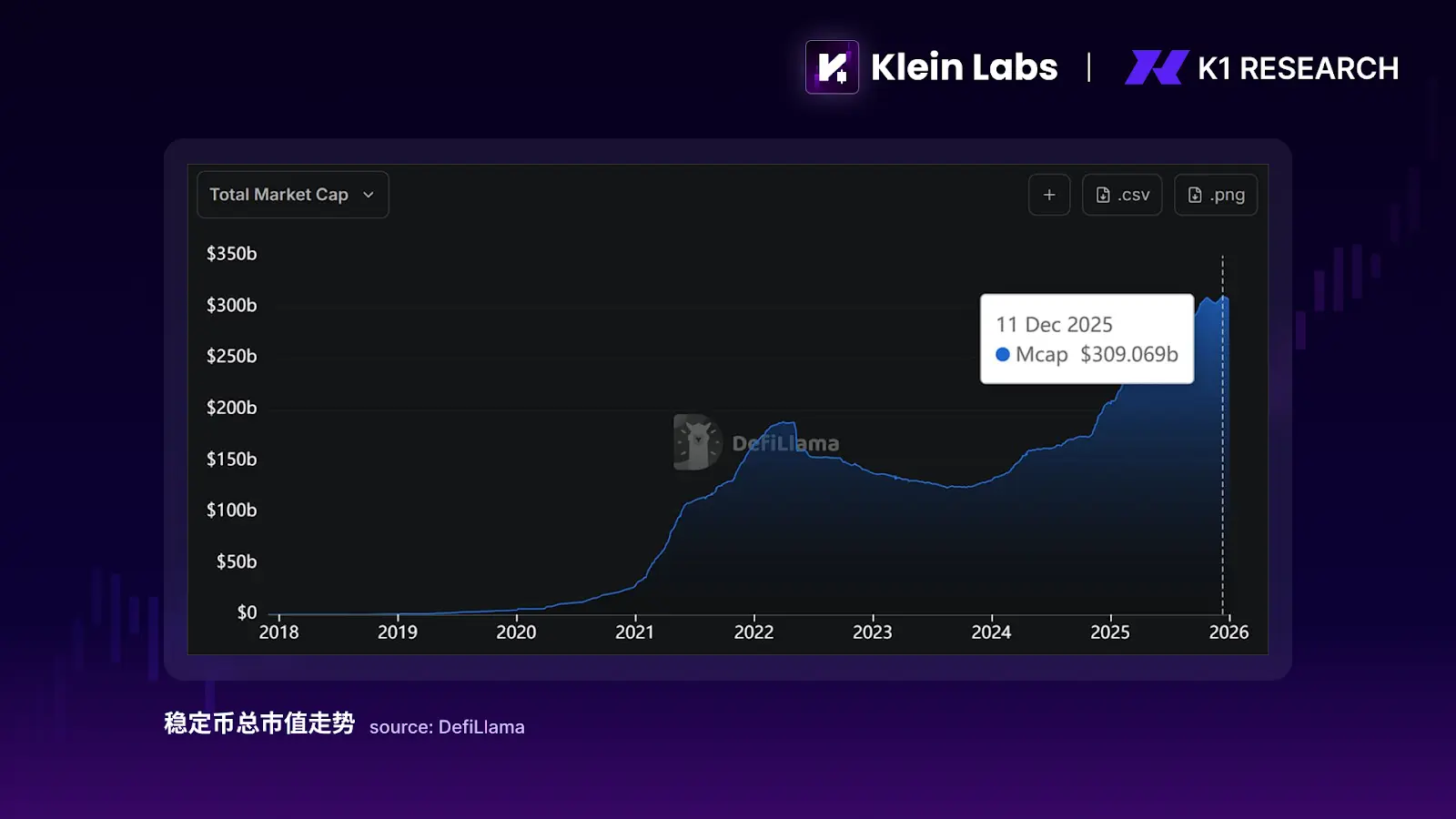

Стейблкоины в этом процессе играют роль, отличную от предыдущих циклов. Раньше их рассматривали как внутренние «средства обмена» или «рычаг» в бычьем рынке, их рост был связан с спекуляциями. В 2025 году стейблкоины эволюционировали в инструменты хранения и расчетов. Общая рыночная капитализация стейблкоинов выросла с примерно 200 млрд долларов в начале года до более 300 млрд в конце, прирост за год — около 100 млрд долларов, при этом капитализация большинства альткоинов не росла пропорционально. Также, объем расчетов в стейблкоинах достиг триллионов долларов, превысив по номиналу годовые транзакции традиционных платежных систем. Это свидетельствует о том, что рост стейблкоинов обусловлен потребностями платежей, расчетов и управления капиталом, а не спекуляциями.

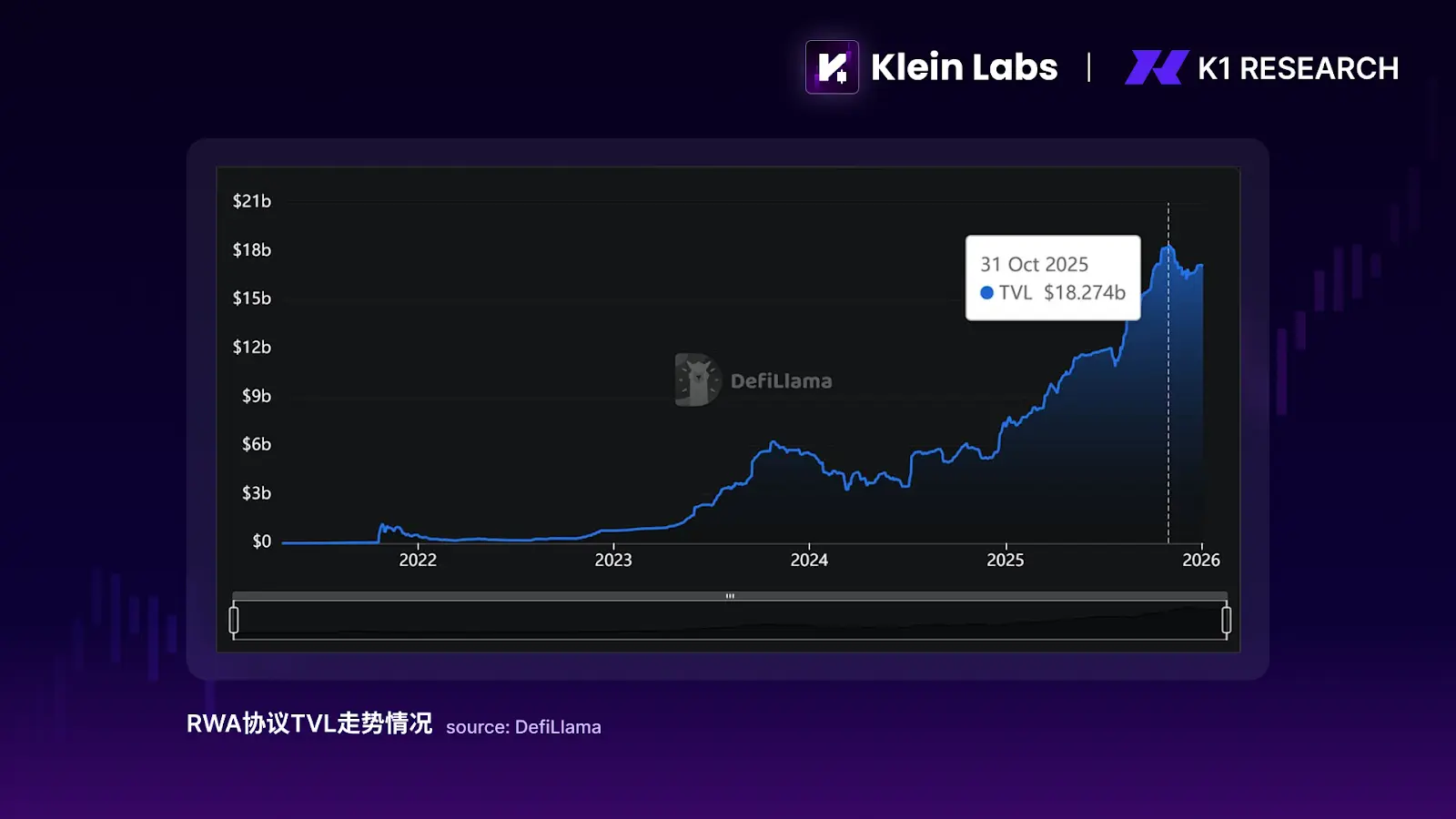

Развитие RWA усиливает эту тенденцию. В 2025 году реализованы в основном низкорискованные активы: государственные облигации, денежные фонды и краткосрочные ценные бумаги. Их главная роль — не создавать новую ценовую волатильность, а подтвердить возможность легального размещения активов в цепочке. По данным, TVL протоколов RWA с 2024 года растет ускоренно и продолжает расти в 2025 году — к октябрю показатель достиг около 180 млрд долларов, увеличившись в несколько раз по сравнению с началом 2024 года.

Хотя этот объем пока недостаточен для прямого воздействия на цены, его структурное значение очевидно: RWA создает почти безрисковые «якоря» для цепочных средств, позволяя части капитала оставаться в цепи, не участвуя в ценовых колебаниях крипторынка. В условиях привлекательных ставок и ясных нормативных границ, такой выбор снижает традиционную корреляцию между активностью и ценами, объясняя «рост капитала при снижении цен» — структурную особенность 2025 года.

Влияние ETF проявляется в усилении сегментации капитала, а не в полном распространении. Спотовые ETF обеспечивают легальные, низкоскоростные каналы для биткоина и Ethereum, но эти потоки очень избирательны. По состоянию на начало 2026 года, доля ETF по биткоину и Ethereum в рыночной капитализации этих активов превышает 6% и 4% соответственно, что свидетельствует о высокой институциональной концентрации. Однако, эти потоки не распространяются на более широкий спектр активов. В период развития ETF, доля биткоина в общем рынке (Bitcoin Dominance) не показывала быстрого снижения, характерного для бычьих циклов, а оставалась на высоком уровне, что говорит о сохранении институциональной поддержки лидеров рынка и отсутствии массового перетока в «длинный хвост» — менее капитализированные токены. В результате, ETF усиливают доминирование ведущих активов, одновременно усиливая внутреннюю структурную дифференциацию рынка.

Также стоит отметить быстрое развитие phenomenon DAT (Digital Asset Treasury Companies) — компаний, которые включают криптоактивы, такие как BTC, ETH, SOL, в свои балансы и используют выпуск акций, конвертируемых облигаций, выкуп и залоговые доходы для создания «финансовых инструментов с криптоэкспозицией». По данным, около 200 компаний уже применяют подобные стратегии, владея активами на сумму свыше 1300 млрд долларов. DAT превращается из отдельных случаев в системную структуру рынка. Их смысл — аналогично ETF, укреплять поддержку ведущих активов, но через «акционерную» передачу капитала — через акции и циклы финансирования, а не напрямую через вторичный рынок длинных хвостов. Это усиливает сегрегацию капитала между мейнстримом и альткоинами.

Общий вывод — в 2025 году новые деньги не исчезают, а системно концентрируются в «законных, низковолатильных, долгосрочных» каналах.

3. Итоги рынка: структурное разделение между мейнстримом и альткоинами

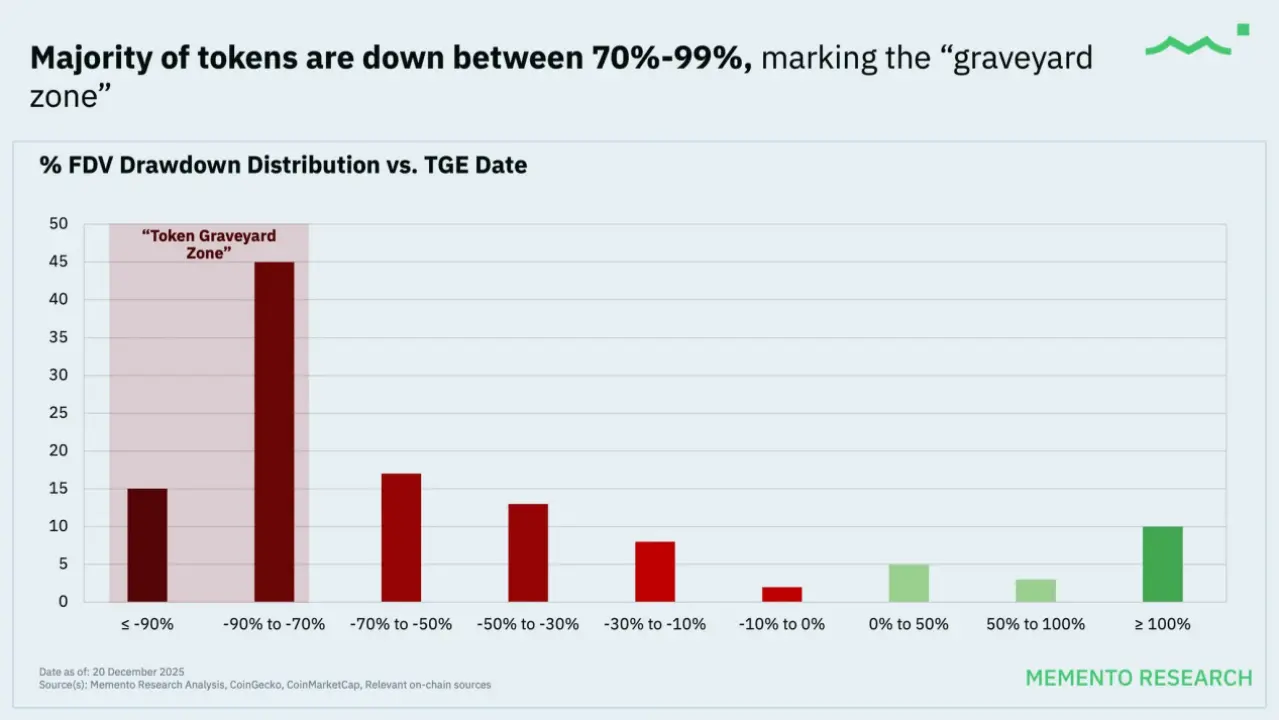

По итоговым ценам 2025 года, крипторынок показывает очень противоречивую, но логичную картину: рынок не рухнул, но большинство проектов продолжают падать. Согласно статистике Memento Research по 118 токенам, около 85% из них торгуются по ценам ниже TGE, медианный FDV снизился более чем на 70%, и эта тенденция не улучшилась в последующих ралли.

Обзор эмиссии токенов 2025 года источник: MEMENTO RESEARCH

Это явление характерно не только для «хвостовых» проектов, но и для большинства средне- и маломасштабных активов, а также для некоторых проектов с высокой оценкой при запуске и высоким вниманием рынка, которые показывают худшие результаты по сравнению с биткоином и Ethereum. Важно отметить, что даже по взвешенному по FDV показателю, средняя динамика отрицательна, что означает, что проекты с большим объемом и высокой оценкой оказывают на рынок более сильное давление. Это ясно показывает, что проблема 2025 года — не исчезновение спроса, а его смещение.

На фоне ясных нормативных рамок, структура капитала на рынке меняется, но эти изменения пока не заменяют влияние нарративов и эмоций на краткосрочные цены. В отличие от прошлых циклов, долгосрочный капитал и институциональные инвесторы начинают более избирательно входить в активы с нормативной легальностью и глубокой ликвидностью — такие как мейнстримовые монеты, ETF, стейблкоины и низкорискованные RWA. Эти средства скорее выступают в роли «поддерживающих» структур, а не драйверов ценовых движений.

В то же время, основные торговые активности по-прежнему обусловлены высокочастотными стратегиями и эмоциями, а предложение токенов продолжает расширяться по старым моделям эмиссии, предполагая «постоянный рост» рынка. В результате, системный «альткоин сезон» так и не сформировался. Новые нарративы, даже при краткосрочном росте, не получают устойчивой поддержки капитала, а цены падают быстрее, чем реализуются истории — возникает явное несоответствие между спросом и предложением, что создает фазовые и структурные дисбалансы.

В такой двойственной системе 2025 год показывает новую реальность: на макроуровне, инвестиционная логика концентрируется в мейнстримовых активах и инфраструктуре с реальной ценностью; на микроуровне, нарративы остаются важными, но уже не являются основой ценового доверия. Для инвестора ключевым становится не ставка на «следующий бычий цикл», а более прагматичный анализ — какие активы и сегменты смогут выжить в условиях сокращения рынка, усиления регуляции и конкуренции, и при этом в момент восстановления настроений и риска — получить преимущество в цене и ликвидности.