Автор: Garrett

Автор: Garrett

Редактура: Yuliya, PANews

В последнее время некоторые аналитики начали сравнивать текущий ценовой тренд биткоина с 2022 годом. Хотя краткосрочные модели цен могут казаться похожими, в долгосрочной перспективе такое сравнение абсолютно абсурдно. С точки зрения долгосрочных ценовых моделей, макроэкономического фона, а также состава инвесторов и структуры позиций, их базовая логика кардинально изменилась.

При анализе и торговле финансовыми рынками одной из крупнейших ошибок является фокусировка только на краткосрочной, поверхностной статистике, игнорируя долгосрочные, макроэкономические и фундаментальные драйверы.

Абсолютно противоположный макроэкономический фон

В марте 2022 года США находились в явном цикле высокой инфляции и повышения ставок, что было обусловлено следующими факторами:

- Избыточная ликвидность, выпущенная во время пандемии COVID-19.

- Вспышка войны в Украине, которая еще сильнее разогрела инфляцию.

В то время безрисковая ставка постоянно росла, ликвидность систематически выводилась из рынка, а финансовые условия продолжали ужесточаться. Поэтому первоочередной целью капитала было избегание рисков. На рынке биткоина мы наблюдали типичную структуру распределения в условиях сжатия — высокий уровень в цикле сужения.

В то время как текущая макроэкономическая ситуация прямо противоположна:

- Конфликт в Украине идет на спад (частично благодаря усилиям США по снижению инфляции и ставок).

- Индекс потребительских цен(CPI) и безрисковая ставка в США снижаются.

- Более того, революция в области искусственного интеллекта(AI) значительно повысила вероятность того, что экономика войдет в долгосрочный цикл снижения инфляции. Поэтому на более крупном цикле ставки уже находятся в фазе снижения.

- Центробанки вновь вводят ликвидность в финансовую систему.

Все это определяет поведение капитала как «рискоориентированное».

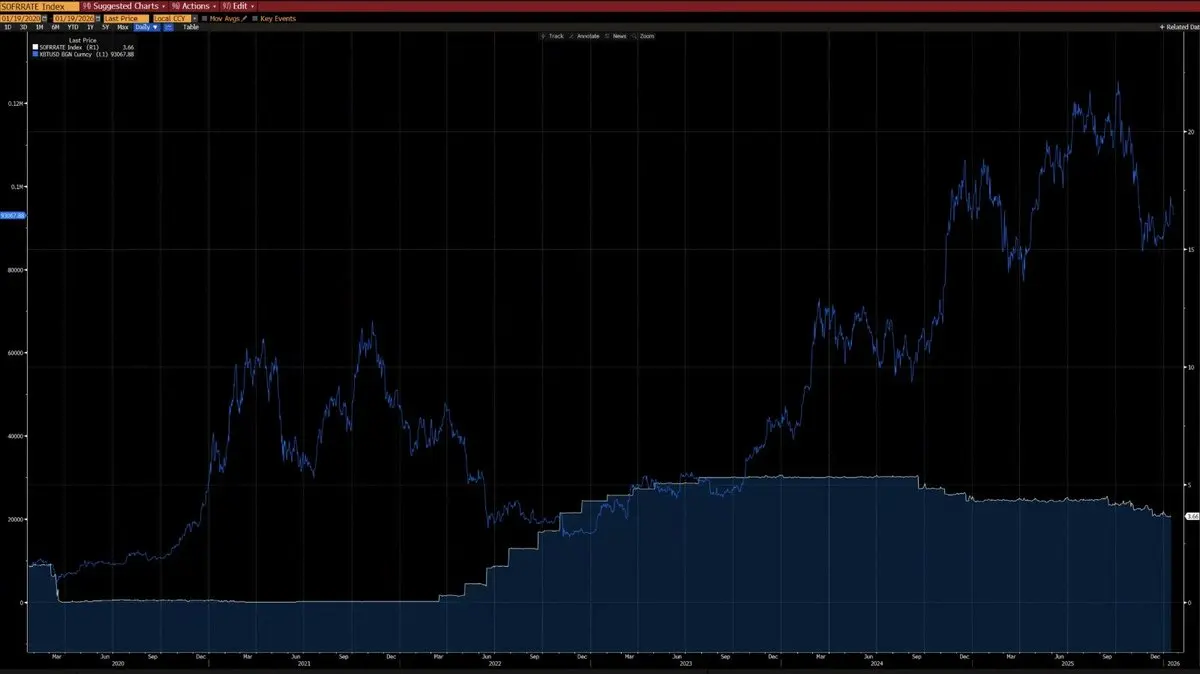

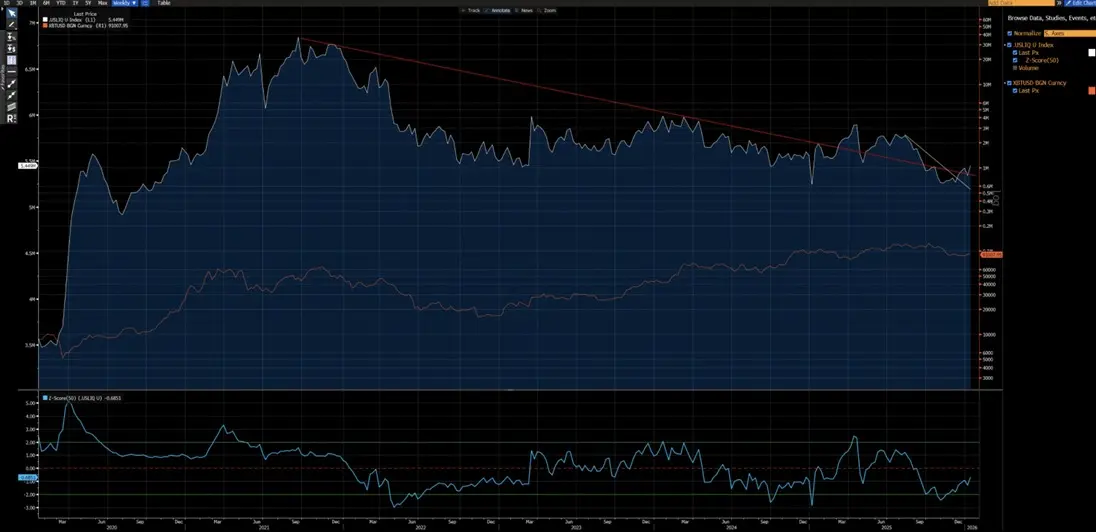

Анализ графиков показывает, что с 2020 года цена биткоина и годовое изменение CPI демонстрируют явную отрицательную корреляцию — биткоин склонен к падению в периоды роста инфляции и к росту в периоды ее снижения. В условиях революции искусственного интеллекта долгосрочное снижение инфляции — событие с высокой вероятностью, что подтверждается также высказываниями Илона Маска, что укрепляет данную точку зрения.

Кроме того, с 2020 года биткоин и индекс ликвидности США также показывают сильную корреляцию (за исключением краткосрочного искажения, вызванного притоком ETF в 2024 году). В настоящее время индекс ликвидности США пробил свои краткосрочные (белая линия) и долгосрочные (красная линия) нисходящие трендовые линии, и начинается новый восходящий тренд.

Различия в технической структуре

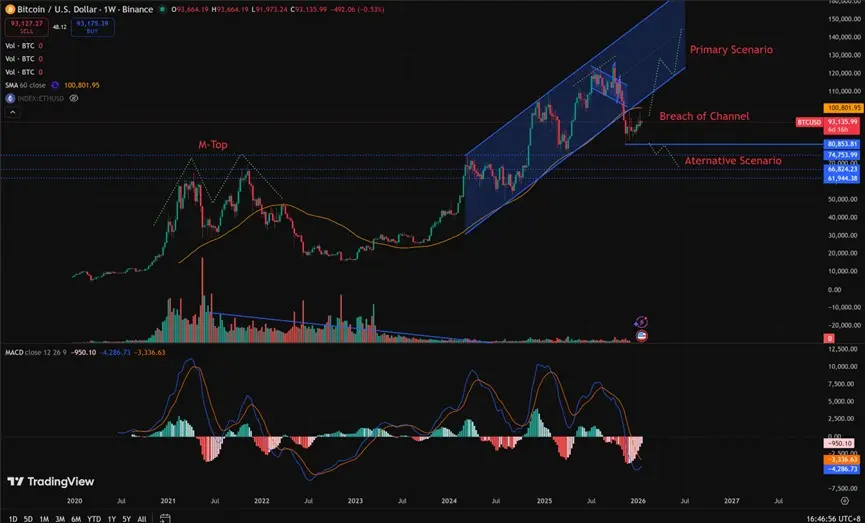

- 2021–2022 годы: рынок показывал структуру вершины типа «М» на недельном графике, что обычно связано с долгосрочной вершиной рынка и подавляет цену в течение значительного времени.

- 2025 год: текущий рынок демонстрирует пробой восходящего канала на недельном графике. С вероятностной точки зрения, это скорее «медвежий ловушкой», после которой цена отскочит обратно в канал.

Конечно, нельзя полностью исключать возможность развития ситуации в стиле медвежьего рынка 2022 года с продолжительным падением. Но ключевым является то, что зона от 80 850 до 62 000 долларов прошла через широкую консолидацию и смену рук. Предыдущий процесс аккумулирования создал значительно более выгодные соотношения риска и доходности для текущих бычьих позиций: потенциал роста существенно превышает риски снижения.

Что нужно для повторения медвежьего рынка 2022 года?

Чтобы повторить медвежий рынок уровня 2022 года, необходимо выполнить несколько обязательных условий:

- Возникновение нового витка инфляционного шока или масштабного геополитического кризиса, сопоставимого с 2022 годом.

- Возобновление повышения ставок или количественного ужесточения(QT) центральными банками.

- Решительное и продолжительное падение цены ниже 80 850 долларов.

Пока эти условия не выполнены, любые заявления о наступлении структурного медвежьего рынка преждевременны и являются субъективными предположениями, а не объективным анализом.

Различия в структуре инвесторов

- 2020–2022 годы: рынок был доминируем розничными инвесторами, участие институциональных игроков было ограничено, особенно отсутствовали долгосрочные институциональные держатели.

- 2023 год и далее: запуск спотовых ETF на биткоин привел к появлению структурных долгосрочных держателей. Эти организации эффективно заблокировали предложение, резко снизили скорость обращения токенов и значительно уменьшили волатильность рынка.

С точки зрения макроэкономики и количественных показателей, 2023 год ознаменовал структурный перелом в отношении биткоина как актива. Волатильность биткоина снизилась с исторических 80–150% до 30–60%, что свидетельствует о кардинальных изменениях в его поведении как актива.

Основные структурные различия (сейчас vs. 2022)

В начале 2026 года по сравнению с 2022 годом основное отличие структуры инвесторов в биткоин заключается в том, что рынок перешел от «доминирования розничных инвесторов и спекулятивных заемных позиций» к «доминированию институциональных игроков и структурного долгосрочного удержания».

В 2022 году биткоин пережил классический «крипто-родной медвежий рынок», движущей силой которого были панические распродажи розничных инвесторов и цепная ликвидация заемных позиций. Сегодня среда функционирования биткоина стала более зрелой, с характеристиками:

- стабильного базового спроса;

- заблокированного предложения;

- институциональной волатильности.

Ниже приводится сравнительный анализ на основе данных блокчейна (например, Glassnode, Chainalysis) и отчетов институтов (например, Grayscale, Bitwise, State Street) по состоянию на середину января 2026 года (когда цена биткоина находилась в диапазоне $90k–$95k).

| Параметр | 2022 год (дно медвежьего рынка, около $16k–$20k) | Начало 2026 года (текущий, около $90k–$95k) | Основные изменения и последствия |

| Основной тип инвесторов | Розничные + крипто-родные группы (Розничные, заемные игроки) | Институциональные + корпорации + макрофонды (ETF, корпоративные казначейства, суверенные/пенсионные фонды) | Переход от «эмоциональной розничной активности» к «институциональному управлению». Доля институциональных позиций сейчас около 24% (в 2022 году менее 5%); чистая продажа розничных. |

| Доля в ETF и фондах | Очень низкая (отсутствие спотовых ETF, ограниченное участие институциональных инвесторов) | Управление активами биткоин-спотовых ETF + ETP(AUM) > $100–130 млрд, владение около 1,3–1,5 млн биткоинов (около 6–7% циркулирующего предложения) | Одобрение ETF в 2024 году — поворотный момент. В 2025 году ожидается чистый приток более $25 млрд; даже при падениях институциональная поддержка остается. |

| Казначейские запасы компаний | Минимум (MicroStrategy на ранних этапах) | Более 1,3 млн биткоинов у публичных компаний (около 6–7% предложения); MicroStrategy держит более 650 тысяч, японские компании, такие как Metaplanet, следуют за ними | Модель MicroStrategy становится глобальной. Компании переходят от спекуляций к стратегическим резервам; в 2025 году добавлено более 200 тысяч биткоинов. |

| Поведение розничных инвесторов | Панические распродажи, резкое сокращение активных адресов, обвал объема мелких сделок | Чистая продажа розничных инвесторов (например, по оценкам, в 2025 году продано около 247 тысяч биткоинов); объем мелких сделок резко снизился, некоторые «мелкие» (<1 биткоина) собирают ликвидность на дне | Розничные инвесторы «сдались» или перешли к косвенным инвестициям через ETF. Популярность Google Trends низкая, активность на блокчейне снижается. |

| Долгосрочные держатели(LTH) | Массовое принудительное/паническое распределение, резкое снижение доли LTH | LTH продолжает распределяться (пик в конце 2025 года, затем замедляется); токены идут в сторону институциональных и корпоративных держателей | В 2022 году — «отчаяние и распределение»; сейчас — «выгода для институциональных». Еженедельная прибыль LTH снизилась с пиков более 100 тысяч биткоинов до более низких уровней. |

| Мега-кошельки/крупные держатели | Мега-кошельки также панически продают или ликвидируются | «Рыба и акула»(держатели 10–1000 биткоинов) + Мега-кошельки( > 1000 биткоинов) активно собирают ликвидность (например, после краха FTX — самые крупные месячные покупки) | Крупные держатели и крупные инвесторы, торговые платформы, институциональные игроки — основные покупатели; индекс накопления Glassnode приближается к максимуму. |

| Запасы на биржах и ликвидность | Высокие запасы (>3 миллиона биткоинов), легко вызывают цепные ликвидации | Запасы снизились до примерно 2,76 миллиона биткоинов; чистый отток; больше средств заблокировано в ETF/корпорациях | Уменьшение «горячих денег» на биржах — снижение риска маржинальных ликвидаций. Волатильность снизилась с 84% до примерно 43%. |

| Общая стабильность рынка | Высокий уровень кредитного плеча + розничные инвесторы — экстремальные колебания, несколько падений более чем на 70% | Институциональная база + корпоративные запасы — даже при падении на 44%( с пика 2025 года, цепная реакция не вызвана | 2025 год — отрицательная доходность, но структурно устойчивый. В отличие от «полного краха» 2022 года, сейчас есть прочная институциональная поддержка. |

Отказ от ответственности: Информация на этой странице может поступать от третьих лиц и не отражает взгляды или мнения Gate. Содержание, представленное на этой странице, предназначено исключительно для справки и не является финансовой, инвестиционной или юридической консультацией. Gate не гарантирует точность или полноту информации и не несет ответственности за любые убытки, возникшие от использования этой информации. Инвестиции в виртуальные активы несут высокие риски и подвержены значительной ценовой волатильности. Вы можете потерять весь инвестированный капитал. Пожалуйста, полностью понимайте соответствующие риски и принимайте разумные решения, исходя из собственного финансового положения и толерантности к риску. Для получения подробностей, пожалуйста, обратитесь к

Отказу от ответственности.

Связанные статьи

BTC краткосрочно снизился на 0,76%: пробитие ключевых уровней и ликвидация длинных позиций вызвали массовые продажи на рынке

5 марта 2026 года с 14:30 до 14:45 (UTC) цена биткоина (BTC) резко снизилась, доходность составила -0,76%, цена колебалась в диапазоне от 71 958,3 до 72 830,0 USDT, амплитуда достигла 1,20%. Внимание рынка значительно увеличилось: в течение данного временного окна объем торгов вырос, волатильность усилилась, а ценовые отклонения вызвали интерес многих инвесторов к краткосрочным рискам и дальнейшему развитию ситуации.

Основной движущей силой этого отклонения стало сопротивление BTC в ключевом ценовом диапазоне 73 750–74 400 долларов. Исторические данные показывают, что этот диапазон неоднократно становился...

GateNews17м назад

Следующая криптовалюта, которая взлетит: Pepeto превысил $7.5M, а кандидат на пост в Федеральной резервной системе от Трампа может поднять Bitcoin до $80,000, в то время как BNB и XMR застряли

Кандидат на пост в Федеральной резервной системе от Трампа, Кевин Уорш, может поднять цену Биткоина до $80,000, считают аналитики, а когда следующий председатель ФРС откровенно поддержит цифровые активы, и при том, что BTC уже держится выше $73,000, усиливается поиск следующей криптовалюты, которая взлетит.

CaptainAltcoin19м назад

Bitcoin: Индикатор настроений в реальном времени для уикендовых разжиганий войны

Статья анализирует текущие настроения Bitcoin в реальном времени как показатель во время колебаний рынка в выходные дни, подчеркивая его роль в отражении более широких экономических тенденций и поведения инвесторов в криптовалютной сфере.

CryptoBreaking19м назад

BTC опустился ниже 72000 USDT

Bot Gate News сообщает, что курс Gate показывает, что BTC опустился ниже 72000 USDT, текущая цена 71958.9 USDT。

CryptoRadar21м назад

Данные: 241,34 BTC со анонимного адреса переведены, стоимость около 17,5 миллиона долларов

ChainCatcher сообщение, согласно данным Arkham, в 22:14 с анонимного адреса (начинающегося с bc1q8d9pgx0...) было переведено на другой анонимный адрес (начинающийся с bc1qe5vw2...) 241.34 BTC (примерно на сумму 17,5 миллиона долларов).

GateNews41м назад

Данные: сегодня в США чистый приток в Bitcoin ETF составил 5 187 BTC, в Ethereum ETF — 43 282 ETH

ChainCatcher сообщение, согласно мониторингу Lookonchain, сегодня 10 биткоин-ETF чистый приток составил 5 187 BTC (стоимость 3.7608 млрд долларов), 9 Ethereum-ETF чистый приток составил 43 282 ETH (стоимость 9176万美元), SOL ETF чистый приток составил 205 711 SOL (стоимость 1872万美元).

GateNews42м назад