Автор: Сюй Цянь, Цзинь Вэйлинь

Введение

В последние годы всё больше людей получают значительную прибыль от торговли криптоактивами, но многие всё ещё задаются вопросом: нужно ли платить налоги с заработанных в анонимных кошельках или на децентрализованных биржах денег?

Прямой ответ: если вы являетесь налоговым резидентом Китая, независимо от канала получения дохода от криптоактивов, в принципе, вы обязаны в соответствии с законом декларировать и платить налоги в китайские налоговые органы.

Как определить, что вы — «налоговый резидент Китая»?

Согласно «Законодательству о налоге на доходы физических лиц Китайской Народной Республики», лицо считается налоговым резидентом Китая, если выполняет хотя бы одно из следующих условий:

1. Имеет место жительства в Китае

Место жительства: означает, что по причинам регистрации, семьи, основных экономических интересов и т.п., человек постоянно проживает в Китае.

Если у вас регистрация, семейный центр в стране или основные жилищные, рабочие, экономические связи в Китае, даже если вы часто находитесь за границей, вас могут признать налоговым резидентом.

2. В течение налогового года суммарно прожил в Китае 183 дня

Это чёткий временной критерий. Даже если вы — иностранный гражданин, достаточно, чтобы за год в Китае проживать суммарно 183 дня, чтобы считаться налоговым резидентом.

Манкюновский совет:

Независимо от того, признают ли вас налоговым резидентом по «месту жительства» или по «продолжительности пребывания», если вы соответствуете условиям, вы обязаны декларировать и платить налоги со всего мирового дохода (внутри страны и за её пределами).

Почему доходы от криптоактивов тоже облагаются налогом?

Многие считают, что криптоактивы в стране ограничены, поэтому связанные с ними доходы «не облагаются налогом», — это распространённое заблуждение. Налоговые органы интересуются не тем, откуда у вас доход, а есть ли у вас доход вообще, и не связан ли он с поощряемой отраслью.

1. Какова природа криптоактивов?

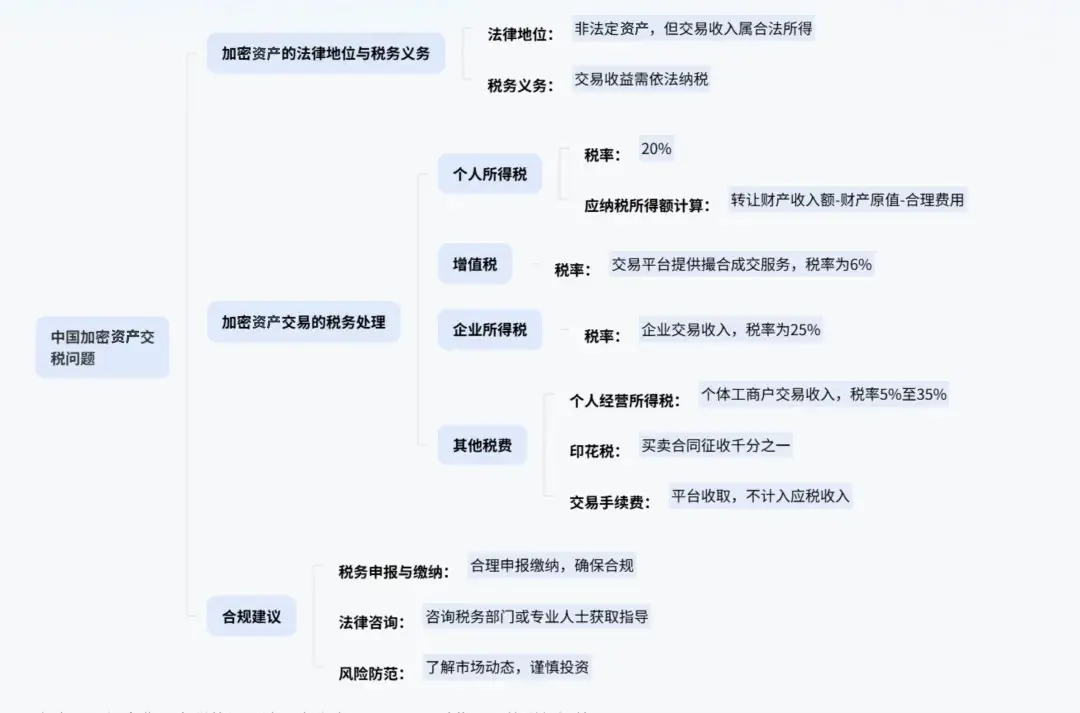

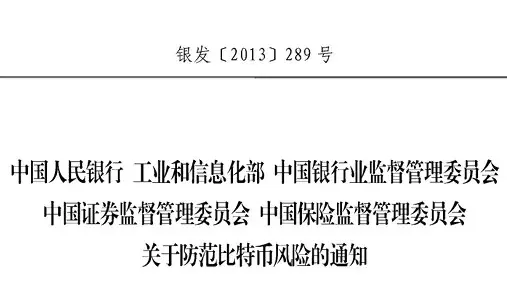

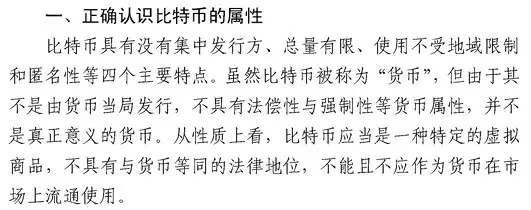

Согласно уведомлениям Народного банка Китая и других пяти ведомств «Об предупреждении рисков биткоина» (银发[2013]289号), а также опубликованным в 2017 году «Об объявлении о предотвращении рисков выпуска и финансирования токенов» и в 2021 году «Об усилении контроля и предотвращения спекуляций на виртуальных валютных рынках», виртуальные валюты не могут использоваться как деньги для обращения, однако их имущественные свойства как «виртуальных товаров» признаются законом. То есть, закон признаёт их как торгуемый актив.

2. Какие налоговые нормы применимы?

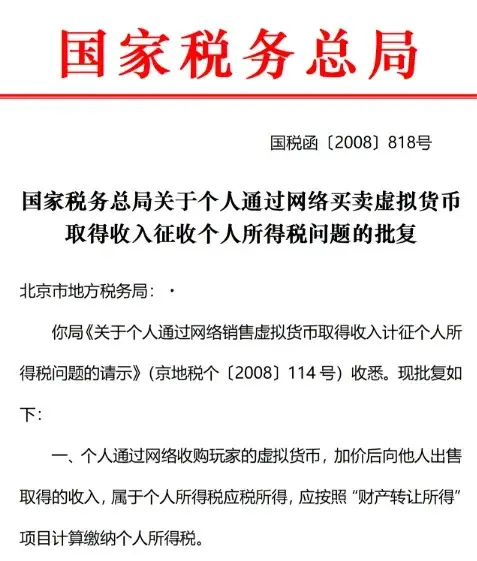

«Ответ Государственной налоговой администрации по вопросу налогообложения доходов физических лиц от покупки-продажи виртуальных валют через интернет» (Госнал. письмо [2008] №818) ясно указывает: доходы физических лиц от покупки-продажи виртуальных валют через интернет — это «доходы от передачи имущества», и на них распространяется обязанность уплаты налога на доходы физических лиц.

3. Итог и ставка налога

Следовательно, независимо от того, какую криптовалюту вы покупаете или продаёте, если от сделки есть доход, он считается «доходом от передачи имущества», и подлежит уплате по ставке 20%.

Проще говоря: налоговая система не делит отрасли, важен только доход. Торговля криптоактивами с прибылью — это доход от передачи имущества, и за него нужно заплатить 20% НДФЛ.

Обязательно ли декларировать доходы с анонимных кошельков и DEX?

Некоторые инвесторы считают, что использование децентрализованных кошельков (например, MetaMask) или торговля на децентрализованных биржах (например, Uniswap), из-за анонимности, не позволяют налоговым органам отслеживать операции. Однако в текущих условиях регулирования и технологий эта идея связана с большими рисками.

1. Трансграничное отслеживание возврата средств всё ещё возможно

Большинство инвесторов в итоге всё равно выводят криптоактивы через OTC или соответствующие платформы в фиат и переводят на внутренние банковские счета.

Как только деньги попадают в банковскую систему, они попадают под контроль налоговых органов. Особенно крупные и частые операции легко могут вызвать тревогу у банковских систем и привлечь внимание налоговых служб.

2. Механизмы автоматического обмена налоговой информацией уже в норме

Китай присоединился к CRS (Стандарт автоматического обмена налоговой информацией), и осуществляется автоматический обмен налоговой информацией с сотнями стран мира. Если у вас есть счета на зарубежных биржах или в банках, информация о них, скорее всего, уже передана налоговым органам Китая.

3. «Пятый этап системы «Золотой налог» усилил возможности контроля данных**

Система «Золотой налог 4.0» использует большие данные, ИИ и другие технологии для объединения данных налоговых, банковских, таможенных и бизнес-структур. Она способна автоматически сопоставлять задекларированные доходы и фактические расходы, активы. При явных несоответствиях система может инициировать налоговое предупреждение.

Поэтому даже если сделка происходит на блокчейне или за границей, если в итоге доход каким-то образом попадает в ваше имя или используется в ваших расходах, есть риск обнаружения и требования доплатить налоги.

Что будет, если не декларировать доходы от криптоактивов?

Если налоговые органы обнаружат, что вы не задекларировали доходы от зарубежных криптоактивов, возможны следующие последствия:

1. Доплата налогов и пени

Налоговые органы потребуют доплатить недоплаченные налоги, а по статье 32 Закона о налоговом администрировании Китая начислят пеню в размере 0,05% в день (примерно 18,25% в год). Чем дольше не платите — тем больше сумма.

2. Налоговые штрафы

Если признают, что вы «не подали налоговую декларацию», штраф может составлять до 2000 юаней; при серьёзных нарушениях — от 2000 до 10 000 юаней.

Если же вас признают «уклоняющимся от уплаты налогов» (например, при отказе от подачи декларации или ложных данных), штраф может составлять 50% и более недоплаченных налогов, вплоть до 5-кратной суммы.

3. Возможное уголовное преследование

Если сумма уклонения превышает значительную часть налоговых обязательств (например, более 10%), и после уведомления налоговых органов вы всё равно не заплатите, это может квалифицироваться как уклонение от уплаты налогов, и грозит уголовная ответственность.

Манкюновский совет:

Несвоевременная декларация доходов от криптоактивов — это не только риск штрафов и пеней, но и возможность уголовного преследования. Рекомендуется активно соблюдать закон, чтобы избежать рисков.

Манкюновский совет

Если вы получали доходы от торговли криптоактивами, особенно если деньги уже поступили на внутренние счета, советуем:

1. Активно систематизировать свои сделки

Рекомендуется подготовить чёткую историю операций, включая даты, объемы, цены покупки и продажи, а также сохранить документы, подтверждающие стоимость активов, такие как банковские переводы, выписки бирж, хеши транзакций.

Чем полнее подтверждающие документы, тем точнее расчет налоговой базы и тем разумнее налоговые обязательства.

2. Рассмотреть возможность добровольной декларации или самопроверки

- Если вы ещё не получили уведомление от налоговых органов, можете подать декларацию через приложение «Налог на доходы физических лиц» или на сайте Электронного налогового кабинета.

- При подаче декларации укажите место работы или регистрации — если есть; если нет — укажите место регистрации, постоянного проживания или источник дохода.

- Если получили уведомление или напоминание — обязательно сотрудничайте, указывайте правдивую информацию о происхождении средств и подготовьте подтверждающие документы.

3. Храните все подтверждающие документы

Держите в долгосрочной перспективе скриншоты сделок, адреса кошельков, записи переводов, выписки бирж. Эти материалы — основа для расчёта налогов и доказательства их правильности при проверке.

4. В рамках закона — разумное налоговое планирование

Если у вас частые сделки или крупные суммы, можно рассмотреть легальные способы налогового планирования, например, через структурирование активов или использование налоговых соглашений. В этом случае лучше проконсультироваться с профессиональным налоговым юристом или бухгалтером.

Заключение

В эпоху цифровой экономики и глобализации налоговая дисциплина становится обязательной для каждого инвестора. Несмотря на «децентрализованный» характер мира криптоактивов, налоговые обязательства не исчезают.

Проактивное изучение законодательства, честная декларация доходов и аккуратное хранение документов — это не только проявление уважения к закону, но и долгосрочная защита ваших активов и репутации.

Если у вас есть вопросы по налогам на криптоактивы или нужна помощь, лучше обратиться к специалистам заранее, чтобы оставаться в рамках закона и избегать рисков.