Автор: Eli5DeF

Редактор: Yuliya, PANews

Под воздействием «идеального шторма», сформированного дефицитом поставок, бурным развитием инфраструктуры искусственного интеллекта (AI) и отдалением центральных банков от доллара США, золото, серебро и медь переживают самую горячую фазу с 1979 года.

В этой статье будет проведён глубокий анализ более 40 исследовательских отчётов, выделены ключевые идеи и рассмотрены их перспективы.

TL;DR

- Данные: с 2025 года цены на золото выросли на 72%, на серебро — на 120%, на медь — на 40%, впервые за 45 лет все три одновременно достигли исторических максимумов.

- Основной тезис: это не циклический откат, а кардинальная трансформация оценки «жёстких активов» (hard assets) на глобальном уровне.

- Инвестиционные возможности: в 2025 году доходность ETF на серебряные руды достигла 195%, и эта волна ещё не завершена.

- Риски: достижение мира, появление заменителей материалов и краткосрочные коррекции рынка могут привести к снижению цен на 20–40%.

От AI к энергетике: золото, серебро и медь — новые «три движущие силы»

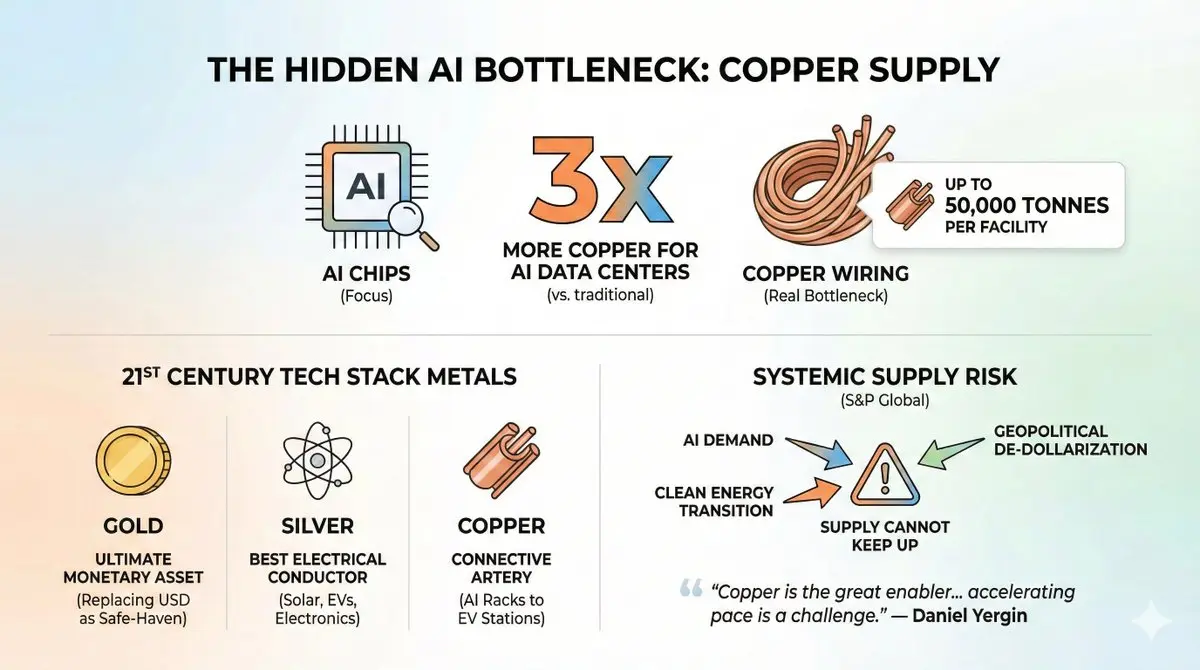

В настоящее время все взгляды сосредоточены на чипах AI, однако настоящая узкая часть — это медные кабели, соединяющие эти чипы.

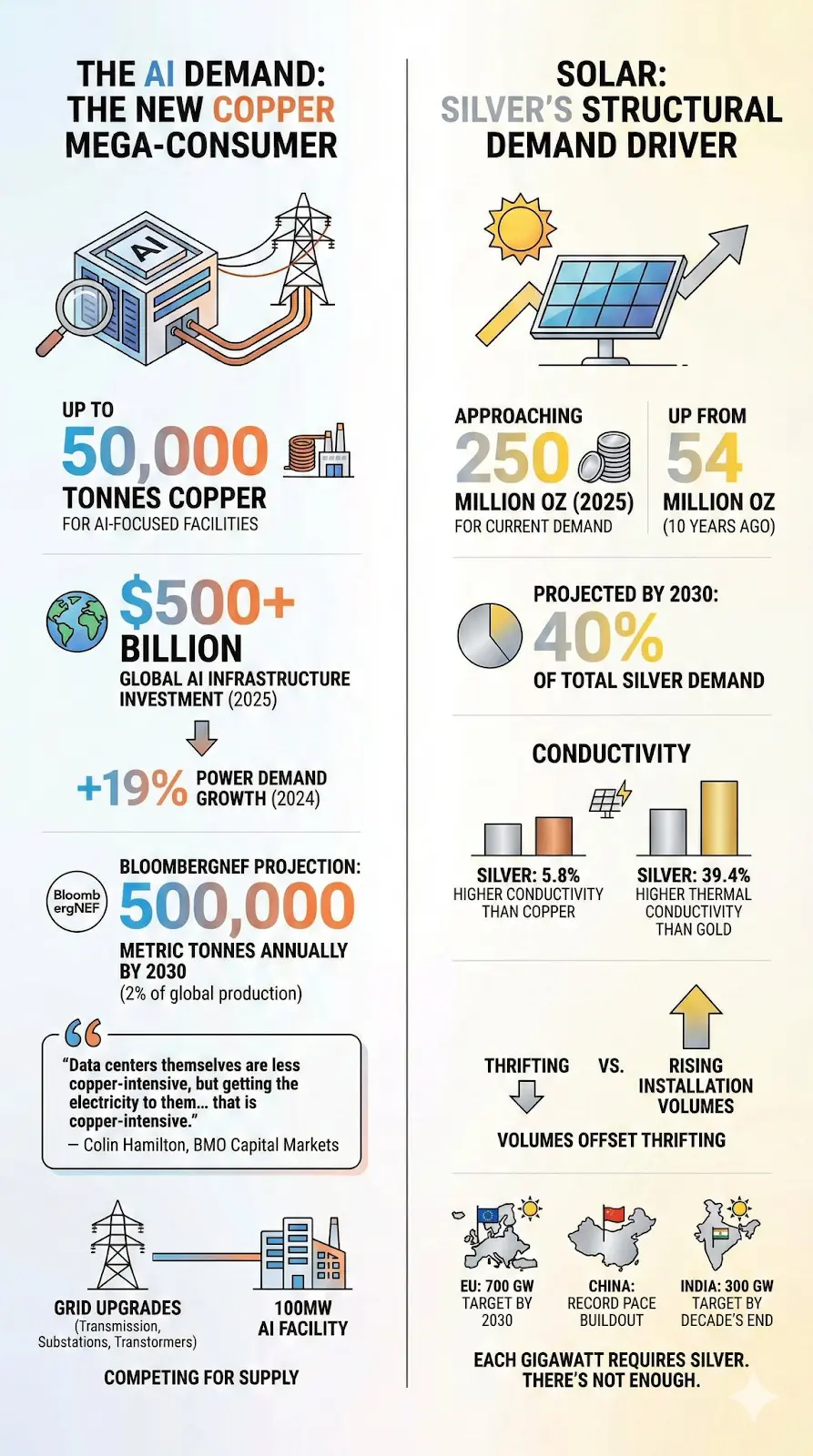

Одним из тревожных фактов является: потребление меди в дата-центрах AI в три раза выше, чем в традиционных, а отдельное сооружение — до 50 тысяч тонн меди. Проект «Звёздные врата» (Stargate), инвестирующий 500 млрд долларов Microsoft, может потреблять меди больше, чем производство некоторых малых стран за год.

Кроме того, спрос стимулируют не только AI. Весь технологический стек 21 века строится на трёх этих металлах:

- Золото: высшая форма валюты, в условиях геополитических кризисов заменяет доллар и становится главным инструментом защиты капитала.

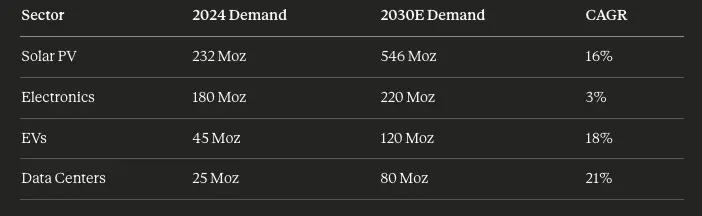

- Серебро: лучший проводник на Земле, критически важен для солнечных панелей, электромобилей и электронных устройств дата-центров.

- Медь: «артерия» всех электрифицированных систем — от серверных стоек AI до зарядных станций электромобилей.

Слияние спроса на AI, перехода к чистой энергетике и «деколонизации» долларовой системы создает так называемый «системный риск» глобальной экономики, по мнению S&P Global, — ситуация, когда поставки не успевают за спросом.

«Медь — великий двигатель электрификации, но ускорение этого процесса создает всё более серьезные вызовы для её поставок.»

— Дэниел Йергин (Daniel Yergin), заместитель председателя S&P Global

Это не преувеличение. Проанализируем данные по порядку.

1. Неразрешимый кризис поставок

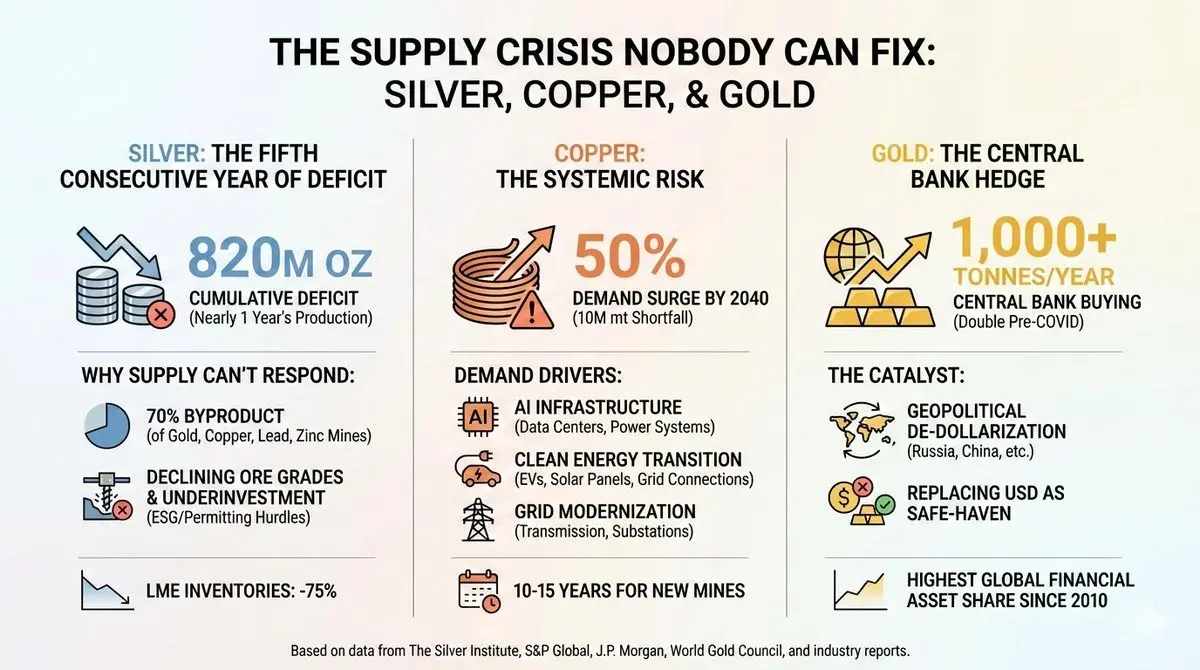

Серебро: пятый подряд год дефицита

С 2020 года рынок серебра не достиг баланса между спросом и предложением, и ситуация ухудшается.

С 2021 по 2025 год совокупный дефицит поставок достиг почти 8,2 миллиарда унций — почти годовой мировой добычи. Запасы серебра на Лондонской бирже металлов (LME) снизились с пиков 2019 года на 75%. В октябре 2025 года цена серебра достигла рекордных 54,24 доллара за унцию, затем немного откатила.

Почему так происходит?

Одна из малоизвестных особенностей серебра — 70% его добычи приходится на побочные продукты при добыче золота, меди, свинца и цинка. Это означает, что при росте спроса на серебро нельзя просто открыть новые рудники — необходимо, чтобы основные металлы были экономически целесообразны для добычи, иначе увеличение производства серебра невозможно. Сейчас ситуация именно такая.

Само по себе первичное серебро сталкивается с множеством проблем: снижение качества руд, недостаточные инвестиции в разведку за последние десять лет, а также экологические, социальные и управленческие (ESG) барьеры и сложности с одобрением проектов — всё это может задержать запуск новых проектов на 10 лет и более.

Международная ассоциация серебра (The Silver Institute) прямо заявляет: «За последние десять лет инвестиции в серебряные рудники были недостаточными».

Медь: системный риск

Если ситуация с серебром вызывает тревогу, то с медью всё серьёзнее — речь идёт о выживании.

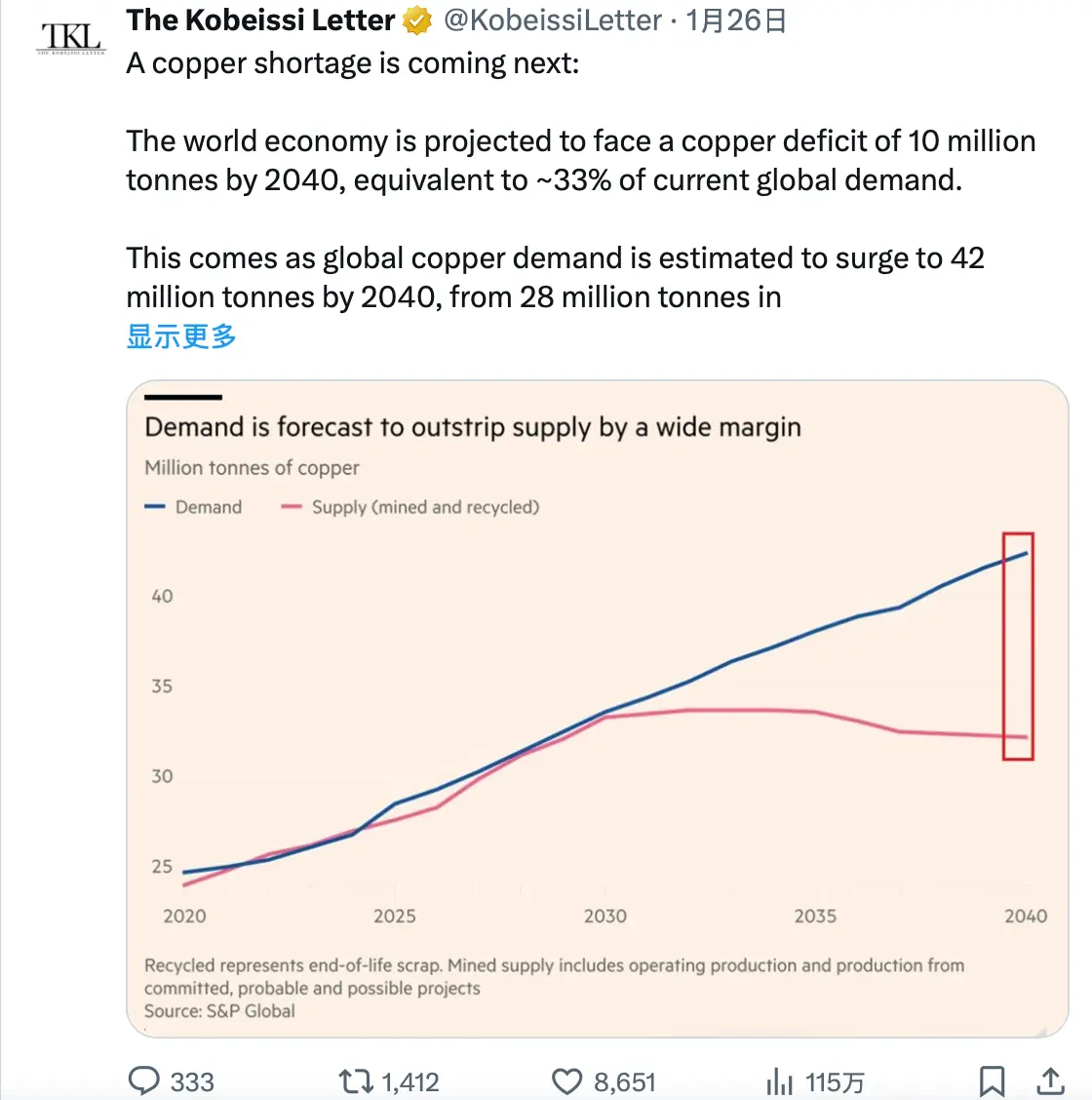

В отчёте S&P Global за январь 2026 года прогнозируется, что к 2040 году мировой спрос на медь вырастет на 50%, с 28 до 42 миллионов тонн, а рост предложения замедлится или даже снизится.

К 2040 году дефицит меди может достигнуть 10 миллионов тонн — почти 40% текущего мирового производства.

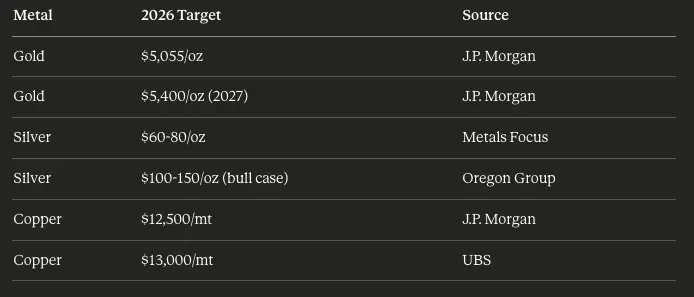

J.P. Morgan прогнозирует, что уже в 2026 году рынок рафинированной меди столкнется с дефицитом в 330 тысяч тонн, а цена может достичь 12 500 долларов за тонну к середине года.

Что же стимулирует спрос?

Три крупные макро-тренда объединяются:

- Инфраструктура AI: к 2025 году половина роста ВВП США связана с затратами на AI, включая дата-центры, чипы и электросистемы. Один крупный AI-объект мощностью 1 МВт потребляет 27–33 тонны меди. Важные данные: спрос на электроэнергию дата-центров может вырасти с 2% до 9% от глобального потребления к 2050 году.

- Переход к чистой энергетике: использование меди в электромобилях в 2,9 раза выше, чем в двигателях внутреннего сгорания — примерно 60 кг на автомобиль. Годовой прирост установленной мощности солнечных панелей превысил 500 ГВт, а каждая ГВт требует тысячи тонн меди.

- Модернизация электросетей: передача электроэнергии к дата-центрам — ещё более медленный и затратный процесс, чем сами центры. Обновление сетей, линии электропередач, подстанции — всё это сильно зависит от меди.

Почему не хватает поставок?

Новые медные рудники требуют 10–15 лет от открытия до запуска, а проектов в стадии разработки — очень мало. В 2025 году произошли крупные сбои: в Индонезии на руднике Грасберг (Grasberg) случился оползень, в Демократической Республике Конго — проблемы с рудником Камоа-Какула (Kamoa-Kakula), а в Чили — засуха на руднике Эль-Теньенте (El Teniente).

Проект «Решение по медной руде» (Resolution Copper) в США мог бы стать крупнейшим источником меди внутри страны, но из-за судебных разбирательств по поводу святых мест апачей он приостановлен, а запуск откладывается минимум на десять лет.

Как отметил один аналитик: «Горнодобывающие компании активно продвигают идею о долгосрочном дефиците — рынок в это верит. Но вера и фундаментальные показатели — разные вещи».

Тем не менее, текущие фундаментальные данные подтверждают эту веру.

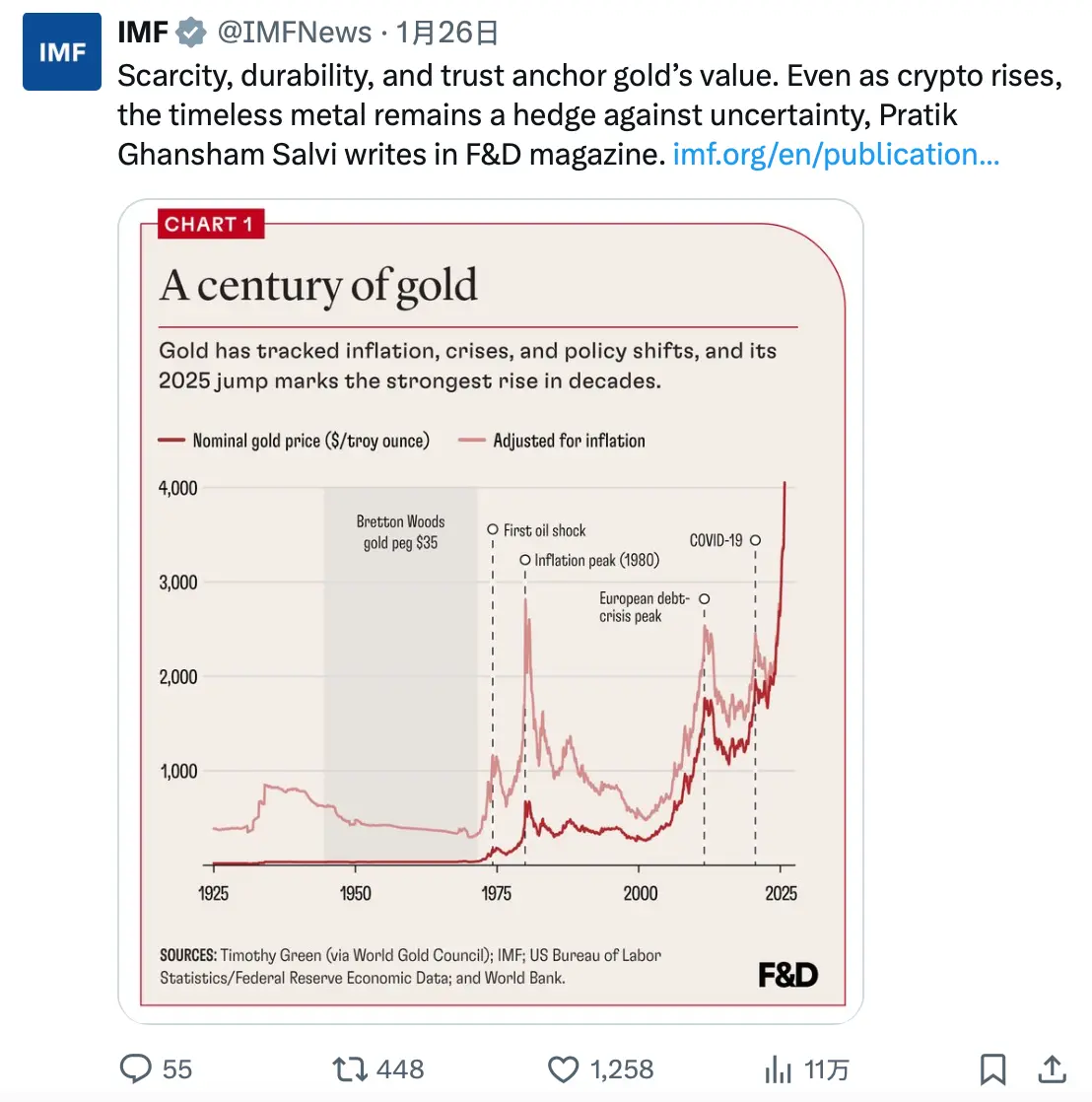

Золото: инструмент хеджирования центральных банков

Ситуация с золотом иная. В отличие от меди и серебра, оно не сталкивается с промышленным кризисом поставок — годовая добыча около 3000 тонн, и она относительно стабильна.

Главное — кто покупает.

С 2022 года, после вторжения России в Украину и заморозки её валютных резервов, центральные банки начали накапливать золото беспрецедентными темпами. Три года подряд глобальные ЦБ покупали более 1000 тонн золота в год — вдвое больше, чем до пандемии.

Только Китай за 13 месяцев увеличил свои золотые запасы, одновременно снизив долю американских облигаций до минимальных за 17 лет — 688 млрд долларов (по состоянию на конец 2024).

Это не спекуляции, а структурное изменение подхода суверенных фондов к резервным активам.

Данные World Gold Council показывают, что доля золота в общем финансовом активе мира достигла 2,8% — максимум с 2010 года. J.P. Morgan прогнозирует, что в 2026 году ЦБ продолжат покупать около 755 тонн, а цена золота может достичь 5055 долларов за унцию в четвертом квартале.

Одним из малообсуждаемых факторов является:

До 2022 года доллар США был главным активом-убежищем во время геополитических кризисов. Сейчас ситуация изменилась. В кризисе Венесуэлы 2025 года — когда США арестовали Николаса Мадуро — цена золота резко выросла, а курс доллара остался практически без изменений.

Золото уже заменило доллар как главный актив-убежище в условиях роста геополитических рисков.

2. Неожиданный спрос на AI

Для тех, кто следит за технологическим сектором, следующая часть будет особенно интересной.

Дата-центры: новые гиганты по потреблению меди

Традиционные дата-центры — крупные потребители меди, их электропитание, охлаждение и сетевые инфраструктуры требуют много металла. Но AI-центры — это совершенно другой уровень.

Данные:

- Типичный крупный дата-центр использует 2000–3000 тонн меди.

- Объекты, ориентированные на AI, могут потреблять до 50 000 тонн.

- В 2025 году глобальные инвестиции в инфраструктуру AI превысили 500 миллиардов долларов.

- Только в 2024 году потребление электроэнергии дата-центров выросло на 19%, тогда как в 2022 — на 8%.

BloombergNEF прогнозирует, что к 2030 году ежегодное потребление меди в дата-центрах достигнет 500 тысяч тонн — около 2% мирового производства, тогда как десять лет назад этот показатель был почти нулевым.

Но основной спрос идёт не внутри самих дата-центров, а на электросетевую инфраструктуру, которая их питает.

«Медь в самих дата-центрах становится всё менее концентрированной, а вот передача электроэнергии к ним — очень затратный процесс.» — Колин Хэмилтон (Colin Hamilton), BMO Capital Markets

Каждая AI-станция мощностью 100 МВт требует масштабных обновлений электросетей, включая линии, трансформаторы и подстанции — всё это конкурирует за ограниченные медные ресурсы.

Солнечная энергетика: структурный драйвер спроса на серебро

Солнечная энергетика полностью изменила рынок серебра. Десять лет назад солнечные панели потребляли 54 миллиона унций серебра в год. К 2025 году этот показатель достиг почти 250 миллионов унций и продолжает расти.

Прогнозируется, что к 2030 году солнечная энергетика будет обеспечивать около 40% мирового спроса на серебро.

Высокая электропроводность (на 5,8% выше меди) и теплопроводность (на 39,4% выше золота) делают серебро незаменимым в высокоэффективных приложениях. Несмотря на усилия производителей солнечных панелей снизить содержание серебра в каждой панели, рост объёмов установки полностью нивелирует эти меры.

ЕС планирует к 2030 году достичь 700 ГВт установленной мощности солнечных панелей; Китай продолжает строить их с рекордной скоростью; Индия намерена к концу этого десятилетия достичь 300 ГВт.

Каждая ГВт требует значительных объёмов серебра, а его предложение всё ещё ограничено.

3. Геополитические катализаторы

«Деколонизация» доллара — реальность

Война в Украине не только нарушила поставки товаров, но и вызвала фундаментальные переоценки резервных активов у суверенных фондов.

Когда в 2022 году западные страны заморозили валютные резервы России, все центральные банки обратили на это внимание. Это послание: активы, номинированные в долларах, могут быть конфискованы.

Реакция стран однозначна:

- Китай: сократил свои американские облигации с 1,1 трлн до 688 млрд долларов к 2024 году и активно накапливает золото.

- Индия: увеличила свои золотые ETF на 40% в 2025 году.

- Развивающиеся рынки: их уровень золотых резервов значительно ниже развитых стран, что оставляет пространство для дальнейших покупок.

С начала 2022 года юань обесценился почти на 20%, что делает золото более привлекательным средством сохранения стоимости для китайских вкладчиков и институтов.

Конфликтный премиум и его стойкость

Традиционное мнение — после исчезновения новостного ажиотажа геополитические премии на сырье быстро исчезают. Но сейчас всё иначе.

В 2025 году произошло несколько ключевых событий:

- Конфликт в Украине (с 2022)

- Напряжённость на Ближнем Востоке (Газа, Иран, перерывы в судоходстве в Красном море)

- Кризис в Венесуэле (арест Мадуро)

- Обострение торговых войн между Китаем и США (введение 50% пошлин на медь)

Каждое событие укрепляло статус золота как актива-убежища. Эффект — даже в периоды относительной стабильности сохраняется постоянный премиум.

Аналитика World Gold Council показывает, что геополитические риски объясняют около 60% доходности золота в 2025 году — максимум за всю историю.

4. Инвестиционная логика

Аргументы «за» рост

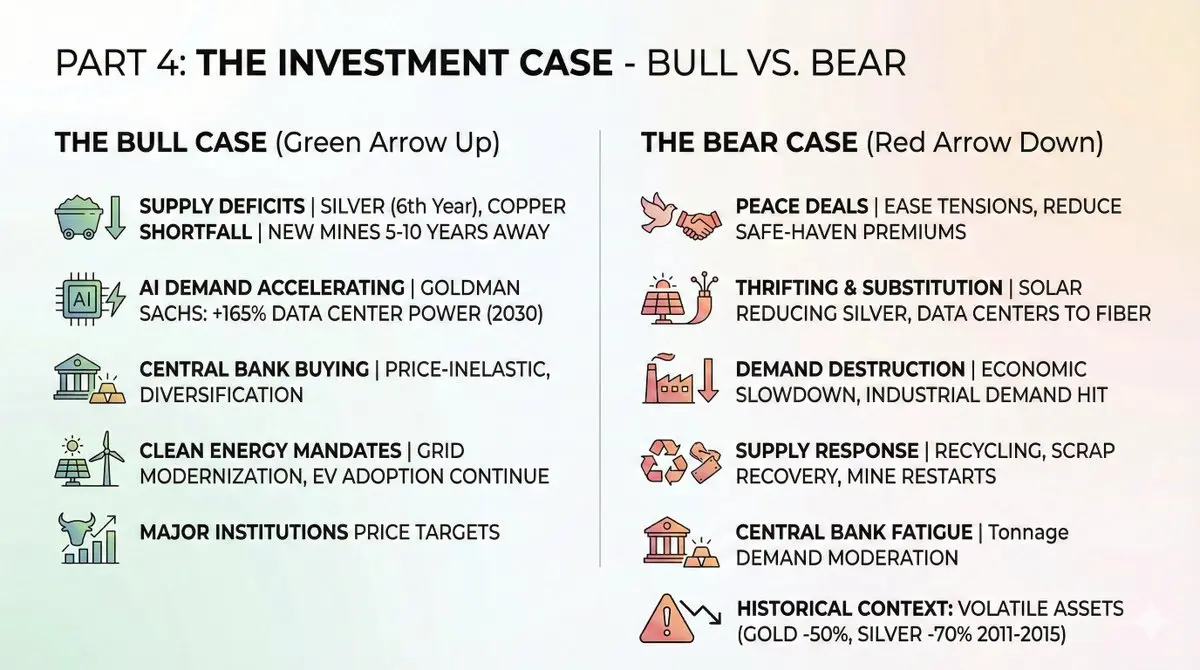

Структурные драйверы продолжают работать:

- Постоянный дефицит поставок: серебро ожидает шестой подряд год дефицита. Дефицит меди растёт. Новые рудники требуют 5–10 лет для запуска.

- Ускорение спроса на AI: Goldman Sachs прогнозирует рост потребления электроэнергии дата-центров на 165% к 2030 году. Каждое ватт электроэнергии — это медь.

- Постоянные покупки ЦБ: даже при цене золота выше 4000 долларов за унцию, центральные банки не реагируют на цену — диверсификация важнее.

- Продолжение перехода к чистой энергетике: несмотря на политические изменения, модернизация сетей и рост электромобилей продолжаются.

Целевые цены от ведущих аналитиков:

Аргументы «против» — риски

Перед крупными вложениями стоит учесть возможные риски:

- Мирный договор: снижение напряжённости в Украине, стабилизация на Ближнем Востоке, улучшение торговых отношений между США и Китаем — всё это может снизить геополитический премиум.

- Экономия и замещение: производители солнечных панелей активно сокращают использование серебра. В дата-центрах всё больше переходят на оптоволокно. Эти тренды ускорятся при высоких ценах.

- Падение спроса: замедление экономики может сильно ударить по промышленному спросу. Не забывайте: 60% серебра — промышленный спрос.

- Ответ поставок: высокие цены стимулируют переработку отходов, вторичное использование и запуск новых рудников. Некоторые дефициты могут быть компенсированы запасами на поверхности.

- Истощение ЦБ: при цене выше 4000 долларов за унцию ЦБ потребуется всё меньший объём для достижения тех же долларовых целей — спрос на тонны снизится.

Исторически, после восстановления после кризиса 2008 года, золото с 2011 по 2015 год упало на 50%, серебро — на 70%. Это высоковолатильные активы.

Как инвестировать

Инструменты по уровню риска:

Выбор ETF:

1. Физический актив:

- $GLD (SPDR Gold Shares) — крупнейший и наиболее ликвидный ETF на золото.

- $SLV (iShares Silver Trust) — наиболее ликвидный ETF на серебро.

- $PSLV (Sprott Physical Silver) — с возможностью выкупа в физическом виде.

2. Добывающие компании:

- $GDX (VanEck Gold Miners) — ведущие золотодобытчики, с ростом с начала 2025 года на 166%.

- $SILJ (Amplify Junior Silver Miners) — молодые серебряные компании, рост 195%.

- $COPX (Global X Copper Miners) — широкий индекс медных компаний, рост 80%.

3. Отдельные акции:

- Wheaton Precious Metals ($WPM) — модель «металловых потоков», низкий операционный риск.

- Pan American Silver ($PAAS) — крупнейший производитель серебра.

- Freeport-McMoRan ($FCX) — крупный медный гигант.

4. DeFi-стратегии: для тех, кто предпочитает цепочные активы:

- PAXG (Paxos Gold) — токен, привязанный к реальному золоту 1:1, можно комбинировать в DeFi.

- XAUT (Tether Gold) — институциональный токенизированный актив.

- Торговля HIP-3 на HyperliquidX — возможность делать лонг/шорт по сырью.

Эти инструменты позволяют реализовать стратегии доходности по позициям в золоте в DeFi, что невозможно с физическими металлами.

Риск-менеджмент

Важно честно оценить возможные риски:

- Волатильность: это не стейблкоины. В 2011–2015 годах золото падало на 50%, серебро — на 70%. Управление позициями — ключ.

- Тайминг: текущий рост — исторический. Войти после роста на 72% по золоту и 120% по серебру — дорого.

- Ликвидность: в условиях давления рынка ликвидность малых компаний может снизиться, спреды расширяться.

- Операционные риски: задержки в проектах, рост издержек, конфликты с трудовыми ресурсами, национализация ресурсов — ETF снижают эти риски, но не исключают.

- Макроэкономические риски: мягкая посадка с падением инфляции и ростом реальных ставок может оказать давление на цены.

Итог

Обоснование роста золота, серебра и меди — не спекулятивное, а математическое. Структурные драйверы — инфраструктура AI, переход к чистой энергетике и «деколонизация» доллара — не циклы, а долгосрочные тренды.

Ограниченность поставок — новые рудники требуют десятилетий, а качество существующих снижается. Переработка и вторичные ресурсы не могут полностью компенсировать дефицит.

Рынок уже начинает учитывать эти факторы. В 2025 году показатели горнодобывающих ETF значительно превосходят физические металлы — сигнал о том, что крупные капиталы готовятся к продолжительному росту.

Это не просто инвестиции, а трансформация системы оценки «жёстких активов» в эпоху развития AI, энергетического перехода и валютных изменений.

Возможности уже открыты, но скоро закроются.

Рекомендуем инвесторам скорректировать свои позиции. NFA + DYOR.