Кто контролирует право на доходы от цифрового доллара? Борьба между Уолл-стрит и криптокапиталом за законопроект CLARITY

Автор: CoinFound

Спор вокруг закона CLARITY по сути не является противостоянием криптоиндустрии и регулирования, а перераспределением интересов в фундаментальной финансовой системе. Традиционные банки полагаются на низкозатратные депозиты для поддержания чистой процентной маржи, в то время как стабильные доходные токены через доходность государственных облигаций напрямую достигают пользователей, переосмысливая потоки капитала и механизмы передачи долларовой системы. Регуляторное внимание сместилось с вопроса «разрешать ли инновации» к вопросу «как количественно оценить остаточные риски и системную стабильность». В рамках этой парадигмы настоящим разделяющим моментом станет не CeFi или DeFi, а способность установить новый баланс между прозрачностью, нормативной структурой и капитализационной эффективностью. Направление развития CLARITY может определить базовые правила цифрового доллара и институциональных RWA на ближайшие десять лет.

CLARITY: (май 2025 — декабрь 2025)

В то время как закон GENIUS сосредоточен на обеспечении инфраструктурной безопасности стабильных монет, закон CLARITY (H.R. 3633) обращает взгляд на более масштабные и сложные структуры вторичного рынка криптоактивов, классификацию токенов и разграничение юрисдикций.

Прорыв Палаты представителей и переопределение границ юрисдикции

29 мая 2025 года председатель Комитета по финансовым услугам Палаты представителей French Hill совместно с Комитетом по сельскому хозяйству и несколькими межпартийными депутатами официально внесли законопроект «Закон о ясности рынка цифровых активов» (CLARITY Act). Его основная цель — устранить долгосрочные проблемы регулирования криптовалютного рынка США, основанные на практике «регулирования посредством правоприменения» (Regulation by Enforcement), и обеспечить предпринимателям, инвесторам и рынкам предсказуемое правовое пространство.

Структурно CLARITY реализует смелое разделение юрисдикций. Закон четко закрепляет за Комиссией по товарным фьючерсам (CFTC) исключительное право на регулирование «цифровых товаров» (Digital Commodities) на спотовом рынке, одновременно сохраняя за Комиссией по ценным бумагам и биржам (SEC) контроль над цифровыми активами, квалифицируемыми как инвестиционные контракты (Investment Contracts). Для охвата этого нового рынка закон предписывает CFTC создать комплексную систему регистрации для бирж, брокеров и дилеров цифровых товаров, а также вводит статус «временной регистрации» (Provisional Status), позволяющий существующим участникам рынка продолжать легальную деятельность в переходный период.

На уровне Палаты представителей закон получил значительную двухпартийную поддержку. 17 июля 2025 года, за день до подписания президентом закона GENIUS, CLARITY прошел в Палате большинством 294 против 134 голосов. Эта победа скрывает внутренние конфликты интересов, а рынок в целом настроен оптимистично относительно скорого установления полноценной регуляторной базы для криптоактивов в США к концу 2025 года.

Взаимосвязанные последствия: расширение определения товарных пулов и вызовы для DeFi

Важно отметить, что при внесении поправок в Закон о товарных биржах (CEA) закон CLARITY вводит важный пункт: он включает в категорию «товарных интересов» (Commodity Interest Activity) операции с «цифровыми товарами» на спотовом рынке. В традиционной системе регулирования только деривативы (фьючерсы, опционы, свопы) вызывают регулирование «товарных пулов»; операции с физическими товарами (золото, нефть) — нет.

CLARITY разрушает этот барьер. Это означает, что любые инвестиционные фонды, коллективные инвестиционные инструменты, а также ликвидностные пулы DeFi и корпоративные казначейские структуры, связанные с «цифровыми товарами», могут быть классифицированы как «товарные пулы». В результате операторы и консультанты таких структур должны зарегистрироваться в CFTC как операторы товарных пулов (CPO) или консультанты по товарным сделкам (CTA), а также соблюдать строгие требования NFA по раскрытию информации, нормативам, аудитам и маржинальным обязательствам. Эти жесткие требования существенно увеличивают издержки соответствия, что может привести к тому, что криптоактивные модели управления капиталом начнут вынужденно приближаться к традиционным финансовым стандартам Уолл-стрит.

Сенат: параллельные ветви и скрытые течения

Перенос законопроекта в Сенат усложняет законодательный процесс. Сенат не просто принимает текст Палаты, а формирует собственные параллельные инициативы. Во второй половине 2025 года возникли две ветви законопроектов:

Одна — под руководством председателя Комитета по сельскому хозяйству, питания и лесному хозяйству John Boozman, — разрабатывает «Закон о посредниках цифровых товаров» (Digital Commodity Intermediaries Act), сосредоточенный на регулировании посредников на спотовом рынке, с акцентом на разделение клиентских средств и защиту от конфликтов интересов. Этот проект прошел предварительное одобрение к концу января 2026 года.

Другая — под руководством Комитета по банкам, жилищному строительству и городским делам, — разрабатывает более масштабный проект, включающий инновации в банковском секторе и защиту потребителей. В ходе закрытых переговоров лоббисты традиционного банковского сектора начали активно противодействовать закреплению «стабильных доходных монет» как их стратегической цели, что создает предпосылки для возможного кризиса в начале 2026 года.

Блокировка в Сенате и интересы групп (январь 2026)

В январе 2026 года ситуация обострилась. 12 января Сенатский комитет по банкам опубликовал проект поправок к CLARITY (под названием «Закон о ответственном финансовом инновационном развитии 2026», Lummis-Gillibrand), в котором жестко ограничены стимулы для держателей стабильных монет. В частности, предлагается запретить сервисам по предоставлению дохода по стабильным монетам выплачивать проценты или доходы пользователям.

Традиционные банки, такие как ABA, BPI, CBA, ICBA и кредитные союзы, выступили с резкой критикой и угрозами. Их аргументация — в системной защите макроэкономической стабильности и кредитных каналов реальной экономики, а не в конкуренции за прибыль.

Ниже — сравнительная таблица ключевых позиций групп:

| Группа интересов | Основные требования и политики | Глубинная экономическая логика и данные |

|---|---|---|

| Традиционные банки (ABA, BPI, ICBA, кредитные союзы) | Требуют включения полного запрета на доходность от сторонних платформ, предоставляющих стабильные монеты, и жестких мер по обходу ограничений | 1. Утечка депозитов и кризис кредитования: Нормативная модель чистой процентной маржи (NIM) зависит от низкозатратных, высоко липких розничных депозитов. Высокие ставки по стабильным монетам (4–10%) могут вызвать массовую утечку депозитов, что по оценкам Минфина грозит потерей до 6,6 трлн долларов депозитов. 2. Разрыв в передаче в местной экономике: Депозиты в местных банках — источник кредитования жилья, малого бизнеса и сельского хозяйства. Запрет доходов по стабильным монетам разрушит эти цепочки. 3. Регуляторный арбитраж и моральный риск: Высокие доходы по стабильным монетам не гарантированы FDIC, что создает риск паники и банкротств. |

Контрмеры Coinbase и приостановка законопроекта

В ответ на проект Сената, вводящий жесткий запрет на доходность, Coinbase — крупнейшая криптобиржа США — в январе резко выступила против. Генеральный директор Brian Armstrong заявил о снятии поддержки CLARITY и назвал текущий вариант «хуже, чем отсутствие закона вообще».

Эта позиция — не пустая риторика, а защита ключевых бизнес-интересов. В третьем квартале 2025 года доходы Coinbase от стабильных монет (USDC, выпущенного совместно с Circle) составили 2,43 млрд долларов, что более половины всей прибыли за квартал. Потеря этого источника убьет ценность компаний и изменит конкурентную среду.

Объявление Coinbase вызвало цепную реакцию в политике. Внутри партии демократов и среди некоторых республиканцев усилились противоречия. В результате председатель Сенатского комитета по банкам Tim Scott (Республика) в конце января отменил запланированное голосование по законопроекту, что привело к его приостановке и глубокому кризису в законодательстве по цифровым активам.

Экстренные переговоры Белого дома (1–20 февраля 2026)

На фоне угрозы полного провала законопроекта Белый дом предпринял беспрецедентные меры. В феврале 2026 года, за месяц до выборов, администрация Байдена начала интенсивные переговоры с участием всех сторон — криптоиндустрии, банков и регуляторов — чтобы найти компромисс.

Ниже — хронология ключевых событий и внутренние детали:

| Ключевые даты | Участники и характер событий | Основные договоренности и этапы | Макро-политические сигналы |

|---|---|---|---|

| 2 февраля 2026 | Первая закрытая встреча в Белом доме. Представители Белого дома, криптоиндустрии (Coinbase, Blockchain Association), банковских структур (ABA, BPI, ICBA) | Обсуждение возобновления законопроекта, выявление «болевых точек» и возможных компромиссов. Внутри — без существенных правок текста (Redlining). | Белый дом требует к концу февраля достичь соглашения, чтобы продолжить продвижение в Сенате. |

| 10 февраля 2026 | Вторая закрытая встреча. Высшее руководство Goldman Sachs, Citi, JPMorgan против Ripple, Coinbase и криптоинновационных комитетов | Переговоры зашли в тупик. Банки требуют полного запрета доходов по стабильным монетам, предлагают жесткие меры по обходу. Криптоиндустрия — резко против. | Несмотря на кризис, Ripple и другие выражают надежду на возможные уступки в рамках общего законопроекта. |

| 12–18 февраля 2026 | Конгресс и публичные заявления. SEC (Paul Atkins), Минфин (Scott Bessent) | Министр Bessent подчеркивает необходимость подписания закона весной, SEC — поддерживает необходимость четкой регуляции, подчеркивая, что большинство токенов — не ценные бумаги. | Внутренние противоречия усиливаются, сигнал о необходимости компромисса. |

| 19–20 февраля 2026 | Третья встреча и ультиматум Белого дома. Coinbase, Ripple, банки | После тяжелых переговоров Armstrong намекает на прогресс, но окончательный договор еще не достигнут. Белый дом устанавливает жесткий дедлайн — 1 марта 2026 года. | Если к 1 марта не будет достигнуто соглашение, законопроект может быть заблокирован или полностью провален. |

К 20 февраля 2026 года, приближение крайнего срока 1 марта ставит под угрозу судьбу всей регуляторной инициативы. В течение ближайших десяти дней ключевым станет вопрос: смогут ли традиционные банки и криптоиндустрия совместно разработать модель, которая защитит базовые депозиты и одновременно сохранит инновационный потенциал сектора.

Теоретическая и правовая основа прорыва: принцип нейтральности доходов и модель оценки остаточных рисков

На фоне тупика в переговорах, внутренний проект White Paper — «Закон о реструктуризации цифровых рынков 2026» — предлагает новую концепцию регулирования, основанную на принципе «нейтральности доходов» и «модели оценки остаточных рисков». Эта модель кардинально меняет подход к классификации финансовых продуктов, отвергая устаревшие представления о том, что выплаты процентов автоматически означают банковский депозит или ценную бумагу.

Принцип нейтральности доходов (Yield Neutrality for Stable Value Instruments)

Законопроект вводит статью 205, которая закрепляет принцип, что предоставление дохода или процента по инструментам, связанным со стабильными монетами, не должно автоматически приравниваться к банковским депозитам или ценным бумагам. В частности, установлено:

- Отделение от банковских лицензий: действия по предоставлению дохода, процентов или иных экономических выгод считаются «нейтральными» и не требуют наличия банковской лицензии, если они не связаны с банковскими структурами или их аффилированными лицами. Это прямо отвергает монополию банков на доходность.

- Строгие условия лицензирования: для получения права предоставлять доходность без лицензии необходимо соблюдать четыре условия:

- Полная прозрачность: раскрытие всех деталей механизма доходности в Едином реестре цифровых рынков.

- Происхождение доходов: ясное подтверждение источника дохода — будь то безрисковая ставка ФРС, легальные активы, транзакционные сборы или прозрачные протоколы.

- Контроль рисков: применение модели оценки остаточных рисков, которая будет динамически регулировать допустимый уровень риска.

- Запрет ложных заявлений: исключение любых маркетинговых заявлений о гарантии или поддержке доходов государством или FDIC.

- Федеральное преимущество: закрепление приоритета этого принципа над существующими законами, в том числе ограничениями, закрепленными в GENIUS.

Пересмотр теста Howey: модель оценки остаточных рисков (Residual-Risk Assessment Model)

Если принцип нейтральности доходов решает вопрос о праве предоставлять доход, то модель оценки остаточных рисков — это механизм, который позволяет регулировать уровень риска, остающегося после применения криптографических, юридических и автоматизированных мер.

Долгое время SEC использовала тест Howey (1946) для определения, является ли актив ценным бумагой. Этот подход — статический и не учитывает технологические достижения. Законопроект предлагает перейти к динамической модели, основанной на измерении «остаточного риска» — риска, который остается после внедрения криптографических, автоматизированных и юридических защитных мер.

Модель делит остаточный риск на три независимых, но измеримых компонента:

| Категория риска | Источник и определение | Примеры ситуаций | Регуляторные органы |

|---|---|---|---|

| Корпоративный риск | Связан с управлением компанией, разработчиками или группой координаторов, информационной асимметрией, управленческими решениями | Выпуск стабильных монет, инвестирование в высокорискованные активы, управление через управляющих | SEC — как ценные бумаги или инвестиционные фонды |

| Экспозиционный риск | Связан с синтезом активов, волатильностью, индексами, кредитным плечом | Пользователь использует децентрализованные протоколы с высоким кредитным плечом, риск ликвидации | CFTC — как деривативы или товарные операции |

| Риск системной и рыночной целостности | Безопасность хранения, системные сбои, манипуляции рынком, атаки | Централизованные биржи, хакерские атаки, внутренние злоупотребления | Совместное регулирование SEC и CFTC, аудит, кибербезопасность |

Эта модель работает как «умный термостат» (Thermostat), который регулирует уровень регулирования пропорционально уровню остаточного риска. Чем выше риск — тем строже требования по раскрытию и контролю. Если криптографические и автоматизированные механизмы позволяют полностью устранить человеческий фактор, регулирование ослабляется.

Применительно к текущей ситуации, если Coinbase и другие платформы выступают лишь как прозрачные каналы, передающие безрисковую доходность, хранящуюся в государственных облигациях или на счетах ФРС, и при этом обеспечивают полное разделение активов, то их остаточный риск будет минимален. Тогда регулирование должно сводиться к проверке безопасности хранения и прозрачности, а не к запрету.

Этот подход создает техническую и правовую основу для разрешения противоречий и поиска компромисса между интересами банков и криптоиндустрии, избегая конфронтации и создавая устойчивую платформу для развития.

Влияние закона CLARITY:

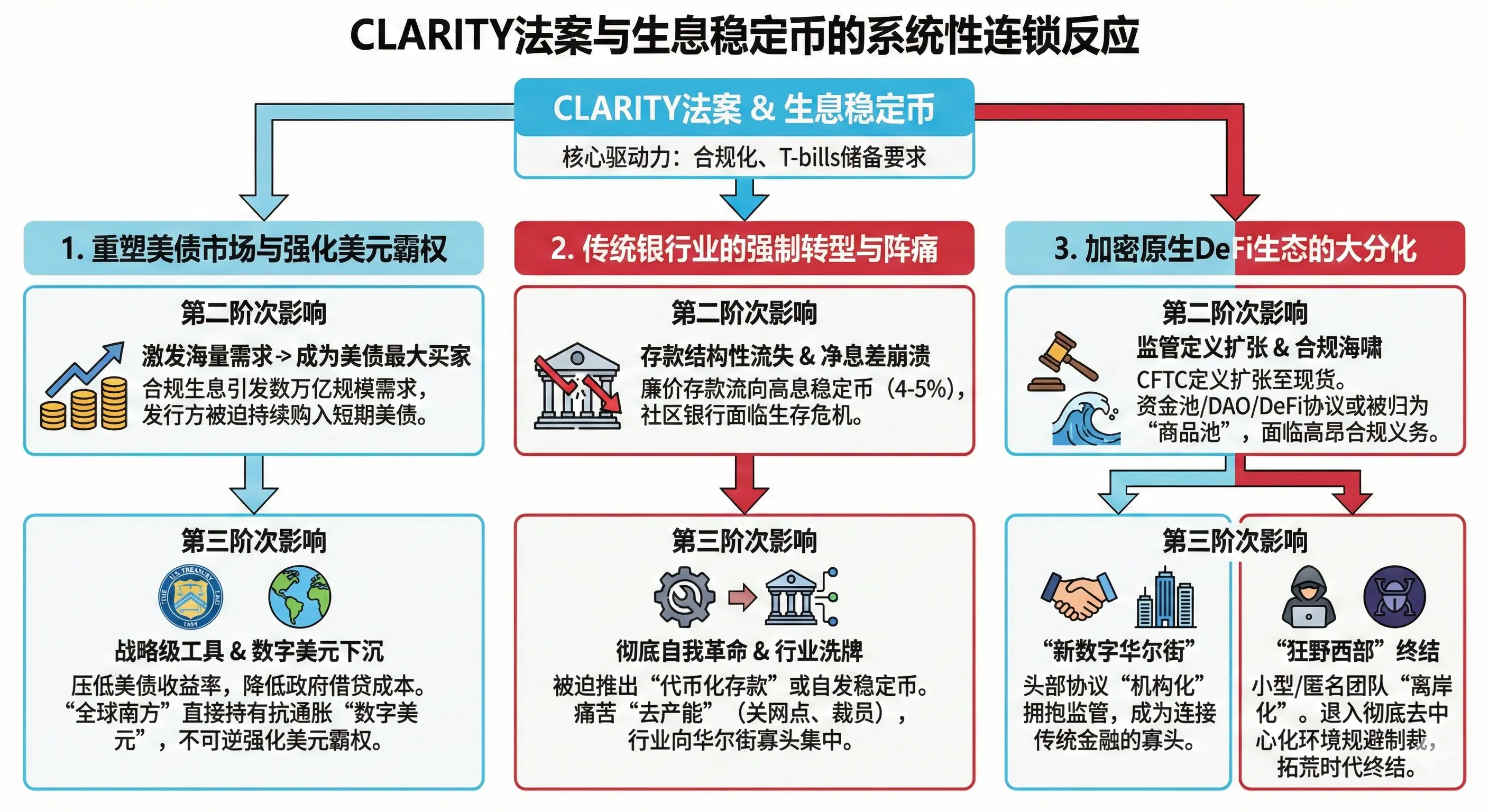

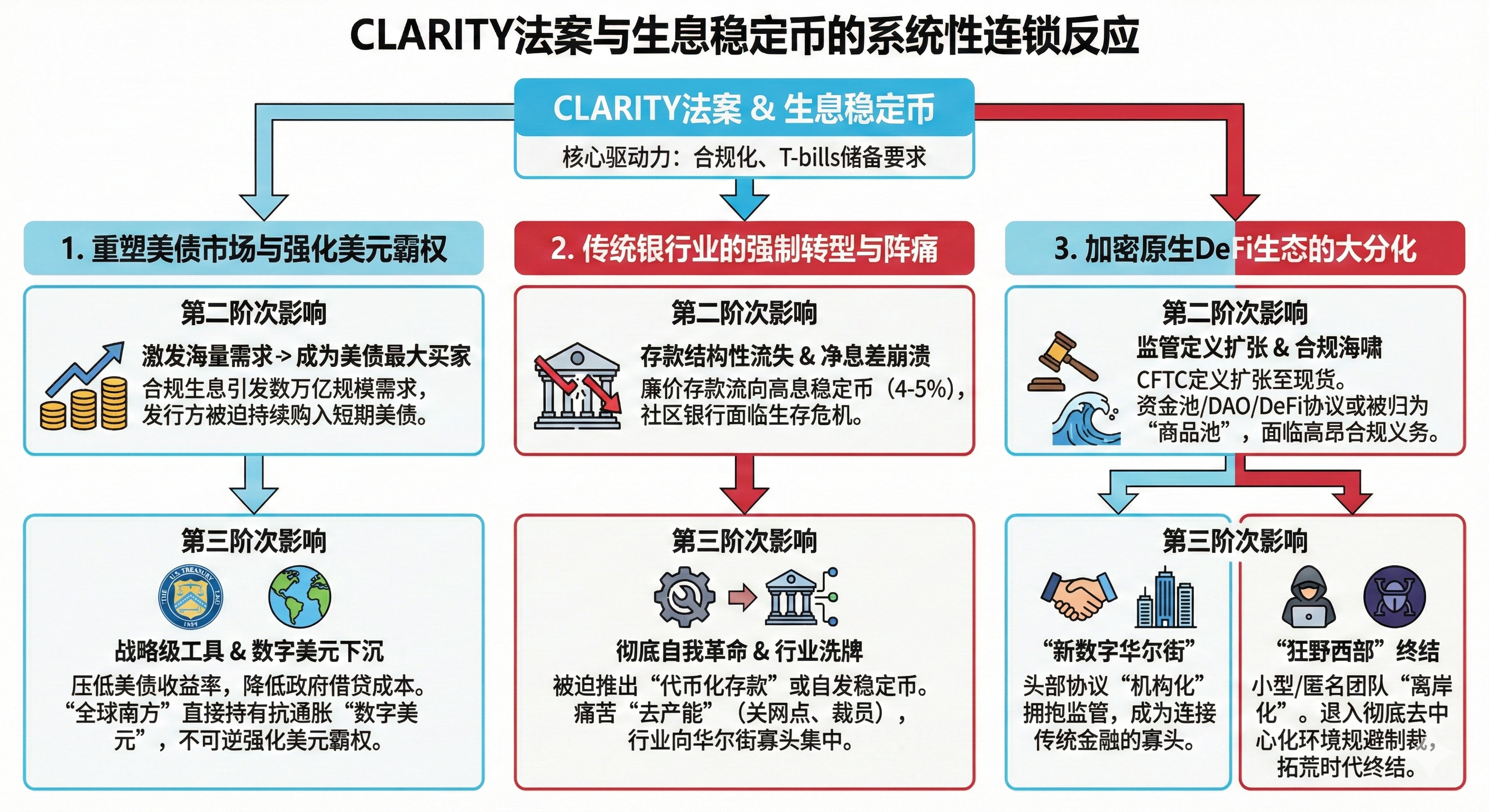

Успех или провал CLARITY определит не только судьбу доходных прав на стабильные монеты, но и системно повлияет на глобальную роль доллара, структуру американского госдолга и развитие традиционной финансовой системы.

1. Глубокая интеграция и переустройство рынка госдолга США, укрепление цифрового доллара

К концу 2025 года рыночная капитализация стабильных монет с доходностью превысила 150 млрд долларов, а общий объем платежных стабильных монет — триллионы. Согласно требованиям GENIUS, все долларовые стабильные монеты должны быть обеспечены американскими краткосрочными облигациями (T-bills) и наличными.

-

Второй уровень: если CLARITY примет принцип нейтральности доходов, то институциональные инвесторы и глобальные пользователи будут массово покупать долларовые стабильные монеты, обеспеченные государственными активами. Это может привести к росту рынка до десятков триллионов долларов. Для поддержания резервных требований эмитенты станут крупнейшими держателями американских облигаций, постоянно вливая ликвидность в рынок.

-

Третий уровень: такой структурированный спрос на государственные облигации станет стратегическим инструментом ФРС и Минфина для управления кривой госдолга. Постоянные крупные покупки снизят доходность по краткосрочным облигациям, что уменьшит стоимость заимствований правительства и улучшит фискальную ситуацию. В долгосрочной перспективе, особенно в странах «Глобального Юга», цифровой доллар с доходностью станет защитным активом против инфляции и девальвации, позволяя миллионам граждан напрямую конвертировать свои сбережения в американский долг, укрепляя долларовое доминирование и расширяя его влияние на глобальном уровне.

2. Трансформация традиционного банковского сектора и его болезненные последствия

Борьба банков за сохранение монополии на доходность объясняется их предвидением, что новая инфраструктура разрушит их модель чистой процентной маржи (NIM). Полный запрет на доходность сторонних платформ вызовет массовый отток дешевых депозитов из мелких и средних банков, особенно в условиях высокой конкуренции и возможности получать 4–5% годовых по цифровым долларовым активам.

Чтобы не отстать, банки вынуждены будут кардинально перестроиться: внедрять токенизированные депозиты, выпускать собственные высокодоходные стабильные монеты, сокращать физические отделения и сокращать персонал. Это приведет к новой структуре издержек, концентрации в руках технологичных финтех-гигантов и усилению роли крупных банков и финтех-компаний.

3. «Институционализация» DeFi и новая эпоха

Закон CLARITY не только перераспределяет интересы, но и кардинально меняет структуру криптоэкосистемы. Он закрепляет за CFTC роль главного регулятора «цифровых товаров» и расширяет понятие «товарных пулов» на спотовый рынок.

-

Второй уровень: это вызовет массовое включение в правовое поле DeFi-проектов, фондов и протоколов, ранее находившихся вне регулирования. Все, кто занимается сбором средств или управлением ликвидностью, должны будут зарегистрироваться и соблюдать требования по аудиту и раскрытию.

-

Третий уровень: произойдет глубокая поляризация. крупные, хорошо финансируемые и регулируемые DeFi-проекты и централизованные биржи укрепят свои позиции, становясь «суперрегулируемыми узлами» рынка. Малые и анонимные проекты уйдут в подполье или за границу, что завершит эпоху «дикого запада» в крипто. В результате появится новая, более централизованная и регламентированная «цифровая Уолл-стрит», управляемая крупными игроками и регуляторами.