1011 ศพแรกของวันล่มสลาย: กลยุทธ์เทียมกลางของ Stream ถูกเปิดเผย

ผู้เขียน: กลยุทธ์การเทรด; แปลโดย: 吴说区块链

Stream xUSD เป็น “กองทุนป้องกันความเสี่ยงแบบ Tokenized” ที่ปลอมตัวเป็น Stablecoin ของ DeFi ซึ่งอ้างว่าดำเนินกลยุทธ์ delta-neutral ขณะนี้ Stream กำลังเผชิญกับปัญหาในสถานการณ์ที่น่าสงสัย ในช่วงห้าปีที่ผ่านมา โครงการหลายแห่งได้ปฏิบัติตามกลยุทธ์นี้ พยายามสร้างรายได้จากรายได้ของการลงทุนแบบ delta-neutral เพื่อเปิดตัวโทเค็นของตนเอง ตัวอย่างที่ประสบความสำเร็จได้แก่ MakerDAO, Frax, Ohm, Aave, Ethena

แตกต่างจากคู่แข่ง DeFi ที่มีความเป็นจริงมากกว่า Stream ขาดความโปร่งใสในกลยุทธ์และตำแหน่งการลงทุน บนเครื่องมือติดตามพอร์ตโฟลิโอเช่น DeBank มีเพียง 1.5 พันล้านดอลลาร์ จาก 500 ล้านดอลลาร์ TVL ที่อ้างว่ามีบนบล็อกเชนเท่านั้นที่สามารถมองเห็นได้ ความเป็นจริงคือ Stream ลงทุนในกลยุทธ์การซื้อขายแบบ off-chain ที่ดำเนินการโดยเทรดเดอร์เฉพาะทาง ซึ่งบางรายล้างพอร์ต ทำให้เกิดความเสียหายประมาณ 100 ล้านดอลลาร์ตามที่อ้างไว้

ตามรายงานของ CCN เหตุการณ์แฮ็ก Balancer DEX มูลค่า 120 ล้านดอลลาร์ในวันจันทร์ไม่ได้เกี่ยวข้องกับเรื่องนี้

ตามข่าวลือ (เราไม่สามารถยืนยันได้ เนื่องจาก Stream ไม่เปิดเผยข้อมูล) กลยุทธ์การซื้อขาย off-chain ที่เกี่ยวข้องกับ “การขายความผันผวน (selling volatility)” อาจเป็นส่วนหนึ่ง ในการเงินเชิงปริมาณ “การขายความผันผวน” (หรือที่เรียกว่า “short volatility” หรือ “short vol”) คือกลยุทธ์การเทรดที่ทำกำไรในสภาวะตลาดที่ความผันผวนลดลง คงที่ หรือความผันผวนที่แท้จริงต่ำกว่าราคาที่คำนวณโดยเครื่องมือทางการเงิน หากราคาสินทรัพย์อ้างอิงไม่ผันผวนมาก (คือความผันผวนต่ำ) ออปชันอาจหมดอายุโดยไม่มีค่าใช้จ่าย ทำให้ผู้ขายเก็บค่าสปรีดเป็นกำไร อย่างไรก็ตาม กลยุทธ์นี้มีความเสี่ยงสูง เพราะความผันผวนที่พุ่งสูงขึ้นอย่างกะทันหันอาจนำไปสู่การขาดทุนมหาศาล — ซึ่งมักเปรียบเสมือน “หยิบเหรียญบนเครื่องกลิ้งไอน้ำ”

ในช่วงปี 1011 เรายังประสบกับปรากฏการณ์ “ความผันผวนพุ่งสูง” เช่นกัน ในปี 2025 ความรู้สึกคลั่งไคล้ต่อ Donald Trump ได้เพิ่มความเสี่ยงของหนี้สินเชิงระบบในตลาดคริปโตเคอร์เรนซีอย่างต่อเนื่อง เมื่อ Trump ประกาศภาษีใหม่ ตลาดทั้งหมดตกอยู่ในความหวาดกลัว ความหวาดกลัวนี้แพร่กระจายไปยังตลาดคริปโต ในช่วงเวลานี้ การขายก่อนเป็นกุญแจสำคัญ นำไปสู่การล้างพอร์ตแบบเชิงกล

เนื่องจากความเสี่ยงจากการใช้เลเวอเรจสะสมมานาน ระบบเลเวอเรจเชิงระบบสูงขึ้นอย่างมาก ตลาดฟิวเจอร์สถาวรขาดความลึกเพียงพอที่จะปลดล็อกและล้างพอร์ตเลเวอเรจทั้งหมด ในสถานการณ์เช่นนี้ ระบบลดความเสี่ยงอัตโนมัติ (ADL) จะทำงาน เริ่มกระจายความเสียหายไปยังผู้เข้าร่วมตลาดที่มีกำไร ซึ่งทำให้ตลาดที่บ้าคลั่งอยู่แล้วบิดเบี้ยวไปอีก

ความผันผวนที่เกิดขึ้นจากเหตุการณ์นี้เป็นปรากฏการณ์ที่เกิดขึ้นไม่บ่อยในตลาดคริปโตเคอร์เรนซีในรอบสิบปี ถึงแม้จะเคยเกิดขึ้นในช่วงต้นปี 2016 แต่เราไม่มีข้อมูลดีพอในช่วงเวลานั้น ทำให้เทรดเดอร์อัลกอริทึมส่วนใหญ่สร้างกลยุทธ์บนข้อมูลความผันผวนที่ “เรียบเนียน” ล่าสุด เนื่องจากยังไม่เห็นปรากฏการณ์พุ่งสูงเช่นนี้ แม้แต่พอร์ตที่ใช้เลเวอเรจประมาณ 2 เท่าก็ถูกล้างพอร์ตไปแล้ว

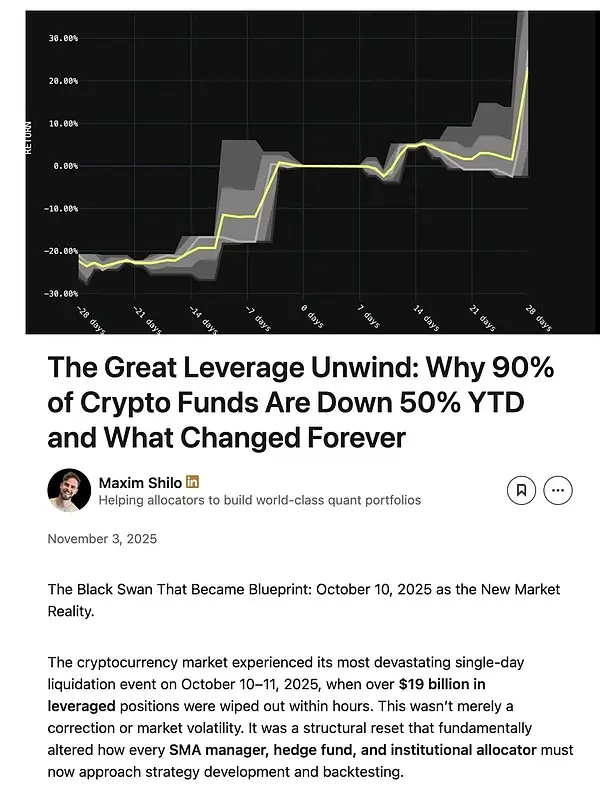

Maxim Shilo ผู้ร่วมก่อตั้งบริษัทเทรดเชิงปริมาณในคริปโต ให้วิเคราะห์ผลกระทบของเหตุการณ์นี้ต่อเทรดเดอร์อัลกอริทึม และการเปลี่ยนแปลงในตลาดคริปโตหลังปี 1011 ดังนี้: กลยุทธ์ที่พึ่งพาเงื่อนไขตลาดที่เสถียรและแนวโน้มถูกพิสูจน์แล้วว่าเสี่ยงต่อความล้มเหลวอย่างรุนแรง โดยปราศจากกลไกหยุดขาดทุน การป้องกันความเสี่ยงในกรณีฉุกเฉิน หรือกลไกการลดเลเวอเรจอย่างรวดเร็ว ผู้จัดการกลยุทธ์เหล่านี้เผชิญกับความเสี่ยงที่โมเดลความเสี่ยงแบบดั้งเดิมไม่สามารถคาดการณ์ได้ ทุกกลยุทธ์ต้องถูกสร้างใหม่โดยอิงกับเหตุการณ์ 1011 มากกว่ามองว่าเป็นความผิดปกติในประวัติศาสตร์ ผู้ที่รับรู้และปรับตัวอย่างรวดเร็วจะเป็นผู้ชนะในยุคต่อไปของการเคลื่อนไหวของเงินทุนในอุตสาหกรรมคริปโต【หมายเหตุ: เอกสารฉบับเต็มของ Maxim Shilo สามารถดูได้ในบทความอ้างอิง “Deleveraging: ทำไมกองทุนคริปโต 90% ถึงร่วงลง 50% ในปีนี้ และสิ่งที่เปลี่ยนแปลงไปตลอดกาล”】

ตอนนี้ เหตุการณ์ 1011 เริ่มมีซากศพปรากฏขึ้นเป็นรายแรก ๆ แล้ว Stream ก็ได้รับผลกระทบเช่นกัน

กองทุน delta-neutral คือต้องไม่ขาดทุน หากขาดทุน ก็ไม่ใช่ delta-neutral ตามนิยาม Stream อ้างว่าทำกลยุทธ์ delta-neutral แต่ในความเป็นจริง ลงทุนในกลยุทธ์ off-chain ที่ไม่โปร่งใสและเป็นกรรมสิทธิ์ กลยุทธ์ delta-neutral ไม่ใช่เรื่องขาวดำเสมอไป การวิเคราะห์ภายหลังง่ายต่อการตัดสินใจ หลายผู้เชี่ยวชาญอาจมองว่ากลยุทธ์เหล่านี้มีความเสี่ยงสูงเกินไปและไม่ควรถือเป็น delta-neutral จริง ๆ เพราะกลยุทธ์เหล่านี้อาจย้อนกลับและทำให้เกิดความเสียหาย เมื่อ Stream ขาดทุนจากการเทรดที่ไม่ดีเหล่านี้ ก็ทำให้บริษัทล้มละลาย

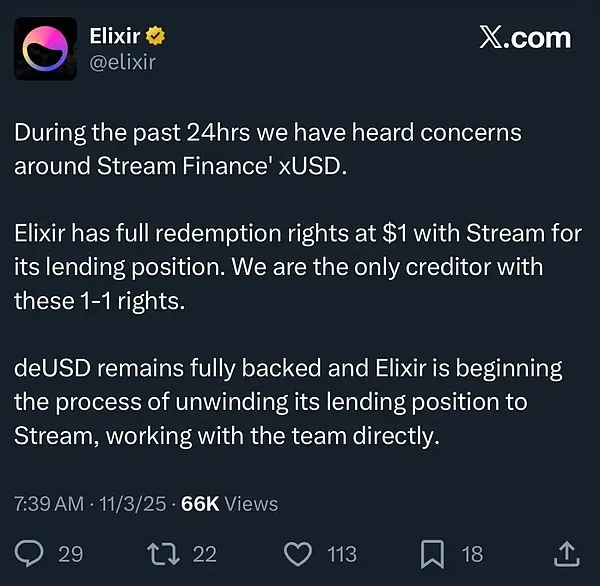

ความเสี่ยงใน DeFi สูงมาก การสูญเสียเงินทุนบางส่วนเป็นสิ่งที่เกิดขึ้นได้เสมอ หากคุณยังสามารถกู้คืน 100% ของดอลลาร์ได้ การลดลง 10% ในอัตราผลตอบแทนต่อปี 15% ก็ไม่ใช่ความหายนะ แต่ในกรณีนี้ Stream ใช้กลยุทธ์การกู้ยืมแบบ “วนซ้ำ” กับ Stablecoin อื่นคือ Elixir จนทำให้ตัวเองอยู่ในระดับเลเวอเรจสูงสุด

ยิ่งไปกว่านั้น Elixir อ้างบนกลไก off-chain ว่าในกรณีที่ Stream ล้มละลาย จะมี “สิทธิ์ก่อน” ในการกู้คืนเงินต้น ซึ่งหมายความว่า Elixir อาจได้รับเงินคืนมากกว่าผู้ลงทุน DeFi รายอื่น ๆ ซึ่งอาจได้รับน้อยหรือไม่ได้เลย

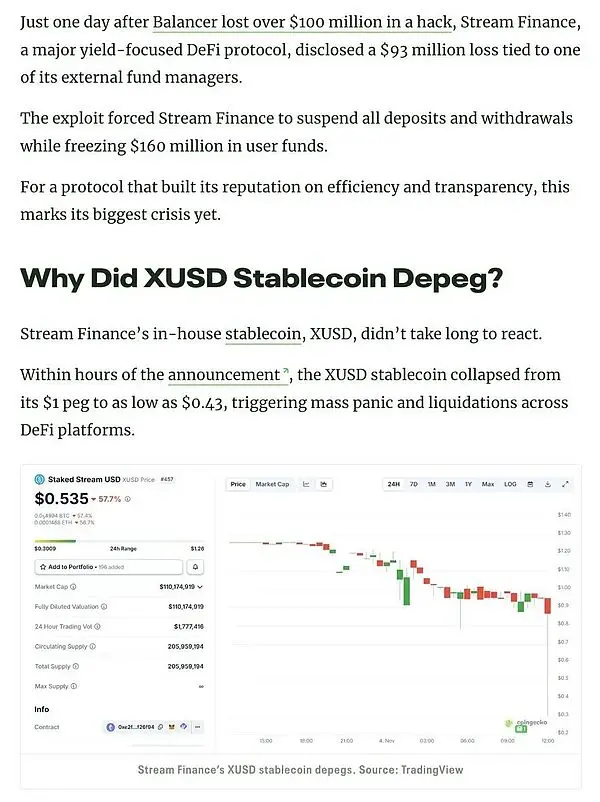

เนื่องจากขาดความโปร่งใส กลไกวนซ้ำ และกลยุทธ์เฉพาะตัว เราจึงไม่สามารถทราบได้ว่าการสูญเสียของผู้ใช้ Stream มีขนาดเท่าใดในปัจจุบัน ราคาของ Stablecoin Stream xUSD อยู่ที่ 0.15 ดอลลาร์สหรัฐ

เนื่องจากไม่ได้เปิดเผยข้อมูลนี้ต่อผู้ใช้ DeFi หลายรายตอนนี้โกรธเคืองอย่างมากต่อ Stream และ Elixir ทั้งในด้านการสูญเสียเงินและการสูญเสียที่ถูก socialized เพื่อให้คนรวยจาก Wall Street ยังคงได้กำไร

เหตุการณ์นี้ยังส่งผลต่อกลไกการให้กู้ยืมและผู้คัดสรร:

“ทุกคนที่คิดว่าตนเองได้กู้ยืมเงินใน Euler จากตำแหน่งการค้ำประกัน จริง ๆ แล้วเป็นการกู้ยืมแบบไม่มีหลักประกันผ่านตัวแทน” — Rob จาก infiniFi

นอกจากนี้ เนื่องจาก Stream ไม่มีความโปร่งใสในตำแหน่งและผลกำไรขาดทุน หรือข้อมูลบนบล็อกเชน หลังเหตุการณ์ ผู้ใช้เริ่มสงสัยว่า Stream อาจฉ้อโกงด้วยการย้ายผลกำไรของผู้ใช้ไปให้กับทีมบริหารเอง สถานะการฝากของ Stream xUSD ขึ้นอยู่กับ “พยากรณ์อากาศ” ที่รายงานโดยตัวเอง ซึ่งบุคคลที่สามไม่สามารถยืนยันความถูกต้องหรือความเป็นธรรมของการคำนวณนี้ได้

จะรับมืออย่างไร?

เหตุการณ์เช่นนี้ในอุตสาหกรรม DeFi ที่ยังใหม่เป็นสิ่งที่สามารถหลีกเลี่ยงได้ “กฎความเสี่ยงสูงให้ผลตอบแทนสูง” ยังคงใช้ได้เสมอ แต่เพื่อใช้กฎนี้ ต้องเข้าใจความเสี่ยงก่อนว่าไม่ใช่ความเสี่ยงทั้งหมดเท่ากัน บางความเสี่ยงเป็นความเสี่ยงที่ไม่จำเป็น มีโปรโตคอล Yield Farming, การให้กู้ยืม และ Stablecoin ที่มีความโปร่งใสในกลยุทธ์และตำแหน่ง

Stani ผู้ก่อตั้ง Aave กล่าวถึงความเสี่ยงของการเป็นผู้คัดสรรใน DeFi และความเสี่ยงจากการเสี่ยงเกินไป:

ความอยู่รอดของการกู้ยืมใน DeFi ขึ้นอยู่กับความเชื่อใจ ข้อผิดพลาดที่ใหญ่ที่สุดอย่างหนึ่งคือการพยายามเปรียบเทียบการกู้ยืมใน DeFi กับกลุ่ม AMM เพราะวิธีการทำงานแตกต่างกันอย่างสิ้นเชิง

การกู้ยืมทำงานได้ก็ต่อเมื่อผู้คนเชื่อว่าตลาดมีเสถียรภาพ, หลักประกันเชื่อถือได้, พารามิเตอร์ความเสี่ยงสมเหตุสมผล, และระบบโดยรวมเสถียร หากความเชื่อนี้แตกสลาย ก็จะเกิดการแห่ถอนเงินในบล็อกเชน

ดังนั้น รูปแบบที่ใครก็สามารถสร้างกลุ่มกู้ยืมและโปรโมทบนแพลตฟอร์มเดียวกันได้ จึงมีจุดอ่อนในตัวเอง เนื่องจากกลยุทธ์ส่วนใหญ่เป็นสินค้าแล้ว ผู้คัดสรรจึงไม่มีความโดดเด่นในกลยุทธ์ของตนเอง พวกเขาหรือจะลดค่าธรรมเนียมให้ต่ำที่สุด หรือรับความเสี่ยงเพิ่มขึ้นเพื่อดึงดูดเงินจากกลุ่มอื่น ๆ

ในที่สุด ความล้มเหลวครั้งใหญ่ก็อาจทำลายความเชื่อมั่นของอุตสาหกรรมทั้งอุตสาหกรรม และทำให้เกิดความถอยหลังครั้งใหญ่ เหมือนกับ Terra Luna ครั้งต่อไปอาจมาจากผู้คัดสรรที่ประมาทบนแพลตฟอร์มเปิด