จากกรณี Hyperliquid เจาะลึกกลไกการแข่งขันเชิงลึกของ Perp DEX

ทำไมการแข่งขันของ Perp DEX แก่นแท้คือ “การแข่งขันด้านโมเดลความเสี่ยง”?

สัญญา Perpetual เป็นผลิตภัณฑ์ที่มีมูลค่าสูงสุด มีการซื้อขายบ่อยที่สุด และในขณะเดียวกันก็มีความเสี่ยงเชิงระบบที่โดดเด่นที่สุดในระบบนิเวศการเงินบนเชน

โมเดลความเสี่ยงของ Perp DEX: เส้นชีวิตของโปรโตคอล

โมเดลความเสี่ยงคือศูนย์กลางการควบคุมความเสี่ยงเชิงไดนามิกของโปรโตคอล ซึ่งกำหนดได้ว่าในสถานการณ์ตลาดสุดขั้ว โปรโตคอลจะอยู่รอดได้หรือไม่ มันคล้ายกับเอ็นจิ้นความเสี่ยงของการเงินดั้งเดิม แต่มีความซับซ้อนสูงกว่า เพราะระบบบนเชนไม่สามารถแทรกแซงด้วยคนได้แบบชั่วคราว

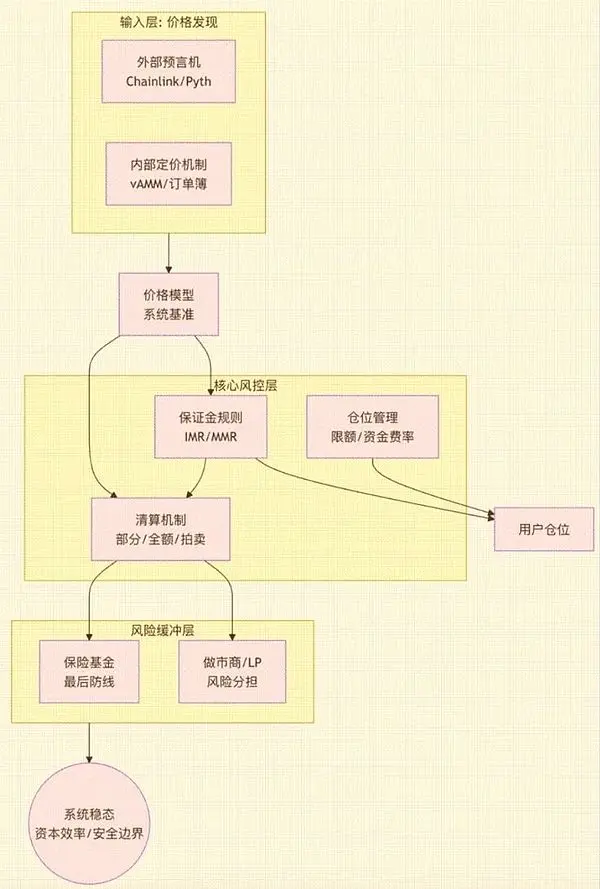

โมเดลความเสี่ยงของ Perp DEX ที่เติบโตเต็มที่เป็นระบบที่ประกอบด้วยองค์ประกอบหลักหลายส่วน โครงสร้างและความสัมพันธ์มีดังภาพด้านล่าง:

รูปที่ 1: (ภาพนี้แสดงให้เห็นว่าโมเดลความเสี่ยงเริ่มจากการป้อนข้อมูลราคา ผ่านชั้นควบคุมความเสี่ยงหลัก และสุดท้ายผ่านชั้นบัฟเฟอร์ความเสี่ยง ส่งผลลัพธ์เป็นเสถียรภาพระบบโดยรวมและประสิทธิภาพทุน เผยให้เห็นความเชื่อมโยงภายในระหว่างโมดูลอย่างโมเดลราคา กฎมาร์จิ้น กลไกการลิควิด การใช้กองทุนประกัน ฯลฯ)

โมดูลเหล่านี้ร่วมกันสร้าง “กระดูกสันหลังด้านความเสี่ยง” ของโปรโตคอล ข้อบกพร่องในแต่ละจุดอาจทำให้เกิดความล้มเหลวเชิงโครงสร้างในตลาดที่มีความผันผวนสูง เช่น

- LP หรือ market maker เผชิญกับการขาดทุนที่ควบคุมไม่ได้ (พบได้บ่อยในโมเดล AMM)

- โปรโตคอลโดยรวมมีหนี้สินสูงกว่าเงินทุน กองทุนประกันหมดอย่างรวดเร็ว

- การลิควิดล่าช้า ก่อให้เกิดการโดนล้างพอร์ตแบบลูกโซ่และขาดทุนแบบกระจายสังคม

- Oracle ถูกโจมตี ทำให้เกิดการ arbitrage

- ความเสี่ยงของพอร์ตโฟลิโอในสินทรัพย์และเลเวอเรจหลายตัวควบคุมไม่ได้ ส่งผลให้เกิดการเจาะทะลุทุนในวงกว้าง

กล่าวคือ โมเดลความเสี่ยงกำหนดได้ว่าโปรโตคอลจะรองรับทุนได้มากเพียงใด รองรับเทรดเดอร์แบบไหนได้บ้าง และอยู่รอดในตลาดสุดขั้วได้หรือไม่ ดังนั้น โมเดลความเสี่ยงจึงเป็นตัวกำหนดขีดจำกัดสูงสุดของประสบการณ์เทรด, ความลึกของตลาด, ประสิทธิภาพทุน, รายได้โปรโตคอล, และการจับมูลค่าของโทเคน

นี่คือเหตุผลที่ตลอดสองปีที่ผ่านมา การแข่งขันของ Perp DEX เปลี่ยนไปสู่สถาปัตยกรรมความเสี่ยงเชิงลึก ไม่ใช่แค่การแข่งขันด้านเทรดดิ้งฟีหรือการขุดเหมือนในอดีต

การแยกส่วนโมดูลหลักของสถาปัตยกรรมและโมเดลความเสี่ยง Perp DEX

วิวัฒนาการของสถาปัตยกรรม Perp DEX แก่นแท้คือเส้นทางของ “การจัดสรรความเสี่ยงใหม่”:

- ระยะที่ 1 (Order Book นอกเชน): ความเสี่ยงกระจุกตัวที่ความเสถียรของ node การจับคู่แบบรวมศูนย์ ตัวอย่าง dYdX ในดีไซน์นี้ เทรดมีประสิทธิภาพแต่ความเสี่ยงกระจุกตัวอยู่ที่ความพร้อมใช้งานและความปลอดภัยของการจับคู่นอกเชน

- ระยะที่ 2 (AMM): ความเสี่ยงถูกส่งต่อไปที่การเปิดรับทิศทางของ liquidity pool เช่น GMX ในโมเดล AMM, LP รับความเสี่ยงด้านทิศทางสูงมาก ก่อให้เกิด impermanent loss, การเบี่ยงเบนตลาดสุดขั้ว และ MEV ที่เลี่ยงไม่ได้

- ระยะที่ 3 (On-chain Order Book - CLOB): ความเสี่ยงแปรเปลี่ยนเป็นการพึ่งพาประสิทธิภาพและความแน่นอนของเลเยอร์เชน เช่น Hyperliquid ปัจจุบัน 70-80% ของปริมาณเทรด perpetual อยู่บนโมเดล order book สิ่งนี้ต้องการเชนที่มีประสิทธิภาพสูงมากและพึ่งพา TPS, mempool, และความปลอดภัยของ contract execution สูงกว่าที่เคย

- การสำรวจแนวหน้า (Hybrid): ความเสี่ยงอยู่ที่กลไกสลับอัตโนมัติระหว่าง order book กับ liquidity pool เช่น Drift บน Solana ใช้ AMM เป็นกลไกสำรองลึก และเติมราคาทันทีเมื่อ order book ขาดสภาพคล่อง เพื่อหาสมดุลใหม่ระหว่างคุณภาพ execution กับประสิทธิภาพทุน

ความแตกต่างของแต่ละสถาปัตยกรรม สุดท้ายสะท้อนอยู่ในดีไซน์ของโมดูลควบคุมความเสี่ยงหลัก 4 ส่วนต่อไปนี้:

2.1. โมเดลราคา: เกณฑ์มาตรฐานของระบบ

โมเดลราคากำหนดความยุติธรรมของเทรด, จุดลิควิด, และ funding rate เป็นเกณฑ์ฐานของระบบ perpetual เผชิญความท้าทายจาก oracle delay, การปั่นราคา, และ MEV ระบบที่เติบโตใช้ multi-source aggregation, TWAP และการจำกัด deviation เพื่อเพิ่มความทนทานต่อการโจมตี ใน AMM ต้องมี internal pricing จำลองความลึกสภาพคล่อง ซึ่งเป็นตัวแปรความเสี่ยงหลัก

2.2. โมเดลลิควิด: ชั้นกันชนความเสี่ยงที่สำคัญ

กลไกลิควิดกำหนดขีดจำกัดความผันผวนที่ระบบรับได้ เป็นกันชนความเสี่ยงสำคัญสุดของ perpetual โครงสร้างความปลอดภัยประกอบด้วย initial margin, maintenance margin, และลิควิดบัฟเฟอร์ กลไกการ execute (partial, full หรือ auction) ส่งผลต่อ UX และประสิทธิภาพระบบโดยตรง ตัวลิควิดเองอาจโดนโจมตีจากการ congestion หรือ bid manipulation

2.3. กองทุนประกัน: แนวป้องกันสุดท้าย

กองทุนประกันดูดซับการขาดทุนที่ทะลุทุน ขนาดและกติกาสะท้อนศักยภาพรับความเสี่ยงของโปรโตคอลโดยตรง เป็น “แนวป้องกันสุดท้าย” ในตลาดสุดขั้ว ต้องออกแบบสมดุลระหว่างความปลอดภัยกับประสิทธิภาพทุน: ใหญ่เกินไปกระทบผลตอบแทน เล็กเกินไป trigger การลด leverage อัตโนมัติ ส่งผลเสียต่อชื่อเสียงโปรโตคอล

2.4. การจัดการพอร์ต: ตัวควบคุมความเสี่ยงระดับโลกของระบบ

การจัดการพอร์ตป้องกันไม่ให้ระบบล้มเหลวจากการเปิดสถานะด้านเดียวเกินไป ใช้กลไกเช่น position cap, dynamic margin, funding rate ปรับสมดุลตลาด long-short สำหรับ multi-asset และ long-tail asset ต้องจัดการความเสี่ยงความสัมพันธ์และความเสี่ยงการปั่น ซึ่งท้าทายยิ่งกว่า

การวิเคราะห์ Trade-off ของโมเดลความเสี่ยงในกรณีศึกษาหลัก

แพลตฟอร์มกระแสหลักกำลังเปลี่ยนไปใช้โมเดล CLOB หรือ Hybrid ที่เน้น CLOB เพื่อความแม่นยำในการจับคู่และประสิทธิภาพทุนที่ดียิ่งขึ้น ตารางต่อไปนี้เปรียบเทียบคุณลักษณะของโมเดลความเสี่ยงและ trade-off สำคัญของ 4 โปรเจกต์ตัวแทน:

ตารางที่ 2 (ตารางนี้เปรียบเทียบ Hyperliquid, Aster, edgeX และ Lighter ใน 6 มิติ: สถาปัตยกรรมหลัก, โมเดลราคา, กลไกลิควิด, กองทุนประกัน, ความเสี่ยงหลัก และ trade-off สำคัญ สะท้อนรสนิยมความเสี่ยงและการเลือกทางเทคนิคในแต่ละเส้นทาง)

ข้อควรสังเกตจากกรณีศึกษา:

- Hyperliquid: มีประสิทธิภาพและความลึกใกล้เคียง CEX แต่กลไกจับคู่ผสมผสานการ settle บนเชนและการตรวจสอบ order book เพิ่มความซับซ้อนและพึ่งพาระบบควบคุมความเสี่ยง ต้องใช้ HLP ขนาดใหญ่และกลไกควบคุมความเสี่ยงซับซ้อน ส่งภาระความเสี่ยงสูงไปยัง LP และโปรโตคอลเอง

- Aster: กลไกลิควิดยึดหลัก “ลดความเสี่ยงเป็นชั้นๆ” ใช้กลยุทธ์ risk pooling เพิ่มประสิทธิภาพทุนและความเสถียรในช่วงตลาดนิ่งๆ แต่ trade-off คือเส้นทางส่งผ่านความเสี่ยงซับซ้อนขึ้นและไวต่อการตั้งค่าพารามิเตอร์อย่างมาก

- edgeX: ใช้เทคโนโลยี ZK-Rollup มั่นใจเรื่องความโปร่งใสและตรวจสอบได้สูง ลดการพึ่งพากองทุนประกันภายนอก แต่ trade-off คือประสิทธิภาพขึ้นกับ data availability และ state latency ของ L2 ต้องใช้กลไก redundancy, verifiable replay และ monitoring เข้มข้นเพื่อลดผลกระทบต่อเสถียรภาพโดยรวม

- Lighter: ภายใต้สถาปัตยกรรม “order book off-chain ที่ตรวจสอบได้” ให้ความสำคัญ auditability และความน่าเชื่อถือบนเชน แต่ trade-off คือประสิทธิภาพสู้ order book off-chain แบบล้วนๆ ไม่ได้ จึงเหมาะกับผู้ใช้ที่เน้นความโปร่งใส ตรวจสอบได้ และต้องการลดความเสี่ยงระบบ

ข้อสรุป: ขอบเขตความปลอดภัยและแนวโน้มในอนาคต

จนถึงปี 2025 ขอบเขตความปลอดภัยของ Perp DEX ได้ขยับจาก “ความปลอดภัยของ smart contract” ไปสู่ “ความปลอดภัยระดับระบบ” การจับคู่ออเดอร์บนเชน, แหล่งราคาของ oracle, กลไกลิควิด, พารามิเตอร์ความเสี่ยง, การควบคุม exposure ของ LP, ความแข็งแกร่งของ market making และความครบถ้วนของ cross-chain messaging ล้วนเป็นส่วนหนึ่งของเฟรมเวิร์กความปลอดภัยที่ต้องพึ่งพากัน

3 แนวโน้มหลักในอนาคต:

-

การควบคุมความเสี่ยงแบบกึ่งอัตโนมัติ: กลไกบนเชนอย่างเดียวไม่พอรับมือการโจมตีซับซ้อน อนาคตจะผสานการมอนิเตอร์แบบเรียลไทม์นอกเชนและปรับพารามิเตอร์แบบไดนามิก เกิดเป็น “กึ่งอัตโนมัติ” ในการบริหารจัดการ

-

การผสมผสานด้านกฎระเบียบ: รูปแบบ “ไม่ต้องรับฝากแต่ถูกกำกับดูแล” จะกลายเป็นกุญแจดึงดูดสภาพคล่องสถาบัน KYC แบบตรวจสอบได้, liquidity pool ที่ comply จะเป็นโครงสร้างพื้นฐานใหม่

-

เทคโนโลยีขยายขอบเขตความปลอดภัย: Zero-knowledge proof, L2 ประสิทธิภาพสูง และดีไซน์แบบโมดูลาร์ จะทำให้โมเดลความเสี่ยงแบบเรียลไทม์ที่ซับซ้อนรันบนเชนได้จริง ผลักดันขีดความสามารถด้าน risk control สู่ระดับโครงสร้างพื้นฐานการเงิน

ผู้ชนะในอนาคต จะไม่ใช่การแข่งขันด้านค่า fee หรือความลึกของตลาดอีกต่อไป แต่คือการแข่งขันด้านความปลอดภัยของเทคโนโลยี, วิศวกรรมการเงิน และความสามารถในการผสานกับกรอบกำกับดูแล