Q3 похідна звіт: анкер і верхня межа, зрозуміти структуру ставки фінансування

Коротко кажучи:

З ростом таких децентралізованих платформ похідних, як Hyperliquid, та впровадженням торгівлі фінансовими ставками Pendle, ринок фінансових ставок криптовалют постійно розвивається. Зокрема, дві структурні сили можуть бути віднесені до динаміки ринку фінансових ставок, що створює передбачувані торгові можливості:

- Якірна точка формули (нижня межа): Формула постійного своп-контракту вбудована з процентним компонентом, що змушує процентні ставки зосереджуватися приблизно на 0,01% (позитивне відхилення). Дані показують, що в третьому кварталі 2025 року понад 92% ставок на фондовий капітал будуть позитивними.

- Дії трейдерів: не ставте на тривалі негативні процентні ставки. Ця формула активно сприяє підвищенню процентних ставок.

- Капітал арбітражу (верхня межа): включає десятки мільярдів доларів інституційного капіталу, включаючи учасників, таких як Ethena, які відразу ж продають коротко контракти з високими преміями, коли ставки зростають.

- Дії трейдерів: не варто очікувати, що високі процентні ставки триватимуть довго. Зростання є тимчасовим, оскільки арбітражна діяльність швидко повертає премії та процентні ставки до базового рівня 0,01%.

В порівнянні з Binance та Hyperliquid, фінансова ставка BitMEX є найбільш стабільною, досягаючи 0,01% більше разів, ніж інші біржі. Що стосується волатильності, значення бета ETH вище, ніж у BTC.

Щоб досягти успіху в торгівлі з використанням фінансування, необхідно розуміти структуру ринку, а не емоції ринку.

Вступ

Дев'ять років тому BitMEX винайшов безстрокові контракти, які кардинально змінили спосіб торгівлі криптовалютами. У нашому попередньому звіті за другий квартал про похідні фінансові інструменти «Еволюція фінансової ставки: дев'ятирічний аналіз фінансової ставки BitMEX XBTUSD» ми детально описали, як вона перетворилася з волатильного спекулятивного інструменту на зрілий і стабільний ринок. Зараз ми є свідками наступного етапу цієї еволюції: появи спеціалізованого ринку фінансових ставок.

Торгівля з фінансовими ставками дозволяє трейдерам спекулювати на цінах і торгувати основними механізмами самого ринку. Але що ж рухає цими механізмами? У цьому звіті ми детально розглянемо динаміку ринку безстрокових контрактів та формулу фінансових ставок, щоб надати важливі інсайти криптовалютним трейдерам.

Наші дослідження вказують на два потужні фактори, які впливають на ставку фінансування: привід формули ставки фінансування 0,01% / 8 годин та величезна сила інституційного арбітражного капіталу, що забезпечує виконання цієї формули. Цей звіт буде базуватися на даних третього кварталу 2025 року, щоб дослідити ці виявлення та надати деякі ключові моменти для трейдерів на основі цього структурного розуміння.

Огляд еволюції фінансових ставок за дев'ять років

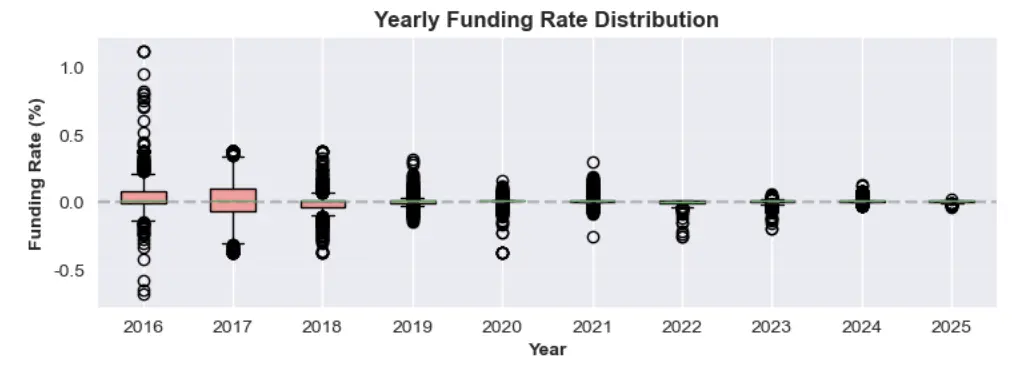

Як ми обговорювали в попередніх звітах, ринок фінансування криптовалют, таких як біткойн та інші основні токени, вже зріс. У ранній бичачій фазі безстрокових контрактів фінансування біткойна часто перевищувало 0,2%/8 годин, що еквівалентно річній ставці понад 200%.

Рисунок 1: Розподіл річних ставок фінансування з 2016 по 2025 рік

Протягом багатьох років, з розвитком ринку та збільшенням припливу інституційного капіталу, ця волатильність поступово зменшилася. Цикл 2024-2025 років встановив нову норму: середня ставка фінансування наразі стабільно коливається біля базового рівня 0.01%/8 годин. Ця ситуація виникає, коли премія за безстрокові контракти дуже низька, що призводить до того, що ставка за замовчуванням пов'язана з її компонентом процентної ставки — це ознака системної ефективності фінансових ринків.

Аналіз структури фінансових витрат

Чому на ринку фінансових ставок відбулися такі різкі зміни? Це явище можна пояснити двома ключовими факторами:

- Формула ставки фінансування визначає, що коли відхилення ціни безстрокового контракту від спотової ціни незначне, ставка за замовчуванням дорівнює базовій процентній ставці 0,01%/8 годин.

- Великі обсяги коштів використовуються для базисної торгівлі, щоб отримати високі процентні ставки.

Давайте детальніше розглянемо ці концепції.

Фактор 1: Якір формули (прихований позитивний ухил)

Фінансова ставка безстрокових контрактів має на меті забезпечити відповідність ціни контракту спотовій ціні базового активу. На BitMEX та деяких інших біржах фінансова ставка розраховується кожні вісім годин, а формула розрахунку включає два основні компоненти: індекс премії та відсоткову ставку, і збалансована через механізм утримання.

Загальна формула для ставки фінансування на біржах, таких як BitMEX, Binance і Hyperliquid, є:

F=P+clamp(I−P,−0,05%,05%)***

Наступні є детальним описом кожної частини формули.

- Фінансова ставка (F): періодичні платежі між довгими та короткими позиціями в безстрокових своп-контрактах.

- Середній індекс премії (P): вимірює ринкові настрої, відстежуючи різницю між цінами безстрокових контрактів та спотовими цінами. Обчислюється за середнім значенням протягом періоду фінансування.

- Якщо P позитивний, це означає, що контракт торгується з премією (вище спотової ціни). Лонгова позиція виплачує коротку позицію.

- Якщо P негативний, це означає, що контракт торгується з дисконтом (нижче спотової ціни). Шорти виплачують довгим позиціям.

- Ставка (I): фіксована ставка, зазвичай встановлюється на 8 годин 0.01% (або річна ставка 10.95%). 0.01%/ спочатку була випадковим числом, встановленим BitMEX для стимулювання арбітражних трейдерів наданням ліквідності.

- Функція обмеження clamp(x, min, max): буферний механізм, який забезпечує, щоб різниця між відсотковою ставкою та індексом премії (I−P) не була занадто великою. Верхня межа різниці складає +0,05%, нижня межа -0,05%, щоб запобігти значним коливанням витрат на капітал.

Ситуація 1: Невеликий преміум/дисконт, фінансова ставка = 0.01%/8 годин

Ключовою особливістю цієї формули є те, що вона здатна стабілізувати ставку фінансування на базовому рівні (0.01%), коли ринок відносно спокійний.

Золоте правило: Якщо середній індекс премії (P) залишається в межах -0.04% до +0.06%, то ставка фінансування (F) буде точно 0.01%.

У цьому діапазоні функція Clamp може ідеально компенсувати премію або знижку, повертаючи ставку фінансування до відсоткової ставки.

Приклад A: Невеликий преміум

Припустимо, що середній індекс премії (P) становить +0.02%.

- Обчислити різницю: I−P=0.01%−0.02%=−0.01%

- Застосування функції обмеження: Оскільки -0.01% знаходиться в межах [-0.05%, +0.05%], тому обмежене значення становить -0.01%.

- Обчислення остаточної процентної ставки: F=P+( обмежене значення )=0.02%+(−0.01%)=0.01%

Приклад B: Невелика знижка

Зараз припустимо, що середній індекс премії (P) становить -0,03%.

- Обчислення різниці: I−P=0.01%−(−0.03%)=0.04%

- Застосування функції обмеження: Оскільки 0.04% знаходиться в діапазоні [-0.05%, +0.05%], тому обмежене значення становить 0.04%.

- Обчислення остаточної процентної ставки: F=P+( обмежене значення )=−0.03%+0.04%=0.01%

Обидва ці ці приклади свідчать про те, що незалежно від того, чи середній індекс премії (P) трохи вищий чи нижчий за ставку фінансування, остаточна ставка завжди становить 0,01%.

Сцена 2: Пряме відхилення (під час знижки ставка фінансування позитивна)

Однією з ключових точок дизайну багатьох безстрокових контрактів є їх вроджене позитивне відхилення. Це означає, що навіть якщо ціна контракту торгується з невеликим дисконтом, довгі позиції зазвичай все ще сплачують невелику плату коротким позиціям. Це пов'язано з тим, що фіксована позитивна ставка (I=0.01%) виконує роль нижньої межі.

Це також пояснює, чому ставка фінансування зазвичай є невеликим додатним числом (наприклад, 0,005%), а не від'ємним.

Приклад: знижка на безстрокові контракти з позитивною фінансовою ставкою

Припустимо, що ринок падає, середній індекс премії (P) впав до -0.045%.

- Обчислити різницю: I−P=0.01%−(−0.045%)=0.055%

- Функція обмеження застосування: Різниця 0,055% перевищила верхній ліміт функції обмеження. Тому функція обмеження знизить це значення до максимального значення 0,05%.

- Обчислення остаточної ставки: F=P+( обмеження )=−0.045%+0.05%=0.005%

У цьому прикладі, незважаючи на те, що торгова ціна безстрокових контрактів нижча від спотової ціни, але ставка фінансування все ще позитивна. Бичачі позиції все ще платять ведмежим, що вказує на структурні переваги, які сприяють ведмежим позиціям з позитивними уподобаннями.

Сцена три: Коли ставка фінансування стає нульовою або від'ємною

Щоб зробити ставку на капітал нейтральною або від'ємною, ринкова знижка має бути достатньо значною, щоб подолати позитивне відхилення, спричинене відсотковими ставками.

- Коли індекс премії (P) становить -0.05%, ставка фінансування стає 0.00%.

- I−P=0,01%−(−0,05%)=0,06%

- Обмежене значення встановлено на 0.05%

- F=P+( обмежувальне значення )=−0.05%+0.05%=0.00%

- Коли середній індекс премії (P) падає нижче -0.05%, ставка фінансування стає негативною. Наприклад, якщо P=−0.10%, ставка фінансування стане негативною, короткі позиції почнуть сплачувати витрати довгим позиціям, щоб стимулювати покупки, і ціна контракту повернеться до ціни спот.

Фактор 2: Велика кількість арбітражного капіталу за рахунок процентних ставок

Формула ставки фінансування визначає правила, тоді як арбітражний капітал відповідає за виконання цих правил. На сьогоднішній день обсяг незавершених контрактів основних токенів (Біткоїн, Ефір, Solana) на основних криптовалютних біржах досяг кількох сотень мільярдів доларів. Від торгових компаній до DeFi-протоколів, таких як Ethena, учасники арбітражу мають десятки мільярдів доларів, які можуть бути негайно використані, як тільки ставка фінансування стане привабливою. Коли ціна безстрокових контрактів демонструє високу премію, ці установи продають безстрокові контракти, купують спотові активи, щоб отримати високу ставку фінансування, тим самим зменшуючи премію.

Рисунок 2: Загальна заблокована вартість Ethena (USDe) станом на 25 вересня 2025 року та загальний обсяг незавершених контрактів BTC, ETH і SOL на провідних криптовалютних біржах.

Малюнок 2 чітко демонструє, як USDe Ethena (основна платформа для арбітражу процентних ставок) відіграє важливу роль у поясненні короткострокових високих процентних ставок. Ліва кругова діаграма показує, що Ethena (USDe) має 78,3 мільярда доларів США невикористаних коштів. Права кругова діаграма показує загальний обсяг відкритих контрактів на основних біржах (станом на 21 вересня 2025 року) у розмірі 65,7 мільярда доларів США. Порівнюючи обидві кругові діаграми, можна чітко побачити, що такі єдині протоколи, як Ethena, відіграють величезну роль — обсяг їх невикористаних коштів становить 12% від загального обсягу відкритих контрактів на ринку.

Кожного разу, коли ставка фінансування стає привабливою, інституції використовують доступні їм кошти для отримання прибутку. Ця арбітражна стратегія знижує високі ставки фінансування.

Коротко кажучи, велика кількість невикористаних пулів капіталу слугує верхньою межею для ставок на капітал, заважаючи їм довгостроково залишатися на високому рівні.

Огляд фінансових ставок за третій квартал 2025 року

Щоб проаналізувати, чи вірні наведенні вище теорії щодо нижньої та верхньої межі фінансування, ми проаналізували дані про ставку фінансування за третій квартал 2025 року з BitMEX, Binance та Hyperliquid. Це підтверджує дві основні теорії, обговорені в попередньому розділі:

- Фінансова ставка протягом більшості часу залишається позитивною, це зумовлено структурним позитивним ухилом у формулі розрахунку.

- Фінансова ставка рідко може підтримуватися на рівні, значно вищому за 0,01%, оскільки велика кількість арбітражних коштів від таких установ, як Ethena, втручається, знижуючи високий преміум.

Рис. 3 і Рис. 5 показують історію фінансових ставок BTC та ETH за третій квартал 2025 року, що підтверджує наші два основні висновки. По-перше, фінансові ставки на цих трьох платформах залишалися позитивними протягом більшості цього кварталу, що є прямим результатом структурного позитивного ухилу формули. По-друге, це свідчить про те, що фінансові ставки на BitMEX та Binance завжди були тісно прив'язані до базової лінії близько 0,01%, що відображає потужний ефект арбітражного капіталу.

Звертає на себе увагу виняток Hyperliquid, чий фінансовий тариф демонструє значну волатильність і часто злітає до рівнів, які значно перевищують цю базову лінію — ми проаналізуємо це явище в наступному розділі.

Рис. 3: Динаміка різниці ставок фінансування BTC на різних біржах у третьому кварталі 2025 року. Hyperliquid (червоний) демонструє значну волатильність, а різкі підвищення зазвичай перевищують межу 0,01%. У порівнянні, BitMEX (помаранчевий) та Binance (синій) пропонують більш стабільне середовище ставок.

Рисунок 4: Розподіл ставок фінансування BTC на різних біржах за третій квартал 2025 року.

Рисунок 5: Порівняння ETH фінансової ставки за третій квартал 2025 року, яке демонструє поведінкові моделі, подібні до BTC. Висока ліквідність (червоний) характеризується високою волатильністю та частими значними коливаннями, тоді як BitMEX (помаранчевий) та Binance (синій) підтримують більш стабільне та передбачуване середовище процентних ставок.

Рисунок 6: Розподіл ставок фінансування Ethereum на BitMEX, Binance та Hyperliquid у третьому кварталі 2025 року. Цей графік показує, що найпоширеніша ставка фінансування Ethereum на трьох біржах становить 0,01%, при цьому BitMEX є найбільш стабільним, а Hyperliquid має найбільшу волатильність.

Різниця в ставках фінансування між біржами: стабільність vs. волатильність

BitMEX, Hyperliquid, Binance та Hyperliquid платформи аналіз ставок на фінансування біткоїнів (BTC)

$BTC дані про вартість фонду (третій квартал 2025 року)

| Біржа | Середнє | Ст. відхилення | Мін | Макс | Частота 0.01% | Частота позитивних |

| BitMEX | 0,0081% | 0,0049% | -0,0154% | 0,0100% | 78,19% | 93,83% |

| Binance | 0,0057% | 0,0039% | -0,0036% | 0,0100% | 30.70% | 92,54% |

| Гіперліквідні | 0,0120% | 0,0097% | -0,0139% | 0,0672% | 39,45% | 95,98% |

Аналіз фінансових ставок Ethereum (ETH) на BitMEX, Hyperliquid та Binance, а також Hyperliquid

$ETH дані про фінансові ставки (третій квартал 2025 року)

| Біржа | Середнє | Ст. відхилення | Мін | Макс | Частота 0.01% | Частота позитивних |

| BitMEX | 0,0090% | 0,0045% | -0,0194% | 0,0276% | 87,52% | 95,12% |

| Binance | 0,0060% | 0,0038% | -0,0050% | 0,0100% | 31,71% | 92,68% |

| Гіперліквідні | 0,0126% | 0,0131% | -0,0176% | 0,0752% | 33.57% | 88.81% |

На малюнку чітко показано різницю в стабільності фінансових ставок між BitMEX та іншими біржами, такими як Hyperliquid та Binance.

- **BitMEX:**Як один з найстаріших криптовалютних деривативних бірж, BitMEX є еталоном. Протягом аналізованого періоду фондова ставка BTC була точно 0,01% протягом 78,19% часу, а фондова ставка ETH була точно 0,01% протягом 87,52% часу. Низький індекс стандартного відхилення вказує на те, що його фондова ставка є найбільш передбачуваною. Це відображає те, що премія на BTC та ETH perpetual contracts на BitMEX у більшості випадків відповідає спотовій ціні.

- Бінанс: Як найбільша криптовалютна біржа, Бінанс має найнижчі середні ставки фінансування BTC і ETH, медіана завжди нижча за 0,01%. Це свідчить про те, що в Бінанс існує постійний тиск на короткі позиції в порівнянні з BitMEX. Це відображає тривалі середні ринкові настрої, а не імпульсивні рішення.

- **Hyperliquid:**Волатильність ставок фінансування Hyperliquid є найбільшою серед трьох бірж, а середня ставка фінансування і стандартне відхилення завжди найвищі. Це безпосередньо пов'язано з його вікном розрахунку ставки фінансування тривалістю 1 година, а також з тим, що він не може запропонувати таку ж високу кредитну杠杆, як BitMEX, що призводить до надмірної реакції на базис. Спостережувані максимальні ставки фінансування BTC і ETH становлять відповідно 0,067% та 0,075%, що значно перевищує рівень інших бірж, підкреслюючи тенденцію до різкої волатильності його ставок фінансування.

Біткойн vs. Ефіріум фондові ставки

Хоча загальні тенденції фінансових ставок двох активів на різних біржах схожі, дані виявляють одну ключову різницю: у третьому кварталі 2025 року фінансова ставка ETH продемонструє “вищий бета”.

- Трохи вищі ставки: Серед усіх бірж середня ставка фінансування ETH трохи вища за BTC.

- Волатильність значно вища: На платформі Hyperliquid, ставка фінансування ETH становить 0.0131%, що на майже 35% більше, ніж 0.0097% для BTC. Це означає, що ставка фінансування ETH не лише вищий середній рівень, але й має більшу волатильність, що робить її більш схильною до екстремальних піків.

Ключові моменти трейдерів

Розуміння цієї ринкової структури може забезпечити рамки для ідентифікації угод з високим відсотком виграшу. Трейдерам не потрібно передбачати ринкові настрої, а можна ставити на виконання правил самого ринку.

1. Структурний мінімум: не слід протистояти позитивному відхиленню формули

Одне з основних відкриттів полягає в тому, що фінансова ставка в більшості випадків є позитивною — дані за третій квартал 2025 року показують, що це так більше ніж 92% часу. Це не випадково; це безпосередній результат складової ставки +0,01% у формулі, яка забезпечує постійний імпульс. Навіть якщо ви надзвичайно песимістичні, пам'ятайте, що позитивна фінансова ставка нижча за 0,01% вже означає, що ціна торгівлі безстроковими контрактами нижча за спотову ціну. Щоб ставка стала негативною, ринок повинен подолати це вроджене позитивне спотворення.

.Тому, якщо ринки, такі як Boros, демонструють неявну процентну ставку, близьку до нуля, то довгі позиції мають структурну перевагу над короткими з очікуванням, що процентні ставки залишаться від’ємними. У цьому випадку формула процентної ставки не є вашим другом — вона активно повертає процентні ставки в позитивну зону.

2. Межа арбітражу: не варто сподіватися, що висока процентна ставка триватиме

Як формула створює м'яку нижню межу, так і доступність капіталу великих установ створює жорстку верхню межу. Як тільки ставка фінансування різко підвищується вище базової лінії 0,01%, вони приносять двозначну річну прибутковість, що важко встояти арбітражникам.

Десятки мільярдів капіталу з установ та DeFi протоколів продовжують звертати увагу на ці можливості. Коли з'являється премія, вони одночасно продають ф'ючерсні контракти і купують спотові активи, ця торгівля швидко стискає премію і змушує ставку фінансування знижуватися. Це означає, що хоча процентні ставки можуть стрімко зростати, ці підвищення по суті нестабільні та короткочасні. Ставка на тривалі високі процентні ставки - це ставка на величезний, ефективний і капітально забезпечений сегмент ринку.

Висновок

Торги з фінансування є новою тенденцією у криптовалютній індустрії, і в BitMEX ми з нетерпінням чекаємо свідчити наступну революцію в криптовалютних деривати. Наш аналіз показує, що досягнення успіху на ринку фінансування не походить з прогнозування хаотичних ринкових настроїв, а базується на розумінні основної структури ринку.

Два ключові фактори — привабливість формули фінансування на рівні 0,01% та величезний арбітражний пул, що виконує цю формулу — створюють вкрай передбачуване ринкове середовище. Розуміючи, чому процентні ставки закріплені та чому негативні процентні ставки є аномалією, трейдери можуть вийти за межі спекуляцій на ціні та скористатися можливостями з високою ймовірністю, закладеними в ринковій структурі, яку дев’ять років тому започаткував BitMEX.