USDT знижка, утримання стабільних монет все ще приносить збитки, як це правильно розглядати?

Народний юань у каналі зростання цін, USDT з’являється з негативною премією, інвесторам не потрібно надмірно панікувати. Рекомендується зберігати відповідний відсоток стабільних активів у стабільних монетах, можна застосовувати стратегії хеджування на блокчейні, наприклад, розподіляючи портфель між європейськими стабільними монетами або золотом RWA, щоб помірно уникнути валютних втрат. Цей матеріал взято з статті @Web3Mario, підготовлений, зібраний та написаний Foresight News.

(Передісторія: USDT виходить з ринку, EURC замінює його, європейські стабільні монети зростають понад 170%)

(Додатковий фон: паніка у китайському криптосвіті через продаж USDT «з негативною премією до юаня 1.5%», бичачий ринок, регуляторна втеча?)

Зміст статті

- Чому народний юань входить у канал зростання цін, і чому USDT з’являється з негативною премією

- Чи потрібно обмінювати доларові стабільні монети на юань

- Як за допомогою блокчейн-стратегій хеджувати валютні втрати, золотом і європейськими стабільними монетами

Резюме:

Вітаю всіх, давно не бачилися, щиро вибачаюсь, що затримався з оновленнями на 3 місяці — цей час я присвятив розробці AI-продукту. Чесно кажучи, змінювати напрямок було нелегко: будь-які інновації вимагають чіткої межі у відповідній галузі, щоб потім зробити невеликі прориви. Тому потрібно багато знань у сфері AI. Зараз продукт на початковій стадії, і у мене з’явився час для обговорення макроекономічної ситуації та спостережень у Web3. Сьогодні хочу поговорити про цікаву тему: негативна премія USDT і посилення юаня — як це сприймати і як реагувати. Загалом, вважаю, що панікувати не потрібно: при формуванні власного інвестиційного портфеля слід зберігати певний відсоток у стабільних монетах, але за допомогою блокчейн-стратегії хеджування можна помірно уникнути валютних втрат.

Чому народний юань входить у канал зростання цін, і чому USDT з’являється з негативною премією

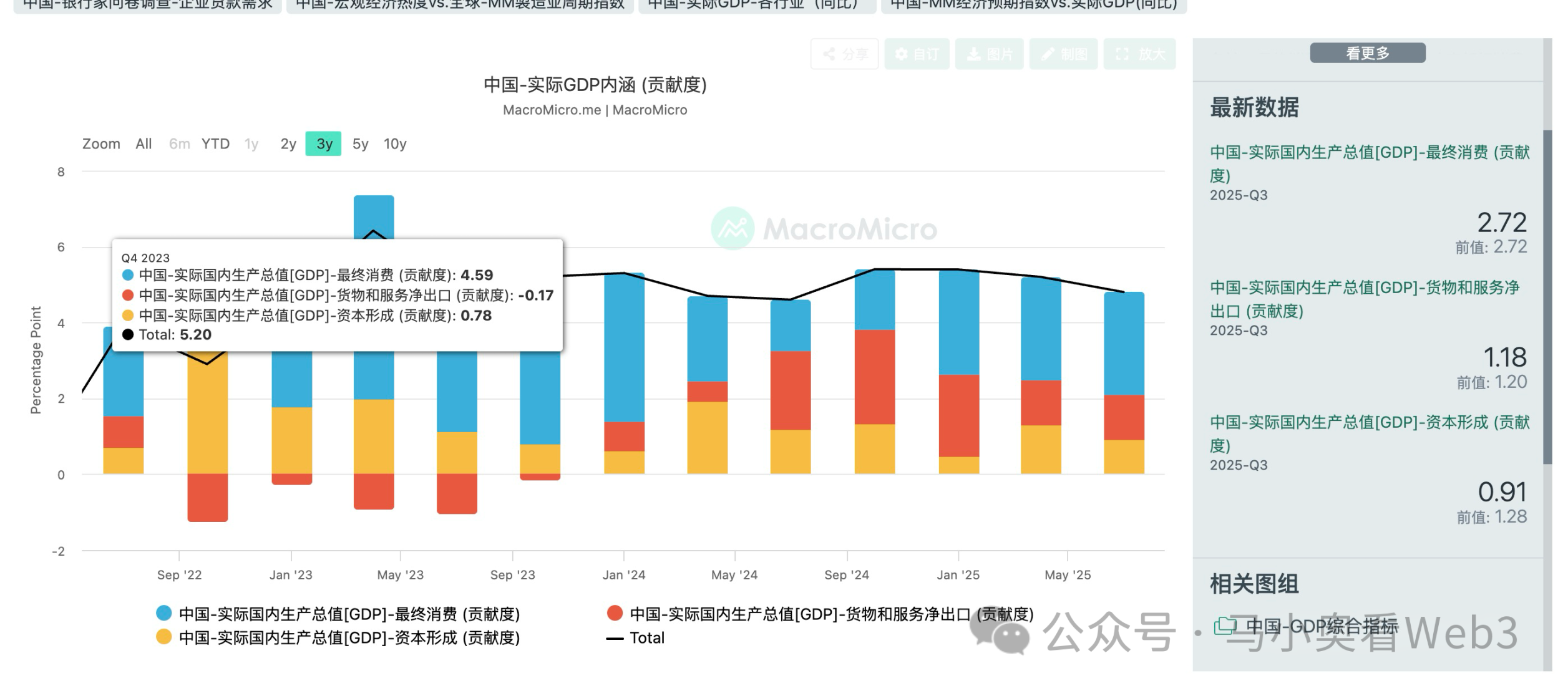

Перш за все, хочу пояснити, чому зараз юань входить у канал зростання. Звернемося до базового економічного поняття — ВВП. Зазвичай, хоча цей показник має недоліки, він залишається найпростішим і найефективнішим інструментом для оцінки стану економіки країни. Структура ВВП:

ВВП = C + I + G + (X–M)

Де:

- C: споживчі витрати — загальні витрати домогосподарств і фізичних осіб на кінцеві товари і послуги.

- I: інвестиції — капітальне формування підприємств (нове обладнання, заводи тощо) і житлове будівництво.

- G: державні витрати — витрати уряду на товари і послуги (без трансфертів).

- X–M: чистий експорт — різниця між експортом (X) і імпортом (M).

Після розуміння цієї формули стає зрозуміло, що причини зростання юаня можна звести до трьох основних факторів:

1. Притік іноземних інвестицій, зростання інвестиційних витрат

Перший плюс зростання юаня — швидке залучення іноземних капіталів. Відомо, що останнім часом США і Китай мають спільну проблему — боргову. США — це явний державний борг, тобто обсяг держоблігацій, а Китай — прихований борг місцевих урядів. Оскільки держоблігації США обігові і мають високий рівень іноземного володіння, то тиск на борговий ринок США сильніший: дефолтні ризики швидко відображаються у цінах облігацій і впливають на здатність країни рефінансувати борги. Тому зниження долара через девальвацію зменшує реальну вартість боргів, номінованих у доларах, для іноземних кредиторів — це своєрідний «податок на інфляцію», що зменшує номінальну вартість боргів. Це досягається через зниження ставок і кількісне пом’якшення. Водночас, борги місцевих урядів у Китаї — внутрішні, їх обслуговують внутрішні банки і інвестори, і механізми їх зменшення — переважно реструктуризація, перенесення платежів тощо. Тому тиск на юань через борги менший. Водночас, обмеження у державних боргах обох країн зменшує можливості стимулювати економіку через державні витрати, тому у цей період зростання юаня сприяє притоку капіталу.

2. Стимулювання споживання, зростання витрат

Зміцнення юаня робить імпортні товари дешевшими для внутрішніх споживачів, що позитивно впливає на їх купівельну спроможність. Це особливо важливо для товарів першої необхідності — харчів, енергоносіїв. В найближчому часі очікується, що на полицях магазинів з’явиться все більше імпортних товарів за вигіднішими цінами. Крім того, для підприємств зменшуються витрати на імпорт сировини і комплектуючих, що підвищує їхню прибутковість і дає можливість інвестувати у розширення і дивіденди.

3. Полегшення політичних напруженостей у міжнародній торгівлі, зниження державних витрат

Після оголошення у листопаді про торговий профіцит Китаю понад 1 трлн доларів, зросла дискусія щодо недооцінки юаня. У переговорах з основними торговельними партнерами, особливо ЄС, конфлікти посилилися. Чому так?

Теоретично, за балансом платіжних операцій, сума глобального торгового балансу має бути близькою до нуля: експорт однієї країни — імпорт іншої, доходи і трансферти — взаємно компенсовані. Високий торговий профіцит означає, що країна має великий дефіцит у інших статтях балансу. У сучасних умовах, коли країни прагнуть стимулювати економіку, розширення торгового профіциту може гальмувати зростання ВВП. Тому для зменшення торгового дисбалансу використовують два інструменти: підвищення мит і коригування курсу валют. Перший — припинення торговельної війни між США і Китаєм, другий — поступове зростання юаня, що допомагає зменшити політичну напруженість і знизити витрати уряду.

Хоча зростання юаня має переваги, воно має бути стабільним і помірним. За останній місяць темпи зростання юаня були досить швидкими, що зумовлено досягненням цілей зростання ВВП у 5.2% за перші три квартали, що вже майже відповідає річній цілі «близько 5%». Помірне зростання допомагає готуватися до майбутніх перетворень і враховувати ризики. За допомогою великих валютних резервів Центробанк може стабілізувати курс.

Наступного року очікується значне уповільнення темпів зростання курсу, оскільки внесок чистого експорту у ВВП зменшиться, і швидке зростання юаня може створити тиск на цілі зростання.

Після з’ясування причин короткострокового зростання юаня, розглянемо, чому USDT демонструє негативну премію. Основні причини:

- Постійна слабкість крипторинку, відсутність привабливих інвестиційних об’єктів, переорієнтація інвесторів.

- Наприкінці року багато компаній, що займаються міжнародною торгівлею, здійснюють валютні операції, і попит на обмін доларів на юані зростає. Враховуючи обмеження на внутрішньому ринку щодо обсягів обміну, багато малих і середніх підприємств використовують USDT для валютних операцій, щоб уникнути обмежень і знизити витрати.

- Останнім часом уряд Китаю посилив регулювання стабільних монет, що підвищує ризики інвестицій у криптовалюти і викликає «хеджування» капіталу.

Загалом, я вважаю, що негативна премія USDT не триватиме довго: це швидше короткостроковий ефект попиту і пропозиції, а посилення юаня у середньостроковій перспективі призведе до валютних втрат для інвесторів, орієнтованих на юань.

Чи потрібно обмінювати доларові стабільні монети на юань

Оскільки юань входить у канал зростання, чи потрібно обмінювати доларові стабільні монети на юань, щоб уникнути валютних втрат?

Я вважаю, що якщо частка доларових стабільних монет у портфелі занадто велика, її можна зменшити, але цілком зберігати певний відсоток — цілком можливо. Три причини:

- Валютні втрати через негативну премію USDT: у попередньому аналізі я зазначав, що цей ефект — короткостроковий і не є структурним ризиком. Різке обмінювання зараз може спричинити втрати. Тому, навіть якщо потрібно коригувати портфель, краще почекати, поки премія повернеться до середнього рівня.

- Вартість можливостей: хоча економіка Китаю демонструє стійкість, вона стикається з викликами, зокрема з падінням цін на нерухомість і зменшенням багатства в цілому. Тому політика уряду зосереджена на стабілізації, реструктуризації боргів і структурних реформах. Хоча ринок акцій зростає, це здебільшого оцінка відновлюється або спекуляція. Водночас, зниження ставок за держоблігаціями зменшує можливості для прибутку. Тому зберігання стабільних монет дає гнучкість у глобальному розподілі активів, особливо в умовах циклічного зниження ставок у США.

- Невизначеність щодо юаня: торгові конфлікти між США і Китаєм не вирішені остаточно, і можливе їх загострення. Це може вплинути на курс юаня. Тому збереження частки у стабільних монетах — це захід на випадок коливань.

Як за допомогою блокчейн-стратегій хеджувати валютні втрати, золотом і європейськими стабільними монетами

Як можна помірно захиститися від валютних втрат через зростання юаня? Спершу, логічно думати про використання валютних деривативів. Однак у блокчейн-середовищі це досить складно.

Минулого року я розглядав ідею створення децентралізованої платформи для валютних деривативів, щоб заздалегідь врахувати цей ризик. Але дослідження показали, що конкуренти, наприклад DYDX з їхнім сектором Foreign, мають низьку ліквідність і глибину ринку, що свідчить про низький інтерес маркет-мейкерів. Причина — регуляторний тиск: країни з жорстким валютним контролем, як-от Китай і Південна Корея, неохоче дозволяють подібні інструменти. Тому для інвесторів із цих країн використання валютних деривативів у криптосфері — це виклик.

Однак є альтернативи, які можна врахувати:

- Стейблкоїни на основі валют регіонів: гонконгський долар, японська і південнокорейська вона. У середині року, у зв’язку з ухваленням законів у США щодо стабільних монет, багато країн активізували їхнє випускання. Оскільки ці валюти мають схожі економічні структури і політику, їхні курси з часом можуть рухатися синхронно, що допоможе зменшити валютний ризик.

- Золоті RWA: ціна золота за останні роки зросла значно, і геополітична нестабільність, а також очікування девальвації долара підсилюють інтерес до золота. На блокчейні купівля золотих токенів, таких як Tether Gold або Pax Gold, — зручний спосіб інвестування з високою ліквідністю. Водночас, дискусії щодо «пузирності» золота тривають, і останні коливання цін свідчать про делікатний баланс між ризиком і можливістю. Для ризик-averse інвесторів, які не заклалися заздалегідь, зараз — час для обережності.

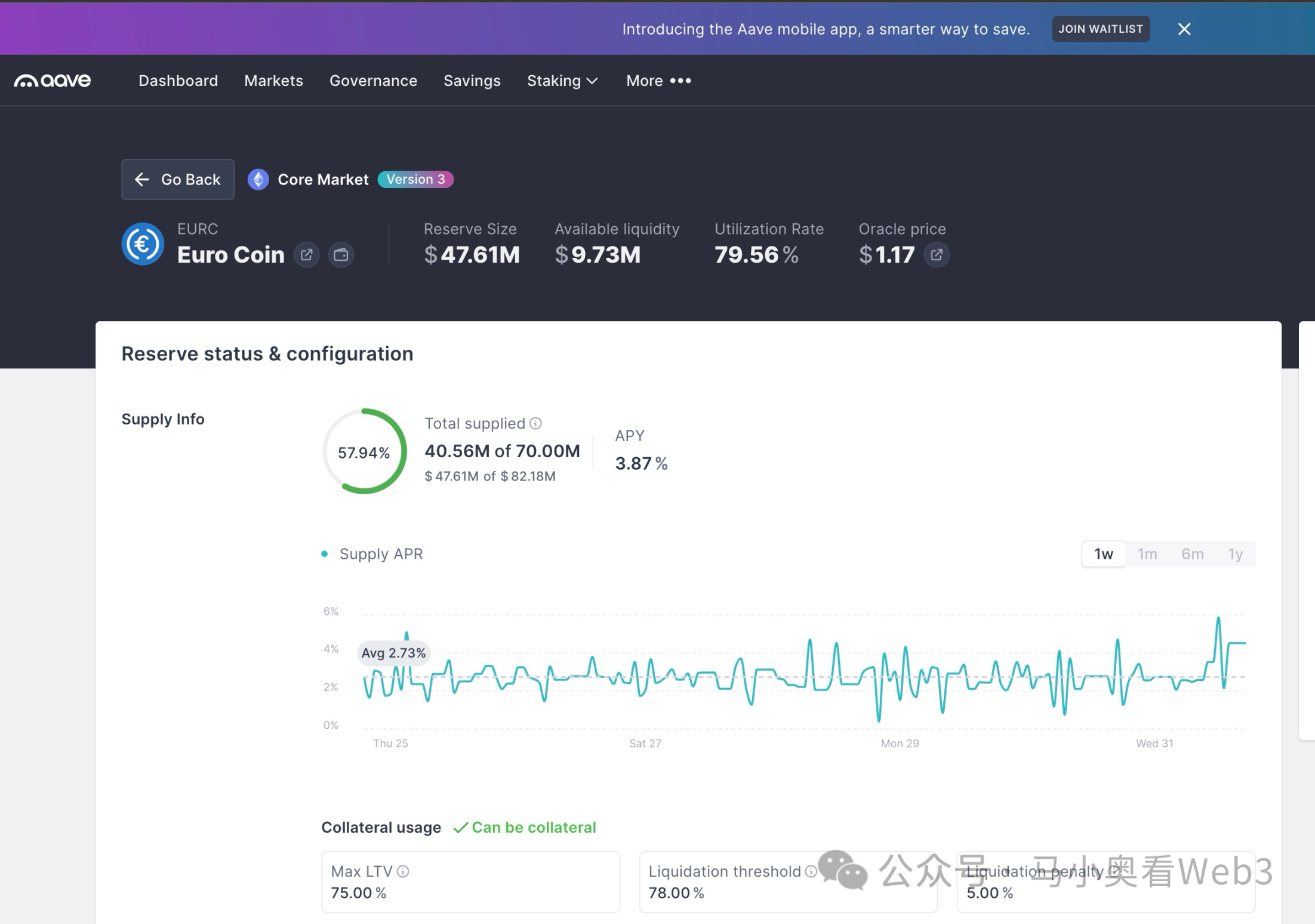

- Європейські стабільні монети: наприклад, EURC від Circle — один із найбільших і найліквідніших. Європейський курс є більш стабільним і м’яким у порівнянні з доларом.

Аналізуючи експортні дані Китаю, бачимо, що найбільші статті — це країни АСЕАН, ЄС і США. Через торговельні війни експорт до США зменшується, але зростає частка у ЄС і АСЕАН.

Європа, з її високою часткою промислового виробництва (15% ВВП), має високий рівень доходів і сильну індустріальну базу. Враховуючи, що Китай експортує багато промислових товарів, зокрема автомобілів, і що у Європі зростає конкуренція через зниження витрат і технологічний прогрес, курс юаня до євро має залишатися на рівні, що підтримує конкурентоспроможність.

Щоб захиститися від валютних ризиків у цьому контексті, можна застосувати стратегію обміну доларових стабільних монет на EURC і зберігати їх на платформах типу AAVE, отримуючи відсотки (ставка — близько 3.87%). Для хеджування ризиків щодо BTC і інших ризикових активів можна використовувати EURC як заставу для позик у доларах і купувати криптовалюти.

(##

Пов'язані статті

Ціна Solana стабілізується вище $85 на тлі слабкої тенденції

CARV зростає на 12% від базової ціни $0.05370—Чи подолає рівень опору $0.0693 сьогодні?

Чи збережеться імпульс для XRP, оскільки ціна захищає рівень $1.34 і прагне подолати рівень $1.42?

XRP тримається на рівні підтримки $1.41, оскільки трейдери очікують відскоку до $1.46 на тлі тиску спадної трендової лінії

YGG наближається до точки прориву, оскільки ціна тисне на опір у $0.0513 після 16% ралі

Зниження Tether викликає занепокоєння щодо ліквідності криптовалютного ринку