Інвестиційна діяльність у крипто у 2025 році загалом відповідає очікуванням інвесторів, але рівень концентрації капіталу був значно вищим за початкові прогнози. Хоча загальна сума інвестицій у ринок відновилася порівняно з попереднім спадом, більшість грошей спрямовувалася лише у дуже обмежену групу компаній та інвестиційних моделей, що змусило стартапи на ранніх стадіях стикнутися з найжорсткішим за багато років середовищем залучення капіталу.

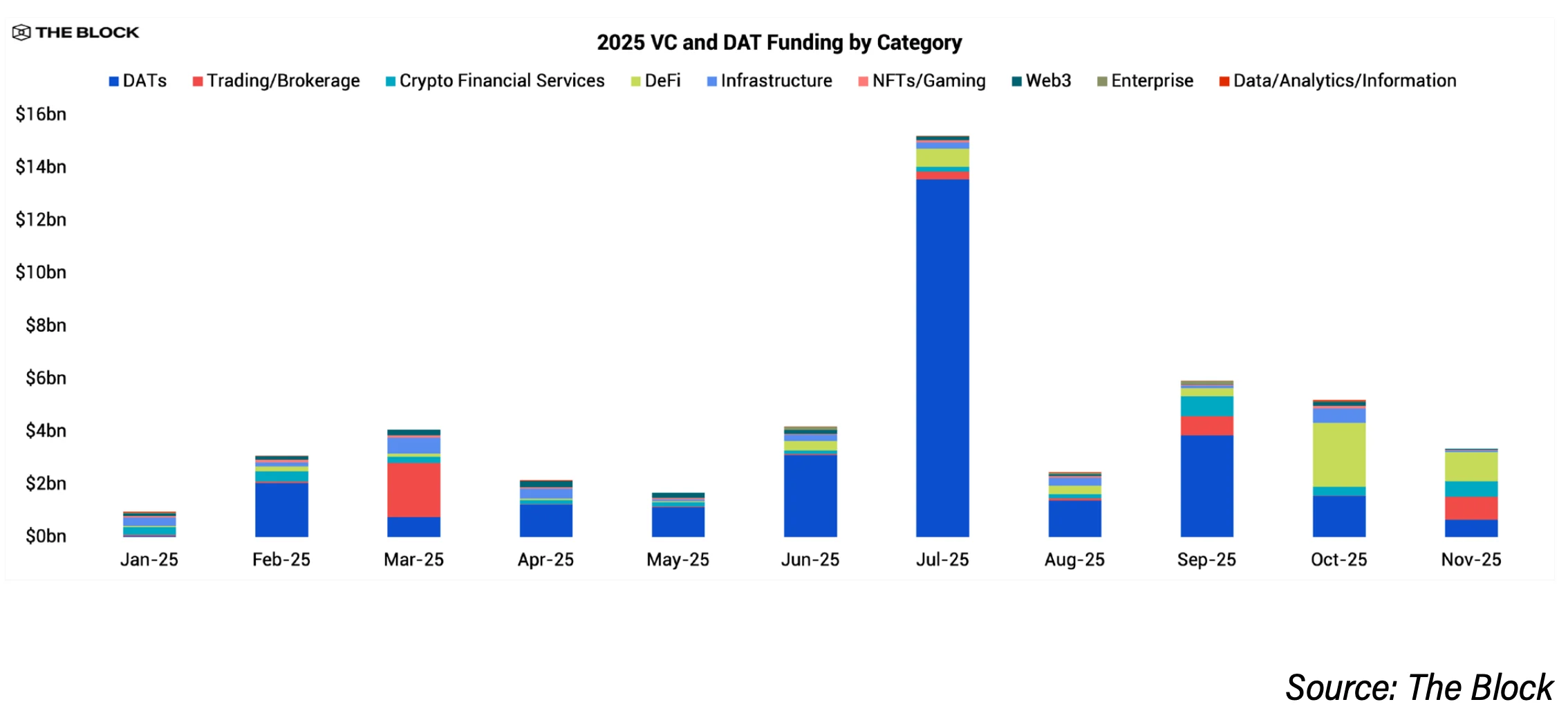

Найбільшим рушієм цієї тенденції є підйом компаній, що володіють цифровими активами (Digital Asset Treasury – DAT). За даними The Block Pro, компанії DAT залучили близько 29 мільярдів доларів протягом більшої частини 2025 року, що надало організаційним інвесторам більш простий доступ до крипто, ніж безпосереднє вкладення у стартапи. Тим часом, традиційний венчурний капітал зберігав свою вартість, досягнувши приблизно 18,9 мільярдів доларів у 2025 році, що більше за 13,8 мільярдів у 2024 році, але кількість угод значно зменшилася. Загальна кількість угод знизилася приблизно на 60% порівняно з аналогічним періодом, до близько 1 200 транзакцій, з понад 2 900 у попередньому році.

Матемijs ван Еш, партнер у Maven 11, зазначив, що він не очікував такого високого рівня концентрації капіталу, особливо у компаніях DAT. За його словами, ця тенденція відображає більш активне прийняття крипто з боку організацій, але суперечить початковим очікуванням, що капітал буде більше спрямований у стартапи на ранніх стадіях, а не у публічні компанії або PIPE-угоди.

Чому інвестиції на ранніх стадіях у 2025 році зменшилися

Однією з ключових причин є зменшення обсягів венчурного капіталу, готового до інвестування. Роб Хадік, партнер у Dragonfly, повідомив, що багато крипто-фондів поступово вичерпують свої ресурси з минулих фондів і стикаються з труднощами у залученні нових раундів. Попит з боку інвесторів- LP( знизився з піку 2021–2022 років, особливо через те, що багато фондів показують гіршу ефективність, ніж біткоїн та інші ризикові активи. Це безпосередньо зменшує кількість грошей для інвестицій у seed та pre-seed.

Паралельно, більш прозоре правове середовище допомагає компаніям із готовими продуктами швидше масштабуватися, залучаючи капітал у невелику групу підтверджених здатних компаній. Хадік описує цю тенденцію як «згортання» потоків капіталу, особливо навколо stablecoin, бірж, прогнозних ринків, DeFi та інфраструктури підтримки цих сегментів.

Аніруд Пай, партнер у Robot Ventures, зазначає, що тенденція уникнення ризиків на ранніх стадіях поширена не лише у крипто. За словами Білла Герлі з Benchmark, багато організаційних інвесторів майже не цікавляться угодами поза сферою AI, і ця психологія поширюється й на інвестиції у крипто.

Арианна Сімпсон, партнер у a16z crypto, вважає, що концентрація угод у 2025 році зумовлена особливостями галузі. Stablecoin став найбільш привабливим сегментом для залучення капіталу, оскільки крипто дедалі більше перетинається з фінтехом, повертаючи до традиційних моделей бізнесу, заснованих на комісійних та обсязі транзакцій, а не на токен-економіці. Вона також зауважує, що бум AI відволік увагу та людські ресурси від крипто, що сприяло зменшенню кількості нових угод.

Проте деякі інвестори вважають 2025 рік більш здоровим періодом «перезбалансування». Хадік вважає, що цикли залучення капіталу у 2021–початок 2022 років не можна повторити, а зростання минулого року було більш стабільним.

Перспективи відновлення капіталу на ранніх стадіях у 2026 році

Більшість криптоінвесторів очікує покращення залучення капіталу на ранніх стадіях у 2026 році, але відновлення буде скромним і значно нижчим за попередні цикли.

Куїн Хо, керівник відділу венчурних інвестицій у GSR, зазначає, що активність seed та early-stage знову зросте, але стандарти стануть набагато жорсткішими. За її словами, інвестори тепер зосереджені на потенціалі ринку та бізнес-платформі, а не лише на історіях зростання, і навіть готові пожертвувати потенційним upside заради більш ясних шляхів виходу.

Хадік також очікує помірного зростання у 2026 році завдяки більш чітким правовим рамкам, а також активностям M&A та IPO, що допоможе залучити нових засновників. Він вважає, що привабливість компаній DAT зменшується, що дозволяє венчурним інвесторам знову зосередитися на реальних операційних компаніях. З розширенням застосування stablecoin та зростанням використання блокчейну, він вірить, що багато фондів поступово відновлять активність залучення капіталу.

Боріс Ревсін, партнер у Tribe Capital, прогнозує, що у 2026 році спостерігатиметься легке відновлення як кількості угод, так і обсягів інвестицій, але інвестиційна дисципліна залишатиметься ключовою рисою ринку.

Правові фактори вважаються важливим змінним. Хулі Теджвані, керівник Coinbase Ventures, зазначає, що більш чіткі регуляції щодо структури ринку у США, які планується запровадити цього року, можуть стати наступним великим поштовхом для екосистеми стартапів після ухвалення Закону GENIUS.

Перспективні сфери венчурних інвестицій у 2026 році

Найбільш обговорюваними темами є stablecoin та платіжні системи. Інвестори вважають, що попит з боку організацій та чітке правове регулювання допомагають компаніям у сегменті stablecoin дедалі більше наближатися до традиційних фінтех-компаній. Сімпсон описує stablecoin як «зірку вечірки» 2025 року, коли ринок повернувся до простих моделей доходу на основі комісій та обсягу транзакцій.

Інфраструктура для роботи з організаціями також є пріоритетом, включаючи біржі, торгові платформи, депозитарії, управління ризиками та відповідність регуляторним вимогам, а також фінансові продукти крипто, що вирішують операційні задачі. Ці сегменти безпосередньо виграють від потоків капіталу з боку організацій.

Токенізація реальних активів продовжує залучати увагу, особливо у регіонах із покращеною ліквідністю та інфраструктурою торгівлі. GSR зосереджена на інфраструктурі, пов’язаній із токенізованими активами та інструментами для масштабування.

Прогнозні ринки також отримують високу оцінку. Сімпсон вважає, що потенціал зростання додатків і сервісів у цій сфері дуже великий із зростанням рівня використання. Однак ван Еш вважає, що після хвилі ранніх інвестицій ринок прогнозів може отримати менше капіталу у 2026 році через повільніше, ніж очікувалося, впровадження.

Теджвані підкреслює концепцію «ринку для всього»: від prediction markets, безсрочних контрактів до реальних активів, а також вказує на нове покоління DeFi, орієнтоване на приватність, та ранні перехрестя крипто, AI і робототехніки як довгострокові можливості. За його словами, AI дедалі більше залежить від інфраструктури блокчейну для даних, ідентифікації та безпеки, а у майбутньому машини зможуть торгувати між собою за допомогою інтернет-валюти.

З іншого боку, Robot Ventures і Dragonfly вважають, що сегмент крипто–AI перебільшено щодо реальних темпів розвитку і у наступному році може отримати менше капіталу. Деякі інвестори також прогнозують, що інфраструктура блокчейну, особливо нові Layer 1, буде важко залучати капітал без чітких відмінностей.

Перспективи залучення капіталу через токени та ICO

Продаж токенів та ICO повернулися у 2025 році, але інвестори вважають, що ця форма не зможе повністю замінити венчурний капітал. Багато фондів вважають цю тенденцію циклічною та більш вибірковою. Продаж токенів може слугувати інструментом цінового відкриття при правильній реалізації, але психологія ринку залишається визначальною.

Деякі інвестори вважають, що поєднання моделей продажу токенів і венчурних інвестицій залишатиметься популярним, хоча високоякісні проєкти все ще потребуватимуть підтримки VC. Підтримуючи залучення капіталу onchain, ван Еш ставить під сумнів, чи дійсно ранній випуск ліквідних токенів є оптимальним для побудови сталого бізнесу.

Хадік більш обережний і вважає, що продаж токенів створює більше шуму, ніж реальної цінності, і у довгостроковій перспективі венчурний капітал залишатиметься основним джерелом фінансування найсильніших компаній і протоколів.