Хто контролює індустрію криптовалют з доходом 160 мільярдів?

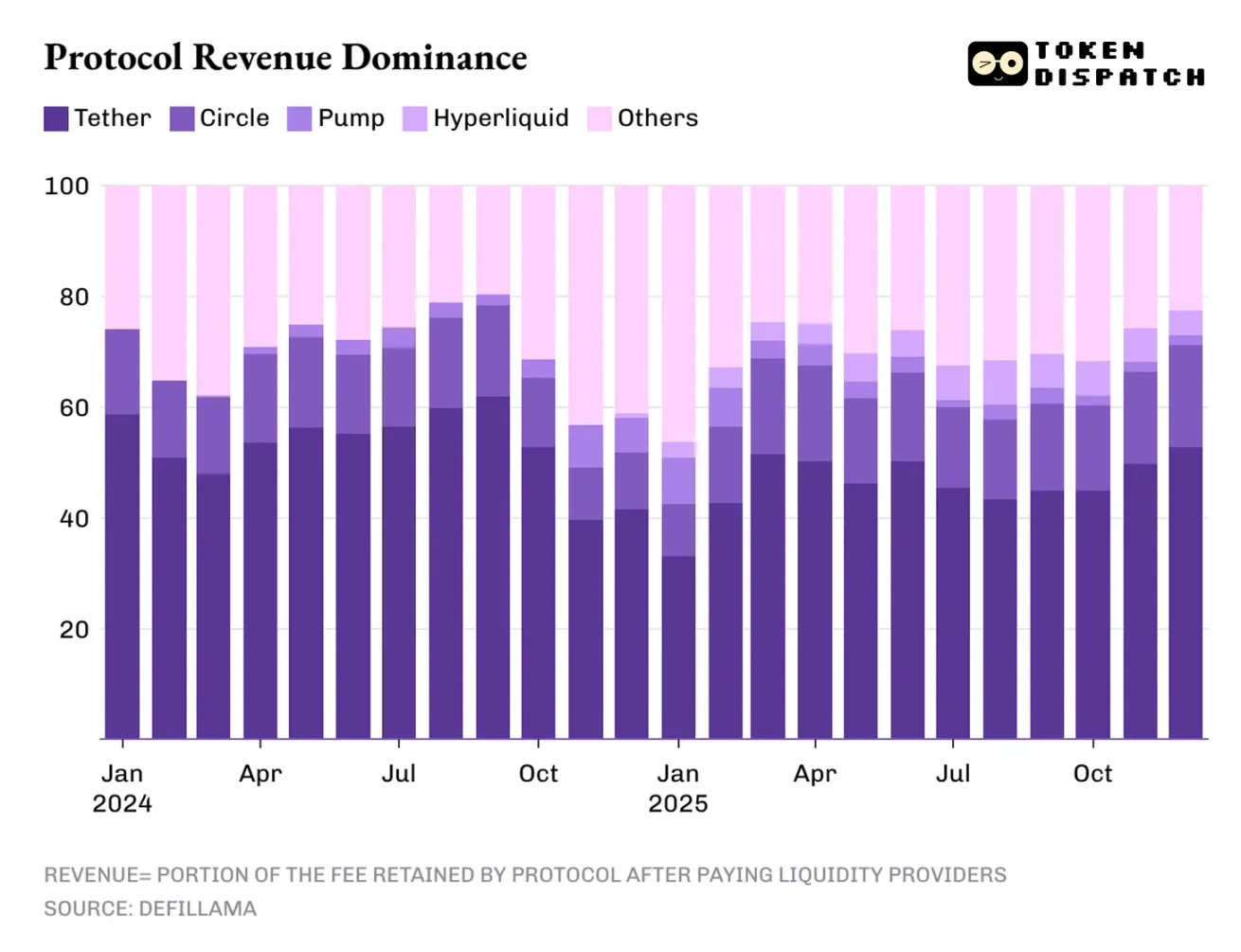

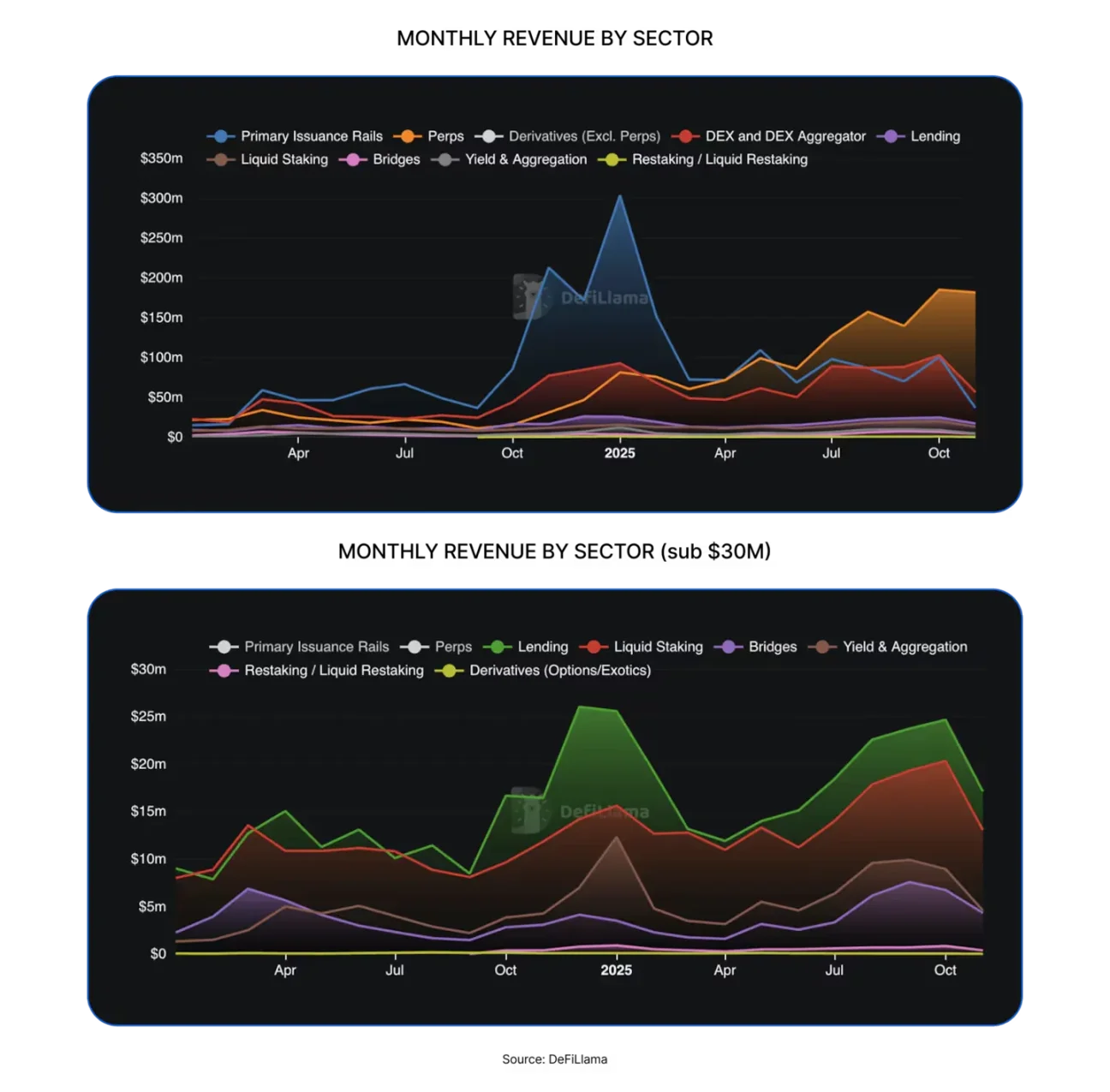

Криптовалютний протокол у 2025 році принесе понад 16 мільярдів доларів доходу, що вдвічі більше ніж приблизно 8 мільярдів у 2024 році. Tether і Circle займають 60%, а біржі перпетуальних контрактів — 7-8%, перевищуючи традиційний DeFi. Комісійні 303 мільярди, залишки 176 мільярдів, повернення токенам власників — 33,6 мільярдів (з часткою, що зросла до 18%). Три основні драйвери: спред, виконання торгів, розподіл каналів.

Загроза монополії Tether на 60% доходу та зниження ставок

(Джерело: Token Dispatch)

Доходи криптоіндустрії надто зосереджені. Дві провідні стабільні монети — Tether і Circle — забезпечують понад 60% загального доходу галузі. У 2025 році їхня частка на ринку злегка зменшиться з приблизно 65% у 2024 році до 60%. Така концентрація є надзвичайно рідкісною у будь-якій галузі, фактично дві компанії контролюють життєво важливі аспекти індустрії.

Модель доходів стабільних монет має структурні та вразливі риси. Структурність полягає в тому, що обсяг доходу зростає разом із пропозицією та обігом стабільних монет, кожна цифрова долар, випущена ними, забезпечена казначейськими облігаціями США і приносить відсотки. Вразливість у тому, що ця модель залежить від макроекономічних змінних, які майже не контролює випускова компанія: ставки Федеральної резервної системи.

Коли ФРС підтримує високі ставки понад 5%, USDT, що володіє казначейськими облігаціями США, може отримувати значний відсотковий дохід. Припустимо, Tether має резерв у 120 мільярдів доларів, інвестованих у короткострокові облігації з доходністю 5%, тоді річний дохід становитиме 6 мільярдів доларів. Після витрат на операції чистий прибуток може перевищувати 5 мільярдів доларів. Така «пассивна» модель бізнесу у високорозвиненому середовищі 2023–2025 років є дуже вигідною.

Однак, оскільки цикл політики кількісного пом’якшення тільки починається, і ставки цього року знижуються, домінування стабільних монет у доходах також послаблюється. Якщо ставки ФРС знизять до 3%, доходи Tether зменшаться з 60 мільярдів до 36 мільярдів доларів, що на 40%. Це скорочення доходів змусить стабільні монети шукати нові моделі прибутку або погодитися на значне зниження маржі.

Три головні джерела доходу криптоіндустрії

Торгівля на спредах (60% доходу): Випуск стабільних монет для заробітку на відсотках, залежність від високих ставок

Виконання торгів (7-8% доходу): Біржі перпетуальних контрактів збирають високочастотні комісії, безпосередньо залежать від обсягів торгів

Розподіл каналів (одиничні цифри у доходах): Платформи для випуску токенів, такі як pump.fun, стягують комісії за додавання та торгівлю

Ця структура доходів є вразливою через надмірну залежність від одного джерела. Коли Tether і Circle займають 60% доходу, фінансовий стан всієї криптоіндустрії фактично залежить від політики ставок ФРС. Це нездорове залежання, яке робить галузь вразливою до змін макрополітики.

Вибухове зростання бірж перпетуальних контрактів з 0% до 8%

(Джерело: DefiLlama)

Децентралізовані біржі перпетуальних контрактів у 2025 році демонструють значний потенціал, тоді як у 2024 році ця ніша майже не мала ваги. Hyperliquid, EdgeX, Lighter і Axiom разом займають 7–8% від загального доходу галузі, що значно перевищує суму доходів за протоколами кредитування, стейкінгу, міжланцюгових мостів і агрегаторів децентралізованої торгівлі.

Щоб зрозуміти, чому біржі перпетуальних контрактів швидко здобули значну частку ринку, найпростіше — подивитися, як вони допомагають користувачам виконувати торги. Ці платформи створили низькочастотне торгове середовище, де користувачі можуть входити та виходити з ризикових позицій за потреби. Навіть за стабільної ринкової волатильності користувачі можуть хеджувати ризики, використовувати кредитне плече, арбітражити, ребалансувати портфелі або готувати позиції наперед. На відміну від звичайних децентралізованих бірж, біржі перпетуальних контрактів дозволяють виконувати безперервні, високочастотні операції без витрат на переміщення активів.

У 2025 році Hyperliquid завдяки найбільшій кількості маркет-мейкерів і достатньому рівню ліквідності стане лідером у сегменті бірж перпетуальних контрактів. Це також дозволило платформі протягом останніх 12 місяців 10 місяців бути найприбутковішою децентралізованою біржею перпетуальних контрактів за комісіями. Такий постійний лідерський статус підтверджує логіку «ліквідність — це король».

Іронія полягає в тому, що успіх цих бірж перпетуальних контрактів у DeFi зумовлений тим, що вони не вимагають від трейдерів розуміння блокчейну та смарт-контрактів, а використовують знайомий традиційний підхід. Стратегія «обгортання децентралізованої інфраструктури у централізований досвід» є ключовою для виходу DeFi у мейнстрім. На мою думку, хоча у минулому році частка доходів бірж перпетуальних контрактів була лише у кількох відсотках, вони є єдиним сегментом, здатним кинути виклик домінуванню стабільних монет.

Революція у перерозподілі цінностей та 33.6 мільярдів у вигляді винагород

У 2025 році загальні комісійні платежі користувачів децентралізованих фінансів та інших протоколів становитимуть близько 303 мільярдів доларів. З них протоколи після виплат провайдерам ліквідності та постачальникам залишать приблизно 176 мільярдів доларів. З цієї суми близько 33.6 мільярдів доларів буде повернено власникам токенів через стейкінг, розподіл комісій, викуп і спалення токенів. Це означає, що 58% комісій перетворюється у дохід протоколу, а лише 11% повертається власникам токенів.

Хоча цей показник здається незначним, він суттєво відрізняється від попереднього циклу. Все більше протоколів починають використовувати токени як інструмент для підтвердження частки у доходах від операцій, що створює реальні стимули для інвесторів тримати і нарощувати свої позиції у тих проектах, у які вони вірять. За минулий рік частка доходів протоколу, що отримують власники токенів, зросла, і ще на початку року вона перевищила історичний максимум у 9.09%, а у серпні 2025 року досягла понад 18%.

Ці зміни також відображаються у торгівлі токенами: якщо мої токени ніколи не приносять мені доходу, мої рішення щодо торгів будуть залежати лише від медіа-оповідей; але якщо мої токени через викуп або розподіл комісій приносять мені дохід, я почну їх розглядати як актив, що приносить дохід. Хоча це не завжди безпечно, така трансформація вплине на ціну токенів і зробить їхню оцінку більш відповідною фундаментальним показникам, а не медіа-оповідям.

Hyperliquid створив унікальну екосистему, яка повертає близько 90% доходів через фонд підтримки Hyperliquid. Платформа для випуску токенів pump.fun підсилює концепцію «нагороджувати активних користувачів платформи» через щоденні викупні операції, у результаті яких було спалено 18.6% обігу рідного токена PUMP. У 2026 році «перерозподіл цінностей» перестане бути вибором для обмеженого кола і стане необхідною стратегією для всіх протоколів, що прагнуть торгувати токенами на основі фундаментальних показників.

Пов'язані статті

Делойт здійснює перше підтвердження резервів для стабільної монети USAT від Tether

Прокурор США подає позов про конфіскацію для повернення 327 829 доларів у Tether з шахрайської схеми на сайті знайомств

USAT стабільна монета, випущена Tether, отримала аудит від чотирьох великих аудиторських компаній Deloitte

Tether, Anchorage залучає Deloitte до першого звіту про резерви стабільної монети USAT

Tether заморозив $4.2 млрд токенів, пов’язаних із нелегальною діяльністю, за 3 роки: звіт