Купити криптовалюту

Оплачуйте

USD

Купити та продати

HOT

Купуйте та продавайте криптовалюту через Apple Pay, картки, Google Pay, Банківський переказ тощо

P2P

0 Fees

Нульова комісія, понад 400 способів оплати та зручна купівля й продаж криптовалют

Gate Card

Криптовалютна платіжна картка, що дозволяє здійснювати безперешкодні глобальні транзакції.

Торгівля

Базовий

Просунутий рівень

DEX

Торгуйте ончейн за допомогою Gate Wallet

Alpha

Points

Отримуйте перспективні токени в спрощеній ончейн торгівлі

Боти

Торгуйте в один клік за допомогою інтелектуальних стратегій з автоматичним запуском

Копіювання

Примножуйте статки, слідуючи за топ-трейдерами

Торгівля CrossEx

Beta

Єдиний маржинальний баланс, спільний для всіх платформ

Ф'ючерси

Ф'ючерси

Сотні контрактів розраховані в USDT або BTC

Опціони

HOT

Торгівля ванільними опціонами європейського зразка

Єдиний рахунок

Максимізуйте ефективність вашого капіталу

Демо торгівля

Запуск ф'ючерсів

Підготуйтеся до ф’ючерсної торгівлі

Ф'ючерсні події

Беріть участь у подіях, щоб виграти щедрі винагороди

Демо торгівля

Використовуйте віртуальні кошти для безризикової торгівлі

Earn

Запуск

CandyDrop

Збирайте цукерки, щоб заробити аірдропи

Launchpool

Швидкий стейкінг, заробляйте нові токени

HODLer Airdrop

Утримуйте GT і отримуйте масові аірдропи безкоштовно

Launchpad

Будьте першими в наступному великому проекту токенів

Бали Alpha

NEW

Торгуйте ончейн-активами і насолоджуйтеся аірдроп-винагородами!

Ф'ючерсні бали

NEW

Заробляйте фʼючерсні бали та отримуйте аірдроп-винагороди

Інвестиції

Simple Earn

Заробляйте відсотки за допомогою неактивних токенів

Автоінвестування

Автоматичне інвестування на регулярній основі

Подвійні інвестиції

Купуйте дешево і продавайте дорого, щоб отримати прибуток від коливань цін

Soft Staking

Earn rewards with flexible staking

Криптопозика

0 Fees

Заставте одну криптовалюту, щоб позичити іншу

Центр кредитування

Єдиний центр кредитування

Центр багатства VIP

Індивідуальне управління капіталом сприяє зростанню ваших активів

Управління приватним капіталом

Індивідуальне управління активами для зростання ваших цифрових активів

Квантовий фонд

Найкраща команда з управління активами допоможе вам отримати прибуток без клопоту

Стейкінг

Стейкайте криптовалюту, щоб заробляти на продуктах PoS

Розумне кредитне плече

NEW

Жодної примусової ліквідації до дати погашення — прибуток із плечем без зайвих ризиків

Випуск GUSD

Використовуйте USDT/USDC для випуску GUSD з дохідністю на рівні казначейських облігацій

Більше

Більше не шукайте меч у воді — сучасний ринок Біткоїна не є повторенням ведмежого ринку 2022 року

7год тому

Тихі платежі: нова ера приватності Bitcoin

8год тому

Популярні теми

Дізнатися більше9.71K Популярність

35.81K Популярність

51.39K Популярність

13K Популярність

9.65K Популярність

Популярні активності Gate Fun

Дізнатися більше- Рин. кап.:$3.32KХолдери:10.00%

- Рин. кап.:$3.34KХолдери:10.00%

- Рин. кап.:$3.45KХолдери:20.51%

- Рин. кап.:$3.33KХолдери:10.00%

- Рин. кап.:$3.33KХолдери:10.00%

Закріпити

Більше не шукайте меч у воді — сучасний ринок Біткоїна не є повторенням ведмежого ринку 2022 року

Переклад: Yuliya, PANews

Останнім часом деякі аналітики почали порівнювати поточний ціновий тренд біткойна з 2022 роком. Хоча короткострокові цінові моделі можуть здаватися схожими, з довгострокової перспективи таке порівняння є абсолютно безглуздим. З точки зору довгострокових цінових моделей, макроекономічного контексту, а також структури інвесторів і їхніх позицій, базова логіка вже зазнала кардинальних змін.

При аналізі та торгівлі фінансовими ринками однією з найбільших помилок є зосередження лише на короткостроковій, поверхневій статистиці, ігноруючи довгострокові, макроекономічні та фундаментальні фактори.

Абсолютно протилежний макроекономічний фон

У березні 2022 року США перебували у чітко вираженому циклі високої інфляції та підвищення ставок, що зумовлено такими факторами:

У той час безризикова ставка постійно зростала, ліквідність систематично виводилася з ринку, а фінансові умови залишалися жорсткими. Тому головною метою капіталу було уникнення ризиків. На ринку біткойна ми спостерігаємо типову структуру розподілу в період стиснення — високий рівень роздачі активів у циклі стиснення.

Натомість сучасний макроекономічний фон є цілком протилежним:

Все це визначає поведінку капіталу як “ризиконебезпечну”.

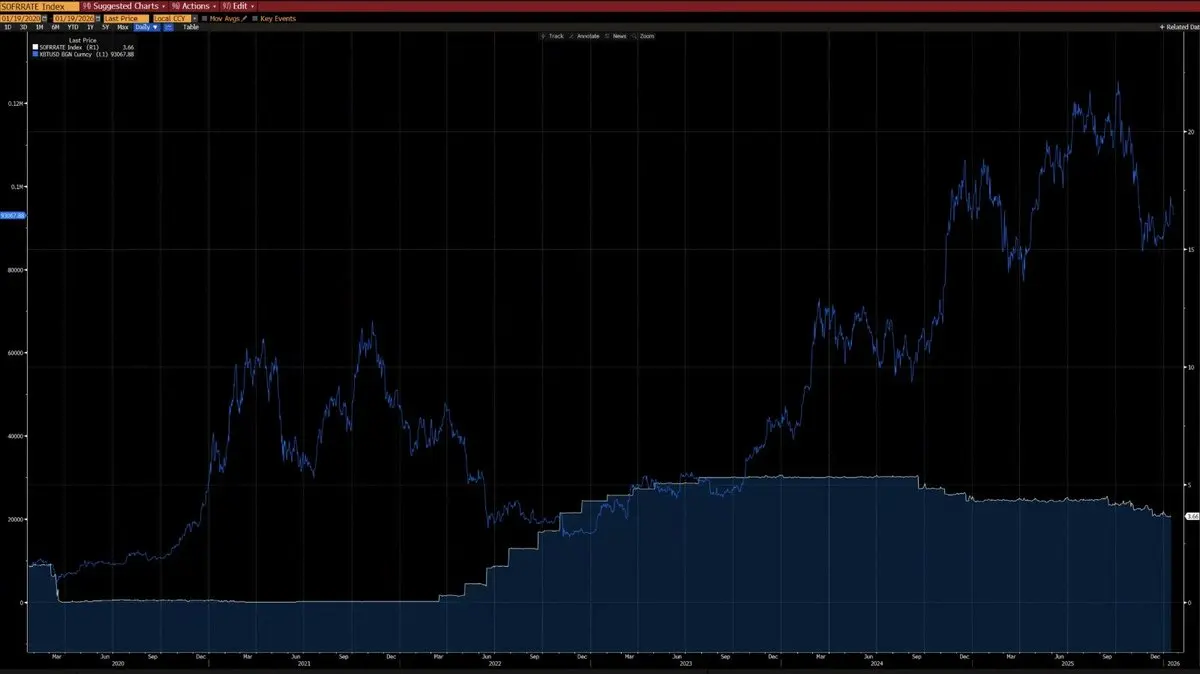

З графіків видно, що з 2020 року ціна біткойна у порівнянні з річною інфляцією (CPI) демонструє явну негативну кореляцію — біткойн схильний падати під час зростання інфляції і зростати під час її зниження. За умов революції штучного інтелекту, довгострокове зниження інфляції є високоверогідною подією, що підтверджується також підтримкою Ілона Маска, що посилює цю ідею.

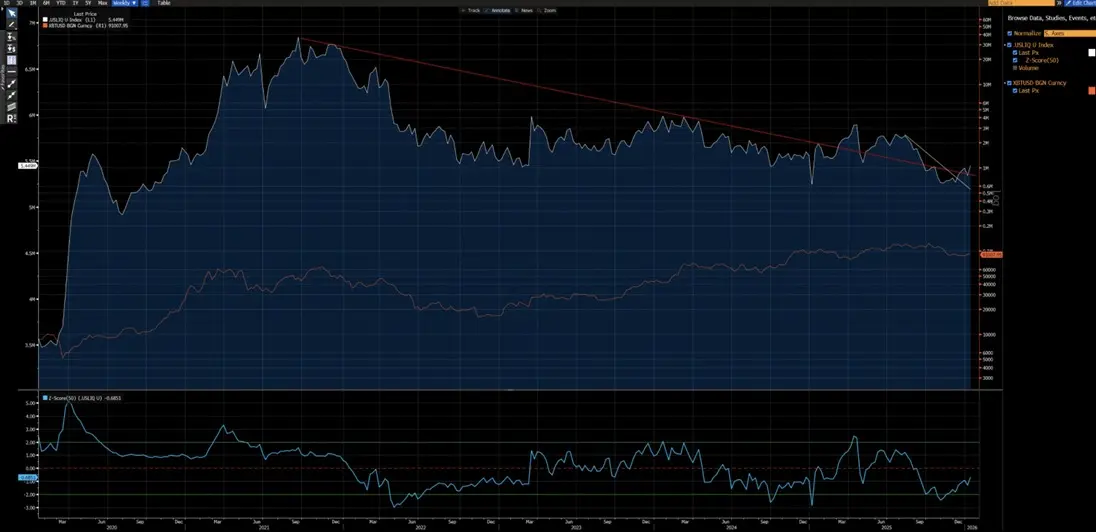

Крім того, з 2020 року біткойн і індекс ліквідності США також демонструють сильну кореляцію (крім короткострокового спотворення у 2024 році через приплив ETF-фондів). Зараз індекс ліквідності США прорвав свої короткострокові (білий ряд) і довгострокові (червоний ряд) трендові лінії, і настає новий висхідний тренд.

Різниця у технічних структурах

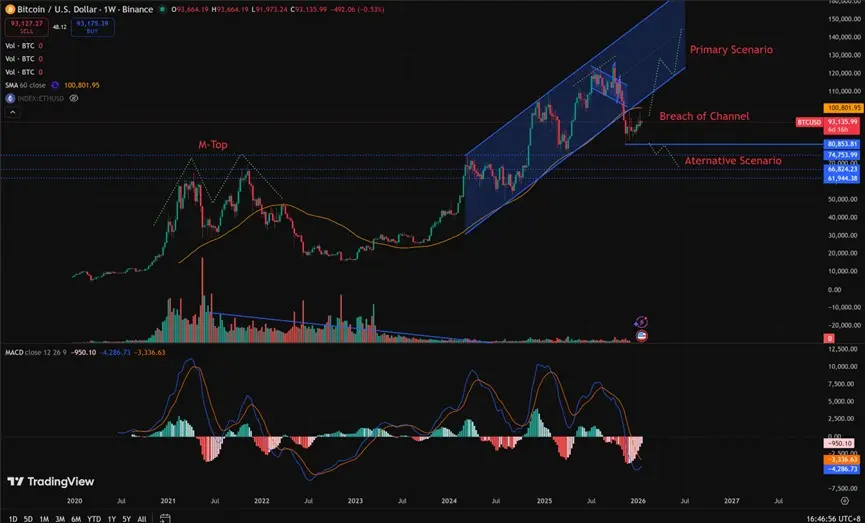

Звичайно, не можна повністю виключати можливість розвитку ситуації у вигляді тривалого медвежого тренду 2022 року. Але ключовим є те, що діапазон від 80 850 до 62 000 доларів пройшов через широкі фази накопичення і перерозподілу. Попередній процес акумуляції створив для поточного формування бичачих позицій набагато кращі співвідношення ризику і доходу: потенціал зростання значно перевищує ризики падіння.

Що потрібно для повторення медвежого ринку 2022 року?

Щоб повторити рівень медвежого ринку 2022 року, потрібно виконати кілька незамінних умов:

Поки ці умови не будуть виконані, будь-які заяви про настання структурного медвежого тренду є передчасними, суб’єктивними припущеннями, а не об’єктивним аналізом.

Різниця у структурі інвесторів

З макроекономічної та кількісної точки зору 2023 рік ознаменував собою структурний перелом у становищі біткойна як активу. Волатильність біткойна знизилася з історичних 80%–150% до 30%–60%, що свідчить про кардинальні зміни у його поведінці як активу.

Основні структурні відмінності (зараз vs. 2022)

Порівняння між початком 2026 року і 2022 роком показує, що найбільша різниця у структурі інвесторів полягає в тому, що ринок перейшов від “роздрібних гравців з високим кредитним плечем” до “інституційних гравців із довгостроковою структурою”.

2022 рік був класичним “медвежим ринком у крипто-сфері”, викликаним панікою роздрібних інвесторів і ланцюговими ліквідаціями позицій із кредитним плечем. Сьогодні ж, ринок став більш зрілим і орієнтованим на інституційний сектор, що характеризується:

Нижче наведено порівняльний аналіз на основі даних з блокчейну (Glassnode, Chainalysis) та інституційних звітів (Grayscale, Bitwise, State Street) станом на середину січня 2026 року (коли ціна біткойна коливалася у межах $90k–$95k).