Трейдер Bitcoin на мільярди доларів купує страхування, щоб захиститися від сценарію падіння ціни до 75 000 USD

Даті закінчення опціонів на Bitcoin 26/6 дає чітке уявлення про те, як ринок формує ризики у середньостроковій перспективі. Картина, що відкривається, — це не ставка на напрямок, а цілеспрямована стратегія страхування.

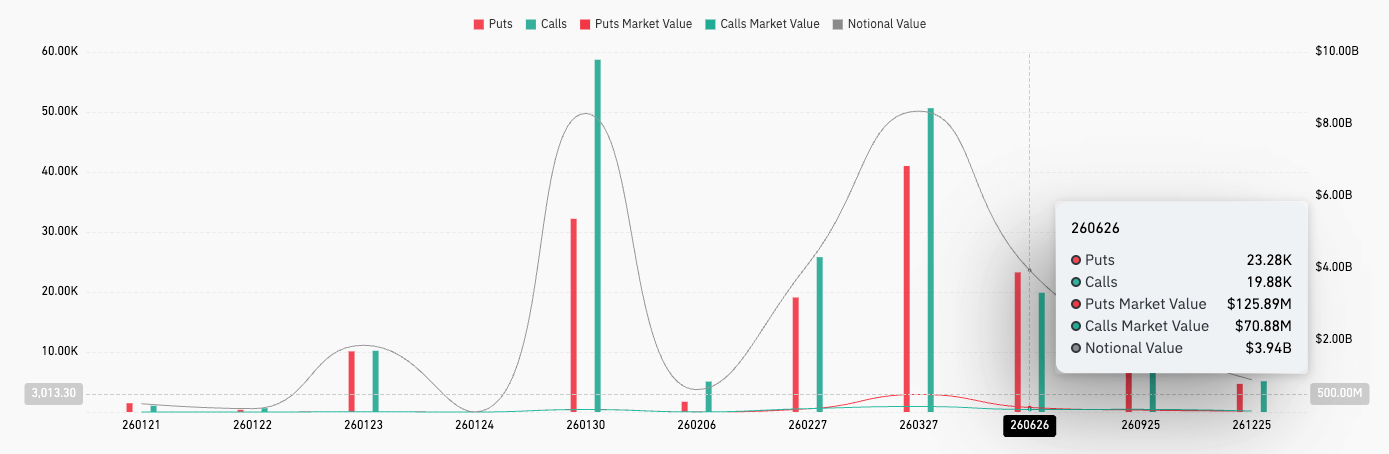

Станом на 20/1 загальна номінальна вартість відкритих контрактів на цю дату закінчення становить приблизно 3,92 мільярди доларів США. Кількість пут-опціонів перевищує кількість кол-опціонів, з приблизно 23 280 контрактів пут проти 19 870 контрактів кол. Ця різниця сама по собі не означає очікування зниження цін, але свідчить про те, що попит на хеджування повернувся явно і вимірювано.

*Графік показує обсяг відкритих контрактів на Bitcoin на Deribit за датами закінчення 20 січня 2026 (Джерело: CoinGlass)*Варто зазначити, що структура хеджування є концентрованою, а не розподіленою. Відкриті контракти пут-опціонів зосереджені в діапазоні 75 000–85 000 USD, що становить близько 20% від загальної кількості путів на цю дату закінчення. Найбільша концентрація — на страйку 85 000 USD, далі йдуть 75 000 і 80 000 USD.

*Графік показує обсяг відкритих контрактів на Bitcoin на Deribit за датами закінчення 20 січня 2026 (Джерело: CoinGlass)*Варто зазначити, що структура хеджування є концентрованою, а не розподіленою. Відкриті контракти пут-опціонів зосереджені в діапазоні 75 000–85 000 USD, що становить близько 20% від загальної кількості путів на цю дату закінчення. Найбільша концентрація — на страйку 85 000 USD, далі йдуть 75 000 і 80 000 USD.

Ці дані свідчать, що мова йде не про глибоке страхування ризику далеко за межами цінового рівня ринку. Замість цього, діапазони хеджування розміщені досить близько до спотової ціни, щоб мати практичне значення для портфеля ризиків, і досить близько, щоб не платити надто високі премії за волатильність.

З іншого боку, кол-опціони залишаються присутніми по всій ланцюжку, особливо на рівнях 120 000 і 130 000 USD, а також у деяких більш віддалених позиціях. Це свідчить про те, що експозиція до сценарію зростання ще не зникла. Лімітні ордери на Deribit відображають ринок, що зберігає позитивну криву (лінію профілю) з боку зростання, одночасно додаючи шар захисту від зниження цін поблизу спотової ціни, що більше відповідає структурованій стратегії, ніж чисто песимістичним очікуванням.

Базова ціна ринку

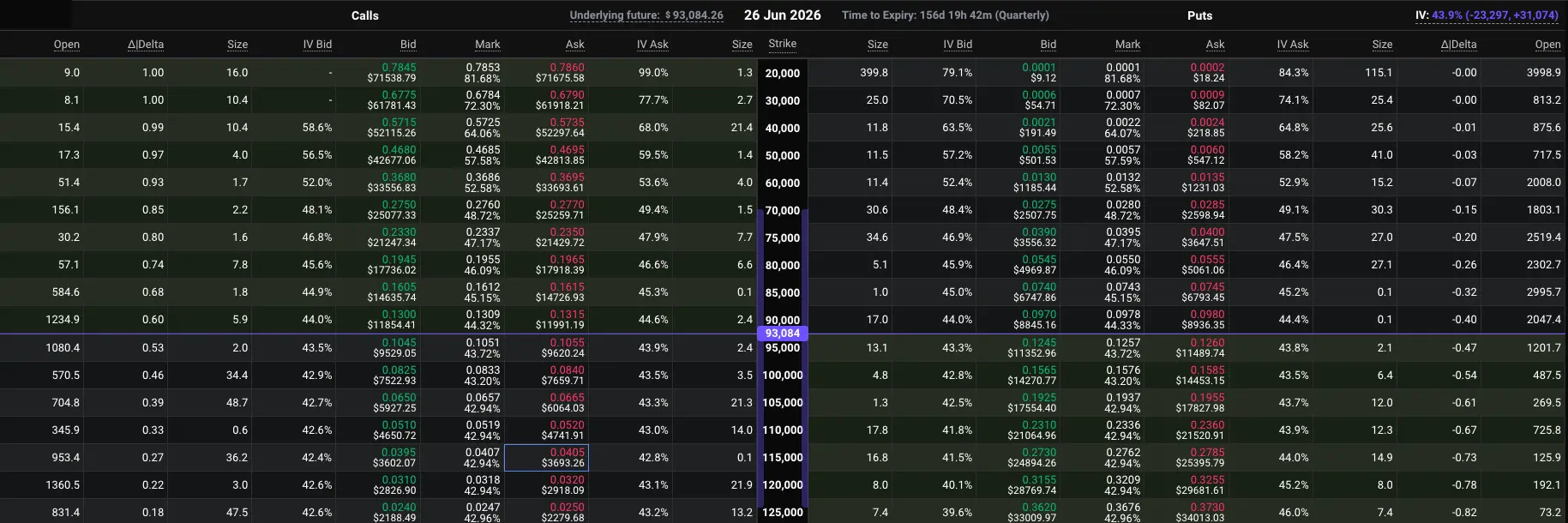

Найважливішою точкою опор у ланцюжку опціонів є зона at-the-money, де закладається ймовірність і розрахунок payoff. У даних Deribit страйк з найбільш нейтральним дельта — близько 95 000 USD, при цьому кол-опціон на 95 000 USD має дельту трохи більше 0,52, а пут — відповідно трохи менше -0,48.

*Таблиця показує обсяг відкритих контрактів, дельту, внутрішню волатильність (IV) та ціну виконання для опціонів на платформі Deribit із датою закінчення 26 червня 2026 (Джерело: Deribit)*Ця рівновага вказує, що базова ціна, яку ринок вважає нейтральною для червня, — це зона навколо 90 000 USD. Іншими словами, це рівень, який ринок опціонів вважає найімовірнішим сценарієм «нормальної ситуації» для того періоду, і навколо якого приймаються рішення щодо кількості довгих позицій і купівлі захисту від зниження.

*Таблиця показує обсяг відкритих контрактів, дельту, внутрішню волатильність (IV) та ціну виконання для опціонів на платформі Deribit із датою закінчення 26 червня 2026 (Джерело: Deribit)*Ця рівновага вказує, що базова ціна, яку ринок вважає нейтральною для червня, — це зона навколо 90 000 USD. Іншими словами, це рівень, який ринок опціонів вважає найімовірнішим сценарієм «нормальної ситуації» для того періоду, і навколо якого приймаються рішення щодо кількості довгих позицій і купівлі захисту від зниження.

Оцінки ймовірностей, що подаються, — це приблизні значення, засновані на цій точці опори, а не на поточній спотовій ціні. Від цієї точки, структура ризиків нижче стає більш очевидною. Нижче 85 000 USD — це зона, де трейдери готові платити найбільше за хеджування у разі зниження Bitcoin з теперішнього рівня до кінця червня.

Волатильність здається спокійною, але страхування все ще дороге

З першого погляду, волатильність не вказує на ознаки напруженості. На рівні ATM 95 000 USD IV для червня знаходиться в низькому та середньому діапазоні — близько 40%, що відповідає довгостроковій тенденції зменшення волатильності Bitcoin.

Порівняно з попередніми періодами напруженості ринку, це досить спокійне середовище. Це свідчить про те, що ринок не оцінює великі та постійні коливання цін, а очікує більш контрольованого розвитку ситуації.

Однак, ця «спокійна» ситуація не розподілена рівномірно по всій поверхні опціонів. Страхування від зниження торгується з явно вищою премією порівняно з експозицією до зростання. При порівнянні однакових дельт, пут має вищу IV на кілька відсоткових пунктів, ніж кол. Цей негативний skew свідчить про те, що трейдери готові платити більше за захист портфеля від ризику зниження, ніж за ставку на зростання.

Дані щодо премії також підтверджують це: ринкова вартість пут-опціонів на червень значно перевищує вартість кол-опціонів. Це також відображає погляд Derive.xyz на поточну структуру. За словами Шона Доусона, керівника дослідницького відділу цієї платформи, ринок перебуває у стані стиснення волатильності, але попит на страхування від зниження залишається високим.

За оцінками, ринок опціонів відображає близько 30% ймовірності того, що Bitcoin знизиться нижче 80 000 USD до 26/6, тоді як ймовірність підйому вище 120 000 USD — приблизно 19% за цей період. Ці цифри відображають механізм ціноутворення, а не впевненість, але вони узгоджуються з нахилом поверхні опціонів.

З технічної точки зору, Greek-профіль до дати закінчення пояснює, чому зона між 90 000 USD є такою важливою. Vega, theta і gamma досягають піку біля ATM, що робить волатильність, часовий знос і хеджуючі потоки найбільш чутливими саме тут. Ціна може виглядати стабільною з технічної точки зору навколо цієї межі, але реагуватиме інакше при просіданні до щільної зони хеджування нижче або швидкому прориві великих страйків кол.

Підсумки

Висновки — це більше структурний аналіз, ніж прогноз. Закінчення 26/6 показує, що ринок орієнтований навколо 95 000 USD, з сильним зосередженням страхування в діапазоні 75 000–85 000 USD і збереженою експозицією до зростання понад 120 000 USD. Огляд лише волатильності не дає повної картини, але skew і відкриті контракти її розкривають.

Ринок опціонів не панікує, але явно розподіляє капітал для захисту від досить конкретного діапазону ризиків зниження у першій половині року.

Тхак Санх

Пов'язані статті

Колишній дослідник OpenAI, хедж-фонд робить великі ставки на майнерів BTC у поданні до SEC

glassnode:Тиск на продаж BTC дещо послабшав, попит з боку інституцій все ще перебуває на стадії випробувань

Bloomberg: Китай припинив експорт бензину та дизельного палива «з метою забезпечення внутрішнього попиту», оскільки залежність від сирої нафти з Близького Сходу досягла 57%

Дані: Якщо BTC опуститься нижче 69 527 доларів США, загальна сила ліквідації довгих позицій на основних централізованих біржах (CEX) досягне 19.76 мільярдів доларів США

Біткоїн відновлюється на тлі повернення інвесторів у умовах глобальної турбулентності ринків