Netflix «споживає» Warner: позика на 59 мільярдів доларів, велика ставка у «золочуванні» IP короля стрімінгу

Стаття: DaiDai, Мейтон MSX, Мейдян

Звіт Netflix (NFLX.M) за 4 квартал 2025 року демонструє надзвичайно розірвану картину.

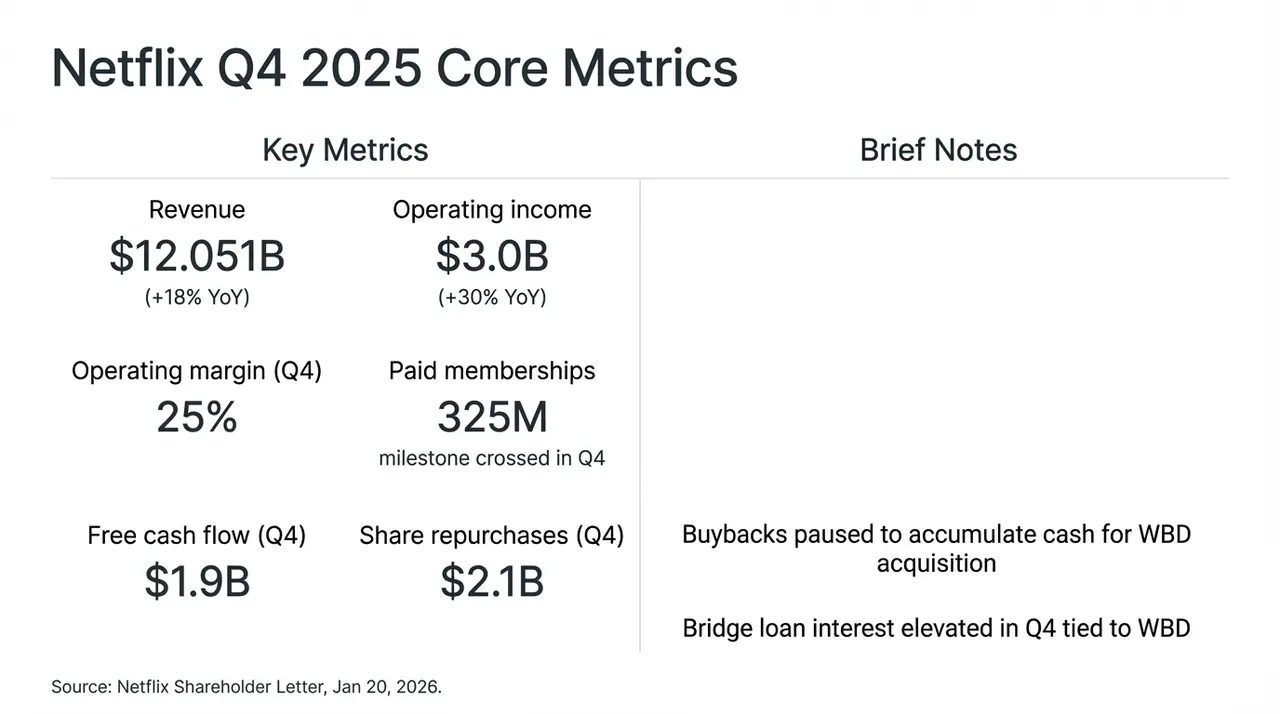

Звісно, варто відзначити, що під впливом фінальної сезону серіалу «Дивні дива» (Stranger Things), Netflix цього кварталу представив майже бездоганний результат: дохід порівняно з минулим роком +18% до 120 мільярдів доларів, кількість глобальних платних підписників перевищила 3,25 мільярда, а вільний грошовий потік (FCF) за цей період склав 19 мільярдів доларів.

Однак, ринок не підтримав цю позитивну динаміку, і після публікації звіту інвестори швидко переключили увагу з вражаючих даних зростання на досить спірне рішення — припинення викупу акцій, щоб повністю зосередитися на забезпеченні ліквідності для злиття з Warner Bros. Discovery (WBD).

Такий радикальний «зміщення зростання за рахунок простору» привів до різких коливань ціни Netflix після закриття торгів, і ми намагалися проникнути у суть цієї 720-мільярдної доларової угоди (з яких 590 мільярдів доларів — через місткі позики), розібравши цю гру, спрямовану на «короля стрімінгу», з елементами азарту та «перетворення особистості».

Ключові фінансові показники Netflix за 4 квартал та вплив злиття з WBD

1. Підводний човен фінансового звіту: «двохколісний» драйвер підвищення цін і реклами

Об’єктивно кажучи, за даними квартального звіту, показники майже «бездоганні», що ще раз підтверджує незламну домінуючу позицію Netflix на глобальному ринку стрімінгу.

Проте, реакція капітального ринку була надзвичайно стриманою, і головною причиною стало рішення припинити викуп акцій і здійснити повномасштабне поглинання WBD за готівку, що змусило ринок переосмислити стратегію зростання та ризики капітальної структури Netflix. По суті, у довготривалій боротьбі Кремнієвої долини та Голлівуду Netflix, здається, обрав найрадикальніший шлях: пожертвувати вільним грошовим потоком, щоб зробити останній ривок до титулу «короля стрімінгу».

Це і є справжня зміна у стратегії, що ховається під фінансовим звітом: основна проблема Netflix вже не у тому, чи зростає компанія, а у тому, як зберегти цей ріст.

Поглядаючи на заяви керівництва під час телефонної конференції, ця зміна вже очевидна — після відокремлення та зменшення шуму навколо злиття, логіка зростання Netflix фактично переходить від «залежності від кількості користувачів» до «залежності від середнього доходу на користувача (ARM)».

Наприклад, їхній річний дохід від реклами вже перевищив 15 мільярдів доларів (зростання понад 2,5 рази порівняно з минулим роком), але ефект «потолку» користувачів у зрілих ринках вже проявляється, що значно зменшує реальні показники бізнесу порівняно з раніше очікуваними (20-30 мільярдів доларів), і головне — цей приріст здебільшого зумовлений підвищенням цін у ринках Північної Америки та Західної Європи, а також завершенням етапу боротьби з поширенням паролів.

Керівництво також визнає, що системи програмованої реклами ще перебувають у тестовій та підйомній фазі, і короткостроково реклама більше виконує роль інструменту залучення клієнтів за низькою ціною, ніж справжнього джерела прибутку.

На цьому фоні Netflix прогнозує зростання доходу у 2026 році на рівні 12–14%, що значно нижче попередніх кількох років, і багато аналітиків вважають, що Netflix увійшов у «епоху низького зростання», яка базується на більш тонкій операційній роботі, а не на широкомасштабному розширенні.

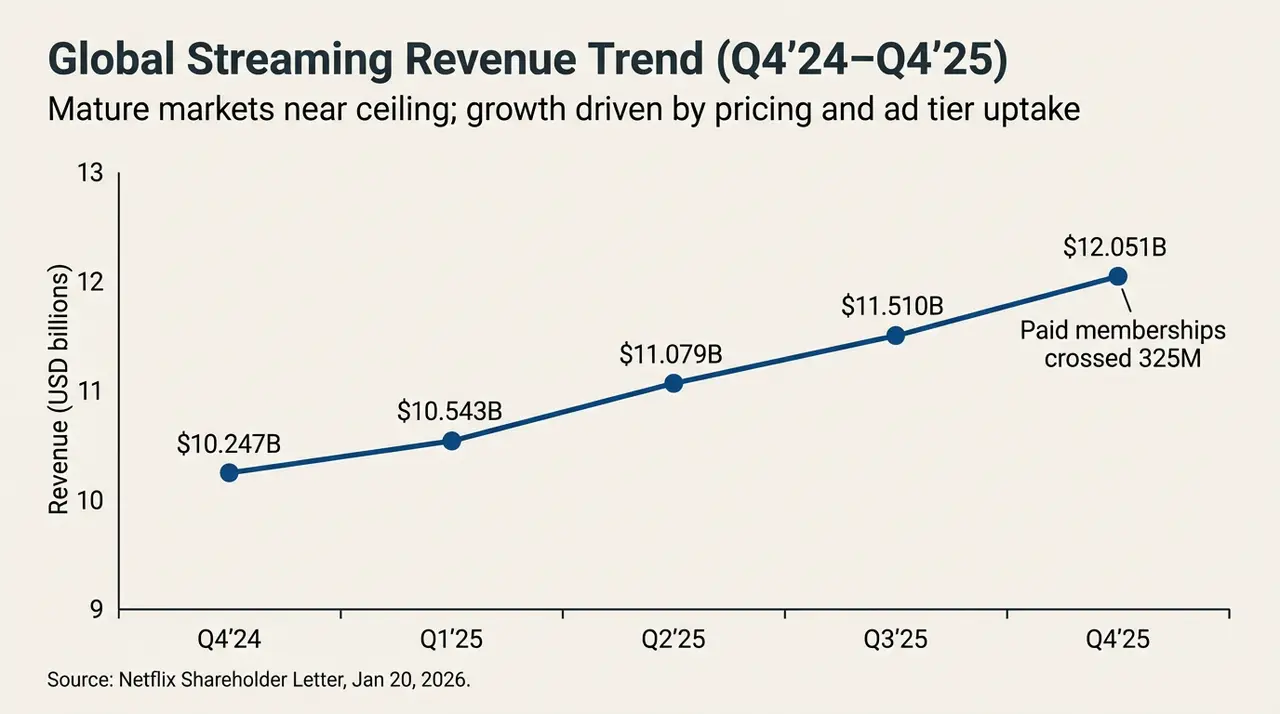

Глобальні тренди доходів стрімінгу (Q4’24-Q4’25)

З іншого боку, коли залежність від точного управління ARM для підтримки двозначної «міфології зростання» стає все важчою, додаткові вигоди від внутрішніх джерел для прориву у вартісних показниках зменшуються, і якщо внутрішні двигуни вже не здатні підтримувати більші амбіції, пошук «зовнішнього драйвера», здатного змінити конкурентний ландшафт, стає не опцією, а необхідністю.

Можливо, саме це і є глибоким каталізатором, чому Netflix у цей момент робить ставку на WBD.

2. Злиття з WBD: переломний момент у історії зростання

Хоча фундаментальні показники залишаються сильними, справжнім фактором обережності стала сама угода Netflix щодо злиття з WBD, яка наповнена «промисловим» відтінком.

«Чи не є це отруєною цукеркою?» — саме так зараз найчастіше думають інвестори щодо злиття Netflix з WBD, і ця загадка залишається найголовнішою.

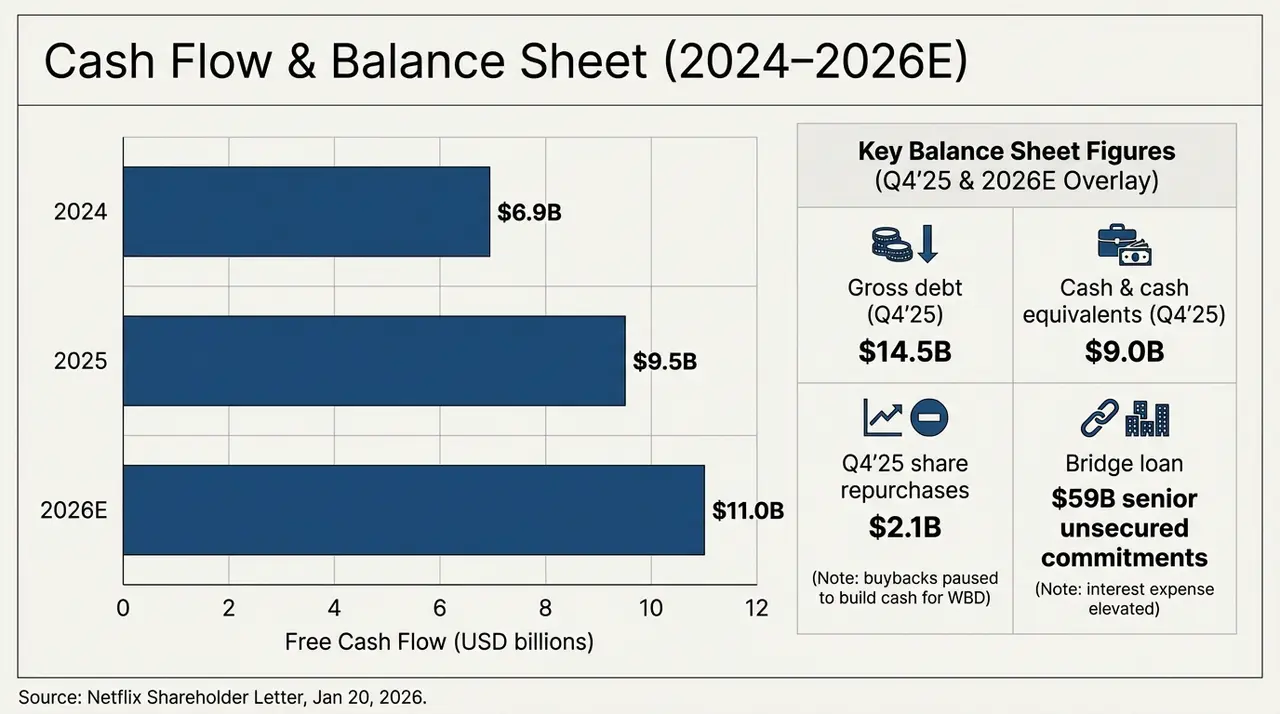

Об’єктивно, угода з WBD фактично повертає Netflix із легкої технологічної компанії у важкий медіа-гігантський сегмент з великими активами. Щоб завершити цю гігантську готівкову угоду за 27,75 долара за акцію, Netflix взяв на себе високий рівень незпозичених мостових кредитів на суму до 590 мільярдів доларів (Senior Unsecured Bridge Loan), і ця стратегія викликає серйозний «стрес-тест» на балансі.

Наступний графік чітко показує, як змінюватиметься структура грошових потоків і боргів компанії у найближчі два роки: станом на 4 квартал 2025 року, підтверджений валовий борг (Gross Debt) становить 14,5 мільярдів доларів, а грошові кошти та їх еквіваленти — лише 9 мільярдів. Це означає, що ще до офіційного злиття з WBD чистий борг компанії вже досяг 5,5 мільярдів доларів, а з урахуванням мостових позик у 590 мільярдів, борг Netflix зросте більш ніж у 4 рази.

Прогноз грошових потоків і балансу (2024-2026E)

Водночас, вільний грошовий потік Netflix фактично зростає: у 2024 році — близько 6,9 мільярдів доларів, у 2025 — близько 9,5 мільярдів, а у 2026 — за прогнозами — понад 11 мільярдів доларів. За цим графіком, Netflix залишається однією з небагатьох глобальних стрімінгових платформ, здатних стабільно генерувати масштабний грошовий потік.

Але проблема у тому, що навіть якщо Netflix цілком спрямовує 11 мільярдів доларів FCF у 2026 році на погашення боргів, для повного погашення мостових позик потрібно понад 5 років, і при цьому рівень амортизації контенту залишається близько 1,1x, але з урахуванням входження великих бібліотек HBO та Warner Bros., майбутні витрати на амортизацію значно зростуть.

Ця «жертва грошового потоку» фактично базується на ставці, що активи HBO, DC та інших топових активів WBD зможуть забезпечити додатковий ARM-дохід, що покриє витрати на відсотки та амортизацію.

Це означає, що до моменту повної інтеграції активів WBD і початку зворотного підсилення контенту та утримання користувачів, Netflix доведеться пройти через досить тривалий перехідний період «пріоритету грошового потоку для обслуговування боргів». Якщо ефективність інтеграції виявиться нижчою за очікування, ця велика позика перетвориться з драйвера зростання у «чорну діру» для оцінки компанії.

3. Алігаторство IP: чи зможе магія авторських прав подолати гравітацію боргів?

Чому ж Netflix готовий нести таку репутаційну ціну і «ставити все на карту»?

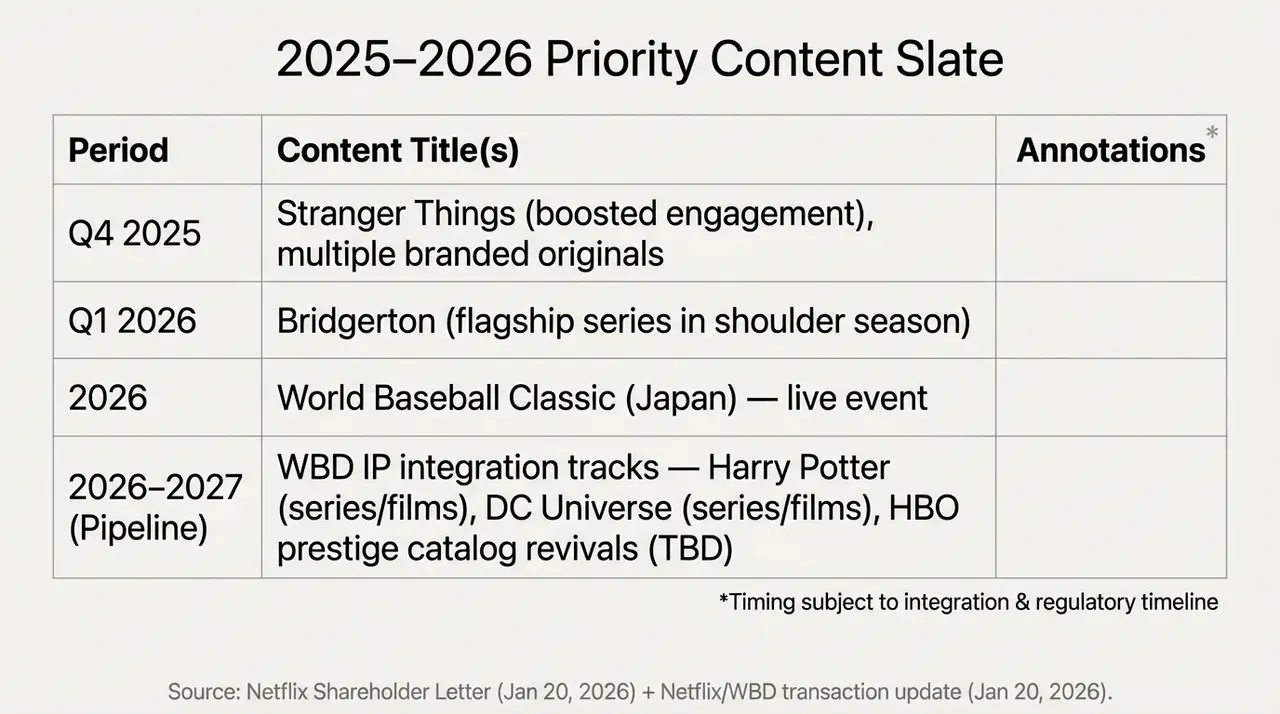

Відповідь криється у «засмальцьованих» активах WBD. Відомо, що від студій у Бабанкці до лондонських виробничих майданчиків, WBD володіє «арсеналом», який стрімінгові платформи мріють мати — наприклад, світ Гаррі Поттера, героїчний всесвіт DC та унікальна бібліотека HBO.

Ці активи довгий час були слабкою ланкою Netflix, але водночас — найжадібнішою до контенту «місткістю», і тому для Netflix це — останній пазл у створенні «універсальної імперії стрімінгу», а також його козир у другій половині гри. В кінцевому підсумку, справжній сенс цієї угоди полягає не у короткострокових фінансових показниках, а у зміні довгострокової конкурентної структури:

- по-перше, IP WBD здатне значно підсилити стабільність контенту Netflix, зменшивши залежність від окремих хітів;

- по-друге, глобальна дистрибуційна мережа та зріла система рекомендацій відкривають безпрецедентні можливості комерціалізації цих активів;

Проблема у тому, що реалізація цього сценарію займе набагато більше часу, ніж вважає ринок. Адже при співвідношенні P/E близько 26, Netflix перебуває у делікатній позиції:

Для оптимістів — коливання цін відкривають «знижковий квиток», і якщо IP WBD успішно інтегрується у контентну систему Netflix, новий цикл зростання може початися знову; для жадібних — сотні мільярдів доларів у злитті, припинення викупу та зниження прогнозів зростання означають, що компанія входить у нову фазу ризиків і потенційних вигод.

Саме це і є джерелом розбіжностей на ринку.

План ключових подій 2025–2026 та інтеграція IP WBD

Інакше кажучи, це перетворюється у переоцінку майбутньої ролі Netflix. Це — найбільша у історії «алхімія IP», і вона має свою ціну: до завершення зростання FCF у 2026 році кожен долар доходу буде спрямований у «безодню» погашення відсотків.

І відповідь, очевидно, ще потребує часу.