«Золото бідних» більше не дешеве!

Автор: Йеньуа Зі Іді, Huaren Jingwen

Минулого часу срібло називали «біднянським золотом» не через його справжню дешевизну, а тому, що ринок ніколи серйозно не ставився до його дефіциту.

Забезпечення достатньо, запасів можна регулювати, застосування розпорошене — протягом тривалого часу ринок був переконаний: незалежно від коливань попиту, срібло завжди можна швидко доповнити. Саме тому його можна багаторазово торгувати як тіньовий аналог золота, але майже ніколи не приділяв уваги його реальним запасам.

Але цей припущення було зруйноване реальністю.

З 2021 року світовий ринок срібла кілька років поспіль стикається з дефіцитом фізичних запасів. На відміну від короткострокових напружень, викликаних фінансовими циклами, цього разу дефіцит безпосередньо виникає з боку промисловості: попит у ключових сферах — фотогальваніці, електрифікації, високотехнологічній електроніці — швидко зростає, тоді як пропозиція майже не може прискоритися.

Ще більш руйнівним є те, що система постачання срібла дуже повільно реагує на цінові сигнали.

Більше 70% світового виробництва срібла — це побічний продукт інших металів, таких як мідь, свинець, цинк і золото. Темпи виробництва визначаються інвестиційними циклами цих металів, а не ціною срібла. Це означає, що навіть при зростанні цін, пропозиція важко швидко збільшиться; коли запаси зменшуються, ринок стикається з постійним обмеженням.

Саме в цей момент срібло починає справді виходити з ролі «біднянського золота». Воно вже не просто дешевий замінник зростаючого золота, а перетворюється на матеріал, що постійно споживається ключовими галузями і важко замінюється.

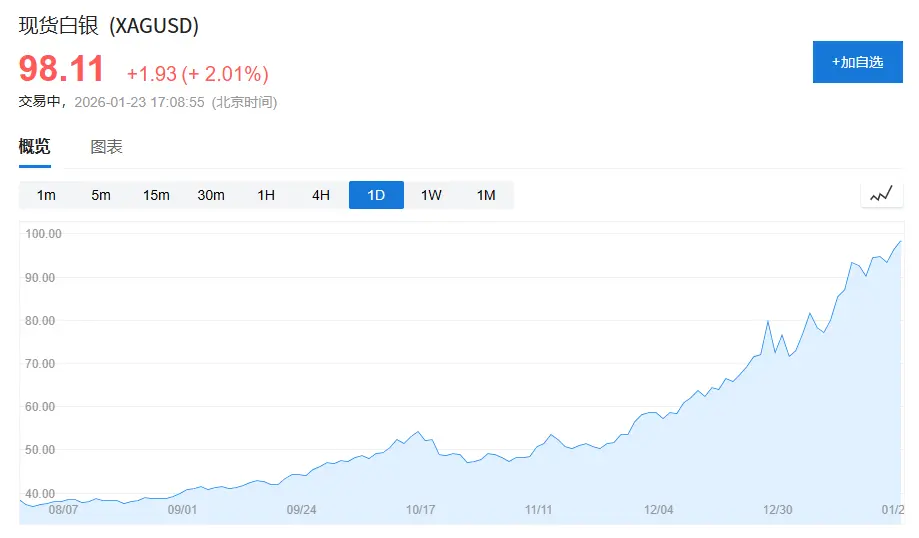

( Ціна срібла наближається до 100 доларів за унцію, у жовтні минулого року ціна срібла становила лише 50 доларів за унцію, за три місяці майже подвоїлася. )

1. «Ідентичність срібла»: між золотом і промисловими металами

Щоб зрозуміти, чому срібло довго було недооцінене, потрібно зрозуміти його «проблему ідентичності».

У сучасній системі товарів основні активи можна умовно поділити на дві категорії:

Одна — кредитні активи, яскравий приклад — золото. Вартість золота не базується на промисловому застосуванні, а на кредитних системах і резервних потребах. Навіть у найслабкіші роки попиту, чисті покупки золота центральними банками становлять 15–25% від річного попиту, що забезпечує стабільну цінову основу.

Інша — зростаючі активи, такі як мідь, нафта, залізна руда. Ці метали майже не мають фінансових характеристик, їх ціна визначається економічними циклами, інвестиціями в інфраструктуру і виробництво.

А срібло — саме між цими двома.

Згідно з «World Silver Survey 2025», у 2024 році світовий попит на срібло склав 1.164 млрд унцій (приблизно 36 200 тонн), з них:

Промисловий попит — 681 млн унцій, близько 58%;

Попит на ювелірні вироби і срібний посуд — 263 млн унцій, близько 23%;

Інвестиційний попит (срібні злитки, монети, ETF) — 191 млн унцій, близько 16%.

Проблема у тому, що поведінкові моделі цих трьох видів попиту абсолютно різні:

Промисловий попит залежить від циклів галузі, попит на ювелірні вироби дуже чутливий до цін, а інвестиційний попит легко коливається залежно від макроекономічних настроїв.

Ця структурна розбіжність позбавляє срібло стабільного, єдиного і домінуючого цінового орієнтира.

Результатом є те, що ціна срібла довго залежить від ціни золота.

Один з наочних показників — співвідношення золота і срібла. За останні півстоліття середнє співвідношення становило приблизно 55–60; але у 2018–2020 роках цей показник сягав понад 90, а під час найжорстокішої пандемії — майже 120.

Навіть у 2024 році, коли промисловий попит на срібло досяг історичного максимуму, співвідношення золота і срібла залишалося в діапазоні 80–90, значно вище за довгострокове середнє.

Це не означає, що срібло «зайве», а радше те, що ринок досі використовує фінансову логіку золота для ціноутворення срібла.

2. «Переформатування срібла»: від «розпорошеного застосування» до «залежності від промисловості»

Справжня зміна відбувається не у фінансовому секторі, а на промисловому рівні.

Коротко кажучи, сучасні зміни — це перехід срібла від розпорошеного промислового металу до функціонального матеріалу, що закріплений за ключовими галузями.

1. Фотогальваніка: срібло вперше стало «незамінним»

Фотогальваніка — найважливіша сфера змін у структурі попиту на срібло.

У 2015 році глобальні нові потужності сонячних панелей становили близько 50 ГВт; до 2024 року ця цифра перевищила 400 ГВт, за менш ніж десять років зросла більш ніж у 8 разів.

Галузь дійсно продовжує «зменшувати використання срібла». Витрати срібла на один ват знизилися з початкових 0.3 г до приблизно 0.1 г у сучасних технологіях.

Але швидкість зростання потужностей значно випереджає зниження витрат на одиницю.

Згідно з «World Silver Survey 2025», у 2024 році фактичний попит на срібло у фотогальваніці склав 198 млн унцій, що більш ніж у 1.6 разу перевищує показник 2019 року і становить близько 17% від світового попиту.

Що ще важливіше, роль срібла у фотогальваніці не є «замінною». За показниками провідності, довгострокової стабільності і надійності, срібло залишається найкращим вибором. Технологічний прогрес змінює застосування, але не його роль.

Це вперше дає сріблу масштабний, швидкий зростаючий і ціново нечутливий попит.

2. Електромобілі та інфраструктура AI: обсяг не є перебільшенням, але замінити важко

Якщо фотогальваніка забезпечує визначеність у масштабах попиту, то електромобілі і цифрова інфраструктура змінюють його характер.

Один традиційний автомобіль з двигуном внутрішнього згоряння використовує близько 15–20 г срібла; новий електромобіль — зазвичай 30–40 г.

За умов обмеженого зростання загальних продажів авто, проникнення електромобілів зросло з менш ніж 3% у 2019 році до майже 20% у 2024 році, структурно підвищуючи попит на срібло.

Одночасно, потреби дата-центрів, AI-серверів і високотехнологічної електроніки у сріблі більше залежать від його незамінності, ніж від обсягів.

У 2024 році попит у сферах електроніки і електротехніки на срібло досяг 461 млн унцій, що є рекордом кількох років поспіль.

Ці сфери мають цінову нечутливість, але дуже чутливі до стабільності постачання.

3. Реальність постачання: срібло — не метал, що можна збільшити за рахунок підвищення цін

На відміну від визначеності попиту, пропозиція має жорсткі обмеження.

У 2024 році світове видобуття срібла становило близько 820 млн унцій, зростання менше 1% у порівнянні з минулим роком.

Ще важливіше, що більше 70% світового виробництва срібла — це побічний продукт, здебільшого залежний від родовищ свинцю, цинку, міді і золота. Ця структура майже не змінилася за останні двадцять років.

Видобуток первинного срібла — лише близько 228 млн унцій, менше 30%, і він все ще має тенденцію до зниження.

Це означає, що виробництво срібла визначається не ціною, а інвестиційними циклами базових металів.

4. Від циклічного дефіциту до структурної напруги

Якщо дивитися історично, срібло не було чужим для бичачих ринків, але більшість попередніх циклів були похідними фінансових ринків.

Від 2021 року ринок срібла вже кілька років поспіль стикається з фізичним дефіцитом.

Згідно з «World Silver Survey 2025», у 2021–2024 роках середньорічний дефіцит попиту і пропозиції становив близько 150–200 млн унцій, сумарний дефіцит — майже 800 млн унцій.

А наявних запасів срібла недостатньо для задоволення попиту. Поточні глобальні доступні запаси — лише на 1–1.5 місяця споживання, що значно менше за стандартний 3-місячний «запас безпеки» для товарів.

Якщо велика кількість срібла потрапить у фотогальваніку, електрообладнання або інфраструктуру, його буде дуже важко повернути у обіг.

5. Срібло вже не просто тінь золота

Срібло не раптово стало дефіцитним, воно вперше одночасно задовольняє три умови:

Реальний і стабільний масштаб попиту

Важливі застосування важко замінити

Обмежені можливості зростання пропозиції

Рраніше ці три умови ніколи не співпадали одночасно.

Коли ринок ще сприймав срібло як «біднянське золото», виробничий ланцюг вже почав переосмислювати його через призму ключових функціональних матеріалів.

Можливо, срібло й далі коливатиметься, але одне можна сказати точно — воно вже не просто тінь золота.

І саме це — найважливіша і найчастіше недооцінена фундаментальна зміна цієї хвилі ринку.