Біткойн може стати глобальною резервною валютою вже у 2046 році

Найраніший реальний сценарій для того, щоб Bitcoin став глобальною резервною валютою — тобто відіграв роль домінуючого елемента в системі резервів, а не просто додатковим активом — може настати приблизно у 2040-х роках. Це твердження базується на моделі, яка розглядає офіційне регулювання, механізми заставних активів та практики ціноутворення — міжнародних платежів як ключових обмежень.

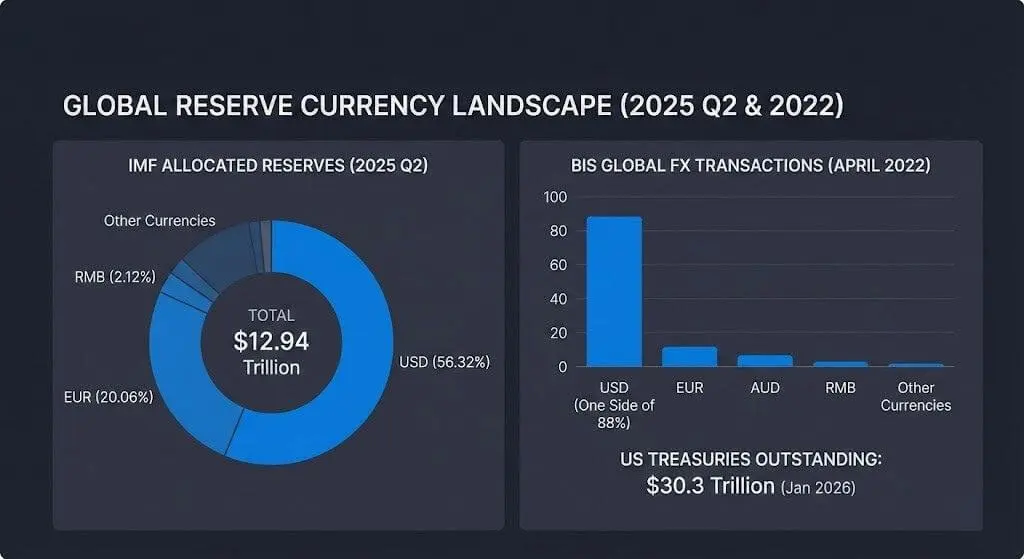

Початковою точкою моделі є поточна система резервів, де загальний обсяг міжнародних валютних резервів у другому кварталі 2025 року становив 12,94 трильйона доларів США, з яких долар США все ще займає 56,32% розподілених резервів.

Дані МВФ показують, чому дуже важко очікувати змін у цьому тренді протягом наступного десятиліття, навіть якщо приватний сектор активізує прийняття Bitcoin. Масштаб глобальної системи резервів надто великий і змінюється дуже повільно.

У першому кварталі 2025 року МВФ зафіксував, що долар США становить 57,74% світових резервів, євро — 20,06%, а юань — 2,12%. Ці цифри відображають структуру «безпечного» балансу, яку підтримують центральні банки.

Позиція резервної валюти також тісно пов’язана з екосистемою фінансування та хеджування, що стоїть за резервними портфелями. У квітні 2022 року долар США був присутній у 88% глобальних валютних операцій.

Основним заставним активом цієї мережі залишаються облігації Казначейства США. Загальна кількість обігових облігацій становить близько 30,3 трильйона доларів, з середньоденною торгівлею приблизно 1 047,1 мільярда доларів, згідно з даними ринку облігацій Казначейства США станом січень 2026 року.

Два кроки: резервні активи та домінуюча валютна позиція

Розповідь про те, як Bitcoin може стати резервною валютою, фактично складається з двох окремих, але часто злитих у один процес кроків.

Перший — «прорив у резервних активах», коли офіційні організації та фінансові посередники вважають BTC диверсифікацією довгострокових резервів із обмеженим відсотком.

Другий — «домінуюча валютна позиція», коли BTC стає стандартною одиницею для ціноутворення, платежів, заставних активів і забезпечення ліквідності у міжнародних операціях.

Аналіз «домінуючої валюти» МВФ показує, чому практика ціноутворення та укладання контрактів може зберігатися дуже довго, навіть якщо структура торгівлі змінюється. Звички у ціноутворенні та фінансуванні мають тенденцію до самостійної консолідації, як у звичайних умовах, так і під час ринкових напружень.

Паралельно, розвинена політична та ринкова інфраструктура може продовжувати підсилювати роль долара США, а не замінювати його. Міжнародний розрахунковий банк (BIS) повідомляє, що проект Agorá досліджує токенізацію центральних банківських грошей та комерційних депозитів на платформах із можливістю програмування для міжнародних платежів. Цей сценарій демонструє, що гроші великих валют і баланс банків залишаються «центральними об’єктами валюти», навіть якщо технологічний інтерфейс змінюється.

У прогнозі стабілкоїнів на 2025 рік Citi прогнозує, що обсяг емісії стабілкоїнів може досягти 1,9 трильйона доларів до 2030 року за базовим сценарієм і 4,0 трильйона доларів — за оптимістичним.

McKinsey також оцінює, що токенізація реальних активів (без урахування криптовалют і стабілкоїнів) може досягти близько 2 трильйонів доларів до 2030 року, з діапазоном 1–4 трильйони доларів. Це свідчить про те, що баланс активів може суттєво перейти у цифрову форму без зміни одиниць обліку резервів.

Можливість розширеного доступу, але з офіційними обмеженнями

Можливість доступу до Bitcoin у рамках регульованої системи зросла, що зменшує бар’єр для його тримання як резервного активу, але не вирішує виклик щодо його становлення домінуючою резервною валютою.

10 січня 2024 року SEC схвалила 11 заявок Rule 19b-4 для фізичних ETF на Bitcoin, створюючи стандартну інвестиційну структуру для американських інвесторів і деяких організацій, які не можуть безпосередньо зберігати BTC.

Обсяг торгів ETF на криптовалю в США перевищив 2 трильйони доларів, а загальні активи фізичних ETF на Bitcoin становлять близько 117 мільярдів доларів станом на 2 січня 2026 року. Однак ця цифра більше відображає канал доступу до ринку, ніж намір держав зберігати резерви.

У короткостроковій перспективі поведінка центральних банків також демонструє інший канал диверсифікації: золото. Світова рада з золота повідомляє, що центральні банки купили близько 1 045 тонн золота у 2024 році, що є третім поспіль роком перевищення 1 000 тонн.

Опитування цього органу у 2025 році показує, що 95% центральних банків очікують зростання світових золотих резервів, а 43% планують збільшити свої золоті запаси протягом наступних 12 місяців.

Ці реальні потоки капіталу обмежують припущення, що короткострокове диверсифікування офіційних резервів автоматично перейде у BTC. Насправді, Bitcoin має конкурувати з активом, що має довгу історію стандартів обліку та ліквідності.

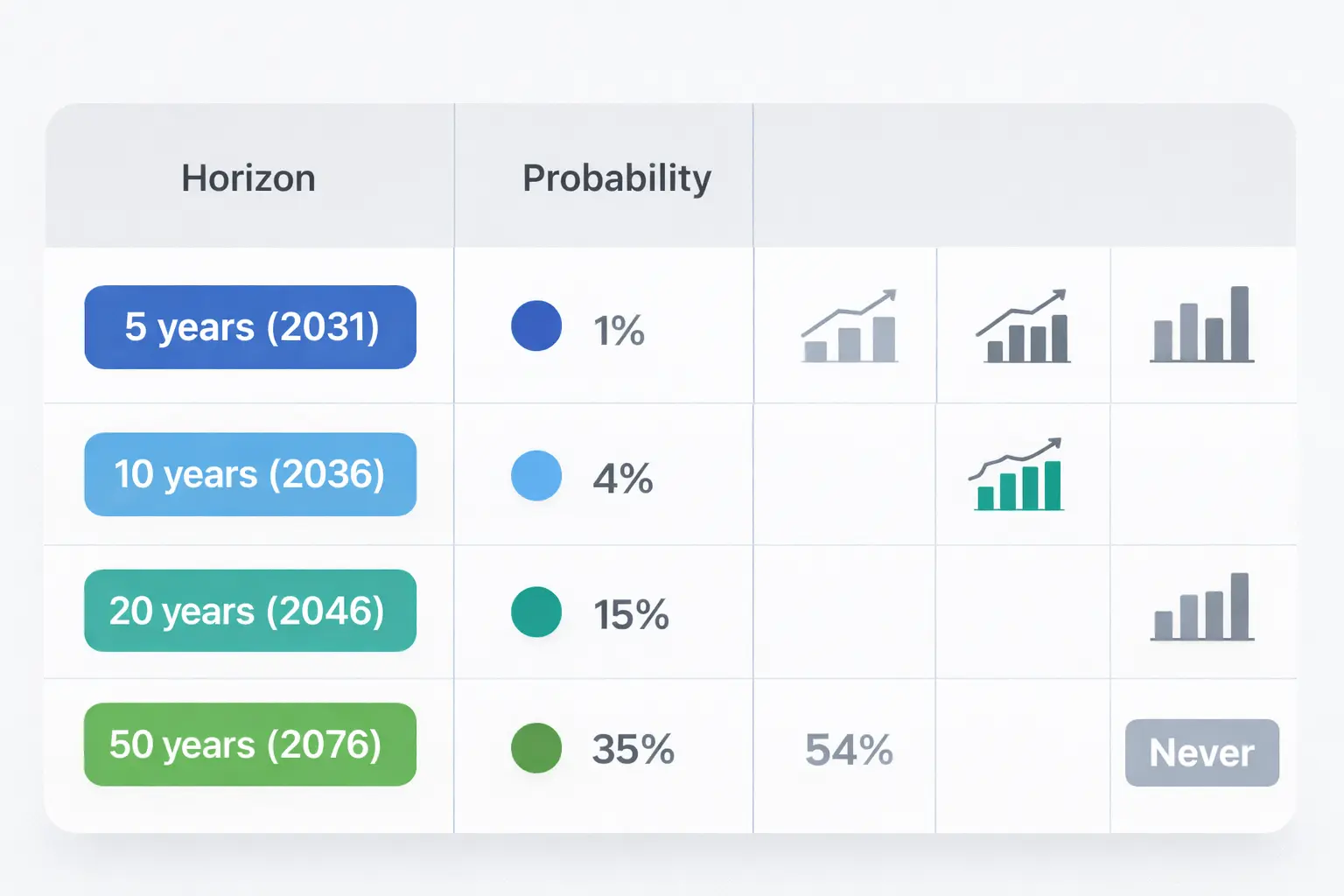

Найраніший можливий час за моделлю: приблизно 2046 рік

Оцінка, яка базується на припущеннях, щодо того, коли Bitcoin стане «глобальною резервною валютою», залежить від низки умов, які мають бути послідовно виконані:

- Зниження волатильності цін до рівня, придатного для резервних портфелів

- Нормалізація правового регулювання щодо зберігання та завершеності платежів

- Достатньо глибокий ринок фінансування та заставних активів для роботи навіть у кризових ситуаціях

- Офіційні директиви від державних структур, що виходять за межі символічного розподілу

- Зміни у практиках ціноутворення, платежів або використання заставних активів поза межами поточного USD

«Рів» або «мішок», через який мають пройти ці умови, чітко проявляється у макроекономічних даних: частка долара у резервних активах, його позиція на валютному ринку та масштаб заставних активів Казначейства США.

З урахуванням цих обмежень, ця сценарна модель пропонує «найраніше вікно» для досягнення Bitcoin статусу домінуючої резервної валюти приблизно у 2046 році. Це відрізняється від можливості більш раннього становлення BTC як резервного активу у невеликих масштабах у деяких портфелях.

(Модель ймовірностей за різними часовими рамками)

| Час | Ймовірність, що BTC стане глобальною резервною валютою | Обґрунтування моделі, пов’язаного з обмеженнями спостережень |

|---|---|---|

| 5 років (2031) | 1% | Існує канал доступу через ETF, але вимоги регуляторів до резервів і офіційні директиви рідко змінюються за один цикл, тоді як частка USD і домінування на валютному ринку залишаються високими (CRS; IMF COFER Q2/2025; опитування FX BIS). |

| 10 років (2036) | 4% | Токенізовані депозити і стабілкоїни, прив’язані до USD, можуть розширюватися на програмованих платформах, що зміцнює використання поточної валюти навіть за змін технологій платежів (Проект Agorá BIS; аналіз стабілкоїнів Citi). |

| 20 років (2046) | 15% | Консолідація регулювань через кілька циклів і зрілість ринку фінансування можуть створити накопичувальний ефект, хоча платформа заставних активів — облігації Казначейства США — і валютна мережа залишаються дуже великими (статистика ринку Казначейства SIFMA; опитування FX BIS). |

| 50 років (2076) | 35% | Довгий період для реструктуризації інституцій, але стійкість домінуючої валюти у ціноутворенні та укладанні контрактів залишається структуральним бар’єром (аналітична рамка домінуючої валюти МВФ). |

| Ніколи | 45% | Структурні бар’єри, включаючи відсутність організації-емітента, що підтримує кризові ситуації, і здатність токенізованих систем USD поглинати більшу частину цифрової грошової потреби (Проект Agorá BIS; стабілкоїн-рамки Citi). |

Висновки

Загальні дані демонструють чітке розмежування між каналами швидкого розширення впливу Bitcoin і каналами, що змінюються дуже повільно, у визначенні його статусу як резервної валюти.

Токенізовані банківські гроші та стабілкоїни можуть досягти масштабів у трильйони доларів за десятиліття, але залишаються в центрі уваги долар і банківські депозити. Центральні банки можуть продовжувати нарощувати золотовалютні резерви як західний захист балансу, зберігаючи при цьому USD як ядро резервів.

Ці обмеження роблять 2046 рік «найранішим вікном» для сценарію, за яким Bitcoin досягне статусу домінуючої резервної валюти у цій моделі, — замість середнього сценарію. У короткостроковій перспективі головним питанням залишається, чи зможе Bitcoin розвинути інфраструктуру ліквідності та заставних активів, достатню для того, щоб регулятори могли тримати його у періоди напруженості.

Пов'язані статті

Щомісячний пріоритетний дивіденд STRC зростає до 11,5% на березень 2026 року

Конфлікт в Ірані не є головною проблемою для хешрейту майнінгу Біткоїна, кажуть експерти

BTC короткострокове зниження на 0.81%: хвиля закриття довгих позицій у ф'ючерсах викликає пасивний продаж і резонанс ліквідності, що посилює волатильність