“Триліонна” ліквідність: чи може токенізація передIPO акцій змінити модель виходу PE/VC? — Від Perps до TaaS: еволюція

Автор: Пекінський університет ланцюгів Оуен Чен (X @xizhe_chan)

Резюме

Акції непублічних компаній (Pre-IPO Stock) займають трильйонний обсяг у глобальному розподілі активів, але довгий час зазнають двох структурних труднощів: по-перше, високий поріг входу для учасників, по-друге, відсутність ліквідності для виходу. У контексті переходу активів реального світу (RWA) в блокчейн, “токенізація акцій” вважається ключовим механізмом подолання проблеми ліквідності на приватному ринку. У цьому звіті зосереджено увагу на токенізації базових акцій непублічних компаній (особливо єдинорогів), з метою аналізу поточного стану ринку, шляхів реалізації та ключових викликів, щоб прояснити еволюцію цього сегмента від спекулятивних початків до нормативно відповідної інфраструктури. Основні висновки:

1. Поточний стан ринку: Незважаючи на те, що оцінка єдинорогів у світі сягає десятків трильйонів доларів, реальний масштаб токенізованого ринку становить лише 1–2 мільйони доларів (якщо виключити частини проектів із обмеженою ліквідністю, реальний обіг — лише кілька десятків мільйонів). Ринок демонструє сильний ефект лідерства, активи зосереджені переважно у OpenAI, SpaceX та інших кількох AI-єдинорогах. Це свідчить про те, що галузь ще перебуває на дуже ранній стадії переходу від “наративного простору” до “ефективного ринку”, і ще не сформовано масштабовану пропозицію активів та здатність їх приймати.

2. Диверсифікація шляхів: В галузі сформувалися три диференційовані шляхи, основна різниця між якими — рівень “зазначення прав” та “участь компанії-об’єкта”:

- Синтетичні активи (Republic, Ventuals): включають Perps та боргові цінні папери, не володіють базовими акціями, лише пропонують експозицію до оцінки, з високим кредитним плечем для спекулятивних цілей, головним чином для залучення трафіку.

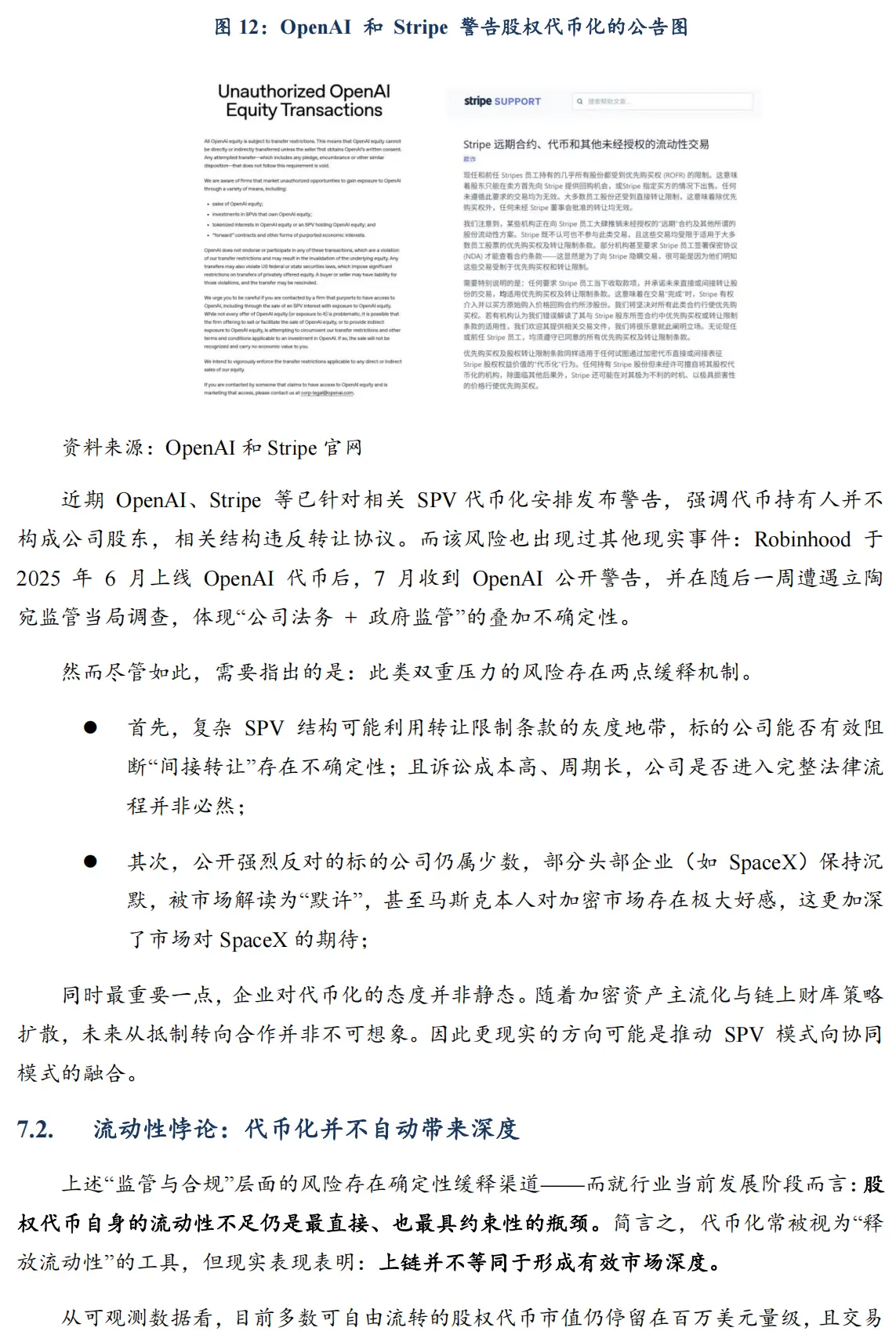

- Опосередковане володіння через SPV (Jarsy, PreStocks, Paimon): через офшорний SPV володіють акціями та токенізують права, є найпоширенішою формою реалізації. Однак цей шлях стикається з подвійною регуляторною та нормативною перевіркою, недавні попередження OpenAI показали його юридичну вразливість щодо порушення “обмежень передачі”.

- Нативна співпраця (Securitize, Centrifuge): передбачає надання компаніям послуг TaaS (Tokenization-as-a-Service). Залежно від кваліфікації агентів з передачі (Transfer Agent), реалізується юридичне відображення токенів у реєстрах акціонерів, що дозволяє справжню токенізацію акцій. Хоча цей процес довший у часі, він вирішує юридичні проблеми та забезпечує нормативну відповідність для IPO.

3. Тенденції: Токенізація сама по собі не створює ліквідність — ринок стикається з проблемами (незбалансованість, неправильне ціноутворення). Майбутній прорив залежить не від одностороннього випуску, а від співпраці з компаніями-об’єктами:

- Нормативна сторона: через тиск регуляторів та юридичних обмежень компаній, бізнес-моделі поступово переходять до нормативної співпраці, де провайдери надають інфраструктуру TaaS.

- Активи: зосереджені на провідних єдинорогах, що мають найбільший потенціал для виходу.

- Інфраструктура: потрібно створювати нативні платформи для торгівлі цінними паперами (наприклад, відповідні AMM, ордербуки), щоб подолати проблему глибини.

- Екосистема: у майбутньому ринок стане багаторівневим, а не змагатися за перемогу одного моделю. Синтетичні активи — трафік-інтерфейс і спосіб виховання користувачів; SPV — гнучкий інструмент для ранньої валідації активів; нативна співпраця — стандартний шлях для залучення інституційних коштів і масштабної токенізації активів.

Ключові слова: Pre-IPO токенізація акцій, RWA, архітектура SPV, TaaS (Tokenization-as-a-Service), Transfer Agent (агент з передачі)

1. Обсяг дослідження та ключові визначення

Акції непублічних компаній, особливо швидко зростаючих єдинорогів, становлять важливий сегмент світової економіки. [1] Однак довгий час їх інвестиційний доступ і основне зростання були під контролем професійних інституцій (PE/VC) та обмеженого кола високоприбуткових інвесторів, тоді як звичайні інвестори мали обмежений доступ. З розвитком блокчейн-технологій “токенізація акцій” стала можливою — шляхом відображення частки у цифрових токенах, що дозволяє покращити обіг приватних активів у межах нормативних рамок. За оцінками Boston Consulting Group (BCG), до 2030 року ринок RWA на блокчейні може досягти 16 трильйонів доларів.[2] Це свідчить про високий інтерес до напрямку токенізації: з одного боку, через величезний обсяг активів провідних непублічних компаній, з іншого — через потенціал технології знизити бар’єри та транзакційні витрати у традиційних фінансових ринках.

З урахуванням цього, у цьому документі систематично проаналізовано ринковий фон та сучасний стан токенізації акцій непублічних компаній, проблеми традиційного ринку та переваги механізмів токенізації, а також кейси платформ, технологій, регуляторних аспектів і ключових викликів, щоб спрогнозувати майбутній розвиток.

1.1 Об’єкт дослідження

Цей звіт зосереджений на компанійному рівні — токенізації базових активів непублічних компаній (особливо єдинорогів), тобто “акцій компанії-об’єкта” безпосередньо, а не на токенізації LP-часток приватних інвестиційних фондів (PE Fund).

Основна причина — дискусії щодо “токенізації приватних фондів” зазвичай зосереджені на інвестиційній стороні, з використанням традиційних фінансових рамок, що ігнорують більшу частку структури акцій єдинорогів — наприклад, частки засновників і планів опціонів (ESOP). Це може спричинити недооцінку потенціалу та масштабів ринку, а також обмежити реальні можливості його розширення.

1.2 Передумови дослідження

Терміни: дослідження актуальне станом на 27 грудня 2025 року.

Джерела даних: оскільки оцінка непублічних активів не має єдиного офіційного стандарту, використовуються відкриті статистичні дані та дані платформ.

Ліквідність акцій: через обмеження у торгівлі, блокування та управління реєстрами, існує розмежування між “теоретичною токенізацією (повною)” та “обмеженою торгівлею (з обмеженнями)”.

Валюти та курси: ураховуючи мультивалютність, усі показники наведені у доларах США, з урахуванням стабільності курсу.

Спеціальні продукти: для синтетичних контрактів на платформах Bybit, Hyperliquid використовується показник відкритих позицій (Open Interest), що не враховується у “ринкову вартість акцій”.

2. Фонова ситуація: трильйонна “облога” непублічних акцій

2.1. Спектр активів та структура власників

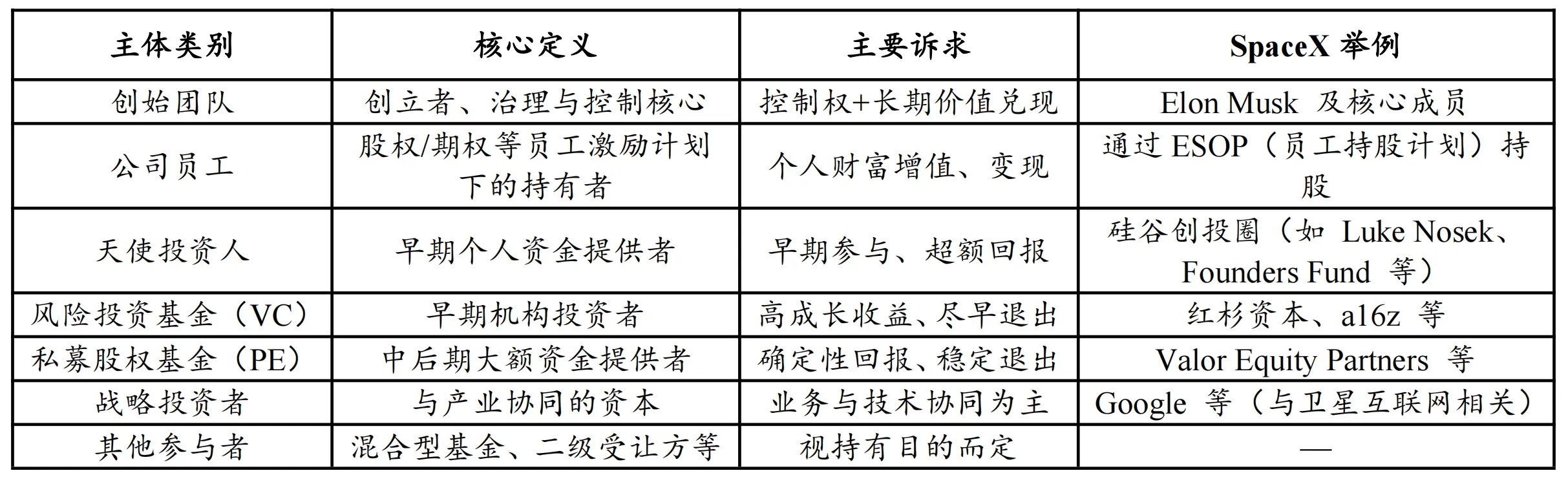

Загалом, акції непублічних компаній охоплюють усі нерозміщені на біржах частки, з високою різноманітністю типів: від ранніх стартапів до зрілих приватних холдингів. Власники — не лише інституційні фонди, а й засновники, співробітники (через опціони), ангельські інвестори, венчурні фонди, стратегічні інвестори та інші.

Таблиця 1: Загальна структура власників акцій непублічних компаній

Джерело: PKUBA Research

Крім стратегічних інвесторів і частини засновників, інші групи мають різний рівень бажання реалізувати активи: інституції — швидко виходити; співробітники — при звільненні або фінансовому плануванні потребують ліквідності. У традиційних механізмах, окрім викупу акцій, обіг на вторинному ринку низький, тому “складність виходу” — довготривала проблема.

2.2. Оцінка масштабу: капітальні розподіли та оцінка активів

Знову ж, через відсутність єдиного офіційного стандарту, оцінки базуються на даних провідних аналітичних агентств, з двох аспектів:

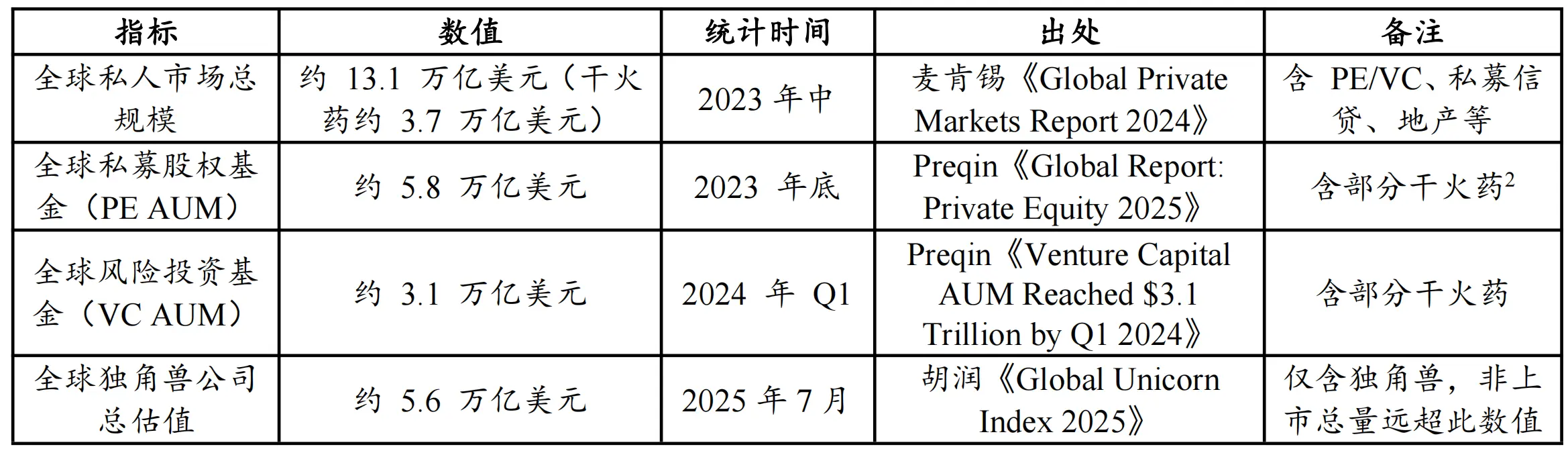

Таблиця 2: Ключові показники приватних ринків і оцінки єдинорогів

Джерело: Hurun, McKinsey, Preqin

З даних видно, що “капітальні можливості” (PE і VC) у сумі становлять близько 8.9 трлн доларів (5.8T + 3.1T), що є важливою базою для непублічних активів;

Щодо “оцінки активів”, то лише оцінка єдинорогів сягає трильйонів. За даними Hurun, станом на середину 2025 року ця сума — 5.6 трлн доларів. За даними CB Insights, станом на липень 2025 року, 1,289 єдинорогів оцінюються у понад 4.8 трлн доларів.[4]

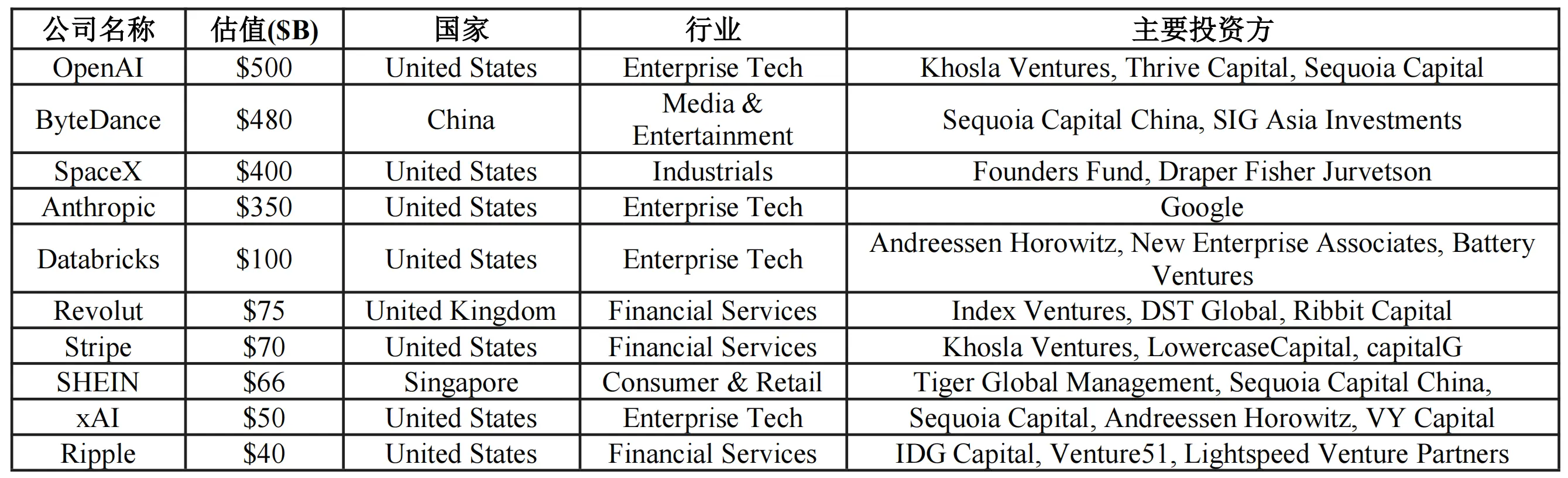

Таблиця 3: Топ-10 єдинорогів за оцінкою

Джерело: CB Insights (станом на грудень 2025)

Варто підкреслити, що незалежно від 4.8 або 5.6 трлн доларів, це лише вершина айсберга — у світі є тисячі приватних компаній і зростаючих підприємств, що не досягли статусу єдинорога, і їхній сумарний потенціал ще не врахований.

Загалом, реальна вартість приватного ринку — значно понад десятки трильйонів доларів. Цей масштаб, хоча й з високою недоліком ліквідності, відкриває великі можливості для застосування токенізації.

3. Ключові протиріччя та цінність токенізації

Довгий час акції непублічних компаній зберігали високий обсяг і цінність при низькій ліквідності, що зумовлено обмеженнями з боку системи та ринкової структури. Основна причина — обмеження входу та виходу одночасно. Токенізація має потенціал у трьох напрямках:

- Канали обігу: створення двонапрямних шляхів для вторинної торгівлі, що зменшують “оточення” ринку.

- Виявлення цін: введення більш безперервних сигналів цін, що покращують оцінку та управління капіталом.

- Фінансування: відкриття нових каналів для залучення капіталу, з можливістю створення нових моделей, наприклад, STO або “цифрове IPO”.

3.1. Два основних бар’єри: обмеження участі та труднощі виходу

Акції непублічних компаній мають структурний характер — високий обсяг і низька ліквідність. Це зумовлено двома факторами:

-

Вхід: високий поріг для інвесторів через нормативні обмеження, мінімальні суми інвестицій, вимоги до активів.

-

Вихід: залежність від IPO або M&A, що затримують вихід, а вторинний ринок — малоефективний, з високими витратами та низькою прозорістю.

-

Вхід: високий бар’єр для інституційних та приватних інвесторів, обмеження за сумою, активами, регуляторними вимогами.

-

Вихід: залежність від великих подій, що затримують або ускладнюють вихід, з високими транзакційними витратами.

3.2. Три ключові вигоди: обіг, ціноутворення, фінансування

Порівняно з “токенізацією публічних акцій”, що покращує швидкість і доступність торгів, токенізація приватних активів — це переосмислення структури приватного ринку, що дає:

- Обіг: створення двонапрямних каналів для обігу активів, зменшення “оточення”.

- Ціноутворення: введення більш безперервних цінових сигналів, що допомагають у управлінні капіталом і оцінці.

- Фінансування: відкриття нових каналів залучення капіталу, з можливістю створення STO або “цифрового IPO”.

4. Поточний стан ринку: від наративу до реальних масштабів

4.1. Поточний масштаб: “тисячі” у стадії підтвердження

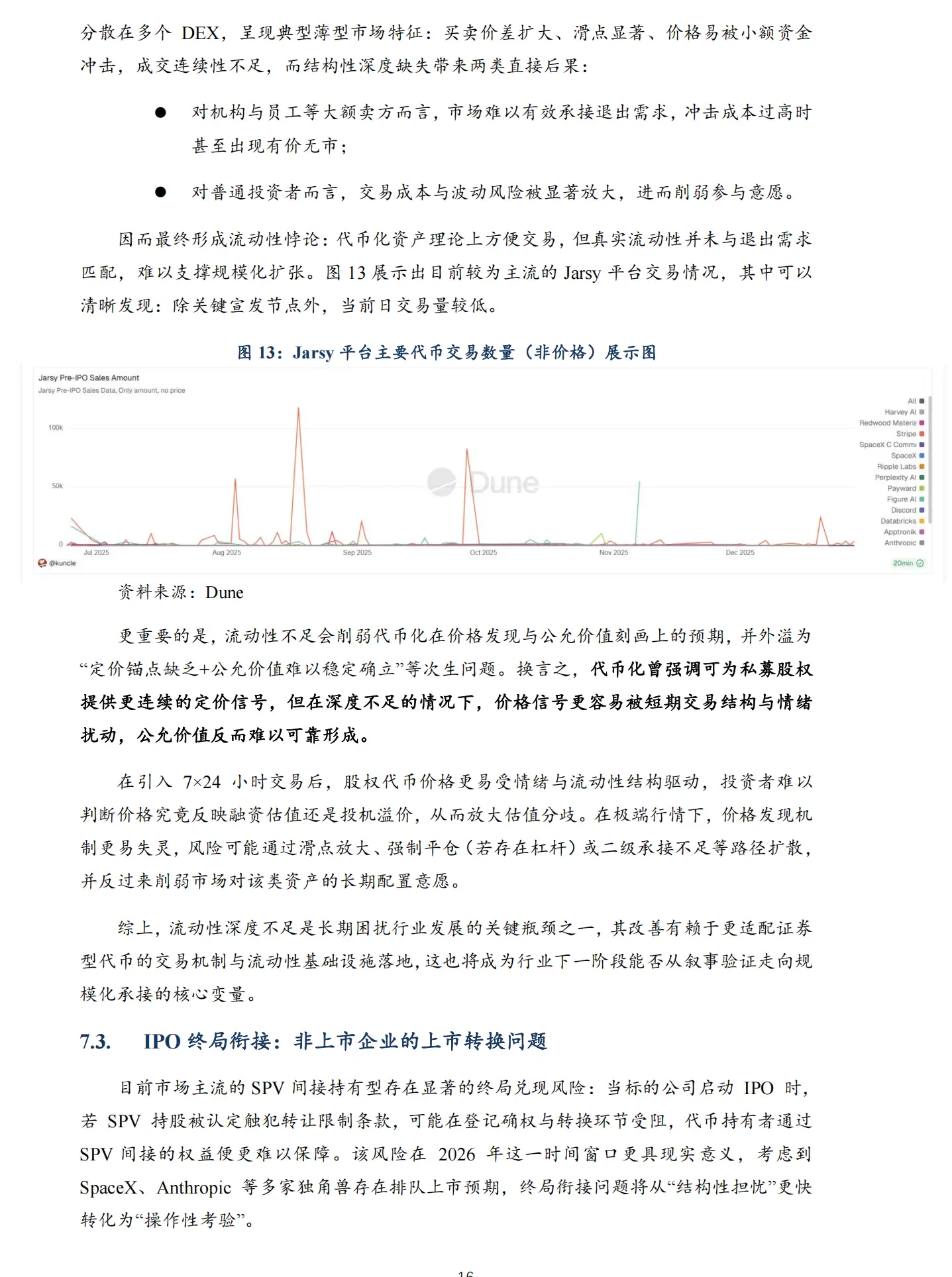

Через відсутність офіційних оцінок і використання показників відкритих платформ, оцінка ринку становить приблизно 1–2 мільйони доларів. Враховуючи дані CoinGecko та інші джерела, реальний обіг — кілька десятків мільйонів.

Це означає, що, хоча потенціал дуже великий, у короткостроковій перспективі ринок ще перебуває у стадії тестування та формування.

4.2. Об’єкти інтересу: технологічні єдинороги та AI

Зосередженість на топових технологічних компаніях, особливо у сфері AI (OpenAI, SpaceX, xAI), пояснюється їхньою високою популярністю і низькими витратами на просування. Це зумовлено тим, що на ранніх етапах проекти обирають активи з високою впізнаваністю та сильним наративом, що сприяє залученню трафіку і перших транзакцій.

5. Шляхи реалізації: три моделі та їх структурні відмінності

Практика формує три основні моделі, залежно від ступеня реальності володіння, участі компанії, прав на активи та регуляторних вимог.

Таблиця 5: Порівняльна таблиця моделей токенізації

Джерело: Pharos Research

5.1. Синтетичні активи: без реального володіння

Ці моделі не отримують дозволу компанії і не володіють базовими акціями, а створюють контракти, що слідкують за оцінкою. Інвестори не мають прав власності, управління або дивідендів, їхній дохід — від контрактних механізмів. Це схоже на деривативи.

Переваги: швидкість запуску, гнучкість, менша залежність від активів. Недоліки: ризики контрагента, похибка ціноутворення, регуляторні обмеження.

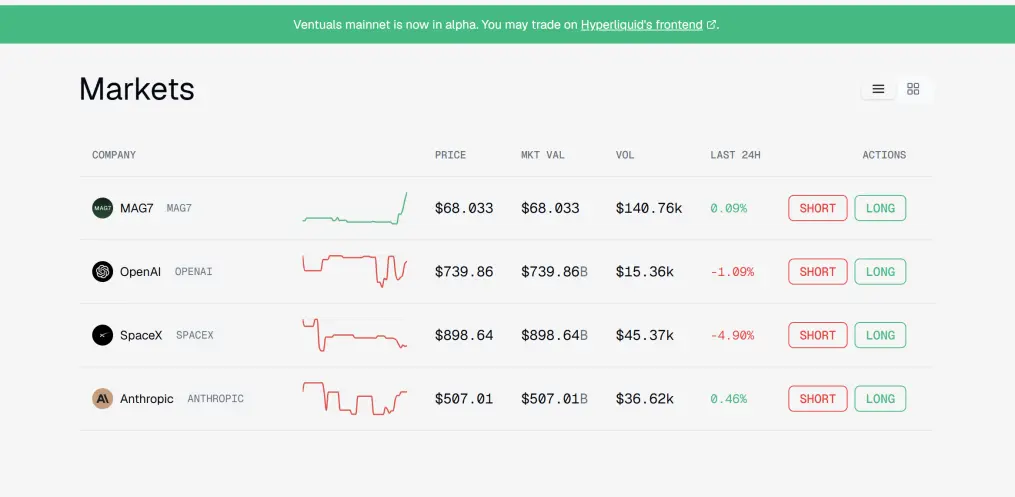

Приклади: боргові цінні папери (Republic), перпети (Ventuals).

Джерело: Ventuals

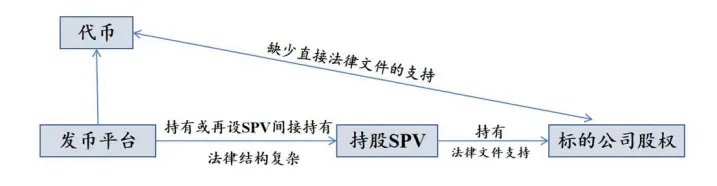

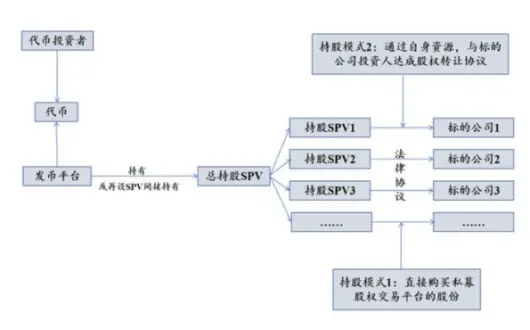

5.2. Опосередковане володіння через SPV: перевірка потреб

Структура: платформа створює SPV, яке купує реальні акції, а токени — це права на SPV. Інвестори не входять у реєстри компанії, не мають управління.

Джерело: Pharos Research

Переваги: гнучкість. Недоліки: прозорість — складно перевірити реальні активи, ризики порушення договорів компанією.

5.3. Нативна співпраця: з використанням Transfer Agent

Компанія бере участь у процесі, отримує ліцензію Transfer Agent (агент з передачі), що дозволяє юридично відобразити права у реєстрах. Це забезпечує справжню відповідність прав і зменшує ризики.

Цей шлях вимагає високих витрат і регуляторної відповідності, але дає найчіткіше право на активи.

Джерело: Centrifuge, Securitize

6. Приклади реалізації: три кейси

Залежно від моделі, практичні кейси мають свої особливості.

6.1. Синтетичні активи: спекулятивний трафік

Застосовуються платформи Perps (Hyperliquid) і боргові цінні папери (Republic). Вони не володіють реальними акціями, а створюють контракти, що слідкують за оцінкою.

Переваги: швидкий запуск, високий обіг, залучення спекулянтів. Недоліки: регуляторні ризики, відсутність реальної власності.

Джерело: Ventuals, Dune

6.2. Віддалене володіння через SPV: легкість і регуляторні ризики

Структура: платформа створює SPV, яке купує активи, а токени — це права на SPV. Це дозволяє швидко запускати, але викликає питання прозорості та регуляторних ризиків.

Джерело: Pharos Research

6.3. Нативна співпраця: з ліцензією TaaS

Компанія безпосередньо бере участь у процесі, отримує ліцензію Transfer Agent, що дозволяє юридично відобразити права у реєстрах. Це — найбільш нормативно відповідний шлях.

Джерело: Securitize, Centrifuge

7. Основні виклики: три ключові бар’єри

Незважаючи на потенціал, галузь стикається з обмеженнями:

- Регуляторний тиск: високий рівень регуляційних вимог і обмежень компаній.

- Недостатня глибина ринку: низька ліквідність і обсяг торгів.

- Взаємозв’язок із IPO: невизначеність щодо кінцевих точок виходу.

7.1. Регуляторний тиск: регуляція і юридичні обмеження

На відміну від публічних акцій, приватні вимагають дотримання складних правил, зокрема, обмежень на передачу, ліцензійних вимог і регуляторних процедур. Це створює додаткові бар’єри для масштабування.