Момент «життєвої межі» Intel: як Чен Ліу в передпокої відділення інтенсивної терапії розраховує спадщину та починає саморятування?

Стаття: DaiDai, МейТон MSX

Редакція: Frank, МейТон MSX

2025 рік для Intel — справжній рік життя і смерті.

Порівнюючи з Nvidia, яка танцює на головній сцені AI, Intel (INTC.M) більше схожа на ту, що стоїть на порозі ICU, а з приходом «технічного місіонера» Pat Gelsinger наприкінці минулого року, новий керівник Chen Liwu (Lip-Bu Tan) офіційно взяв на себе цю важку стару машину.

Останній звіт за 4 квартал також знову підняв знайому проблему: чи дійшов цей столітній гігант мікросхем до кінця свого шляху?

Якщо дивитися лише на поведінку акцій після публікації фінансових звітів, відповідь може здатися розчаровуючою. Але якщо подовжити часову шкалу, то Intel, можливо, переживає не повернення до колишніх висот, а важливий момент — коли з ICU знімають кисневу трубку і намагаються дихати самостійно.

Об’єктивно кажучи, цей звіт за 4 квартал — не лише перший повний звіт після призначення Chen Liwu, а й повна розрахункова операція з спадщиною епохи Кіссінджера.

Зміна цін на акції Intel у 2025 — джерело: CNBC / Intel Newsroom

1. Зміна керівництва: від «технічної утопії» Кіссінджера до «капіталістичного бою» Chen Liwu

«Виживання — перша потреба цивілізації», перед тим, як розглядати цей звіт, потрібно зрозуміти, що Intel переживає зміну наративу.

На початку повернення Pat Gelsinger до Intel він малював майже ідеалістичний план — через «5 років 5 технологічних вузлів» — повернути лідерство у процесорних технологіях, відновити виробництво напівпровідників у США, і логіка тут проста — якщо технології лідирують, гроші обов’язково підуть слідом.

Тому масштабне будівництво заводів почалося по всьому світу: у Огайо, Німеччині, Польщі, капітальні витрати швидко зросли.

Але реальність швидко дала відсіч: хвиля AI накрила все, і на сцену вийшла Nvidia (NVDA.M). У сфері дата-центрів CPU Intel вже не є головним гравцем, їх навіть жартома називали «додатком» до GPU. Водночас, величезні капітальні витрати поглинули готівку, ціни акцій падали, і Intel поступово опинився у ситуації «правильна технологія, фінансові кровотечі».

Отже, можна сказати, що відхід Кіссінджера ознаменував кінець епохи «безкомпромісної боротьби за технологічне домінування», а прихід Chen Liwu — це новий підхід до виживання — як колишній CEO Cadence і венчурний інвестор, він добре знає ризиковий капітал і «магію балансу активів і зобов’язань», тому його стратегія дуже жорстка і чітка — «зупинити збитки і йти в «все або нічого» на ключових напрямках»:

- Хірургічні скорочення персоналу: глобально зменшити на 15%, прибрати зайвий середній рівень;

- Стратегічне скорочення: призупинити дорогі заводи у Німеччині та Польщі, повернути кошти;

- Фокусування: всі ресурси — лише на два проекти — фабрику Arizona Fab 52 і технологію 18A;

Динаміка цін Intel у Q4 2025 — Q1 2026 (джерело: Yahoo Finance / TradingView)

Це класична стратегія «зупинити кровотечу — скоротити — зберегти ядро». Для Chen Liwu важливіше вижити, ніж розповідати історії.

2. Аналіз фінансового звіту: скільки ж насправді «перевищення очікувань»?

Повертаючись до цифр, фінансовий звіт за Q4 не є беззмістовним.

Загалом, прибуток перевищив очікування ринку, EPS повернувся у позитивну зону, особливо прибуток у 0.15 доларів, хоча і з цінною ціною скорочення персоналу, але це дійсно допомогло уникнути краю і повернути прибутковість, підтверджуючи, що масштабне зниження витрат і підвищення ефективності вже почали відновлювати прибутковість, і Intel тимчасово вийшов із зони «безперервної кровотечі».

AI-помічник для створення таблиць

Але якщо копнути глибше, проблеми залишаються.

По-перше, доходи все ще зменшуються у порівнянні з минулим роком. На тлі AI-буму 2025 року, що підняв напівпровідникову галузь, AMD і Nvidia швидко зросли у сегменті дата-центрів, тоді як загальні доходи Intel зменшуються — це означає, що покращення прибутку здебільшого досягнуто за рахунок «економії», а не «зростання».

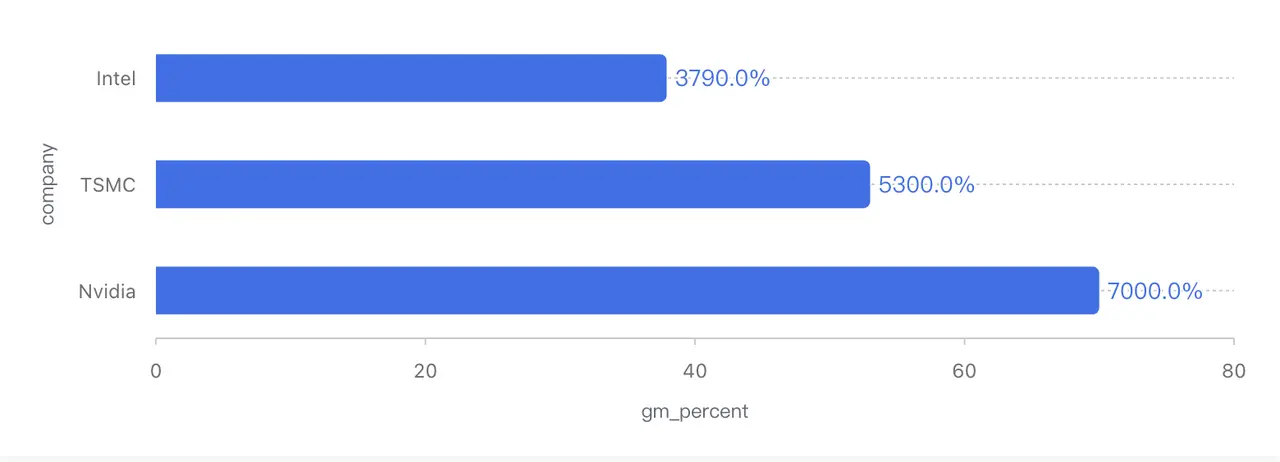

По-друге, валова маржа піднялася до близько 38%, але цей рівень залишається дуже низьким у історії Intel. Десять років тому вона стабільно трималася на рівні близько 60%, у останні роки — близько 50%. Для порівняння, TSMC (TSM.M) має валову маржу понад 50%, а Nvidia — понад 70%.

Порівняння валової маржі гігантів напівпровідників (дані за Q4 2025, Non-GAAP)

У підсумку, головна причина покращення валової маржі — не повернення цінової політики продуктів, а зростання завантаженості виробництва, що зменшує амортизаційні витрати. Особливо у сегменті серверних CPU Intel все ще змушена конкурувати з AMD ціновими стратегіями, і контроль над цінами ще не повернувся до неї.

Інакше кажучи, це звіт «успішного зупинення кровотечі, але ще не одужання», — як іспит, знижений значно, і він не змінює ситуацію, що залишилася незадовільною.

Проте, варто зазначити, що раніше найбільша тривога ринку була щодо фінансової стабільності Intel, і з цієї точки зору ситуація трохи покращилася: станом на Q4 у компанії близько 37,4 млрд доларів готівки та короткострокових інвестицій; частина боргів погашена за квартал; загальний грошовий потік за рік — близько 9,7 млрд доларів.

Крім того, компанія продала частку Mobileye, залучила зовнішній капітал для Altera, отримала субсидії за американським законодавством про чіпи, що дало їй цінний час. Також стратегічна інвестиція Nvidia у 50 млрд доларів у Intel — важливий сигнал на рівні капіталу.

Загалом, криза грошового потоку Intel тимчасово знята, і вона може витримати найвитратніший період перед масовим виробництвом 18A.

Але потрібно пам’ятати, що це не «фінансова безпека», а швидше «отримання часу на продовження життя».

3. 18A і Panther Lake: останній шанс повернути гру?

З точки зору бізнес-структури, стан Intel дуже різноманітний.

Сегмент ПК залишається основним джерелом готівки, індустрія вже майже вичерпала запаси, OEM-виробники починають поповнювати запаси, що дає Intel стабільний грошовий потік, але через структуру продуктів і витрати на контрактне виробництво ця частина не зможе швидко збільшити маржу.

У сегменті дата-центрів і AI після тривалого спаду у Q4 спостерігся зростання приблизно на 9%, що зумовлено відновленням конкурентоспроможності платформи Xeon 6-го покоління і поверненням CPU у хмарних компаніях після інвестицій у GPU. Але з довгострокової перспективи, частка Intel у сегменті дата-центрів знизилася з високих рівнів 2021 року, і тепер йдеться більше про «зупинку падіння», ніж про справжній прорив.

Головний тиск — це сегмент Foundry, де квартальні збитки сягають десятків мільярдів доларів через високі амортизаційні витрати на обладнання, витрати на перехід до 18A і ще не реалізовані доходи від зовнішніх клієнтів.

Можна сказати, що до масштабного виробництва 18A, цей сегмент — як рана, що кровоточить, але якщо дивитися оптимістично, то саме технологія 18A визначить майбутнє і стане ключем до повернення США у лідери напівпровідникової галузі.

Навіть прямо кажучи, 18A — не просто технологічний вузол, а єдиний квиток назад до вершини для Intel.

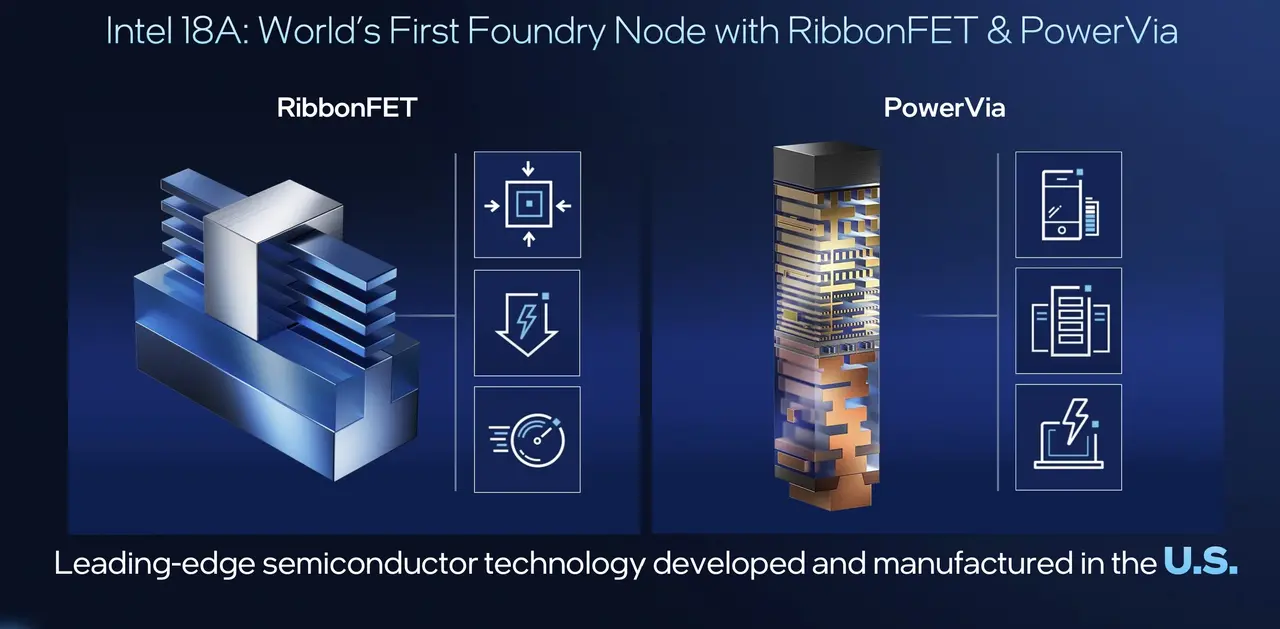

З технічної точки зору, 18A — не фантазія: використання архітектури RibbonFET (GAA) дозволяє Intel наздогнати провідних у транзисторних технологіях; технологія PowerVia — зворотне живлення для підвищення енергоефективності і щільності розводки — дає їй тимчасову перевагу. Ще важливо, що 18A вперше масштабно застосовуватиметься у платформі Panther Lake для споживчого сегменту.

За офіційними даними, її продуктивність, ігрові можливості та автономність значно покращаться, особливо автономність — це означає, що ноутбуки на x86 вперше наблизяться до рівня Apple Silicon у досвіді користувача.

Одночасно Microsoft (MSFT.M) і Amazon (AMZN.M) вже стали ключовими клієнтами 18A, стратегічна інвестиція Nvidia у 50 млрд доларів розглядається як «геополітична страховка» для Intel, а рівень виходу продукції — зростає на 7% щомісяця і вже на прогнозованій траєкторії.

Порівняно з цим, TSMC планує застосувати подібні технології лише до кінця 2026 року, тобто у 2026 році Intel з 18A буде світовим лідером у технології живлення, що особливо привабливо для клієнтів, чутливих до енергоефективності (Apple, Qualcomm, AI-інференційні чіпи).

Огляд архітектури Panther Lake і 18A (джерело: Intel Tech Tour)

Голова компанії Chen Liwu на конференції також заявив: «Збитки у Foundry досягли піку у 2024 році, і у 2025 почнуть зменшуватися». Якщо ця мета буде досягнута, то зменшення збитків може спричинити вибуховий ріст загальної прибутковості Intel.

Це, можливо, не означає перемогу, але принаймні — Intel не здалася остаточно.

4. Страхи щодо Q1: чи злякає ринок прогноз?

З поверхні — різке падіння акцій після публікації фінансового звіту — класична реакція.

Основна причина — дуже обережний прогноз на Q1 2026: доходи нижчі за очікування, Non-GAAP EPS навіть опустили до 0, що для короткострокових інвесторів — сигнал: «не очікуйте прибутку у наступному кварталі». У ринку, що звик до високого зростання AI, такий прогноз викликає продажі.

Якщо ж сприймати це лише як погіршення фундаменту, можна пропустити важливий нюанс — це стратегія нового керівництва «Kitchen Sink»: новий CEO зазвичай робить «змити все», щоб знизити очікування і підготувати ґрунт для несподіваних позитивних сюрпризів.

AI-помічник для створення таблиць

З цієї точки зору, прогноз на Q1 — стратегічна обережність, а не ознака неконтрольованого управління. Більш важливою є підповерхнева геополітична ситуація.

На галузевому рівні, конкуренція зараз — майже «пекельна»:

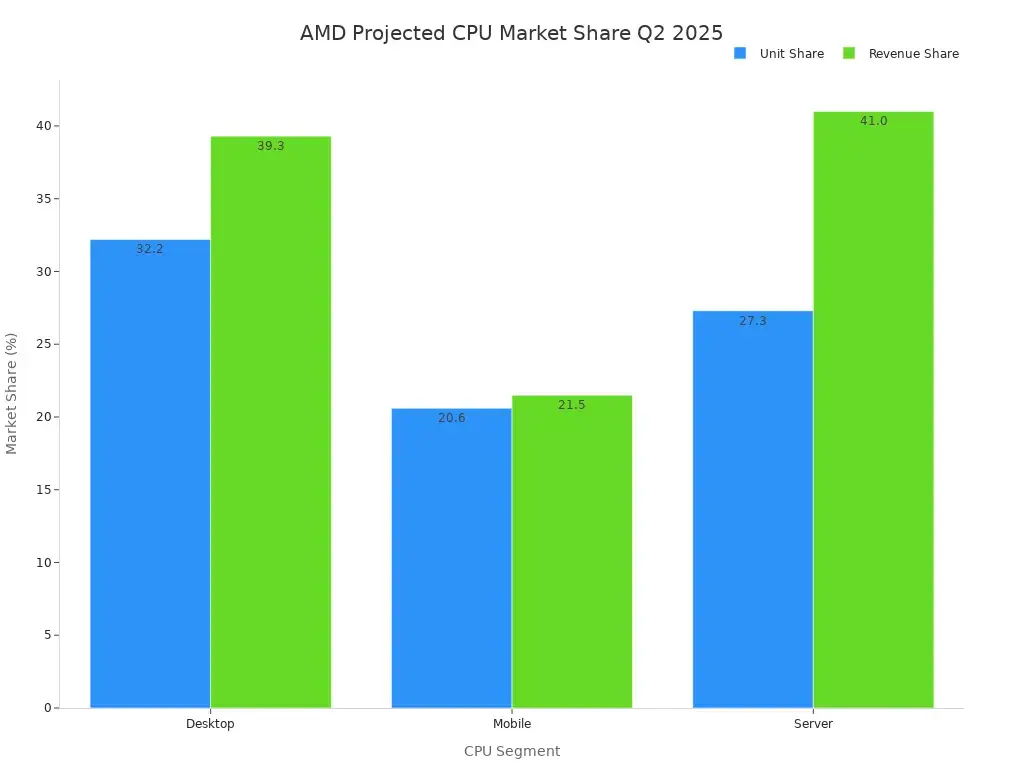

- AMD (AMD.M): архітектура Zen 6 вже близько, і вона має пріоритет у найсучаснішому процесорному технологічному процесі TSMC, стабільний ритм і чіткий план;

- Nvidia: Blackwell все ще у дефіциті, продовжує витягати капітал у дата-центрах;

- ARM / Qualcomm: сегмент ПК продовжує захоплювати ринок x86, Apple M-серії і Qualcomm X Elite — постійно як меч над головою.

У такій ситуації Intel навряд чи зможе швидко і прямо перемогти всіх конкурентів, тому її оцінка змінюється — з фокусом на фінансові показники до системної цінності.

Прогноз частки ринку CPU AMD і Intel (Q2 2025)

І саме це — ключ до розуміння інвестицій Nvidia у 50 млрд доларів.

Зовні інвестиція Nvidia у Intel здається нелогічною: один — абсолютний лідер у AI-чіпах, інший — ще втрачає у контрактному виробництві. Але якщо подивитися ширше — з точки зору безпеки ланцюгів постачання — ця угода цілком логічна:

Інвестування у Intel, підтримка її Foundry, особливо у передові пакети і внутрішні потужності США — це фактично довгострокова «геополітична страховка», — не для негайного перенаправлення замовлень до TSMC, а для створення резервної системи, яку можна активувати у разі потреби.

І саме це — те, що найбільше подобається Білому дому: дві американські напівпровідникові гіганти формують певну «симбіотичну структуру», зменшуючи залежність галузі від зовнішніх постачальників.

Це означає, що навіть у найжорсткішій конкуренції Intel все ще вважається критичною інфраструктурою, яку не можна зламати.

Підсумки

Загалом, цей звіт — не сигнал повного відновлення і не вирок кінця. Intel просто повернулася до більш реалістичного і жорсткого шляху: скорочення масштабів, збереження готівки і ставка на один ключовий фактор.

Це — 18A і Panther Lake — «кваліфікаційний іспит» Intel: якщо виграє — зможе знову переоцінити себе; якщо програє — ця столітня компанія буде остаточно відкинута у тінь галузі.

Загалом, Intel вже не той «бідний дідусь», що може безтурботно витрачати капітал, — тепер це активна компанія з високими активами, яка стоїть на порозі ICU і мусить рахувати кожну копійку.

Чи зможе вона вийти з хвороби — залежить не від цього звіту, а від її здатності виконати плани у найближчі 12–18 місяців.