BTC徘徊89,000美元、ETH約3,200美元,微策略持有71萬枚BTC(投入539億美元)採槓桿模式,BitMine持有420萬枚ETH質押年產5.9億美元現金流,兩大囤幣巨頭策略迥異。

微策略:槓桿信仰的極致演繹

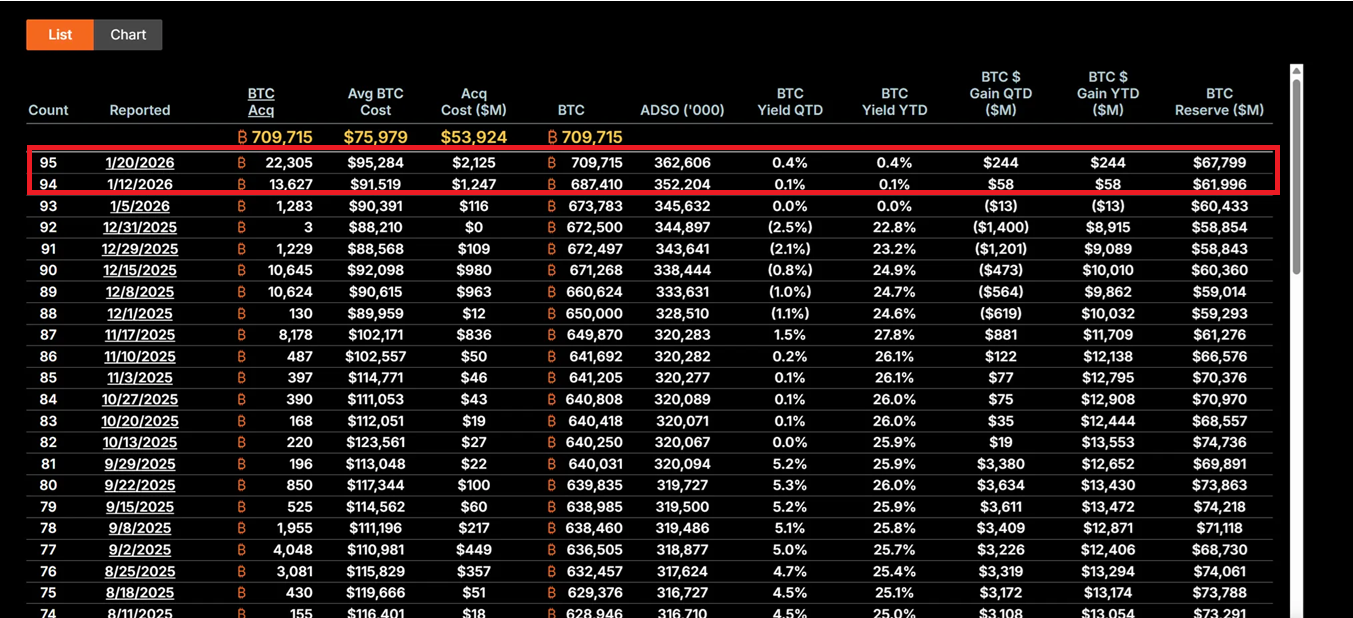

(джерело: Saylor Tracker)

Мікрополітика під керівництвом CEO Michael Saylor повністю перетворилася з компанії з бізнес-аналітики у платформу для володіння біткоїнами. У період з 12 по 19 січня 2026 року компанія придбала 22 305 BTC за середньою ціною близько 95 500 доларів, загальною вартістю 21,3 мільярда доларів — це найбільша одноразова покупка за останні дев’ять місяців. На сьогодні, загальний запас Мікрополітики становить 709 715 біткоїнів, середня вартість — 75 979 доларів, балансову вартість сильно коливається залежно від цін BTC.

Її основна стратегія базується на «Плані 21/21», тобто залученні 21 мільярда доларів через акціонерне фінансування та інструменти з фіксованим доходом для постійних покупок біткоїнів. Ця модель не залежить від операційного грошового потоку, а використовує «лізинг» на капітальному ринку — через випуск акцій, конвертованих облігацій та ATM (At-The-Market) інструментів, перетворюючи фіатний борг у дефляційні цифрові активи. Така стратегія робить цінову волатильність Мікрополітики зазвичай у 2-3 рази більшою за ціну біткоїна, що робить її одним із найагресивніших «BTC агентів» на ринку.

Двосторонні характеристики леверидж-моделі Мікрополітики

Потенціал зростання: якщо BTC повернеться до 150 000 доларів, вартість активів перевищить 1,064 трильйони доларів, а за рахунок левериджу — потенційно у 5-10 разів.

Ризики падіння: якщо BTC опуститься нижче 80 000 доларів, вартість боргу (з річною ставкою 5-7%) може спричинити ліквідністьний тиск, змусивши коригувати стратегію або навіть скинути позиції.

Ринкові сигнали: масивні покупки Мікрополітики часто сприймаються як підтвердження дна біткоїна. У середині січня покупка на 21,3 мільярда доларів сприяла притоку 8,44 мільярда доларів у BTC ETF за один день.

Ідеологія Сейлора ґрунтується на глибокій впевненості у дефіцитності біткоїна. Він вважає BTC «цифровим золотом» та інструментом захисту від інфляції. У сучасних макроекономічних умовах (зокрема, коливаннями ставок Фед, торговими тарифами та геополітичними ризиками) цей контрінвестиційний підхід демонструє довгостроковий інституційний підхід. Навіть при зниженні ціни компанії на 62%, Мікрополітика залишається для цінних інвесторів «надзвичайною знижкою» для купівлі.

Проте ця модель — це, по суті, азартна гра з «часом». Вона ставить на швидке регуляторне прояснення, ніж на виснаження ліквідності, — на зростання цін раніше, ніж закінчиться борг, і на сильну віру ринку у протидію макроекономічним штормам. Зараз Мікрополітика має борг на 94,8 мільярда доларів і пріоритетні акції на 33,5 мільярда доларів, що може стати тягарем у разі погіршення макроекономічної ситуації.

BitMine: революція продуктивності через стейкінг

BitMine під керівництвом Tom Lee обрав зовсім інший шлях накопичення криптовалют. Компанія позиціонує себе як «найбільша у світі Ethereum Treasury», станом на 19 січня володіє 4,203 мільйонів ETH, вартістю близько 13,45 мільярдів доларів. Ще важливіше, що 1 838 003 ETH залучено до стейкінгу, що за поточною річною ставкою 4-5% дає приблизно 590 мільйонів доларів щорічного грошового потоку.

Ця «стейкінг-орієнтована» стратегія забезпечує внутрішню цінність BitMine. На відміну від чистого цінового ризику Мікрополітики, BitMine отримує стабільний дохід через участь у мережі, схожий на володіння високоприбутковими облігаціями з додатковим зростанням екосистеми Ethereum. У період з Q4 2025 до Q1 2026 компанія додатково залучила 581 920 ETH до стейкінгу, що свідчить про довгострокову прихильність до цінності мережі.

Стратегія розширення екосистеми також заслуговує уваги. Планується запуск рішення MAVAN для стейкінгу у Q1 2026, яке надаватиме послуги з управління ETH для інституційних інвесторів, формуючи модель зростання «ETH на акцію». Крім того, інвестиція у 200 мільйонів доларів у Beast Industries 15 січня та схвалення акціонерами лімітів на випуск акцій відкривають шлях до потенційних злиттів (наприклад, купівлі малих компаній, що володіють ETH). Також компанія має 193 BTC і 22 мільйони доларів у акціях Eightco Holdings, загалом у криптоактивах і готівці — 14,5 мільярдів доларів.

З точки зору управління ризиками, дохід від стейкінгу забезпечує захист від падінь. Навіть за коливань ETH у районі 3 000 доларів, цей дохід може частково компенсувати можливі втрати. Але якщо активність у мережі ETH залишатиметься низькою і APY знизиться, або ціна впаде нижче ключових рівнів підтримки, NAV компанії може ще більше знизитися (зараз ціна близько 28,85 доларів, що на понад 50% нижче від максимуму).

Вплив двох моделей накопичення на ринок

Мікрополітика і BitMine — це два типові сценарії корпоративного накопичення криптовалют. Мікрополітика — агресивна, з високим ризиком і високим доходом леверидж-модель, що залежить від зростання ціни біткоїна для створення вартості для акціонерів. Її успіх базується на довірі до довгострокової дефіцитності BTC і макроекономічних трендів інфляції. BitMine — захисна, орієнтована на дохід модель, що через стейкінг і сервіси формує диверсифіковані джерела доходу, зменшуючи залежність від цінових коливань.

Короткостроково, великі покупки Мікрополітики часто сприймаються як підтвердження дна біткоїна. Коли індекси страху та жадібності показують «екстремальний страх», її активні покупки підтримують ринок психологічно. Збір ETH BitMine також має каталізаторський ефект, підтверджуючи оптимізм великих фінансових гігантів, таких як BlackRock, щодо домінування ETH у сфері токенізації реальних активів (RWA).

У середньостроковій перспективі, ці моделі посилюють волатильність. Високий леверидж Мікрополітики може спричинити ланцюгову реакцію при подальшому падінні біткоїна. Оскільки її бета-коефіцієнт понад у 2 рази більший за BTC, будь-яке зниження цін буде посилюватися, що може викликати пасивний розпродаж або кризу ліквідності. Хоча стейкінг BitMine забезпечує буфер, при тривалому падінні ETH/BTC NAV може ще більше знижуватися, створюючи негативний зворотній зв’язок.

Глибше, ця дихотомія посилює нарративи. Мікрополітика підсилює позицію біткоїна як «дефіцитного активу-укриття», залучаючи консервативних інвесторів, що шукають макрохедж. BitMine просуває нарратив ETH як «платформи продуктивності», підкреслюючи її застосування у DeFi, стейкінгу та токенізації. Це може спричинити розходження у поведінці BTC і ETH у різних макросценаріях.

Революція парадигми чи бульбашка левериджу?

З довгострокової точки зору, поведінка Мікрополітики і BitMine може змінити підходи до корпоративних фінансів. Якщо законопроект CLARITY Act у США буде успішно прийнятий і чітко визначить облік і регулювання цифрових активів, це знизить регуляторні витрати для компаній. Закон може стимулювати Fortune 500 інвестувати понад 1 трильйон доларів у цифрові активи, перетворюючи баланс компаній із «готівки + облігацій» у «цифрові платформи».

Мікрополітика вже стала «прикладом для наслідування» у сфері BTC, її премія до NAV і механізм «відбиття» — це «зворотний реактивний двигун»: через премію вона випускає акції для купівлі більшої кількості BTC, підвищуючи кількість BTC на акцію і ціну акцій. BitMine ж пропонує шаблон для ETH Treasury, демонструючи, як стейкінг може створювати цінність для акціонерів.

Проте критики попереджають, що поточний рівень левериджу у корпораціях — історично високий. Якщо ця хвиля — лише перенесення левериджу з роздрібних інвесторів на компанії без зміни ризикової структури, то кінцевий результат може бути катастрофічним. Ринок стоїть на роздоріжжі, і відповідь стане відомою протягом наступних 12-24 місяців.

Застереження: Інформація на цій сторінці може походити від третіх осіб і не відображає погляди або думки Gate. Вміст, що відображається на цій сторінці, є лише довідковим і не є фінансовою, інвестиційною або юридичною порадою. Gate не гарантує точність або повноту інформації і не несе відповідальності за будь-які збитки, що виникли в результаті використання цієї інформації. Інвестиції у віртуальні активи пов'язані з високим ризиком і піддаються значній ціновій волатильності. Ви можете втратити весь вкладений капітал. Будь ласка, повністю усвідомлюйте відповідні ризики та приймайте обережні рішення, виходячи з вашого фінансового становища та толерантності до ризику. Для отримання детальної інформації, будь ласка, зверніться до

Застереження.

Пов'язані статті

Біткоїн піднімається вище $79 000, тоді як азійські акції зростають на тлі послаблення геополітичної напруженості

Повідомлення Gate News, 27 квітня — Біткоїн зріс на 2% за останні 24 години до $79,110 станом на неділю о 10:50 вечора за ET, тоді як Ethereum піднявся на 3% до $2,388. Азійські акції здебільшого торгувалися вищe в понеділок уранці: індекс Nikkei 225 у Японії зріс на 1,4% до рекордного максимуму, KOSPI Південної Кореї (Korea Composite Stock Pri

GateNews35хв. тому

Крипторинок стрімко зростає в кількох секторах; RWA лідирує з прибутком 4,81%, BTC пробиває $79K

Повідомлення Gate News, 27 квітня — За даними SoSoValue, крипторинок продемонстрував широкомасштабне зростання 27 квітня. Сектор RWA очолив зростання: за 24 години він підвищився на 4,81%, зокрема Pendle (PENDLE) зріс на 7,39%, Centrifuge (CFG) — на 7,17%, Ondo Finance (ONDO) — на 5,44%, а Keeta (KTA) — на 5,89%.

Ключові активи

GateNews1год тому

Криптовалютні біржі зазнали відтоків на 15 952 BTC за минулий тиждень, баланси впали до 2,447 млн

Повідомлення Gate News, 27 квітня — За даними Coinglass, криптовалютні біржі за минулий тиждень зазнали кумулятивного відтоку 15 952,91 BTC, що довело загальні біржові баланси до 2,447 млн BTC.

Більшість відтоків припала на провідні біржі: одна велика біржа перемістила 6 269,08 BTC,

GateNews2год тому

Середня 8-годинна ставка фінансування Bitcoin перейшла в негативну зону на -0.0024%

Повідомлення Gate News, 27 квітня — За даними Coinglass, середня 8-годинна ставка фінансування Bitcoin на основних біржах перейшла в негативну зону на -0.0024%, що вказує на зміну в бік ведмежих настроїв серед трейдерів.

Ставки фінансування різняться залежно від платформи: деякі великі CEX стягують 0.0003%

GateNews3год тому

Коротка позиція кита pension-usdt.eth на $110M BTC та ETH опустилася на $15.25M — оскільки триває ралі в квітні

Повідомлення Gate News, 27 квітня — Згідно з моніторингом ончейн-аналітика Юджина, кит pension-usdt.eth відкрив 3x ліквідовану коротку позицію на $110 мільйонів вартості BTC та ETH на початку квітня, але з того часу зазнав плаваючого збитку в $15.25 мільйона, оскільки ціни зростали протягом усього місяця.

GateNews3год тому

Показники біткоїн-майнерів досягли мінімуму за один місяць на рівні 1,8 млн BTC, оскільки хешрейт знижується

Повідомлення Gate News, 26 квітня — частка біткоїн-майнерів впала до 1,803,263 BTC (приблизно $207.9 мільярда) станом на 25 квітня о 14:00, згідно з даними CryptoQuant. Це становить зменшення на 1,248 BTC порівняно з сімома днями раніше та означає найнижчий рівень приблизно за один місяць з

GateNews3год тому