- Згідно з даними Delphi Digital, інфраструктурні токени втрачають свою домінуючу позицію, оскільки блоковий простір стає дешевою товаром.

- Стейблкоїни тепер працюють як глобальна фінансова залізниця і конкурують із платіжними гігантами, такими як Visa.

- Інституційний капітал переорієнтовується на криптоакції та додатки, що генерують дохід.

Інвестори раніше слідували простому плану під час кожного ринкового циклу. Вони купували Біткоїн, чекали на халвінг і потім переходили до інфраструктурних токенів.

Ця нова криптостратегія працювала, оскільки була передбачуваною. Якщо Біткоїн зростав, інший ринок слідував за ним.

Однак останні дані показують, що ця спільна виграшна стратегія офіційно закінчилася.

Ринок увійшов у період екстремальної нерівності, і багато старих токенів відстають, тоді як окремі сектори стрімко зростають.

Нова криптостратегія та жорстка конкуренція

Протягом десятиліття криптовалюти мали монополію на високоризиковий спекулятивний капітал.

Якщо інвестор хотів шанс на великі доходи, він одразу думав про криптовалюти. Однак ця реальність змінилася, і тепер крипто конкурує з іншими технологіями за кожен долар ліквідності.

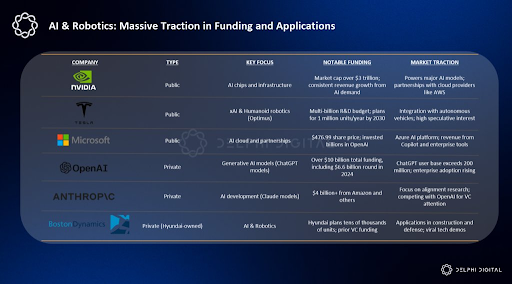

Генеративний ШІ — найбільший “вампір ліквідності” у кімнаті.

Інтерес до крипто переорієнтовується в бік ШІ та інших секторів | джерело: X

Приватні інвестиції в ШІ досягли 35 мільярдів доларів у 2024 році, що в 8.5 разів більше порівняно з двома роками раніше. Стартапи у галузі робототехніки та біотехнологій також залучають мільярди щоквартально.

Інвестори, які раніше купували альткоїни середньої капіталізації, тепер дивляться на апаратне забезпечення з Кремнієвої долини.

Інституційні гроші також обирають інші інструменти. Замість утримання криптотокенів, великі гравці тепер купують криптоакції у таких компаніях, як Coinbase, Robinhood і Galaxy Digital.

Ці компанії зазвичай перевищують результати токенів, які вони підтримують, і гроші, що раніше текли у крипторинок, блокуються цими компаніями, що генерують готівку.

Чому інфраструктура більше не є золотою жилою

Теорія “Fat Protocol” колись була дуже популярною у галузі.

Для контексту, ця теорія стверджувала, що більша частина цінності залишатиметься у базових криптовалютах, таких як Ethereum або Solana. Логіка полягала в тому, що блоковий простір був дефіцитним, але цей період дефіциту закінчився, оскільки інфраструктура стала товаром.

Витрати на доступ до даних наближаються до нуля, а виконання переїжджає у море роллапів і додатків-ланцюгів.

Коли блоковий простір не лише багатий, а й дешевий, протокол втрачає здатність стягувати високі збори.

Інвестори тепер шукають Реальну Економічну Вартість (REV) і відходять від показника Загальної Заблокованої Вартості, оскільки цей показник легко підробити.

Замість цього вони тепер хочуть бачити реальні збори, сплачені реальними користувачами.

Дивні стосунки між Біткоїном і золотом

Макроекономічне середовище у світі також діє дивними способами.

Федеральна резервна система нещодавно повернулася до політики після виведення 2.4 трильйонів доларів через tightening. Це означає, що ми нарешті знаходимося у позитивному середовищі ліквідності. Однак Біткоїн залишився повільним, тоді як золото досягло рекордних максимумів.

Це недосягнення пов’язане з факторами, такими як японська ієна carry trade, і наразі Біткоїн веде себе з інверсною кореляцією до золота.

https://t.co/tmx7DG3bx0

— Delphi Digital (@Delphi_Digital) 27 січня 2026

Історично це лише тимчасове розлад, і коли Банк Японії стабілізує ситуацію, Біткоїн може знову зайняти своє місце як високоволатильна ліквідність-поглинач.

Стейблкоїни — беззаперечний кілер-аплікація

Поки люди шукають наступний великий тренд, революція вже тут.

Аналітики погоджуються, що Стейблкоїни — найуспішніший продукт у історії криптовалют, і щомісячні обсяги тепер перевищують платіжних гігантів, таких як PayPal і Visa.

Загальний обсяг пропозиції перевищив 304 мільярди доларів, і це вже не просто інструменти для трейдерів для зберігання готівки.

Резерви стейблкоїнів тепер містять приблизно 133 мільярди доларів у казначейських облігаціях США, що робить цей сектор 19-м за величиною власником американського боргу у світі.

Застереження: Інформація на цій сторінці може походити від третіх осіб і не відображає погляди або думки Gate. Вміст, що відображається на цій сторінці, є лише довідковим і не є фінансовою, інвестиційною або юридичною порадою. Gate не гарантує точність або повноту інформації і не несе відповідальності за будь-які збитки, що виникли в результаті використання цієї інформації. Інвестиції у віртуальні активи пов'язані з високим ризиком і піддаються значній ціновій волатильності. Ви можете втратити весь вкладений капітал. Будь ласка, повністю усвідомлюйте відповідні ризики та приймайте обережні рішення, виходячи з вашого фінансового становища та толерантності до ризику. Для отримання детальної інформації, будь ласка, зверніться до

Застереження.

Пов'язані статті

Сильні сигнали для бичачого альтсезону продовжують з’являтися, оскільки очікування нових ATH для альткоїнів зростають

Бичачі індикатори альтсезону продовжують з’являтися.

Очікування щодо виникнення нових ATH для альткоїнів зростають.

Які альткоїн-активи встановлять новий ATH першими?

Криптовалютний ринок і надалі утримує стабільні ціни, оскільки перспективні криптоактиви демонструють високі можливості для того, щоб їхні ціни пішли вище бичачим TA

CryptoNewsLand47хв. тому

Біткоїн зріс більш ніж на 14% у квітні, а притоки в спотові ETF досягли $2,11 млрд

Повідомлення Gate News, 27 квітня — Згідно з аналізом QCP Group, біткоїн зріс більш ніж на 14% у квітні завдяки чотирьом поспіль тижням зростання, підкріпленим сталими інституційними притоками та ринковою динамікою. Переговори США—Іран знову зірвалися, тоді як зусилля щодо припинення вогню на Близькому Сході тривають.

Спотові біткоїн-ETF

GateNews1год тому

Неявна волатильність Bitcoin стискається до 39,2%, установи формують бичачу структуру

Новинне повідомлення Gate News, 27 квітня — За даними 10x Research, неявна волатильність Bitcoin стиснулася до 39,2%, досягнувши найнижчого рівня за кілька місяців, тоді як реалізована волатильність знизилася ще швидше до 36,1%.

Це перший випадок з початку 2026 року, коли неявна волатильність перевищила реалізовану v

GateNews2год тому

Останній щотижневий звіт про Bitcoin проливає світло на майбутню бичачу коротку фазу: чи зможе BTC подолати $90,000?

Останній тижневий звіт про Bitcoin проливає світло на бичачу короткострокову фазу попереду.

Чи зможе ціна Bitcoin цього року подолати $90,000.

Ведмежий прогноз слідує за коротким бичачим сплеском.

Криптовалютна спільнота залишається задоволеною, бачачи, як і BTC, і ETH торгуються на сильних і стабільних рівнях цін. In

CryptoNewsLand2год тому

Коли DeFi надто повільний для молоді, і надто ризикований для “старих грошей”: ми всі беремо відсотки за держоблігаціями, щоб нести ризик сміттєвих облігацій?

DeFi колись приваблював молодь п’ятизначними APY, а нині вважається надмірно завищеним за ціною та надто ризикованим. За минулий рік було викрадено понад 1,62 мільярда доларів США, а ставка в Aave колись підскакувала до 12,4%. Справедлива дохідність становить приблизно 12,55%, поріг для роздрібних клієнтів — 18%, а інституції надають перевагу «стратегічному ізольованому казначейству», щоб зменшити ризик хвостів. Висновок: високий левередж більше не актуальний; у майбутньому потрібніше ще вище ризикове ціноутворення та інструменти страхування, щоб одночасно вміщувати молодь і «велику стару» валюту.

ChainNewsAbmedia3год тому

VanEck: Появляються бичачі сигнали по Bitcoin на тлі зниження funding rate

Фондова керуюча компанія VanEck визначила два сильні бичачі індикатори для біткойна 24 квітня, згідно з аналізом цифрових активів аналітиків фірми Патріка Буша та Метью Сігела. Аналітики підкреслили, що ставка фінансування біткойна та зниження хешрейту є історично надійними сигналами

CryptoFrontier4год тому