Організовано & відредаговано: Deep潮 TechFlow

Ключові висновки

Том Лі є співзасновником і керівником досліджень Fundstrat Global Advisors, одночасно головою ради директорів компанії з управління активами Ethereum Bitmine Immersion, а також головним інвестиційним директором швидкозростаючої серії ETF Granny Shots (з управлінням активів вже на рівні 4,7 мільярдів доларів), Fundstrat Capital.

У цьому випуску Том поділився своїми думками щодо ринку. Він вважає, що десяти річний бичий тренд, розпочатий у 2022 році, все ще знаходиться на початковій стадії, хоча цього року можлива різка корекція ринку, що може створити враження ведмежого ринку, але фондовий ринок очікує сильного відскоку до 2026 року. Він зазначає, що цього року інвесторам потрібно врахувати три основні зміни: нову політику ФРС, більш інтервенційний Білий дім і ще переоцінюваний бум штучного інтелекту (AI). Також він зазначає, що, хоча він залишається оптимістом щодо “великої сімки” американських компаній, циклічні галузі, енергетика, базові матеріали, фінанси та малі капіталізації можуть стати більш привабливими для інвестицій.

Програма також обговорює теми золота, криптовалют і демографічних трендів. Том вважає, що золото наразі недооцінене і натякає, що Tether може бути одним із найбільших приватних покупців золота на даний момент. Крім того, він зазначає, що покоління мілленіалів переосмислює цінність золота, тоді як молодше покоління більш схильне до криптовалют. Він стверджує, що Bitcoin залишається “цифровим золотом”, а Ethereum — його найкращою криптовалютою. Також він аналізує, як подія з дезлевериджінгом у жовтні минулого року відхилила криптовалюти від цінового тренду золота і прогнозує, що з прискоренням впровадження блокчейну банками і компаніями з управління активами, Bitcoin і Ethereum зазнають значного зростання.

Крім того, Том обговорює інвестицію Bitmine у компанію Beast Industries, яку очолює MrBeast, на суму 200 мільйонів доларів. Він вважає, що MrBeast є однією з найвпливовіших медіа-особистостей цього покоління і зазначає, що фінансова освіта і Ethereum можуть стати ядром майбутніх продуктів, охоплюючи мільярди користувачів по всьому світу.

Короткі висновки та ідеї

Ключові висновки

Том Лі є співзасновником і керівником досліджень Fundstrat Global Advisors, одночасно головою ради директорів компанії з управління активами Ethereum Bitmine Immersion, а також головним інвестиційним директором швидкозростаючої серії ETF Granny Shots (з управлінням активів вже на рівні 4,7 мільярдів доларів), Fundstrat Capital.

У цьому випуску Том поділився своїми думками щодо ринку. Він вважає, що десяти річний бичий тренд, розпочатий у 2022 році, все ще знаходиться на початковій стадії, хоча цього року можлива різка корекція ринку, що може створити враження ведмежого ринку, але фондовий ринок очікує сильного відскоку до 2026 року. Він зазначає, що цього року інвесторам потрібно врахувати три основні зміни: нову політику ФРС, більш інтервенційний Білий дім і ще переоцінюваний бум штучного інтелекту (AI). Також він зазначає, що, хоча він залишається оптимістом щодо “великої сімки” американських компаній, циклічні галузі, енергетика, базові матеріали, фінанси та малі капіталізації можуть стати більш привабливими для інвестицій.

Програма також обговорює теми золота, криптовалют і демографічних трендів. Том вважає, що золото наразі недооцінене і натякає, що Tether може бути одним із найбільших приватних покупців золота на даний момент. Крім того, він зазначає, що покоління мілленіалів переосмислює цінність золота, тоді як молодше покоління більш схильне до криптовалют. Він стверджує, що Bitcoin залишається “цифровим золотом”, а Ethereum — його найкращою криптовалютою. Також він аналізує, як подія з дезлевериджінгом у жовтні минулого року відхилила криптовалюти від цінового тренду золота і прогнозує, що з прискоренням впровадження блокчейну банками і компаніями з управління активами, Bitcoin і Ethereum зазнають значного зростання.

Крім того, Том обговорює інвестицію Bitmine у компанію Beast Industries, яку очолює MrBeast, на суму 200 мільйонів доларів. Він вважає, що MrBeast є однією з найвпливовіших медіа-особистостей цього покоління і зазначає, що фінансова освіта і Ethereum можуть стати ядром майбутніх продуктів, охоплюючи мільярди користувачів по всьому світу.

Короткі висновки та ідеї

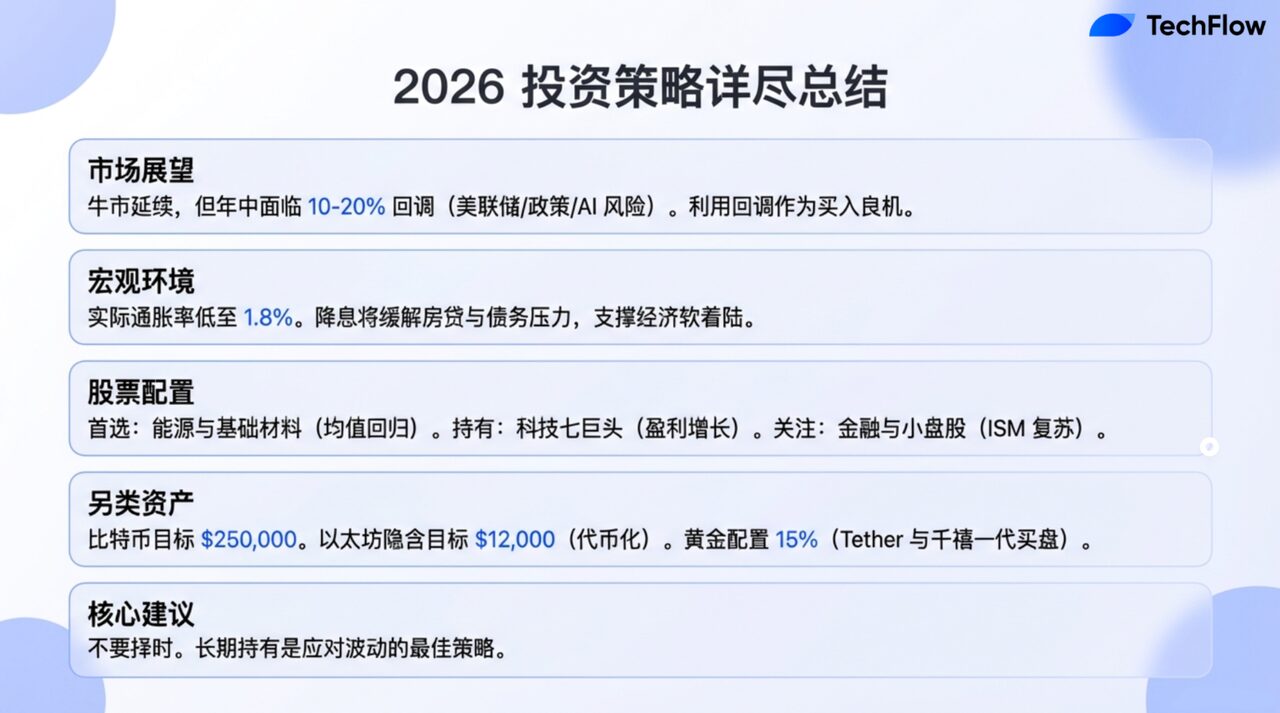

- Bitcoin може досягти нового максимуму цього року — 250 000 доларів.

- Tether вже став найбільшим приватним покупцем золота.

- Відкат може становити близько 10%, але навіть така корекція буде сприйматися як ведмежий ринок.

- Кожна корекція — це хороша можливість для покупки.

- Цього року найбільш перспективними секторами є енергетика і базові матеріали.

- Банківський сектор вже починає використовувати підвищену ефективність блокчейну.

- Цього року срібло і мідь можуть показати хороші результати. Мідь, як промисловий метал, тісно пов’язана з індексом ISM. Якщо ціна на мідь зросте, це, ймовірно, підштовхне акції базових матеріалів.

- Аналізуючи 2026 рік, можна побачити, що він є продовженням бичого тренду, розпочатого у 2022.

- Існує кілька ключових змін: нове керівництво ФРС, політика Білої доми і ще оцінка цінності AI. Вони можуть спричинити “ведмежу” корекцію.

- У минулому році інвестори реагували надмірно на ескалацію тарифних переговорів і невизначеність, але цього року реакція, ймовірно, буде більш раціональною і зменшиться вдвічі.

- Зниження ставок ФРС фактично може зменшити економічний тиск на багато американців.

- Зміна голови ФРС або кілька зниження ставок цього року — це позитив для фондового ринку.

- У короткостроковій перспективі ціни на нафту можуть бути слабкими або коливатися, але розвиток дата-центрів і перехід до альтернативної енергетики сприятимуть зростанню цін на нафту, тому енергетичні акції можуть показати хороші результати.

- Bitcoin — цифрове золото, але група його прихильників і власників золота не збігається.

- Adoption curve криптовалют все ще вищий, ніж у золота, оскільки кількість власників золота більша.

- Найважливіша порада для інвесторів — не намагатися таймінгувати ринок; ті, хто заробляє, — це довгострокові інвестори.

- Криптовалюти вже стали частиною життя молодого покоління.

Прогноз на 2026 рік: корекція у бичачому тренді

Wilfred Frost: Ласкаво просимо до подкасту «Master Investor», я — Wilfred Frost. Сьогодні у гостях — дуже відомий Том Лі. Том — співзасновник і керівник досліджень Fundstrat Global Advisors, а також голова ради компанії з управління активами Ethereum Bitmine Immersion і керівник Granny Shots ETF (фонд, орієнтований на технології та інновації). Дуже радий, що ви особисто приїхали до Лондона для нашої програми.

Зараз початок 2026 року, Том, я бачу, що ви зробили дуже точний прогноз щодо ринкових тенденцій цього року: на початку року ринок зросте, потім буде значний відкат, а наприкінці року — новий відскок. Чи правильно це відображає ваші очікування щодо ринку у 2026?

Tom Lee:

Я вважаю, що коли ми дивимося на результати 2026 року, то побачимо, що це продовження бичого тренду, розпочатого у 2022, і що економіка демонструє більшу стійкість. Однак, я вважаю, що ринок має пройти кілька важливих змін, з яких дві особливо критичні. Перша — нове керівництво ФРС. Зазвичай ринок тестує політику нового голови ФРС, і цей процес включає ідентифікацію, підтвердження політики та реакцію ринку, що може спричинити корекцію. Друга — політика Білої доми. У 2025 році політика Білої доми суттєво вплинула на технологічний сектор і охорону здоров’я, а у 2026 — багато галузей і країн можуть стати об’єктами нових політичних пріоритетів. Це створює додаткову невизначеність, і зростання цін на золото останнім часом свідчить про побоювання щодо ризиків. Ці дві зміни можуть спричинити відкат.

Wilfred Frost: Ви згадали дві причини, чи є ще якісь можливі фактори?

Tom Lee:

Так, ще є третя — ринок все ще намагається оцінити цінність штучного інтелекту (AI). Хоча ми вважаємо, що AI залишається сильним драйвером ринку, багато питань залишаються щодо його довгострокового потенціалу, енергоспоживання і здатності дата-центрів. Поки ці питання не будуть чітко визначені, ринок потребуватиме додаткових сильних аргументів, наприклад, зростання індексу ISM або відновлення ринку нерухомості через зниження ставок. Ці зміни також створюють невизначеність. Тому я вважаю, що сукупність трьох факторів може спричинити “ведмежу” корекцію.

Wilfred Frost: Який, на вашу думку, буде масштаб цього відкату? 20% від піку до дна, чи менше?

Tom Lee:

Можливо, близько 10%. Але навіть така корекція буде сприйматися як ведмежий ринок. Можливо, досягне і 15-20%, і тоді ринок повернеться до початкових рівнів. Хоча ми почали дуже добре, я очікую, що в якийсь момент цього року може бути зниження, але я впевнений, що загалом ринок цього року буде дуже сильним.

Wilfred Frost: Минулого серпня ви казали, що ми, ймовірно, знаходимося на початку нового 10-річного бичого циклу. Чи залишаєтеся ви при цій думці? Тобто, після цього відкату, чи вважаєте ви, що це буде хороша можливість для купівлі?

Tom Lee:

Я завжди вважаю, що кожен відкат — це хороша можливість для покупки. Минулого року, через ескалацію тарифних переговорів, ринок упав 7 квітня, і це стало однією з найкращих можливостей для купівлі акцій за останні п’ять років. Багато акцій тоді досягли нових історичних максимумів і показали дуже сильний відскок. Тому я вірю, що якщо цього року ринок справді знизиться, це буде дуже хороша можливість для входу.

Довгостроковий бичий тренд

Wilfred Frost: Минулого серпня ви казали, що ми, можливо, знаходимося на початку нового 10-річного бичого циклу, і що за цим стоять фактори: зростання робочої сили, спад покоління мілленіалів, що успадкує значні статки, і США у центрі інновацій (зокрема AI і блокчейн). Чи все ще ви впевнені у цих трьох довгострокових факторах?**

Tom Lee:

Так, я вважаю, що ці фактори зараз стають ще більш очевидними.

По-перше, США справді мають сприятливу демографічну структуру, що контрастує з багатьма країнами, де кількість працездатного населення зменшується.

По-друге, у спадщині багатства — все більше говорять про те, що покоління Z, мілленіали і Alpha успадкують значні статки. Це посилює нерівність, але водночас означає, що з’являться дуже багаті молоді люди, а інші зможуть накопичувати статки самостійно.

Щодо штучного інтелекту, — з’являється все більше доказів, що ми рухаємося до надзвичайно високого рівня інтелекту. Це швидкий прогрес, особливо у робототехніці та інтеграції з іншими технологіями, що допоможе зберегти перевагу США. Що стосується блокчейну, його вплив вже виходить за межі компаній типу BlackRock і Robinhood. Наприклад, Джеймі Даймон (голова JPMorgan) нещодавно заявив, що блокчейн може вирішити багато проблем у фінансових послугах. Я вважаю, що банківська сфера вже починає приймати підвищену ефективність блокчейну.

Wilfred Frost: Ви все ще твердо вірите у довгостроковий бичий тренд і в те, що після корекції ринок відновиться. Як краще визначити, коли саме настане цей початковий відкат? Я недавно слухав ваше інтерв’ю на CNBC, де ви сказали, що ринок зазвичай досягає піку на хороших новинах, що здається протилежним логіці. Чи вже є такі хороші новини, що вказують на можливий пік короткострокового ринку?

Tom Lee:

Це дуже складне питання. Зараз є кілька ознак, що базуються на досвіді. Наші корпоративні клієнти поки що не демонструють дуже оптимістичних настроїв щодо ринку, і я вважаю, що поки ще не настав момент, коли хороші новини вже не зможуть підштовхнути ринок вище. Саме тому хороші результати першого тижня січня — позитивний знак, і, здається, ми закінчимо місяць з позитивною прибутковістю, що свідчить про сильний початок року.

Ще один індикатор — маржинальний борг. Ми слідкуємо за ним на Нью-Йоркській біржі, і він зараз на історично високому рівні, але з темпом зростання лише 39%. Зазвичай для досягнення локального максимуму потрібно, щоб річний приріст боргу був близько 60%. Тому можливо, що кредитне плече ще зросте, і це може сигналізувати про локальний максимум ринку.

Макроекономіка: торгові війни і ФРС

Wilfred Frost: Обговоримо кілька макроекономічних факторів. Перш за все — торгові питання. Я пам’ятаю, що минулого року ви казали, що вплив торгової війни був не таким поганим, як очікувалося. Однак минулі вихідні принесли нові загрози тарифів, зокрема щодо Гренландії, а також щодо Великої Британії і ЄС. Здається, Великобританія може піти на компроміс, а ЄС — вжити заходів у відповідь. Чи турбує вас це в короткостроковій перспективі?

Tom Lee:

Так, я трохи хвилююся, але не надто. Вважаю, що минулого року інвестори реагували надмірно на ескалацію тарифних переговорів і невизначеність, і ринок зазнав значних втрат, але цього року реакція, ймовірно, буде більш раціональною і зменшиться вдвічі. Проте залишаються невизначеності, наприклад, як буде вирішено питання з рішенням Верховного суду щодо тарифів. Якщо рішення буде несприятливим для Трампа, це може послабити позиції США у переговорах, і Білий дім може вжити більш радикальних заходів, що спричинить додаткову невизначеність. Однак я нещодавно бачив новини, що деякі аналітики вважають, що Верховний суд може підтримати політику Трампа, тому остаточний результат ще не визначений.

Wilfred Frost: Ще один важливий макроекономічний фактор — це ФРС. Минулого серпня ви казали, що зниження ставок — це добре для ринку, але сумнівалися у незалежності ФРС. Однак тоді ви не дуже зосереджувалися на можливих втручаннях. Як ви оцінюєте цю ситуацію зараз?**

Tom Lee:

Я вважаю, що ситуація лишається схожою. ФРС справді стикається з прихованими загрозами, зокрема розслідуванням Мін’юсту. Однак у Білої доми все ще є голоси, які наголошують, що не слід повністю послаблювати незалежність ФРС. Історія показує, що ФРС залишається однією з найважливіших інституцій у світі, і її послаблення може спричинити значну невизначеність.

Ми також знаємо, що термін повноважень голови ФРС Пауелла закінчується цього року. Тому зараз ситуація схожа на “дати час пройти”, оскільки очікується новий голова. Як тільки новий керівник займе посаду, Білий дім, ймовірно, буде задоволений. Щодо кандидатури на посаду голови ФРС — прогнози постійно змінюються, зараз зменшується ймовірність призначення Хассета, а зростає — WH і Рік Рір. Також широко очікується, що цього року зниження ставок буде більшим, ніж передбачають економічні дані.

Wilfred Frost: Тобто, якщо зміниться голова ФРС або цього року буде кілька знижень ставок, це в кінцевому підсумку буде позитивом для ринку?**

Tom Lee:

Так, я вважаю, що це буде позитивом для фондового ринку. З 2022 року інфляція залишається головною темою, і частково через те, що ФРС бореться з інфляцією і прагне зберегти свою довіру через жорстку монетарну політику. Але з економічних даних видно, що реальний рівень інфляції нижчий за офіційні показники. Наприклад, “реальна” інфляція — 1,8%, а середня — теж 1,8%. Основна причина високої інфляції — витрати на житло, але ціни на житло фактично знижуються. Враховуючи, що індекс споживчих цін (CPI) враховує витрати на житло із запізненням, я вважаю, що ФРС має простір для зниження ставок. Якщо доступність житла стане проблемою, потрібно вирішити питання з іпотечними ставками, і зниження ставок допоможе з цим впоратися. Також зменшення ставок може знизити навантаження на борги споживачів, наприклад, за кредитами. Тому я вважаю, що зниження ставок ФРС фактично може зменшити економічний тиск на багато американців.

Розподіл секторів: енергетика, сировина і технології

Wilfred Frost: Обговоримо, як інвестори можуть розподіляти активи. Чи вже “MAG 7” або “MAG 10” — найбільші компанії — переоцінені? Чи вони вже не підходять для інвестицій у 2026 році?**

Tom Lee:

Ми все ще позитивно налаштовані щодо “MAG 7”, оскільки впевнені у їхньому зростанні прибутків. Якщо ці компанії збережуть зростання, їхні результати будуть кращими за ринок. Однак цього року найбільш перспективними секторами є енергетика і базові матеріали. У грудні минулого року ми визначили ці два сектори як пріоритетні для інвестицій. Це пов’язано з логікою повернення до середніх значень — за останні п’ять років ці сектори показували дуже погані результати, але за даними 75-річної історії, такі глибокі спади зазвичай сигналізують про зміну тренду. Крім того, геополітична ситуація сприяє цим секторам.

Я очікую, що цього року індекс ISM знову підніметься вище 50, а з урахуванням зниження ставок ФРС, промисловий сектор, фінанси і малі капіталізації можуть показати гарні результати. Тому, хоча ми й любимо “MAG 7”, циклічні сектори можуть бути більш цікавими для інвестицій цього року.

Wilfred Frost: Обговоримо енергетичний сектор. Ви раніше казали, що короткостроково ціни на нафту не дуже оптимістичні, але ви позитивно ставитеся до енергетичних акцій.**

Tom Lee:

Так, це правда. Я розумію, що ціни на нафту і енергетичні акції не завжди йдуть разом. Частково це тому, що ціни на енергетичні акції відображають очікування щодо майбутніх цін на нафту. Я вважаю, що у короткостроковій перспективі ціни на нафту можуть бути слабкими або коливатися, але розвиток дата-центрів і перехід до альтернативної енергетики сприятимуть зростанню цін у довгостроковій перспективі, тому енергетичні акції можуть показати гарний результат.

Wilfred Frost: Щодо базових металів, особливо металів, їхні ціни вже зазнали значного зростання. Можливо, варто обговорити це разом із криптовалютами.

Якщо ціни на метали знизяться, чи будуть ці акції показувати слабкий результат? Чи залежить ваша прогноза від стабільності цін на золото, срібло і мідь?

Tom Lee:

Так, якщо ціни на золото, срібло і мідь цього року знизяться, то логіка інвестицій у базові матеріали може втратити сенс. Але я вважаю, що, хоча золото вже зросло значною мірою, срібло і мідь можуть показати хороші результати. Мідь, як промисловий метал, тісно пов’язана з індексом ISM. Якщо ціна на мідь зросте, це, ймовірно, підштовхне акції базових матеріалів.

Wilfred Frost: Фінансовий сектор був для вас дуже привабливим ще минулого серпня, і тоді ваші прогнози справдилися. Ці акції показали дуже сильний результат, і тепер їхні мультиплікатори (P/B) вже не такі дешеві. Ви все ще позитивно налаштовані щодо них?**

Tom Lee:

Так, вони вже не такі дешеві, але я вважаю, що їхній бізнес-модель зараз переосмислюється у позитивному ключі. Банки активно інвестують у технології і AI, і тому вони можуть стати головними бенефіціарами епохи “суперрозумних” технологій. Основні витрати банків — це зарплати співробітників, і я вважаю, що у майбутньому банки зможуть зменшити залежність від персоналу, що підвищить їхню прибутковість і зменшить коливання доходів. Тому я вважаю, що банки будуть переоцінені і матимуть більш високі мультиплікатори, схожі на технологічні компанії. У 90-х роках, коли я починав досліджувати банки, їхній P/B був близько 1, а P/E — 10, а зараз я вважаю, що вони заслуговують на ринкову премію.

Wilfred Frost: Хотів би більш детально поговорити про технології і AI. Ви все ще позитивно налаштовані щодо цього сектору, і ваші прогнози за останні 15 років були дуже точними. Але ви кажете, що у наступні 10 років лише 10% AI-компаній будуть хорошими інвестиціями. Це дивно, але ви все ще вірите у цю галузь?**

Tom Lee:

Так, я вважаю, що це характерно для будь-якої швидкозростаючої галузі. Наприклад, якщо поглянути на індустрію інтернету, то у 2000 році, 25 років тому, лише 2% компаній, що тоді були на ринку, вижили. Але ці 2% принесли набагато більший дохід, ніж 98% інших, і їхній результат був значно кращим за індекс S&P 500. Тому я вважаю, що у галузі AI, хоча понад 90% компаній, ймовірно, зазнають невдачі, успішні інвестиції зможуть компенсувати і перевищити втрати інших.

Зараз компанії зазвичай вже більш зрілі, але це змінюється. Це перший раз, коли все більше компаній зацікавлені в виході на ринок, не лише через IPO, а й через SPAC. Крім того, інвестиції у альтернативні активи — венчурний капітал, приватний капітал і приватний кредит — не дають LP (лізинг-партнерам) багато дивідендів. Тому капітал все більше йде у публічний ринок, що сприяє виходу нових компаній. За останні 12 місяців багато компаній на ринку показали сильний результат, і я бачу багато можливостей.

Wilfred Frost: Щодо великих компаній і акцій з високою капіталізацією — їхні оцінки дуже цікаві. Зазвичай вони цілком обґрунтовані через високий темп зростання. Я чув, що ви у іншому подкасті висловили ідею, що ці компанії можуть поступово перетворитися на щось на кшталт споживчих товарів, і отримати преміальні оцінки. Це нагадує Warren Buffett, який, можливо, раніше помітив цю тенденцію, наприклад, у Apple. Чи це ваша точка зору щодо цих компаній з високою капіталізацією? Навіть якщо Nvidia знизить темпи зростання, її оцінка може залишитися стабільною?

Tom Lee:

Так, можна згадати приклад Apple. Аналізатори з 80-х років, коли Apple ще була IPO, вважали її компанією з апаратним забезпеченням. Багато років вони вважали, що її P/E не має перевищувати 10. Але з часом Apple створила цілісну екосистему сервісів і утримання клієнтів, що довело, що вона — не просто апаратна компанія. У період 2015–2017 років я зустрічався з інституційними інвесторами, і вони наполягали, що Apple — це лише апаратна компанія, але тепер її оцінка змінилася кардинально.

Я вважаю, що зараз аналогічно дивляться на Nvidia — її вважають циклічною апаратною компанією з P/E близько 26. Насправді Nvidia — компанія з високою видимістю прибутків, але її оцінка — лише половина Costco. У мене є відчуття, що ці акції мають ще великий потенціал для подальшого зростання оцінки.

Wilfred Frost: Якщо макроекономічна ситуація буде гіршою за очікування, і ринок зазнає відкату, наприклад, зниження S&P 500 на 20%, ці акції — як споживчі товари — зменшать свої втрати або залишаться більш стабільними? Чи залишаться вони високоволатильними зростаючими акціями і будуть падати більше за ринок?**

Tom Lee:

Це хороше питання. У період корекції першими під удар потрапляють “переповнені” активи (згідно з Deep潮 TechFlow: “переповнені” — активи з високою концентрацією інвестицій або популярності). Тому “MAG 7” — великі позиції — можуть зазнати удару, але водночас, коли інвестори стають нервовими, вони можуть почати купувати саме ці компанії. Тому я вважаю, що неамериканські акції можуть зазнати більшого зниження, оскільки минулого року вони показали кращі результати, ніж американські. Якщо загостряться торгові напруження або з’являться невизначеності щодо глобальної економіки, то їхній відкат може бути більш значним.

ETF-продукти: Granny Shots

Wilfred Frost: Обговоримо ваші успіхи з ETF “Granny Shots”. Як я вже казав, минулого серпня їхній обсяг був близько 2–2,5 мільярдів доларів, а зараз він вже досяг 4,7 мільярдів доларів.**

Tom Lee:

Так, загальний обсяг вже досяг 4,7 мільярдів доларів, розподілений між трьома ETF. Granny GRNY — найбільший. Granny J, запущений у листопаді минулого року, — це ETF для малих і середніх компаній, і його активи становлять близько 355 мільйонів доларів. А також ETF для доходу — Granny ETF, що генерує дохід, — у грудні минулого року вперше виплатив дивіденди. Це зазвичай сприяє зростанню активів, оскільки з’являється чіткий дохідний потік. Цільовий дохід — близько 10%, і зараз активи цього продукту — приблизно 55 мільйонів доларів.

Wilfred Frost: Чи є зараз хорошим часом інвестувати у малі капіталізації або дохідні продукти замість традиційних?**

Tom Lee:

Я не люблю намагатися таймінгувати ринок. Наприклад, у січні минулого року Марк Ньютон попереджав про можливий відкат, і ринок упав більш ніж на 20%. Але ми все одно рекомендували інвесторам залишатися повністю інвестованими, і до липня вони вже відновили свої втрати.

Я вважаю, що малі і середні компанії вже довго показують слабкі результати, і навіть якщо буде відкат, це не змінить їхню тенденцію до сильного зростання протягом п’яти-шести років. Тому я залишаюся прихильником їхнього тривалого зростання.

Звичайно, якщо ринок загалом знизиться, Granny ETF не зросте. Тому будь-який інвестор, що купує ці ETF, має це враховувати. Але ці ETF обирають найсильніші компанії за ключовими темами, і під час ринкових відкатів вони, ймовірно, покажуть кращі результати, а під час відновлення — ще більш значний приріст.

Золото і криптовалюти

Wilfred Frost: Обговоримо золото і криптовалюти. Чому, на вашу думку, золото так добре показало себе минулого року?**

Tom Lee:

Я вважаю, що золото показало гарний результат з кількох очевидних причин і кількох менш очевидних. Очевидні — це: по-перше, у нинішньому інвестиційному середовищі з’явилася більше політичних і геополітичних невизначеностей. Світові війни, а також економічна ситуація в США, яка, хоча і непогана, сприяє напруженості у глобальній торгівлі і розколам. По-друге, центральні банки світу масово застосовують політику стимулювання, і США нарешті почали цикл послаблення — закінчення кількісного пом’якшення (QE), що підтримує золото.

Що стосується менш очевидних причин, то по-перше, Tether (найбільший стабільний токен у США) став найбільшим приватним покупцем золота. За моїми даними, кожен стабільний токен Tether забезпечений державними облігаціями, і вони отримують дохід від цих активів, використовуючи його для купівлі золота. Вважаю, що з липня минулого року Tether став одним із найбільших чистих покупців.

Wilfred Frost: Коли ви кажете “вірю”, чи це базується на конкретних даних? Порівняно з великими покупками золота центральними банками, наскільки масштабні покупки Tether?**

Tom Lee:

Так, ми бачили відповідні дані. Не можу точно сказати обсяг, але, за моїми оцінками, він може бути лише трохи меншим за обсяг покупок одного з центральних банків. Якщо поглянути на динаміку емісії USDT і цін на золото з липня минулого року, вони дуже тісно корелюють.

Ще один фактор — дослідження 2018 року показали, що інвестиційні переваги часто переходять між поколіннями. Наприклад, бебі-бумери люблять золото, покоління X — хедж-фонди, а зараз, коли молоді люди входять у робочий вік, вони знову цікавляться золотом, яке раніше любили їхні бабусі і дідусі. Це сприяє зростанню попиту.

Wilfred Frost: Я — мілленіал і люблю золото, але продав його занадто рано. Щодо золота, ви вважаєте його кінцевою валютою, чи просто товаром, як мідь або срібло? Це змінює наше уявлення про минулорічний дохід, наприклад, у JPMorgan і Nvidia, які показали близько 20% зростання. Якщо вважати золото кінцевою валютою, то ці активи можуть знизитися. Як ви це бачите?

Tom Lee:

Так, у нашому Fundstrat ми не рекомендували прямо купувати золото, але, можливо, варто було б. Ви правильно описали ситуацію: **якщо вважати золото товаром,