З точки зору опціонів та механізмів хеджування, аналізуємо справжню причину різкого падіння біткоїна

Автор: Джеф Парк (Директор з інформаційних технологій Bitwise)

Переклад: Дінг-Дінг, Odaily Planet Daily

Редакційне зауваження: 5 лютого ринок криптовалют знову зазнав різкого обвалу, обсяг ліквідацій за 24 години перевищив 2.6 мільярдів доларів, а Біткоїн у якийсь момент різко обвалився до 60 000 доларів, але, здається, на ринку досі немає чіткої згоди щодо причин цього падіння. Директор з інформаційних технологій Bitwise Джеф Парк з точки зору опціонів та механізмів хеджування додав нову аналітичну структуру.

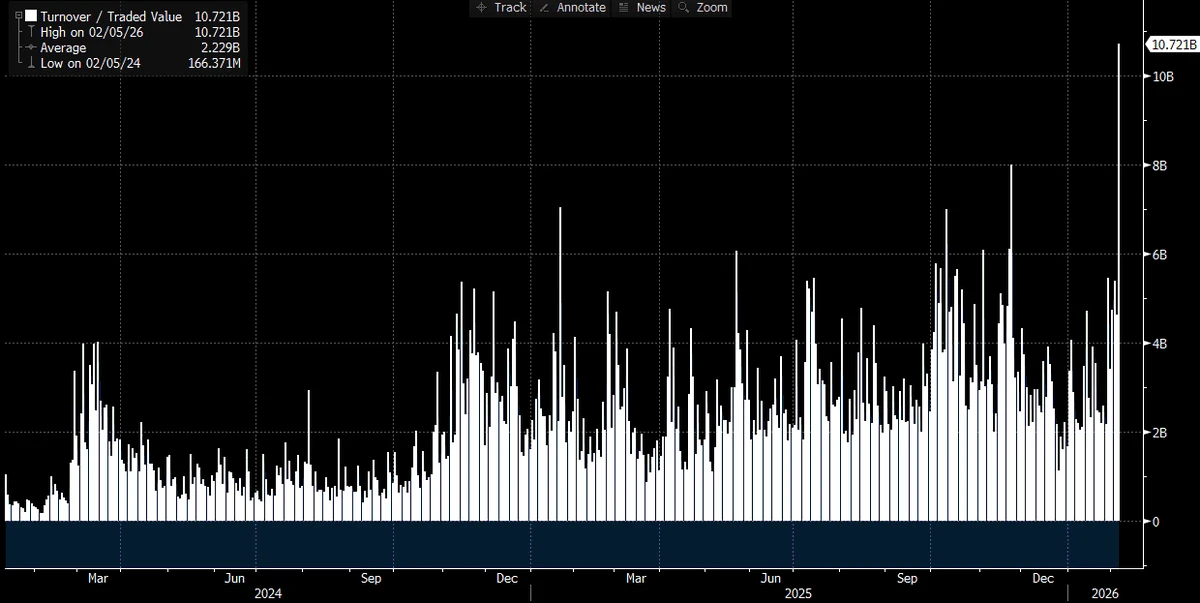

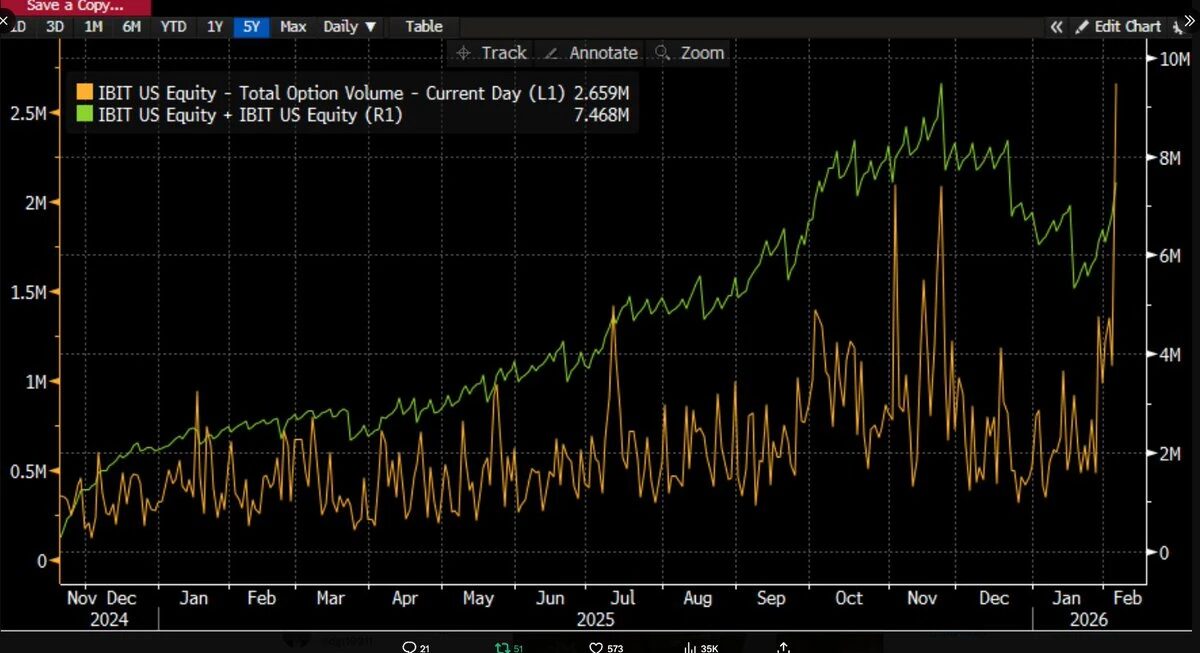

З часом, по мірі розкриття більшої кількості даних, ситуація стає все яснішою: цей різкий розпродаж, ймовірно, пов’язаний з ETF на Біткоїн, а сам день став одним із найінтенсивніших торгових днів на капіталовкладеннях за останні роки. Ми зробили цей висновок, оскільки обсяг торгів IBIT у цей день досяг історичного максимуму — понад 100 мільярдів доларів, що у двічі перевищує попередній рекорд (справді вражаюча цифра), а обсяг опціонів також оновив рекорд (див. графік нижче, це найвищий рівень контрактів з моменту запуску ETF). Що відрізняє цю ситуацію від попередніх — структура обсягу торгів: цього разу опціони переважно були орієнтовані на продаж (пут-опціони), а не на купівлю (з цим питанням ми ще детальніше розглянемо далі).

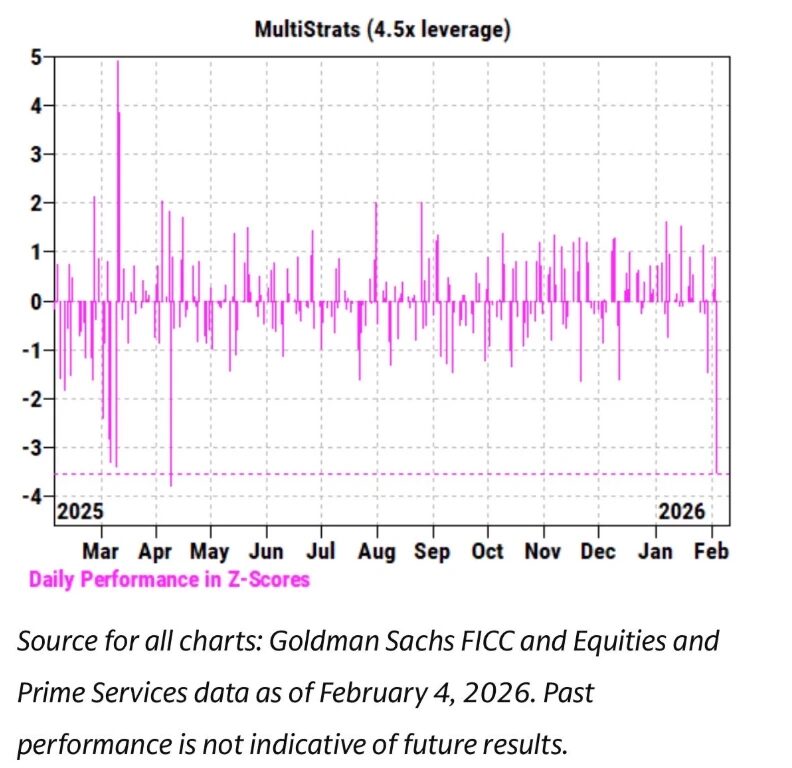

Одночасно, за останні кілька тижнів ми спостерігаємо дуже тісний зв’язок між рухом цін IBIT та акціями софтверної галузі та іншими ризиковими активами. Команда Goldman Sachs з питань приватного банкінгу (PB) також опублікувала звіт, у якому зазначено, що 4 лютого — один із найгірших днів у історії для мультистратегічних фондів, їх Z-score сягав 3.5. Це означає, що ймовірність такого екстремального випадку — лише 0.05%, тобто подія з дуже низькою ймовірністю, а її рівень — у 10 разів перевищує класичний поріг “чорного лебедя” (3-сигма), що становить приблизно 0.27%. Можна сказати, що це був руйнівний удар. Зазвичай саме після таких подій мультистратегічні фонди (pod shop) швидко втручаються, вимагаючи від усіх торгових команд негайно, без розбору, терміново зменшити леверидж. Це також пояснює, чому 5 лютого ситуація перетворилася на справжню кровопролитну різанину.

У такій ситуації, коли було оновлено багато рекордів і ціна за один день знизилася на 13.2%, ми очікували, що ETF, ймовірно, зазнає чистого викупу. З історичних даних це цілком логічно: наприклад, 30 січня, після падіння IBIT на 5.8% у попередню торгівельну сесію, був зафіксований рекордний викуп на 530 мільйонів доларів; або 4 лютого, коли IBIT у контексті послідовного падіння зазнав викупу приблизно на 370 мільйонів доларів. Тому в умовах ринку 5 лютого очікувати виведення від 500 мільйонів до 1 мільярда доларів цілком логічно.

Але реальність виявилася навпаки — ми спостерігаємо широке чисте накопичення. У цей день IBIT додав близько 6 мільйонів долей, що відповідало зростанню активів більш ніж на 2.3 мільярда доларів. Одночасно, інші Bitcoin ETF також отримали притік капіталу, і вся система ETF у цілому залучила понад 300 мільйонів доларів чистого потоку.

Цей результат досить дивує. Теоретично можна припустити, що сильне відновлення цін 6 лютого частково зменшило тиск на викуп, але перетворити це у чистий притік — зовсім інша справа. Це означає, що за цим стоять кілька факторів, які одночасно діють, але вони не можуть бути зведені до єдиного, лінійного наративу. З урахуванням наявної інформації я можу сформулювати кілька припущень, і на їх основі зроблю свої висновки.

По-перше, цей раунд розпродажу, ймовірно, стосується не чисто криптовалютних активів, а мультиактивних портфелів або стратегій, які мають у своєму складі не лише криптовалюти. Це може бути як згаданий раніше мультистратегічний хедж-фонд, так і портфельна модель типу Бейлд (BlackRock), що балансувала між IBIT і IGV (софтверний ETF), і в умовах сильних коливань була змушена автоматично переуравноважуватися.

По-друге, прискорення розпродажу Bitcoin, ймовірно, пов’язане з ринком опціонів, зокрема з структурою опціонів, орієнтованих на зниження.

По-третє, цей розпродаж не перетворився у виведення коштів з активів Bitcoin, що означає, що основна рушійна сила ринку — це “фінансові папери”, тобто позиції, які контролюються трейдерами і маркет-мейкерами, і які перебувають у стані хеджування.

З урахуванням цих фактів, я сформулюю свої основні припущення.

- Безпосереднім каталізатором цього розпродажу стала реакція мультиактивних фондів і портфелів, які при досягненні статистично аномічного рівня кореляції ризикових активів, ініціювали широке зниження левериджу.

- Це спричинило ще більш потужне зниження левериджу, у тому числі і Bitcoin-експозиції, але значна частина ризику була у “Delta-нейтральних” хедж-позиціях, таких як арбітражні операції, відносноцінові стратегії (наприклад, Bitcoin проти криптоакцій), а також інші структури, які зазвичай використовуються трейдерами для “загородження” залишкового Delta ризику.

- Це зниження левериджу викликало ефект “порожнього Gamma”, що ще більше посилило низхідний тиск і змусило трейдерів продавати IBIT. Але через надмірну силу розпродажу маркет-мейкери змушені були, не зважаючи на свої запаси, здійснювати чистий короткий продаж Bitcoin. Це, навпаки, створило нові запаси ETF і зменшило очікування масштабного відтоку капіталу.

Після цього, 6 лютого, ми спостерігали позитивний потік коштів у IBIT, деякі покупці (питання у тому, до якої категорії вони належать) обрали для покупки знизу після падіння, що додатково компенсувало ймовірний невеликий чистий відтік.

Спершу я схильний вважати, що початковий каталізатор цієї події — це розпродаж софтверних акцій, особливо враховуючи високу кореляцію між Bitcoin і софтверним сектором, яка навіть перевищує їхню кореляцію з золотом. Проілюстровано це двома графіками нижче.

Це логічно, оскільки золото зазвичай не є активом, яким активно торгують мультистратегічні фонди, хоча воно може входити до складу моделей RIA (заздалегідь розроблених портфельних схем). Тому я вважаю, що це ще раз підтверджує таку гіпотезу: центром цієї турбулентності є саме мультистратегічні фонди. І друге — це ще більш логічне припущення: цей потужний процес зниження левериджу справді включає Bitcoin-експозицію у стані хеджування. Наприклад, арбітражні операції з базисом Bitcoin на CME — один із найулюбленіших стратегій мультистратегічних фондів.

З урахуванням повних даних з 26 січня по вчора (дякуючи провідним аналітикам @dlawant за надані дані), графік базису CME для термінів 30, 60, 90, 120 днів (завдяки цим даним) показує, що базис найближчого місяця 5 лютого піднявся з 3.3% до 9%. Це один із найбільших стрибків з моменту запуску ETF, і він однозначно вказує на те, що базисні операції були масово закриті за командою.

Уявімо собі, наприклад, такі інституції, як Millennium або Citadel, — їх змусили “примусово закрити” позиції з базисом (продати спотові активи і купити ф’ючерси). Враховуючи їхню частку у системі ETF, зрозуміло, що ця операція могла спричинити значний вплив на структуру ринку. Я раніше вже писав про цю можливість.

Odaily Planet Daily додає: наразі масові продажі без розрізнення на внутрішньому ринку США, ймовірно, походять від мультистратегічних хедж-фондів. Ці фонди зазвичай використовують delta-нейтральні стратегії або працюють з відносною вартістю (RV) або факторною нейтральністю, і ці операції наразі розширюють спред, можливо, зростає кореляція з акціями зростання.

Приблизно оцінюючи: близько 1/3 ETF на Bitcoin належить інституціям, і з них приблизно 50% (можливо, більше) — хедж-фондам. Це досить значний швидкий потік капіталу, і якщо вартість фінансування або маржинальні вимоги зростуть у високоволатильному середовищі, ризик-менеджери втрутяться, і ці кошти швидко закриють позиції, особливо коли базисна прибутковість перестане виправдовувати ризикову премію. Варто зазначити, що сьогодні обсяг угод MSTR у доларах США — один із найвищих у історії.

Саме тому найбільша причина, через яку хедж-фонди найчастіше зазнають краху — це відомий “ризик спільних власників”: кілька фондів, що здаються незалежними, мають дуже схожі позиції, і коли ринок падає, — усі одночасно тікають у один вузький вихід, що призводить до того, що всі ризики знижуються до 1. У умовах такої низької ліквідності продажі — класичний приклад “ризику закриття”, і саме цю ситуацію ми спостерігаємо сьогодні. Це в кінцевому підсумку відобразиться у даних потоків ETF. Якщо ця гіпотеза вірна, після завершення всіх розрахунків я підозрюю, що ціна швидко відновиться, алевідновлення довіри потребуватиме часу.

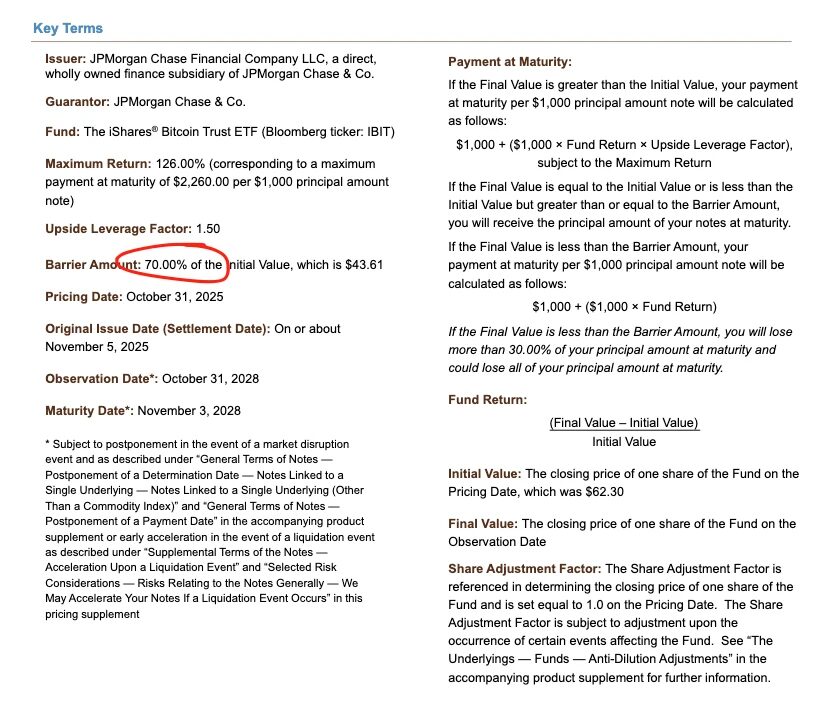

Це веде до третього висновку. Оскільки ми вже зрозуміли, чому в умовах широкого зниження левериджу продають IBIT, — залишається питання: що саме прискорює падіння? Одним із можливих “підпалювачів” є структуровані продукти. Хоч я й не вважаю, що масштаб ринку структурованих продуктів сам по собі може викликати цей розпродаж, але коли всі фактори одночасно і у спосіб, що перевищує будь-який прогноз за моделлю VaR, співпадають у часі, вони цілком можуть стати тригером для ланцюгової реакції ліквідації. Це одразу нагадало мені мій досвід роботи в Morgan Stanley. Там структуровані продукти з бар’єром “knock-in” для пут-опціонів (коли ціна активу досягає або перетинає певний рівень, опціон стає активним) часто спричиняли руйнівні наслідки. В окремих випадках зміна дельти опціонів перевищувала 1, що навіть не враховувалося моделлю Black-Scholes — адже у стандартній моделі для звичайних європейських опціонів дельта ніколи не перевищує 1. Наприклад, у ціновій документації JPMorgan за листопад минулого року, рівень “knock-in” був встановлений на 43.6. Якщо ці цінні папери продовжать випуск у грудні і ціна Bitcoin знизиться ще на 10%, у діапазоні 38–39 знову накопичиться багато таких “вузлових” рівнів, і це стане так званою “бурею у склянці”.

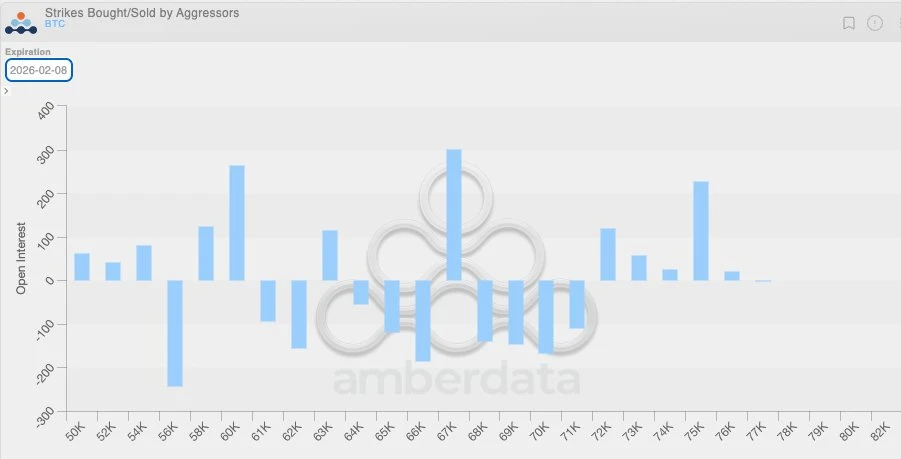

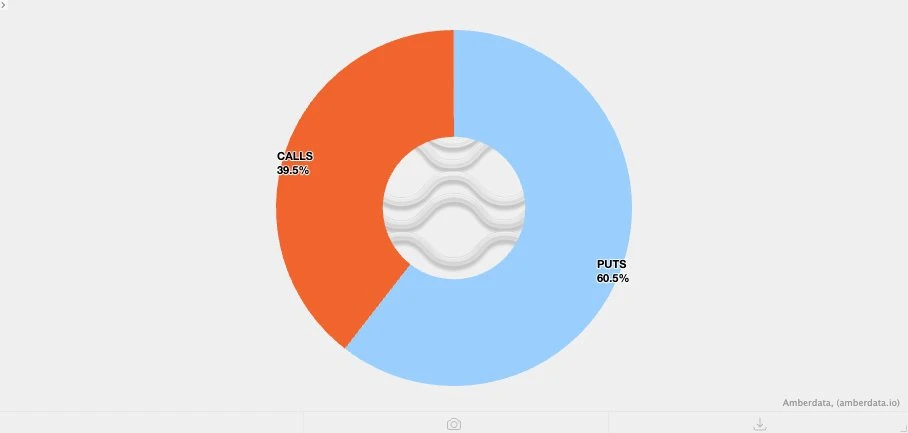

Якщо ці рівні будуть пробиті, і трейдери будуть хеджувати ризик “knock-in” шляхом продажу пут-опціонів, то при негативній динаміці Vanna швидкість зміни Gamma буде надзвичайно високою. У такій ситуації, як трейдери, — єдине, що залишиться — це агресивно продавати активи при слабкості ринку. Це саме те, що ми спостерігаємо: імпліцитна волатильність (IV) обвалюється до майже 90% історичних максимумів, до рівня катастрофічного стиснення, і в таких умовах трейдери змушені збільшувати короткі позиції в IBIT до рівня, що створює чистий приріст ETF. Це, безумовно, потребує певної моделювання, і без більш детальних даних про спред — важко стверджувати напевно, але з урахуванням рекордного обсягу торгів і глибокої участі авторизованих учасників (AP), така ситуація цілком можлива. Об’єднуючи цю динаміку з негативною Vanna і ще одним фактом, логіка стає яснішою. Оскільки раніше волатильність була низькою, і клієнти крипто-ринку останніми тижнями переважно купували пут-опціони, — це означає, що трейдери в крипто-секторі природно перебувають у стані “Delta-нейтральності” і недооцінювали потенційні великі коливання. Коли починається справжній великий рух, ця структурна дисбалансність ще більше посилює низхідний тиск. Графік розподілу позицій нижче ілюструє це: у діапазоні 64 000–71 000 доларів основні позиції трейдерів — це короткі Gamma у пут-опціонах.

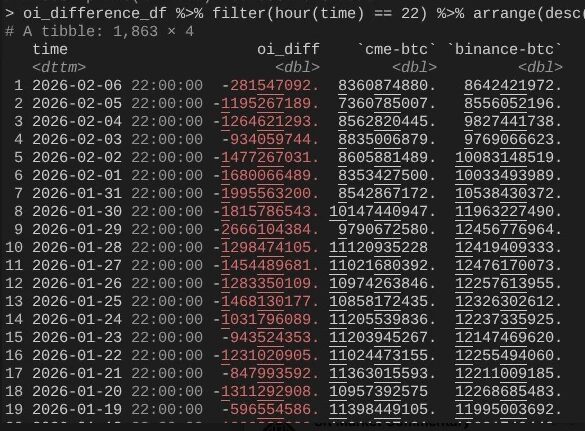

Це повертає нас до 6 лютого, коли Bitcoin здійснив сильний відскок понад 10%. Одним із цікавих явищ є те, що обсяг відкритих контрактів (OI) на CME швидше зростає, ніж на Binance (також дякую @dlawant за синхронізацію даних у часовому поясі EST) — з 4 по 5 лютого спостерігалося різке зниження OI на CME, що знову підтверджує ідею про масове закриття базисних позицій 5 лютого; а 6 лютого ці позиції могли бути відновлені для використання більш високого рівня базису, щоб компенсувати відтік капіталу.

Таким чином, вся логіка знову замикається: IBIT у цілому балансувалося між підписками і викупами, оскільки базисні операції CME відновилися; але ціна залишалася низькою через значне падіння OI на Binance, що свідчить про те, що частина тиску на зниження походить від коротких Gamma-позицій і примусових ліквідацій у крипто-ринку.

Це — найкраще пояснення ситуації 5 і 6 лютого. Це побудовано на кількох припущеннях і не є ідеальним, оскільки не має чіткої “винної” причини (як, наприклад, у випадку з FTX). Але головний висновок такий: цей розпродаж був викликаний не криптовалютним сектором, а традиційними фінансовими інструментами, що знизили ризики, і цей процес саме сприяв тому, що ціна Bitcoin опинилася у зоні, де хеджування “Gamma-нейтральних” позицій прискорює падіння. Це падіння не було зумовлене напрямленим ставленням до ринку, а — потребою у хеджуванні, і воно швидко змінилося 6 лютого (на жаль, ця різка зміна переважно вигідна традиційним нейтральним фондам, а не крипто-орієнтованим стратегіям). Хоча ця гіпотеза не дуже захоплююча, але хоча б дає певне розуміння: попередній розпродаж, ймовірно, не пов’язаний із подією 10/10.

Так, я не вважаю, що ситуація минулого тижня є продовженням процесу 10/10 з ліквідації. Я читав статтю, яка натякала, що цей хаос міг виникнути через фонд, що не належить до США, з Гонконгу, який займався іпотечними операціями з ієною і зазнав краху. Але у цій теорії є два очевидні недоліки. По-перше, я не вірю, що будь-який не криптовалютний брокер готовий обслуговувати таку складну мультиактивну торгівлю і давати 90-денний маржинальний буфер, при цьому не потрапляючи у стан неплатоспроможності при посиленні ризиків. По-друге, якщо іпотечні кошти купувалися через опціони IBIT для “зняття ризику”, то падіння ціни Bitcoin саме по собі не прискорювало б вивільнення ризиків — ці опціони ставали поза грою, і їхні греки швидко знижувалися до нуля. Це означає, що сама ця операція мала б включати реальний ризик падіння. Якщо хтось одночасно купує доларові/ієнові іпотечні спред-операції і продає IBIT пут-опціони, — тоді цей брокер, чесно кажучи, не заслуговує на існування.

Наступні кілька днів будуть надзвичайно важливими, оскільки ми отримаємо більше даних, щоб визначити, чи використовують інвестори цю ситуацію для створення нових попитів, і якщо так — це буде дуже оптимістичний сигнал. На даний момент мене дуже радує потенційний приплив капіталу у ETF. Я все ще переконаний, що справжні покупці ETF у стилі RIA (а не арбітражні хедж-фонди) — це досвідчені інвестори, і на рівні інституцій ми бачимо багато реальних і глибоких прогресів, що проявляється у всьому секторі, і це я помічаю і у колег з Bitwise. Тому я особливо звертаю увагу на ті чисті потоки капіталу, які не супроводжуються розширенням базису.

Насамкінець, усе це ще раз підтверджує, що Bitcoin у дуже складний і зрілий спосіб інтегрувався у глобальні фінансові ринки. Це означає, що коли ринок опиниться на боці протидії, зворотного тиску, — зростання буде ще більш стрімким, ніж будь-коли раніше.

Крихкість традиційних фінансових правил маржинальної торгівлі — це і є антикрихкість Bitcoin. Як тільки ціна відновиться — а я вважаю, що це неминуче, особливо після підвищення Nasdaq лімітів на відкриті опціони — нас чекає надзвичайно видовищний ринок.