Токенізовані товари перевищили 6 мільярдів доларів! Тренд залучення золота в блокчейн перевищує акції та фонди RWA

Ринок токенізованих товарів за шість тижнів виріс на 53%, до 6,1 мільярда доларів, оскільки перехід золота в блокчейн зробив його найшвидше зростаючою вертикаллю на ринку токенізованих активів реального світу. На початку 2026 року вартість ринку токенізованих товарів перевищить 4 мільярди доларів, при цьому домінують золоті продукти, з Tether Gold та PAX Gold, представленим Paxos, що займають понад 95% ринку, зростаючи швидше за токенізовані акції та фонди.

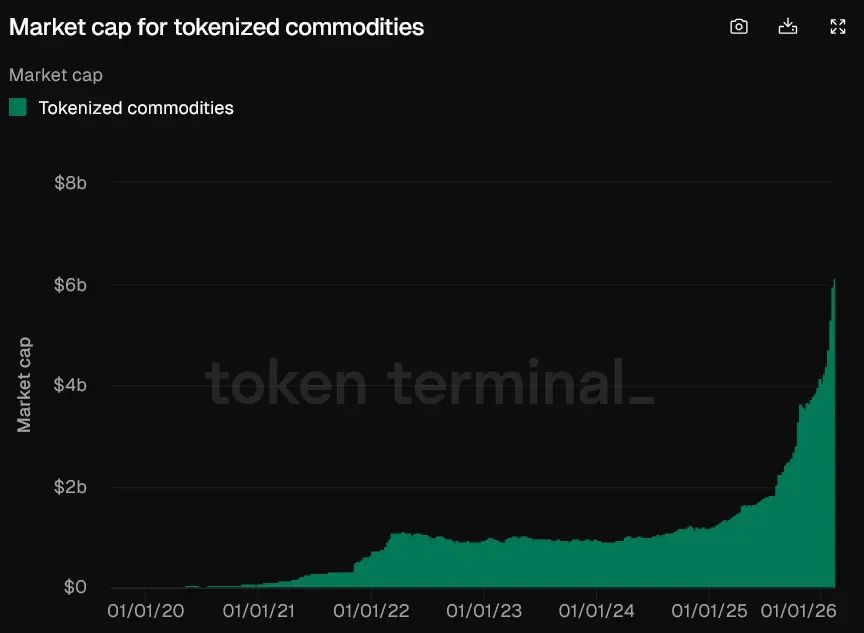

Вибуховий ріст за шість тижнів на 2 мільярди доларів

(Джерело: Token Terminal)

Ринок токенізованих товарів за менш ніж шість тижнів виріс на 53%, до понад 6,1 мільярда доларів, оскільки все більше золота переходить у блокчейн, що робить його найшвидше зростаючою вертикаллю на ринку токенізованих активів реального світу. За даними аналітичної платформи Token Terminal, на початку року вартість ринку токенізованих товарів була трохи більшою за 4 мільярди доларів, що означає, що з 1 січня його вартість зросла приблизно на 2 мільярди доларів.

Зростання на 2 мільярди доларів за шість тижнів — це приблизно 3,33 мільйона доларів на тиждень, що є дуже рідкісним для сегменту RWA (активи реального світу). Щоб зрозуміти значення цієї цифри, порівняймо з іншими категоріями RWA. Ринок токенізованих акцій становить лише 538 мільйонів доларів, і його зростання за шість тижнів ще не досягло рівня токенізованих товарів; ринок токенізованих фондів — 17,2 мільярда доларів, але за шість тижнів він виріс лише на 3,6%, приблизно на 620 мільйонів доларів, що значно менше ніж 2 мільярди у товарів.

Цей вибуховий ріст зумовлений головним чином стрімким зростанням цін на золото. Виникнення токенізованого золота припадає на період, коли ціна фізичного золота за останній рік зросла більш ніж на 80%, і 29 січня досягла історичного максимуму у 5600 доларів за унцію. Коли ціна золота стрімко зростає, інвестори, що володіють токенізованим золотом, отримують аналогічний прибуток і одночасно користуються перевагами блокчейну (торгівля 24/7, миттєве розрахунки, можливість дроблення). Такий «традиційний актив + зручність блокчейну» привертає значні інвестиції.

Порівняння токенізованих товарів з іншими RWA

Токенізовані товари: 6,1 мільярда доларів, зростання на 53% за шість тижнів, річне зростання 360%

Токенізовані фонди: 17,2 мільярда доларів, зростання на 3.6% за шість тижнів

Токенізовані акції: 538 мільйонів доларів (найменший масштаб)

Рейтинг швидкості зростання: товари > акції > фонди

Дані показують, що ринок токенізованих товарів домінує за рахунок золотих продуктів. Tether Gold і PAX Gold, представлені Paxos, займають понад 95% ринку токенізованих товарів. Така висока концентрація є і перевагою, і ризиком. Перевага — концентрація ліквідності, що забезпечує мінімальні спліти та глибину ринку при купівлі-продажу цих двох продуктів. Ризик — у разі проблем з Tether або Paxos (регуляторні санкції, технічні збої, суперечки щодо резервів), весь ринок токенізованих товарів може зазнати краху.

Стратегічні амбіції Tether щодо купівлі Gold.com за 1,5 мільярда доларів

У четвер Tether через покупку платформи з продажу дорогоцінних металів Gold.com вартістю 150 мільйонів доларів розширив свою стратегію токенізованих товарів, прагнучи збільшити канали доступу до токенізованого золота. Ця покупка має стратегічне значення: вона демонструє, що Tether прагне не лише домінувати на ринку стабільних монет (з долею понад 70% USDT), а й закріпитися у монополії на ринку токенізованого золота.

Gold.com — відома американська платформа роздрібної торгівлі дорогоцінними металами, що пропонує фізичні покупки та зберігання золота і срібла. Після купівлі Tether може направити своїх користувачів на Tether Gold (XAUt) або безпосередньо інтегрувати можливість купівлі токенізованого золота на платформі. Така «онлайн + офлайн» інтеграція дозволить охопити ширшу аудиторію інвесторів, включаючи тих, хто не знайомий з блокчейном, але бажає інвестувати в золото.

Ціна купівлі у 150 мільйонів доларів свідчить, що оцінка Gold.com може становити кілька сотень мільйонів доларів, що є високим показником для компанії з роздрібної торгівлі металами. Готовність Tether платити таку високу ціну свідчить про довгострокові перспективи токенізованого золота. Оскільки ціна золота постійно оновлює рекорди, попит на токенізоване золото може зростати експоненційно, а Tether вже закладає запаси та дистрибуційні канали, щоб зайняти провідні позиції у майбутній конкуренції.

Розходження цін між падінням біткойна і зростанням золота

На початку місяця ціна золота злегка знизилася до 4700 доларів за унцію, але станом на момент публікації знову піднялася до 5050 доларів. За даними CoinGecko, ціна біткойна з початку жовтня з високого рівня 126,08 тисяч доларів впала на 52.4%, у п’ятницю опустившись приблизно до 60 тисяч, але потім відновилася до 69 050 доларів.

Паралельно з ростом традиційних активів-укриттів, ціна біткойна знижувалася, що спонукало деяких аналітиків, наприклад, керівника Strike Jack Mallers, припустити, що хоча біткойн має ознаки твердої валюти, його все ще сприймають як «програмні акції». Інвестиційна компанія Grayscale також зазначила, що довгострокове твердження про біткойн як «цифрове золото» піддається випробуванню, і його недавня динаміка цін все більше нагадує високоризикові активи з високим зростанням, а не традиційні активи-укриття.

Це різке розходження — «золото +80%, біткойн -52%» — руйнує ідею, що «біткойн — цифрове золото». На тлі зростання глобальної невизначеності та геополітичних ризиків інвестори віддають перевагу перевіреному тисячоліттями золоту, а не 15-річному біткойну. Це свідчить про те, що в поточних умовах захисні властивості біткойна значно поступаються золоту.

Розвиток ринку токенізованих товарів у певній мірі є перемогою «традиційних активів-укриттів + блокчейн-технологій». Це доводить, що інвестори прагнуть не радикальних технологічних революцій (як спроба біткойна замінити фіат), а поступових технологічних удосконалень, що роблять традиційні активи, такі як золото, більш зручними для торгівлі. Такий прагматичний підхід може бути легше сприйнятий масовим ринком, ніж радикальні революції.

Для прихильників біткойна це важкий удар. Якщо навіть у кризових ситуаціях він не демонструє захисних властивостей, основна ідея цінності біткойна як активу для збереження вартості ставиться під сумнів. Однак оптимісти вважають, що цінність біткойна полягає не у короткостроковому захисті, а у довгостроковому хеджуванні інфляції фіату та системних ризиків. Нинішні невдачі не означають, що його довгострокова концепція зникне.

Пов'язані статті

Біткі Діно очищує резерви у 2000 біткоїнів, Ву Цзихань: це не постійний поворот

Майкл Сейлор: 6-річна стратегія DCA на Bitcoin — найбільша коли-небудь зафіксована

Майкл Сейлор під Strategy зазнав збитків у 9,5 мільярдів доларів від інвестицій у біткоїн

Інвестиції в ETF Dogecoin зупинилися, тоді як ціна DOGE тримається нижче $0.10

ETH короткострокове зниження на 1.09%: переміщення великих китів та ослаблення потоку коштів ETF тиснуть на ринок

Біткойн-гігант Pompliano з ProCap Financial викупляє акції, щоб утримати ринкову капіталізацію