IOSG Щотижневий огляд|Переформатування Ethereum: від Rollup-Centric до «шари безпеки та розрахунків» #313

Оскільки еволюція децентралізації рівня 2 стає дедалі складнішою, стратегічний фокус Ethereum повертається до основної мережі, зміцнюючи його позиції як найнадійнішого у світі «безпечного рівня розрахунків» завдяки інституціоналізованому масштабуванню та ендогенним механізмам безпеки, а його основна цінність змістилася з трафіку на суверенітет поселень.

(Резюме: )

(Додаток до фону: )

Зміст цієї статті

- Повернення до джерела: значення Ethereum

- Хибні уявлення про оцінку: Чому Ethereum не слід вважати «технологічною компанією»

- Реструктуризація парадигми: пошук цінових опор, що виходять за межі грошового потоку

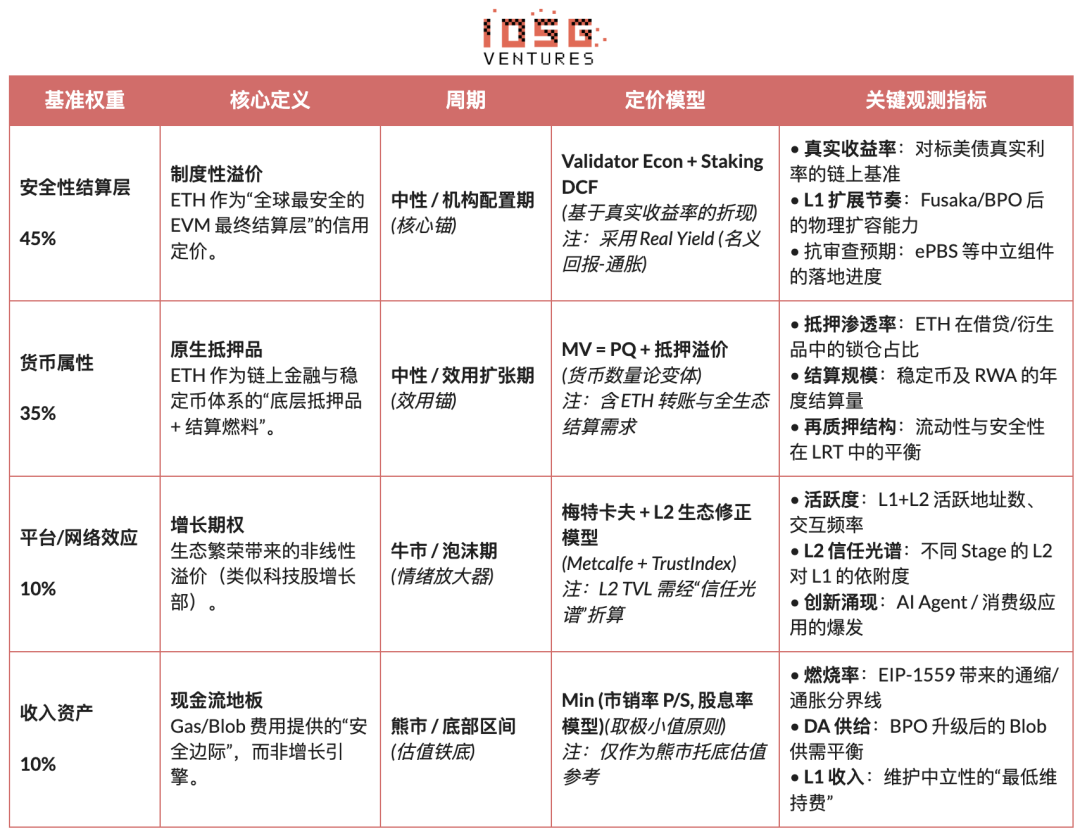

- Рівень розрахунків цінних паперів: основний анкер вартості (45%, період хеджування збільшено)

- Валютні характеристики: розрахунки та іпотека (35%, з урахуванням періоду розширення комунальних послуг)

- Ефекти платформи/мережі: Опції зростання (10%, Bull Amplifier)

- Активи доходу: мінімальний потік грошового потоку (10%, підтримка ведмежого ринку)

- Динамічне калібрування: макрообмеження та періодична адаптація

- Умовний шлях інституціоналізованої другої кривої

- Висновок: Цінність найтемнішої години закріплена

Автор | Джейкоб Чжао та Цзявей @IOSG

3 лютого 2026 року Віталік звернувся до X, щоб поділитися важливим роздумом щодо масштабування Ethereum. Оскільки практична складність еволюції Layer 2 до повністю децентралізованої форми знову визнається, а пропускна здатність основної мережі, як очікується, значно зросте в найближчі роки.Початкова ідея використовувати L2 як основний носій для масштабу Ethereum" більше не є актуальною。 Стратегічний фокус Ethereum — повернення до самої основної мережі — посилення своїх дій через інституціоналізоване масштабування та ендогенні механізми безпеки за протоколомНайнадійніший шар поселень у світіПозиціонування. Розширення більше не є єдиною метою.Безпека, нейтральність і передбачуваність, знову став основним активом Ethereum.

Зміни основи:

- Ethereum входить у «парадигму L1-first»: Оскільки основна мережа масштабується напряму, а комісії продовжують знижуватися, початкове припущення про покладання на L2 для виконання основної ролі масштабу більше не є дійсним.

- L2 більше не є «шардингом бренду», але спектр довіри: децентралізація L2 розвивається значно повільніше, ніж очікувалося, що ускладнює однородне успадкування безпеки Ethereum, а його роль переосмислюється як мережевий спектр з різними рівнями довіри.

- Основна цінність Ethereum зміщується з «потоку» на «суверенітет поселень»: Вартість ETH більше не обмежується доходом від газу чи blob, а його інституційною премією як найнадійнішого у світі рівня розрахунків EVM та активу нативної валюти.

- Стратегія масштабування адаптується до протоколу ендогенно: Виходячи з безперервного прямого розширення L1, дослідження нативних механізмів верифікації та безпеки на рівні протоколу може змінити межі безпеки та структуру захоплення значень L1–L2.

- Система оцінки зазнала структурної міграції: Вага цінної безпеки та інституційної довіри значно зросла, а комісій і ефектів платформи зменшилася, а ціноутворення ETH змінюється з моделі грошового потоку на модель премії активів.

Ця стаття буде заснована наФакти(технологічні та інституційні зміни, що відбулися),Механізм(Вплив на логіку захоплення вартості та ціноутворення),Дедукція(значення розподілу та ризику-винагороди) моделі ціноутворення EthereumЗсув парадигмиЗРеструктуризація оцінкиРозширте аналіз.

Повернення до походження: цінності Ethereum

Ключ до розуміння довгострокової цінності Ethereum полягає не в короткострокових коливаннях цін, а в його послідовній філософії дизайну та орієнтації на цінність.

- Достовірна нейтральність: Основна мета Ethereum — не максимізувати ефективність чи прибутки, а стати надійною та нейтральною інфраструктурою — правила відкриті, передбачувані, не сприяють жодному учаснику, не контролюються однією організацією, і будь-хто може брати участь без дозволу. Безпека ETH та його мережевих активів зрештою залежить від самого протоколу, а не від інституційного кредиту.

- Екологічний пріоритет, не дохідний пріоритет: Кілька ключових оновлень Ethereum відображають послідовну логіку прийняття рішень — активно відмовляючись від короткострокового доходу від протоколу в обмін на нижчі витрати на використання, більший екологічний масштаб і більшу стійкість системи. Її мета — не «збирати плату за проїзд», а стати незамінним нейтральним поселенням і базою довіри в цифровій економіці.

- Децентралізація як засіб: Основні мережі зосереджені на найвищому рівні безпеки та остаточності, тоді як мережі другого рівня знаходяться на іншому рівні спектра зв’язності, ніж mainnets: деякі успадковують безпеку mainnet і прагнуть до ефективності, інші цінують диференційовані функції. Це дозволяє системі обслуговувати як глобальні розрахунки, так і високопродуктивні застосунки замість L2 «брендового шардингу».

- Довгостроковий технічний маршрут: Ethereum дотримується повільного та певного шляху еволюції, ставлячи пріоритет на безпеку системи та надійність. Розробляється дорожня карта для трансформації з PoS до подальшої оптимізації механізмів розширення та підтвердженняСтійка, перевірена, незворотна коректність。

Рівень розрахунків безпеки: Стосується основної мережі Ethereum, яка надає незворотні сервіси фінальності для активів рівня 2 та он-чейн через децентралізовані вузли валідації та механізми консенсусу.

Такі речіРівень розрахунків безпекиРозташування — це знакВстановлення «суверенітету поселень» — це трансформація Ethereum з «конфедерації» до «федералізму», «конституційний момент» для створення цифрової держави Ethereum і важливе оновлення архітектури та ядра Ethereum.

Після Війни за незалежність США, за умовами системи Конфедерації, 13 штатів були схожі на розпливчастий союз: кожен штат друкував власну валюту і вводив тарифи один на одного, і кожен штат користувався вільним ходом: користувався спільною національною обороною, але відмовлявся платити; Насолоджуйтеся брендом альянсу, але вперед. Ця структурна проблема призвела до зниження національного кредиту та неможливості об’єднати зовнішню торгівлю, що серйозно гальмує економіку.

1787 рік став «Конституційним моментом» для Сполучених Штатів, і нова Конституція надала федеральному уряду три ключові повноваження: пряме оподаткування, контроль міжштатної торгівлі та єдину валюту. Але те, що справді оживило федеральний уряд, — це економічний план Гамільтона 1790 року, згідно з яким федеральний уряд взяв на себе державний борг, виплачений за номінальною вартістю для відновлення національного кредиту,Створення Національного банку як фінансового центру。 Об’єднаний ринок створив ефекти масштабу, національний кредит залучив більше капіталу, а будівництво інфраструктури отримало фінансові потужності. Сполучені Штати перетворилися з 13 малих держав, які захищали одне одного, до найбільшої економіки світу.

Сучасна екосистема EthereumСтруктурна дилема абсолютно послідовна。

Кожен L2 — це як «суверенна держава», кожна має власну базу користувачів, пул ліквідності та токен управління. Ліквідність розбивається на шматки, існує багато тертя між взаємодіями L2, а L2 користується рівнем безпеки та брендом Ethereum, але не може повернути цінність L1. Раціонально, щоб кожен L2 у короткостроковій перспективі блокував ліквідність на власному ланцюгу, але всі L2 це роблять і втрачають основну конкурентну перевагу всієї екосистеми Ethereum.

Дорожня карта, яку зараз просуває Ethereum, — це, по суті, його конституція та створення центральної економічної системи, тобто встановлення «суверенітету поселень»:

- Native Rollup Precompilation = Федеральна конституція。 L2 може вільно створювати диференційовані функції поза межами EVM, тоді як частина EVM може отримувати перевірку безпеки на рівні Ethereum через нативну прекомпіляцію. Звісно, можна не підключатися, але ціною втрати безнадійної сумісності з екосистемою Ethereum.

- Синхронна композиційність = Уніфікований ринок。 Бездовірна взаємодія та синхронна композиція між L2 і між L2 і L1 стають можливими завдяки таким механізмам, як нативна прекомпіляція Rollup, яка безпосередньо усуває «міждержавні торговельні бар’єри» і ліквідність більше не затримується на їхніх відповідних островах.

- Реконструкція захоплення значення L1 = федеральна податкова повноваження。 Коли всі ключові взаємодії між L2 повернуться до поселення L1, ETH знову стане центром поселень і якорем довіри всієї екосистеми. Той, хто контролює шар поселень, отримує цінність.

**Ethereum використовує єдину систему розрахунків і верифікації, щоб перетворити фрагментовану кокосистему L2 на незамінну «цифрову націю», що є історичною необхідністю. Звісно, процес переходу може бути повільним.**І історія показує, що після завершення цієї трансформації мережевий ефект вийде далеко за межі лінійного зростання епохи фрагментації. Сполучені Штати перетворили 13 малих штатів на найбільшу економіку світу з єдиною економічною системою.Ethereum також перетворить розпливчасту екосистему L2 на найбільший безпечний рівень розрахунків і навіть на глобального фінансового оператора.

▲ Дорожня карта оновлення Ethereum Core та вплив на оцінку (2025-2026)

Непорозуміння оцінки: чому Ethereum не слід вважати «технологічною компанією»

Застосування традиційних моделей оцінки бізнесу (P/E, DCF, EV/EBITDA) до Ethereum фактично є одним із нихНеправильна категорія。 Ethereum — це не компанія, яка прагне максимізувати прибуток, а відкрита інфраструктура цифрової економіки. Підприємства прагнуть максимізувати цінність для акціонерів, тоді як Ethereum прагне максимізувати екологічний масштаб, безпеку та стійкість до цензури. Для досягнення цієї мети Ethereum неодноразово активно знижував доходи від протоколу (наприклад, через EIP-4844, який структурно знижує вартість випуску даних L2 шляхом впровадження Blob DA і знижує доходи від комісій L1 від даних rollup). З точки зору компанії, це схоже на «самознищення доходів», але з точки зору інфраструктури вона жертвує короткостроковими витратами в обмін на довгострокові премії за нейтралітет і мережеві ефекти.

Більш розумною структурою для розуміння є уявити EthereumГлобально нейтральний шар врегулювання та консенсусу: Забезпечити безпеку, остаточність і надійну координацію цифрової економіки. Цінність ETH відображається у багатьох структурних потребах — жорсткому попиті на остаточні розрахунки, масштабі фінансування на блокчейні та стейблкоїнів, впливі механізмів стейкінгу та спалення на пропозицію, а також довгострокових, «липких фондів», які виникають завдяки інституційному впровадженню на інституційному рівні, таких як ETF, корпоративні казначейські облігації та RWA.

Реструктуризація парадигми: пошук цінових опор поза грошовими потоками

ethval.com, запущений командою Hashed наприкінці 2025 року, надає вичерпний набір відтворюваних кількісних моделей для Ethereum, але традиційні статичні моделі важко вловлюють різкий поворот у наративі Ethereum у 2026 році. Тому ми повторно використовуємо його систематичну, прозору та відтворювану базову модель (що охоплює доходність, гроші, мережеві ефекти та структури пропозиції) уСтруктура оцінкиЗЛогіка вагибуло переформовано:

- Структурна реструктуризація: Відображає модель у**“Безпека, валюта, платформа, дохід”**Чотири квадранти вартості: класифікація та загальна ціноутворення.

- Ребалансування ваги: Суттєво збільшив вагу премії за цінні папери та розрахунки, послабивши граничний внесок доходу протоколу та розширення L2.

- Накладання контролю ризиків: Впровадження механізму автоматичного вимикання для сприйняття макро- та он-чейн-ризиків, щоб зробити систему оцінки адаптивною через цикли.

- Виключіть «кругові аргументи»: Моделі з поточними ціновими вхідними даними (такими як дефіцит стейкінгу, премія ліквідності) більше не використовуватимуться як якіри справедливої вартості, а залишатимуться лише як індикатори коригування позиції та апетиту до ризику.

Примітка: Наступні моделі не використовуються для точного точкового прогнозування, а використовуються для характеристики відносного напрямку ціноутворення різних джерел вартості в різних циклах

Рівень розрахунків безпеки: основний анкер вартості (45%, період хеджування збільшено)

БудемоРівень розрахунків безпекирозглядати його як основне джерело цінності для Ethereum і надавати йому еталонну вагу 45%; На етапі зростаючої макроневизначеності або зниження апетиту до ризику ця вага ще більше зростає. Це рішення походить із останнього визначення Віталіка про «справжнє масштабування Ethereum»: суть масштабування полягає не в підвищенні TPS, а в створенніПростір для блоку повністю підтримується самим Ethereum。 Будь-яке високопродуктивне середовище виконання, яке базується на зовнішніх припущеннях довіри, не є розширенням онтології Ethereum.

У межах цієї рамки цінність ETH головним чином відображається у:Кредитна премія для глобального рівня безсуверенних розрахунків, не доход від угоди. Ця премія підтримується структурними факторами, такими як розмір валідатора та децентралізація, довгостроковий запис безпеки, впровадження на інституційному рівні, чіткість шляхів відповідності та ендогенний механізм перевірки протоколу.

Щодо конкретного ціноутворення, ми переважно використовуємо два взаємодоповнюючі підходи:Економіка валідатораЗСтейкінг DCF (зі знижкою на сталий стейкінг), спільно зображуючи інституційну премію ETH як «глобальний безпечний шар розрахунків».

-

Економіка валідатора: Виходячи з відношення річного потоку стейкінгу на ETH до цільової істинної норми прибутку, виведено теоретичну справедливу ціну:

Fair Ціна = (Річний грошовий потік стейкінгу на ETH) / Цільовий реальний Yield

Цей вираз використовується для опису рівноважного взаємозв’язку між доходом і ціною як інструмент напрямної відносної оцінки, а не незалежної моделі ціноутворення.

-

Стейкінг DCF (зі знижкою на сталий стейкінг): Розглядайте ETH як довгостроковий актив, який може стійко генерувати реальний дохід зі стейкінгу, постійно дисконтуючи його грошовий потік:

M_staking = Загальний реальний грошовий потік стейкінгу / (дисконтна ставка − довгостроковий темп зростання)

ETH Ціна (стейкінг) = M_staking / Обіг Supply

По суті, цей рівень вартості не суперечить прибутковій здатності компаній, що базуються на платформі, але є подібнимКредит на розрахунки Глобальної мережі клірингу。

Валютні атрибути: розрахунки та іпотека (35%, переважно за періодом розширення комунальних послуг)

БудемоАтрибути валютиВважається джерелом цінності для другого ядра Ethereum і має еталонну вагу 35%, він стає основним опорним опором на нейтральних ринках або на етапах економічного розширення в блокчейні. Це рішення базується не на наративі «ETH еквівалентний долару США», а на його діяхРідне паливо для розрахунків і кінцеві заставні активи ончейн-чейнової фінансової системиСтруктурна роль. Безпека обігу стейблкоїнів, ліквідації DeFi та розрахунків RWA залежить від рівня розрахунків, підтримуваного ETH.

Щодо ціноутворення, ми використовуємо розширену форму теорії монетарної кількості (MV = PQ), але для випадків використання застосовуватимемо ETHІєрархічне моделюваннящоб впоратися з різницею порядку величини у швидкості циркуляції в різних сценаріяхМодель багатошарового попиту на гроші:

Високочастотний шар осідання(Платіж за газ, переказ стейблкоїна)

- M_transaction = Річний обсяг розрахунків за транзакціями / V_high

- V_high ≈ 15-25 (див. історичні дані на блокчейні)

Фінансовий шар проміжної частоти(DeFi-взаємодія, кредитування та кліринг)

- M_defi = Річний обсяг DeFi-розрахунків / V_medium

- V_medium ≈ 3-8 (на основі основного рівня плинності DeFi-протоколу)

Низькочастотний колатеральний шар(Стейкінг, повторне переслідування, тривале утримання)

- M_collateral = Загальна заставна вартість ETH × (1 + премія ліквідності)

- Премія ліквідності = 10-30% (компенсація, що відображає жертви ліквідності)

Платформа / Мережевий ефект: Варіанти зростання (10%, Bull Amplifier)

Платформні та мережеві ефекти вважаються варіантами зростання в оцінці Ethereum, при цьому вага становить лише 10%, щоб врахувати нелінійну премію, спричинену екологічним розширенням під час бичачого ринку. Ми використовуємо модель Меткалфа, модифіковану довірою, щоб уникнути рівного зважування L2 активів з різними рівнями цінності в оцінку:

- Модель Меткалфа: M_network = a × (Активні користувачі)^b + m × σ (L2 TVL_i × TrustScore_i)

- Ціна оцінки ефекту платформи/мережі:ETH Ціна (мережа) = M_network / Циркуляція Supply

Активи доходу: мінімальний рівень грошового потоку (10%, підтримка ведмежого ринку)

Ми розглядаємо доходи від протоколу як частину системи оцінки EthereumМінімальний рівень грошового потоку, це не двигун зростання, теж з вагою 10%. Цей шар переважно функціонує під час ведмежого ринку або фаз екстремального ризику, щоб визначити мінімальні межі оцінки.

Плати за газ і блоби забезпечують найнижчі експлуатаційні витрати мережі та впливають на структуру постачання через EIP-1559. Щодо оцінки, ми використовуємо модель співвідношення ціни до продажів і рентабельності витрат, а також беремо консервативне значення собівартості, яке використовується лише як нижній орієнтир. У міру розширення основної мережі важливість доходів від протоколу зменшується, а її основна роль відображається у запасі безпеки на етапі зниження рівня.

- P/S модель підлоги:M_PS = Річний протокольний дохід × P/S_multiple

- Ціна оцінки співвідношення ціна до продажу:ETH Ціна (PS) = M_PS / Циркулююча пропозиція

- Моделі доходності витрат:M_Yield = Річний дохід за протоколом / Цільова плата Yield

- Вартість оцінки доходу за оплатою:ETH Ціна(Дохідність) = M_Yield / Циркулююча пропозиція

- Мінімальне ціноутворення грошового потоку(Візьмемо мінімальне значення обох):P_Revenue_Floor = min(P_PS, P_Yield)

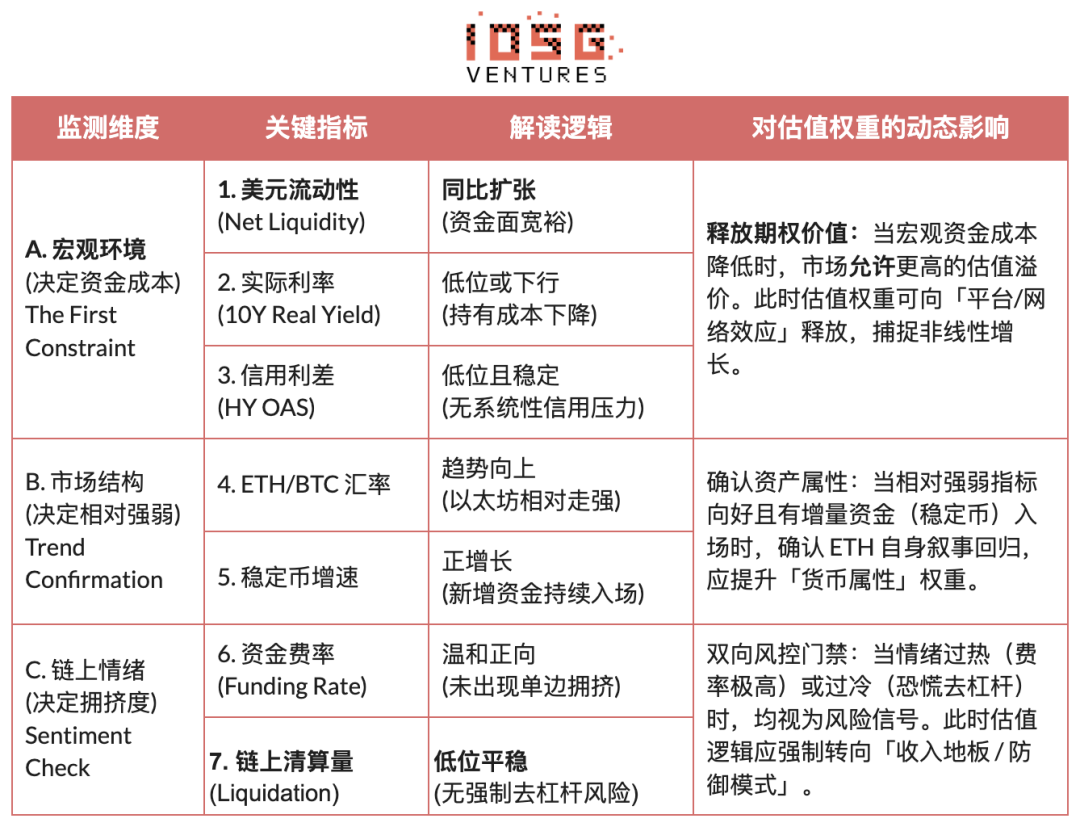

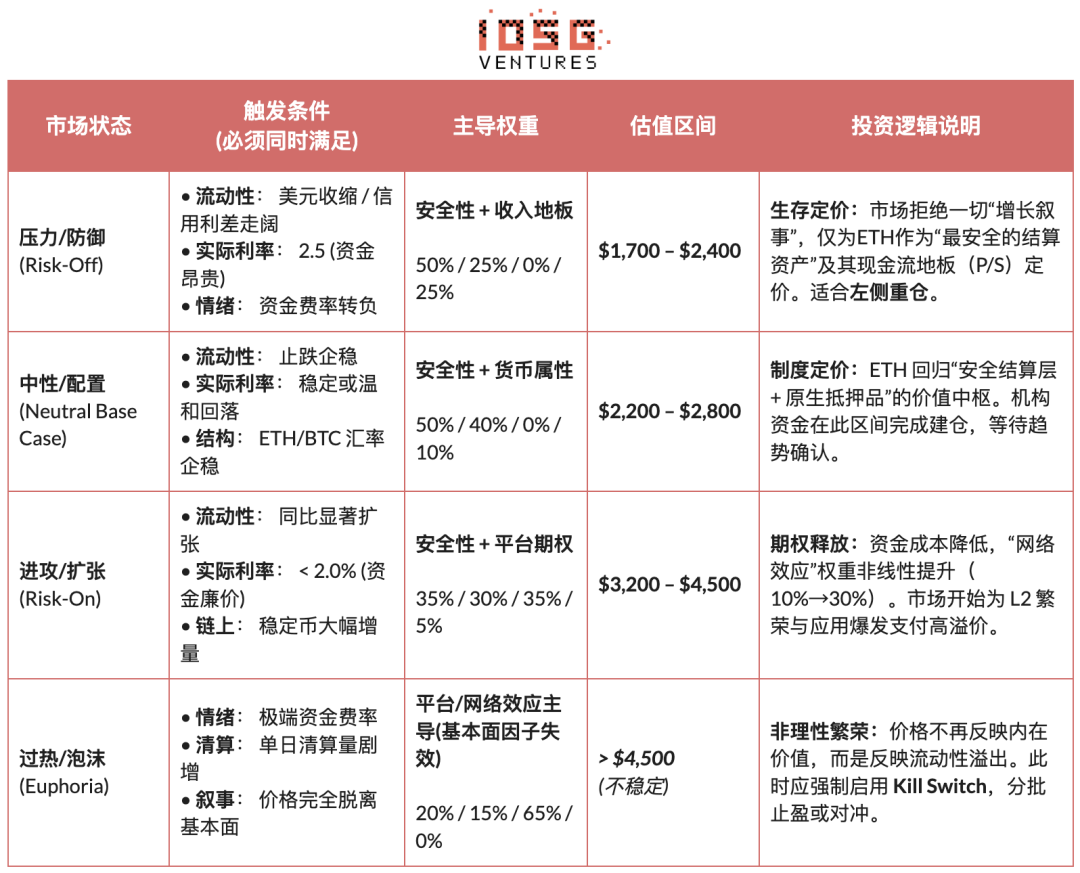

Динамічне калібрування: макрообмеження та періодична адаптація

Якщо попередня стаття встановлює «внутрішній центр вартості Ethereum»,У цьому розділі представлено набір основ, незалежних від основ"Система адаптації зовнішнього середовища".Оцінка не може відбуватися у вакуумі і має підлягати макрооточенню(вартість капіталу),Структура ринку(відносна сила) таНастрої на блокчейні(Затор) три основні зовнішні обмеження. На основі цього будується ujemeМеханізм адаптації до режиму, динамічно коригує вагу оцінки в різних циклах — випускає премії за опціонами під час періоду пом’якшення та відступає до мінімуму доходів у період хеджування, щоб досягти стрибка від статичної моделі до динамічної стратегії. (Примітка: Через обмеження простору ця стаття показує лише логічний фреймворк цього механізму (आणि.) )

Умовний шлях інституціоналізованої другої кривої

Попередній аналіз базується на технологіях, оцінці та циклічній логіці системи шифрування, і цей розділ розглядає інший рівень проблеми:Коли ETH більше не буде оцінюватися виключно крипто-нативними фондами, а поступово інтегрується у традиційну фінансову систему, як зміняться його цінові сили, атрибути активів і структура ризику?。 Друга крива інституціоналізації — це не розширення існуючої логіки, а переосмислення Ethereum екзогенними силами:

- Зміни атрибутів активів (Beta → Carry): Спотові ETH ETF вирішують питання відповідності та зберігання, і суть залишається впливом ціни; У майбутньому розвиток стейкінг-ETF стане першимOnchain дохід впроваджується в інституційну систему через комплаєнс-операторів。 Таким чином, ETH перейшов від «безвідсоткового, високоволатильного активу» до «активу розподілу з передбачуваною доходністю», а потенційні покупці розширилися від транзакційних фондів до пенсійних, страхових і довгострокових рахунків, чутливих до доходу та тривалості.

- Зміна використання (утримання → використання): Якщо інституції більше не розглядають ETH лише як торговий об’єкт, а почнуть використовувати його як врегулювання та інфраструктуру. Чи то токенізований фонд JPMorgan, чи впровадження відповідних стейблкоїнів і RWA на Ethereum, це показує, що попит на ETH зміщується від «утримання попиту» до «поточного попиту» — установи не лише тримають ETH, а й повністю займаються розрахунками, клірингом і управлінням ризиками.

- Невизначеність → ціноутворення: Оскільки регуляторні рамки стейблкоїнів (наприклад, GENIUS Act) поступово формуються в майбутньому, а дорожня карта та прозорість управління Ethereum зростають, регуляторні та технічні невизначеності, до яких інституції найбільш чутливі, систематично стискаються, що означає, що невизначеність починає оцінюватися, а не уникати.

Так звана «друга крива інституціоналізації» — цеЗміни в характері попиту, що забезпечує реальне джерело попиту на логіку оцінки «безпечний шар розрахунків + атрибути валюти», що сприяє переходу ETH від емоційно керованого спекулятивним активом до одночасного пред’явникаНалаштовуваністьЗФункціональні вимогиБазові активи.

Висновок: Ціннісна опора найтемнішої години

За минулий тиждень індустрія пережила жорстоке хрещення через зниження боргового навантаження, коли ринкові настрої впали до точки замерзання, що, без сумніву, є «найтемнішим моментом» у світі криптовалют. Песимізм поширюється серед практиків, і Ethereum, як актив, що найкраще відображає дух криптовалюти, також опинився в центрі бурі суперечок.

Однак, як раціональні спостерігачі, ми повинні проникати крізь туман паніки:Те, що зараз переживає Ethereum, — це не «колапс вартості», а глибока «міграція цінової якорної системи»。 З прямим розвитком масштабування L1, перевизначенням L2 для різних рівнів довіри мережевого спектра та активним поступленням місцем доходам від протоколу для безпеки та нейтральності системи, логіка ціноутворення ETH структурно зміниласяРівень розрахунків безпеки + атрибути нативної валюти.

На тлі високих макрореальних процентних ставок ліквідність ще не зменшилася, а опціони зростання на ланцюгах ще не були оцінені ринком, ціна ETH природно зійшлася і підтримується визначеністю розрахунків, перевіреними доходами та інституційним консенсусомІнтервал структурних значень。 Цей діапазон не є дном сентименту, а є центром вартості після виключення премії зростання на основі платформи.

Як довгостроковий будівник екосистеми Ethereum,Ми відмовляємося бути «безмозковими довгодумцями» ETH.。 Ми сподіваємося використати сувору логічну структуру, щоб розсудливо продемонструвати прогноз Nuestros: вищі оцінки будуть враховані ринком лише тоді, коли макроліквідність, апетит до ризику та ефекти мережі відповідатимуть тригерним умовам стану ринку.

Отже, для довгострокових інвесторів ключове питання наразі вже не в тому, щоб тривожно запитати «чи може Ethereum ще зростати?», а тверезо усвідомити —У сучасних умовах, який рівень основної вартості เรา купує за «мінімальною ціною»?

Пов'язані статті

Чому Віталік каже, що Ethereum має зараз створити «Технологію Святилища»

Дані: Якщо ETH опуститься нижче 1 975 доларів США, загальна сила ліквідації довгих позицій на основних централізованих біржах (CEX) досягне 9.32 мільярдів доларів США

Інститути повертаються до Ethereum, оскільки стейкінг досягає рекордних рівнів