Біткоїн прагне до 7,7 трильйонів доларів США капіталу, що залишається поза межами, оскільки Уолл-стріт вичерпує кошти для «купівлі на падінні»

Сьогодні вранці я прочитав досить гострий аналіз, який виходить за межі звичних графіків та ринкових прогнозів, з однією помітною заявою: майже більше немає «грошей, що стоять осторонь ринку».

Якщо це правда, то це кидає виклик давно існуючому припущенню як на ринку криптовалют, так і на традиційному — що існує значна кількість вільних капіталів, які очікують повернення у ризикові активи, такі як Bitcoin і акції.

Готівка зазвичай вважається безпечним клапаном і «сухою зброєю» для наступного етапу зростання після корекцій. Коли інвестори вірять, що ліквідність залишається достатньою, зниження цін часто сприймається як можливість для купівлі.

Але якщо більша частина цих коштів вже була інвестована, це ускладнює ситуацію з ліквідністю, ціновою динамікою Bitcoin і загальним ринковим настроєм.

Коли графік показує, що «осторонні» ресурси вичерпано, відчуття зазвичай дуже прямолінійне: ринок занадто сильно розтягнутий, будь-який поштовх може перерости у глибоку корекцію, і дрібні інвестори зазвичай перші зазнають збитків.

Пост від Global Markets Investor стверджує, що вільні гроші «зникли» з трьох основних секторів: портфелів приватних інвесторів, взаємних фондів і професійних менеджерів фондів. Висновок досить ясний: оптимізм зруйнував захисний шар, і структура ринку стала більш вразливою.

Чому історія «грошей осторонь» завжди важлива

Проблема полягає не лише у одному твіті або графіку, а у тому, як ця історія формує поведінку ринку.

Віра у те, що ще багато капіталу очікує інвестування, змушує трейдерів купувати при падінні цін, сподіваючись на нову хвилю інвестицій. Навпаки, якщо всі вже «залізли», обережні інвестори будуть триматися осторонь довше. У криптовалютному секторі історії про ліквідність поширюються ще швидше за дані.

Реальність знаходиться у проміжній зоні. Деякі індикатори показують напруженість на ринку. Деякі сегменти мають дуже тонкий запас готівки. Однак загальна кількість грошей у системі залишається дуже великою — просто вона зосереджена в іншому «місці».

Саме ця різниця і є джерелом справжніх ризиків.

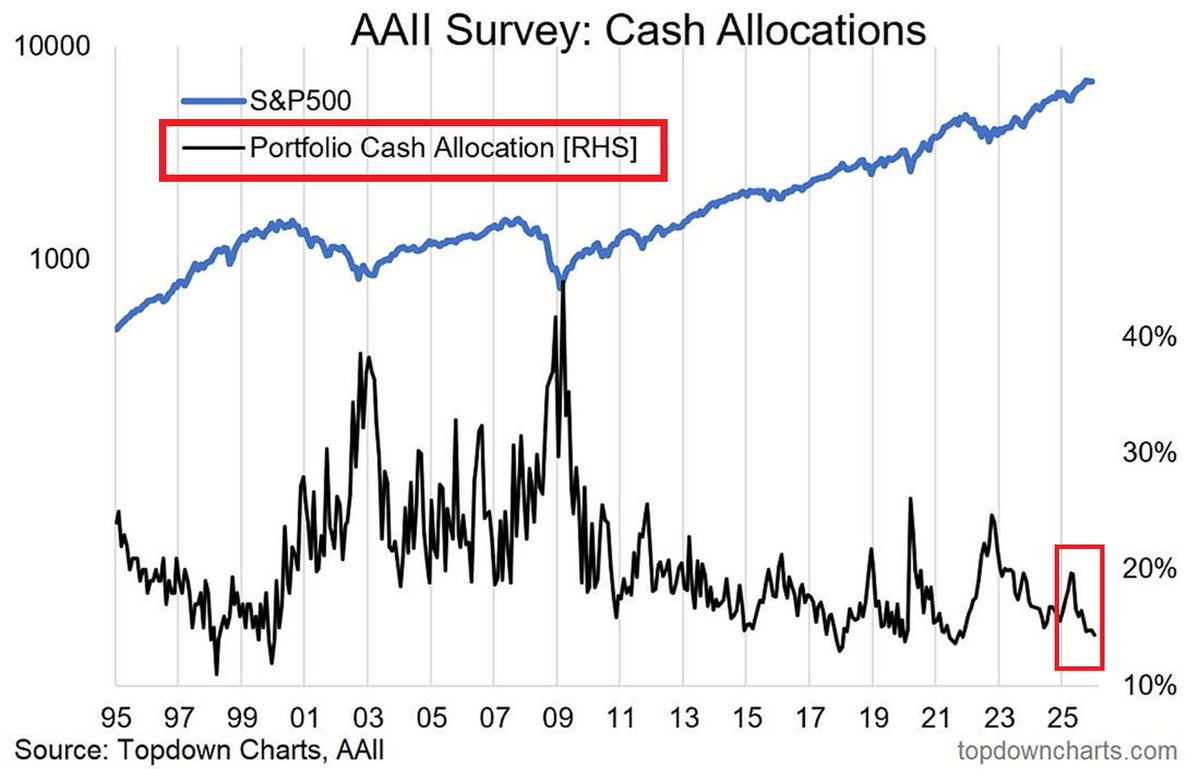

Готівка приватних інвесторів нижча за довгостроковий середній рівень

Найочевидніший показник — частка готівки у портфелях приватних інвесторів за даними опитування AAII.

До січня 2026 року середній рівень готівки становить близько 14,42%, що значно нижче за довгостроковий середній — 22,02%. Це відповідає загальному відчуттю: інвестори вже не чекають багато, а активніше беруть участь у ринку.

Наприкінці 2022 року — під час ринкової корекції — цей показник був близько 21–24%. Зниження з понад 20% до підліткових значень — суттєва зміна, яка свідчить про менший запас для поглинання шоків новими покупками.

Проте потрібно правильно розуміти суть: це дані опитування структури портфелів, що відображають ставлення і позиції інвесторів, а не повний облік депозитів у банках або повну карту ліквідності системи. Вони показують рівень готовності ризику і гнучкості, яку інвестори вважають за можливе зберегти.

Рівень готівки — це також психологічний індикатор: коли він зменшується, зазвичай зростає відчуття безпеки або тиск відповідати показникам.

Взаємні фонди підтримують тонкий запас ліквідності

Дані щодо взаємних фондів свідчать, що частка активів, які можна швидко конвертувати у готівку, залишається низькою, згідно з статистикою Investment Company Institute (ICI).

Рівень ліквідності фондових фондів наприкінці 2025 року становить лише близько 1–2%. Це не обов’язково означає небезпеку, оскільки фонди акцій за своєю природою мають високий рівень інвестиційної активності.

Ризик виникає, коли поведінка інвесторів у періоди волатильності різко змінюється. При тонкому запасі готівки фонди змушені продавати активи для виконання вимог щодо зняття — і зазвичай продають найліквідніші. Це може посилити падіння цін і поширитися на інші сектори.

Тут історія «грошей осторонь» має інше значення: не скільки грошей очікує на входження, а наскільки швидко система може створити готівку за вимогою. Тонкий запас змінює характер шоків.

Гроші не зникають — вони концентруються у фондах ринків грошей

Розмір «недосяжних» грошей у цій історії — у масштабах фондів ринків грошей.

Загальні активи цих фондів станом на середину лютого 2026 року становлять близько 7,77 трильйонів доларів — дуже велика сума у фінансових інструментах, що мають майже грошовий характер, з коротким терміном доходності і високою гнучкістю.

Це свідчить про сильний попит на безпеку, дохідність і можливість вибору. Інвестори можуть мати менше готівки у портфелях акцій, але зберігають значні суми у «бічних» інструментах через продукти ринків грошей.

Ці потоки грошей стають «зжатою пружиною» для ризикових активів, коли змінюються мотивації. Якщо короткострокова дохідність знизиться відповідно до зниження ставок, частина капіталу може повернутися у облігації, дивідендні акції, кредитування — і навіть криптовалюти. Швидкість обертання визначає ефект: повільне — підтримує стабільність, швидке — може спричинити бульбашки і залишити порожнечі у ліквідності.

Професійні менеджери фондів перебувають у стані високого інвестування

Ще один слабкий сигнал — рівень готівки у професійних менеджерів фондів за даними Global Fund Manager Survey від Bank of America.

Наприкінці 2025 року середній рівень готівки становить лише близько 3,3% — рекордно низький рівень за всю історію опитувань. Це свідчить про високий рівень ризикової готовності. При низькому рівні готівки можливість додаткових покупок при корекції обмежена; перша реакція — зменшення позицій, а не їх збільшення.

Саме це і є справжньою вразливістю: не стільки у наявності грошей, скільки у готовності покупців діяти.

Чому трейдерам криптовалют важливо враховувати цю історію

Криптовалюти дуже залежать від стану ліквідності, хоча зовнішній наратив може зосереджуватися на технологіях, політиці або ETF. Коли гроші дешеві і ризикова апетит зростає, криптовалюти отримують вигоду. При звуженні ліквідності кореляція з ризиковими активами зростає, і негативні коливання можуть настати швидко.

BlackRock у дослідженні зазначив, що Bitcoin дуже чутливий до реальної ставки по долару — подібно до золота і ринкових валют нових ринків.

Міжнародний аналітик Lyn Alden вважає Bitcoin «індикатором ліквідності» глобального масштабу у довгостроковій перспективі, коли короткостроковий шум зменшується.

Якщо короткострокова дохідність знизиться і великі потоки грошей покинуть інструменти ринків грошей, криптовалюти можуть отримати вигоду разом із іншими ризиковими активами. Навпаки, якщо станеться шок, що змусить фонди і менеджерів зменшити леверидж, криптовалюти також можуть опуститися, навіть якщо внутрішні фактори залишаються незмінними.

Висновок: концентрація грошей, напруженість позицій і нові тригери — ключові фактори

Заява «майже немає грошей осторонь» — це сильне вираження реальної напруги.

Рівень готівки приватних інвесторів нижчий за довгостроковий середній. Взаємні фонди підтримують тонкий запас ліквідності. Професійні менеджери тримають рекордно низький рівень готівки.

Але обсяг грошей у фондах ринків грошей залишається дуже великим. Ліквідність не зникла — вона змістилася у інше місце.

Ключовий момент — не у гаслах, а у причинах руху грошей: ставки, очікування зростання і політичні шоки. Наступний тригер буде набагато важливішим за будь-який твіт.

Пов'язані статті

Попит на ф'ючерси Bitcoin знижується до мінімумів 2024 року: чи виходять інституції?

3 Зелені дні підсилюють крипто-ETF тиждень, оскільки Bitcoin ETF додали $787 мільйонів

Біткойн ETF зазнають щоденних відтоків у розмірі $35.9M, тоді як ETF на Solana продовжують щотижневий ріст

Біткоїн недооцінений порівняно з золотом: аналітики сигналізують про ралі попереду