ETF Sui щойно запущено — ліквідність різко знизилася через відсутність потоку капіталу

Два спотові ETF, що відстежують Sui, офіційно торгувалися у США 18 лютого. Фонд SUIS від Canary входить на Nasdaq, а GSUI від Grayscale — на NYSE Arca.

Обидва продукти забезпечують доступ до Sui — блокчейну першого рівня, позиційного як високопродуктивне рішення, що конкурує з Ethereum — одночасно інтегруючи механізм стейкінгу.

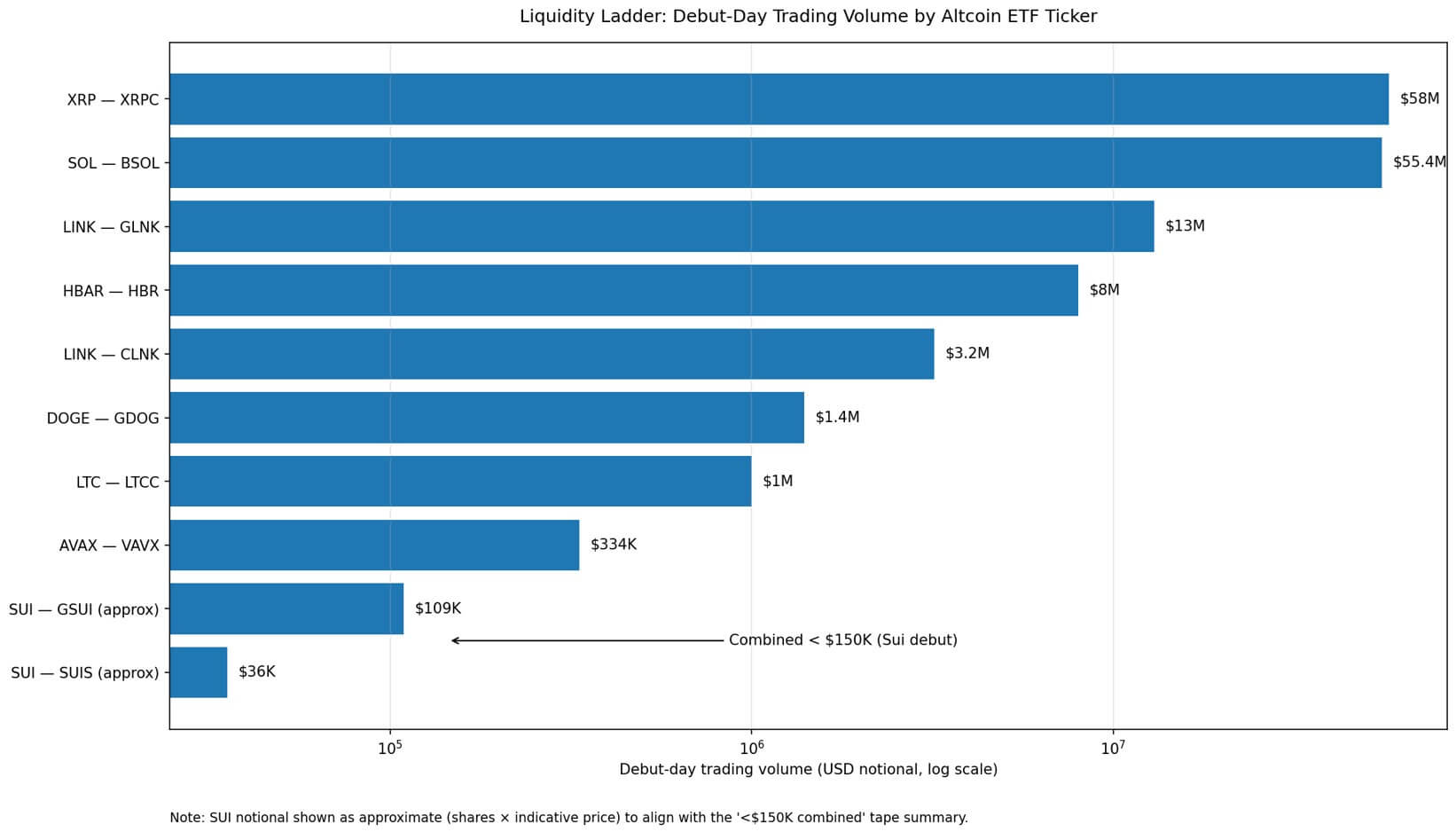

Після завершення першої торгової сесії GSUI зафіксувала лише близько 8 000 змін власників, тоді як SUIS торгувалася приблизно 1 468 акціями. Загальна номінальна вартість склала менше 150 000 доларів США — майже незначний рівень ліквідності на ринку ETF США.

Порівняно з попередніми дебютами, контраст дуже очевидний. ETF на Solana від Bitwise (BSOL) досяг 55,4 мільйона доларів торгової активності вже у перший день жовтня 2025 року. За місяць Canary відкрив XRP ETF (XRPC) з приблизно 58 мільйонами доларів. Тим часом два фонди Sui разом не досягають розміру великої інституційної блокової торгівлі.

Цей факт відображає структурний закон: чим далі актив від лідера за капіталізацією, тим сильніше знижується здатність активу активізувати ліквідність на вторинному ринку — навіть якщо регуляторна база, лістингова платформа та репутація емітента однакові.

Драбина ліквідності

Обсяг торгів у перший день лістингу є прямим індикатором готовності ринку. Він відображає:

- Скільки торгових столів готові створювати ринок

- Скільки інвестиційних радників приймають рішення про розподіл

- Скільки роздрібних платформ надають пріоритет відображенню продукту

- Природний двонапрямний рівень грошового потоку з самого початку сесії

Ринок ETF альткоїнів тепер має достатню кількість продуктів для формування чіткої стратифікації.

Провідна група складається з Solana та XRP із десятками мільйонів доларів ліквідності у перший день — що характерно для ліквідності інституційного рівня: вузькі спреди, активна діяльність маркет-мейкерів і здатність приймати великі обсяги без різких коливань цін.

Група середнього рівня більш волатильна. ETF Chainlink від Grayscale (GLNK) у перший день досяг приблизно 13 мільйонів доларів, тоді як конкурентний продукт Bitwise (CLNK) — близько 3,2 мільйона доларів.

Після цього йде «скеля ліквідності». Litecoin ETF (LTCC) від Canary досяг лише близько 1 мільйона доларів; ETF Dogecoin від Grayscale (GDOG) — близько 1,4 мільйона доларів; продукт Avalanche від VanEck (VAVX) — лише близько 334 000 доларів. ETF Hedera (HBR) — рідкісний виняток із приблизно 8 мільйонами доларів.

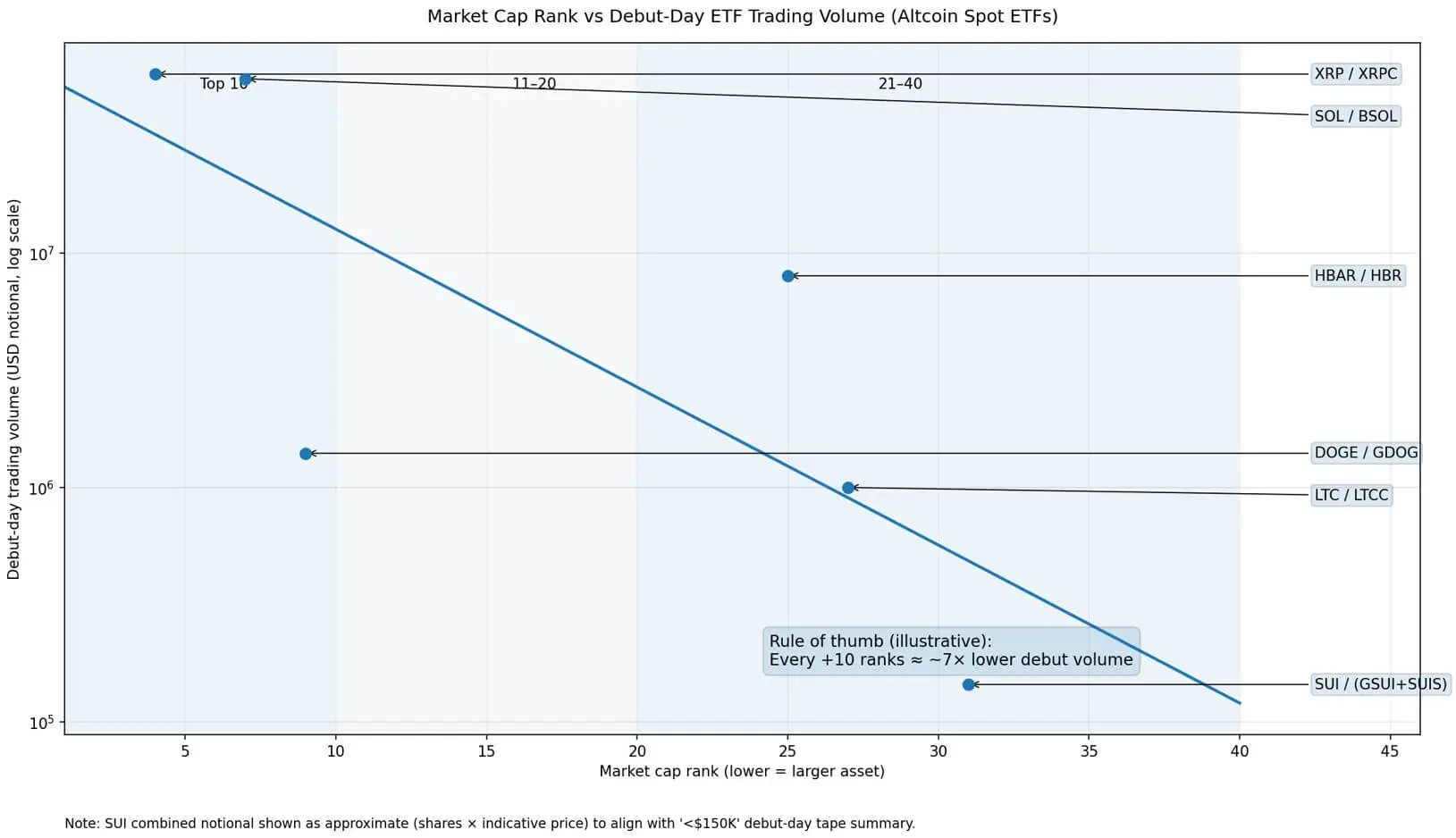

Дані показують відносно чіткий зв’язок між рейтингом за капіталізацією та ліквідністю у перший день. XRP зараз займає 4-те місце, Solana — 7-ме, Dogecoin — 9-те; Hedera — 25-те, Litecoin — 27-ме, а Sui — 31-ше. Попередні оцінки свідчать, що з кожним зменшенням на 10 позицій у капіталізації обсяг у перший день може зменшуватися приблизно у 7 разів. У районі 30-го місця ліквідність становить кілька сотень тисяч доларів — саме там і знаходиться Sui.

Однак капіталізація — не єдиний фактор. Хоча Dogecoin входить до топ-10, ETF GDOG все ж досяг лише 1,4 мільйона доларів. Вирішальним є не лише розмір активу, а й рівень знайомства, інфраструктура розподілу, комфорт інвестиційного радника та «торгова культура» навколо активу. Капіталізація привертає увагу; розподіл створює ліквідність.

Чому знижується ліквідність

Розміщення ETF досить просто з точки зору процедур. Однак це не означає, що продукт буде інтегрований і пріоритетний для платформ радників, зразкових портфелів або роздрібних брокерів.

Реальна ліквідність залежить від «обороту»: початковий обсяг залучає маркет-мейкерів → спреди звужуються → грошовий потік зростає → ліквідність продовжує покращуватися. Більшість ETF альткоїнів не запускають цей цикл.

Для маркет-мейкерів — які, згідно з кількома галузевими дослідженнями, керують понад 99% вторинних операцій ETF — ключове питання: наскільки легко хеджувати базовий актив протягом дня.

З Solana або XRP відповідь — «дуже легко» завдяки глибоким книгам заявок, розвиненому ринку деривативів і зрілій системі кредитування. Для Sui витрати на хеджування вищі, можливість отримувати прибуток від спредів менш стабільна, а капітальні зобов’язання — менш привабливі.

Хоча механізм створення/викупу може забезпечити ліквідність від базового активу, низькі обсяги торгівлі все одно впливають на сприйняття інвесторами. Широкі спреди і «тонкі» електронні таблиці лякають роздрібних інвесторів, що ще більше послаблює природний грошовий потік.

Графік показує, що обсяг торгів альткоїнів ETF у день запуску різко знизився у залежності від рейтингу за капіталізацією, зменшившись приблизно у сім разів після кожних десяти позицій.## Стінка розподілу

Графік показує, що обсяг торгів альткоїнів ETF у день запуску різко знизився у залежності від рейтингу за капіталізацією, зменшившись приблизно у сім разів після кожних десяти позицій.## Стінка розподілу

Дебют Sui показує не технічні проблеми Sui, а обмеження розподілу активів, які знаходяться нижче у рейтингу капіталізації.

Юридична інфраструктура залишилася такою сама. Механізм лістингу — той самий. Емітент має таку саму репутацію. Те, чого бракує — це достатній попит для створення стабільної ліквідності.

Цей попит не зростає лінійно з капіталізацією, а зосереджений на активах, які вважаються «безпечними для комітетів» — безпечними у внутрішньому процесі затвердження організацій. Solana та XRP здобули цей статус після багатьох років підтримки інвестиційних фондів, широкого розміщення і подолання регуляторних викликів. Chainlink позиціонується як інфраструктура. Hedera формує бренд корпоративного управління. Litecoin виграє від історичного фактора.

Sui, попри міцну технічну базу, ще не досягла такого рівня «інституційного комфорту». Оболонка ETF не може створити попит, якщо попит не існує заздалегідь.

Наслідки попереду

Структура ринку має тенденцію формувати модель «барбелл»: лише кілька ETF на альткоїни (можливо 3–5 продуктів) досягають реальної ліквідності і отримують підтримку інституцій; решта існує у торгівельному, але слабкому стані — придатному для ніші, але не конкурентоспроможному за спредами, обсягами або покриттям радників.

Навіть у сценарії сильного зростання крипторинку вся крива ліквідності може зміститися вгору, але ступінь стратифікації, ймовірно, залишиться незмінною. Збільшення грошового потоку все ще зосереджено переважно у провідній групі.

З іншого боку, якщо протягом наступних 3–6 місяців не з’явиться стабільна торговельна активність, ринок може побачити менше нових продуктів, ширші спреди, скорочення маркетингових бюджетів і ризик закриття фондів через низьку ліквідність.

Дебют Sui нижче 150 000 доларів США демонструє ключовий момент: коли активи занадто далеко від центру уваги ринку, оболонка ETF вже не здатна створювати ліквідність.

Структура та сама. Схвалення та сама. Видавець — той самий.

Різниця полягає у позиції активу в «економіці уваги» — і цього достатньо, щоб різниця у обсягах на початку дня досягала 300–400 разів порівняно з Solana.

Рішучим фактором є не інфраструктура, а розподіл.

Ван Тянь