Коли «старі карти» більше не підходять: огляд 8 «зламаних класичних індикаторів у криптовалюті»

Автор: Frank, PANews

На початку 2026 року ринок криптовалют наповнений розчаруванням і здивуванням. Біткоїн відкотився приблизно на 36% від свого історичного максимуму, встановленого у жовтні 2025 року, і ринок коливається між бичачими та ведмежими настроями. Але те, що турбує багатьох інвесторів ще більше, ніж ціна сама по собі, — це майже повна несправність їхньої системи індикаторів, які раніше допомагали визначати позицію ринку. Модель S2F з прогнозом у 50 тисяч доларів має відхилення у понад три рази від реальності, чотирирічний цикл після халвінгу довго не дає вибухових рухів, Pi Cycle Top мовчить протягом усього циклу, фіксовані пороги MVRV Z-Score більше не спрацьовують, а вершини на Rainbow Chart здаються недосяжними. Одночасно, сигнали з індексу страху та жадібності постійно дають збій, і довгоочікуваний «сезон конкуренційних монет» так і не настав.

Чому ці індикатори всі разом вийшли з ладу? Це тимчасові відхилення або ж структура ринку зазнала кардинальних змін? PANews систематично проаналізував вісім найбільш обговорюваних індикаторів, що втратили свою ефективність.

Теорія чотирирічного циклу: вплив халвінгу стає незначним

Теорія чотирирічного циклу — одна з найпоширеніших у криптосвіті, яка стверджує, що біткоїн слідує фіксованому ритму, зумовленому халвінгами: накопичення перед халвінгом, вибухове зростання через 12-18 місяців після, різке падіння на 75-90%, і початок нового циклу після дна. Ця закономірність підтверджена трьома халвінгами у 2012, 2016 та 2020 роках.

Однак після халвінгу у квітні 2024 року ринок не показав типових вибухових зростань. Годова волатильність біткоїна з понад 100% знизилася до близько 50%, проявляючи ознаки «повільного бичачого тренду». Падіння у ведмежому тренді також зменшилися: у 2022 році з вершини до дна падіння склало 77%, що менше ніж 86% у 2014 та 84% у 2018 роках.

Обговорення про несправність теорії чотирирічного циклу активно ведеться у соцмережах. Основна думка — входження інституційних гравців кардинально змінило мікроструктуру ринку. По-перше, американські ETF на біткоїн постійно залучають капітал, створюючи стабільний попит і руйнуючи просту історію про халвінг як єдиного драйвера. По-друге, на стороні пропозиції, у 2024 році нагорода за блок зменшилася до 3.125 BTC, а щоденний новий обсяг пропозиції зменшився з 900 до 450 BTC, що зменшило річний приріст пропозиції приблизно до 164 тисяч монет. Це знизило річну інфляцію біткоїна з понад 1.7% до приблизно 0.85%, а додатковий щорічний обсяг пропозиції становить лише 0.78% від загального випуску у 21 мільйон. За масштабами ринкової капіталізації у трильйони доларів цей вплив є мінімальним.

Pi Cycle Top: зниження волатильності робить перетини середніх менш ймовірними

Pi Cycle Top — індикатор, розроблений Philip Swift, який визначає вершини ринку за допомогою перетину 111-денної та 350-денної ковзних середніх. У 2013, 2017 та 2021 роках він точно сигналізував про вершини.

У 2025 році бичачий цикл, дві ковзні середні не перетнулися, і індикатор мовчить. Але тенденція до падіння вже очевидна.

Причина несправності цього індикатора полягає у тому, що Pi Cycle Top залежить від різких коливань цін, які спричиняють перетин короткострокових і довгострокових середніх. Зі зменшенням волатильності біткоїна, а також через участь ETF та інституційних гравців, ціна стає більш плавною, і пароболічний зліт, що раніше спричиняв перетини, зменшується. Крім того, цей індикатор базується на даних ранніх фаз прийняття (2013–2021), і після кардинальних змін у структурі ринку його параметри вже не підходять.

MVRV Z-Score: зміни у масштабі ринку та моделях володіння

MVRV Z-Score — це ончейн-індикатор, що порівнює ринкову вартість (поточну капіталізацію) з реалізованою вартістю (загальною вартістю монет за останні переміщення). Традиційно, значення понад 7 вважається сигналом перекупленості, а нижче 0 — перепроданості.

Навіть у пікові моменти 2021 року Z-Score не досягав рівнів попередніх циклів, і фіксований поріг (>7) вже не спрацьовує. У 2025 році, хоча ціна досягла вершини, максимум Z-Score склав лише 2.69.

Причини цього — у кількох факторах:

- Інституційні гравці купують і тримають довгостроково, підвищуючи Realized Value і зменшуючи коливання Z-Score.

- Активні короткострокові трейдери постійно оновлюють активний обсяг RV, що зменшує різницю між ринковою і реалізованою вартістю.

- З розширенням ринкової капіталізації для досягнення екстремальних значень Z-Score потрібно все більше капіталу, що робить ці рівні недосяжними.

Внаслідок цього, верхня межа Z-Score знизилася структурно, і поріг у 7 вже не досягається.

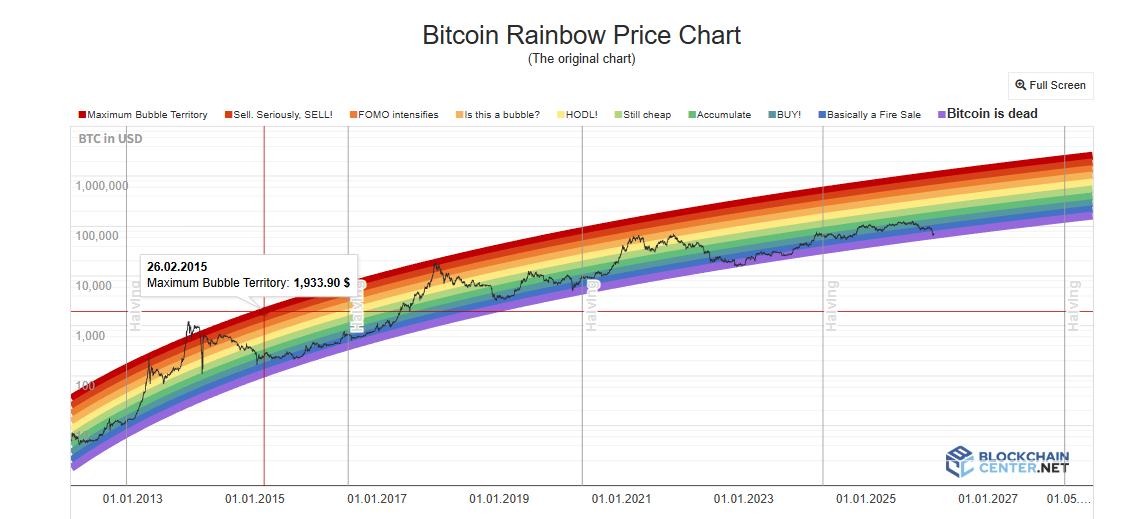

Rainbow Chart: порушення логіки логарифмічного зростання

Rainbow Chart використовує логарифмічну криву для моделювання довгострокових цінових трендів, розділяючи цінові діапазони від «надмірно недооцінений» до «пікової бульбашки». У 2017 та 2021 роках, коли ціна досягала верхніх кольорових зон, це відповідало вершинам циклів.

Проте у 2024–2025 роках ціна залишалася у нейтральній зоні «HODL!», і ніколи не піднімалася до глибокого червоного кольору, що символізує бульбашку. Функція передбачення вершини майже не працює.

Ця модель базується лише на часі, і не враховує халвінги, ETF, інституційний капітал, макроекономіку або інші змінні. Зі зменшенням волатильності через участь інституційних гравців, відхилення цін від трендової лінії зменшується, і фіксовані кольорові смуги вже не досягаються. Крім того, перехід біткоїна від «зростання за кривою S» до «зрілого активу з повільним зростанням» спричиняє систематичне завищення логарифмічної екстраполяції, і ціна довго залишається нижче центральної лінії.

Індекс конкуренційних монет та домінування BTC: зміна «капітальної ротації»

Індекс сезону конкуренційних монет вимірює частку з-поміж 100 найбільших альткоїнів, що за останні 90 днів обігнали BTC — понад 75% вважається «сезоном конкуренційних монет». Домінування BTC (частка ринкової капіталізації BTC у загальній) при падінні нижче 50% або 40% сигналізує про перехід капіталу з BTC у альткоїни. У 2017 році домінування знизилося з 85% до 33%, у 2021 — з 70% до 40%, що відповідало масштабним альткоїновим ралі.

Проте у 2025 році індекс конкуренційних монет залишався нижчим за 30, а домінування BTC сягнуло 64.34%, і не опустилося нижче за 50%. На початку 2026 року «сезон конкуренційних монет» став швидше локальним, обумовленим конкретними історіями, наприклад AI або RWA, а не масовим зростанням.

Глибока причина несправності цих індикаторів — у тому, що структура ринку змінилася: інституційні та ETF-інвестиції переважають, і ці гравці мають вищий ризиковий апетит до BTC, ніж до альткоїнів. Крім того, значна частина капіталу «засмоктується» у ринки AI та дорогоцінних металів, зменшуючи потік інвестицій у криптовалюти. Інвестиції у ETF безпосередньо йдуть у BTC і не «перекочуються» у альткоїни, оскільки ETF — це фінансовий інструмент, а не «пропуск у криптоекосистему». Крім того, зменшення нових проектів і слабкість їхньої ліквідності також сприяють відсутності «сезонів конкуренційних монет».

Індекс страху та жадібності: емоції роздрібних інвесторів втрачають вплив

Індекс страху та жадібності враховує волатильність, ринковий імпульс, емоції у соцмережах, Google Trends та інші фактори, і дає оцінку від 0 до 100. Зазвичай його використовують у зворотному напрямку: при крайньому страху купують, при крайньому жадібності — продають.

У квітні 2025 року індекс опустився нижче 10, що було нижче рівня краху FTX, але ціна BTC не показала очікуваного різкого відскоку. Середньоденне значення за весь рік становило лише 32, і 27 днів були у зоні страху або крайнього страху. Як сигнал вершини, цей індикатор вже не надійний. У жовтні 2025 року під час локального максимуму індекс був близько 70.

Головна причина несправності — у тому, що механізм передачі емоцій у ціну порушений через інституційний капітал. Коли роздрібні інвестори бояться, інституції можуть купувати на зниження; коли жадібні — використовують деривативи для хеджування. Це зменшує роль роздрібних інвесторів як головного драйвера цін.

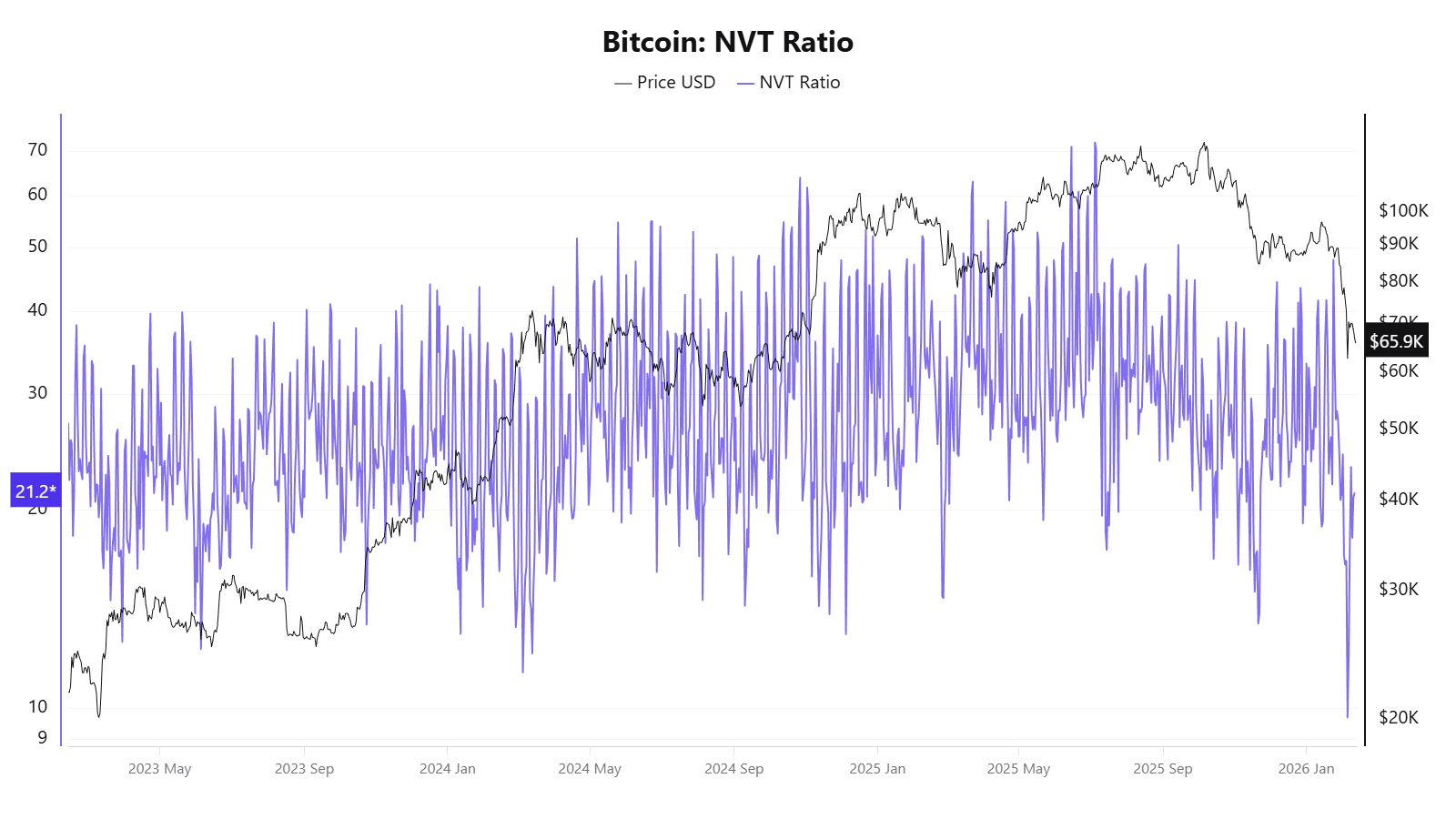

NVT Ratio: ончейн-обсяги більше не відображають реальну економіку

NVT Ratio — це «коефіцієнт криптовалютної вартості», що ділить ринкову капіталізацію на добовий обсяг транзакцій у блокчейні. Високе значення може свідчити про переоцінку, низьке — про недооцінку.

У 2025 році цей індикатор дав суперечливі сигнали: у квітні, коли ціна ще не зросла значно, NVT показав «золотий хрест» на рівні 58, а у жовтні, коли ціна сягнула близько 120 тисяч доларів, індикатор вказував на недооцінку.

Причина несправності — у тому, що обсяг транзакцій у блокчейні вже не може повністю відображати реальну економічну активність у мережі.

Модель S2F: лише пропозиція, без врахування попиту

Модель Stock-to-Flow, запропонована анонімним аналітиком PlanB у 2019 році, базується на логіці дорогоцінних металів і оцінює рідкість за співвідношенням запасу до щорічного приросту. Передбачає, що після кожного халвінгу співвідношення S2F подвоюється, і ціна зростає експоненційно.

Однак у 2021 році модель прогнозувала ціну близько 100 тисяч доларів, тоді як реальна — близько 47 тисяч, з відхиленням понад 50%. У 2025 році прогноз — 500 тисяч доларів, а ціна — близько 120 тисяч, тобто різниця зросла більш ніж у три рази.

Причина — у тому, що модель ґрунтується лише на пропозиції і ігнорує попит. Крім того, після досягнення ринкової капіталізації у трильйони доларів експоненційне зростання стає фізично неможливим через закони фізики та економіки.

Неіндикатори, а їхні спільні припущення — причина несправності

Об’єднаний аналіз показує, що несправність цих індикаторів — не випадковий збій, а результат глибинних структурних змін:

-

Інституційна зміна мікроструктури ринку: зростання ETF, корпоративних резервів, деривативів CME, входження пенсійних фондів — все це змінює механізми ціноутворення і капіталізацію. Інституції переважно купують і тримають довгостроково, згладжуючи коливання, що раніше були викликані емоціями роздрібних інвесторів. Це ускладнює роботу індикаторів, що базуються на екстремальних коливаннях або емоціях.

-

Структурне зниження волатильності: Pi Cycle Top і Rainbow Chart потребують екстремальних рухів для спрацьовування, MVRV — значних відхилень ринкової і реалізованої вартості, а ф’ючерсні та опціонні ринки — крайніх балансів. Зменшення волатильності з 100% до 50% ускладнює виконання цих умов.

-

Зміна «типу активу»: з цифрового товару на макроекономічний фінансовий актив — фактори, що рухають ціну, тепер більше залежать від політики ФРС, глобальної ліквідності та геополітики, ніж від ончейн-даних.

-

Зменшення репрезентативності ончейн-даних: транзакції Layer 2, внутрішньобіржові розрахунки, моделі ETF — все це зменшує точність ончейн-індикаторів, таких як NVT і MVRV.

-

Обмеженість історичних даних: більшість індикаторів базуються на кількох халвінгах і мають малий обсяг вибірки, що робить їх вразливими до змін ринкових умов.

Для інвесторів важливо розуміти, що колективна несправність цих індикаторів — сигнал про необхідність переосмислення підходів: важливо враховувати їхні припущення і обмеження, а не покладатися на один універсальний інструмент. У період, коли базові правила ринку змінюються, гнучкість і критичне мислення є більш цінними, ніж пошук «чарівних» індикаторів.

Пов'язані статті

Колишній дослідник OpenAI, хедж-фонд робить великі ставки на майнерів BTC у поданні до SEC

glassnode:Тиск на продаж BTC дещо послабшав, попит з боку інституцій все ще перебуває на стадії випробувань

Bloomberg: Китай припинив експорт бензину та дизельного палива «з метою забезпечення внутрішнього попиту», оскільки залежність від сирої нафти з Близького Сходу досягла 57%

Дані: Якщо BTC опуститься нижче 69 527 доларів США, загальна сила ліквідації довгих позицій на основних централізованих біржах (CEX) досягне 19.76 мільярдів доларів США