Від $1T Giant до Втраченого Активу? Біткоїн бореться, тоді як золото та стабільні монети перемагають

Біткоїн знизився більш ніж на 40% від свого піку. Саме слабкість ціни сама по собі не є незвичайною у криптовалюті. Те, що робить цю фазу особливою, — зростаюча дискусія про її ціль.

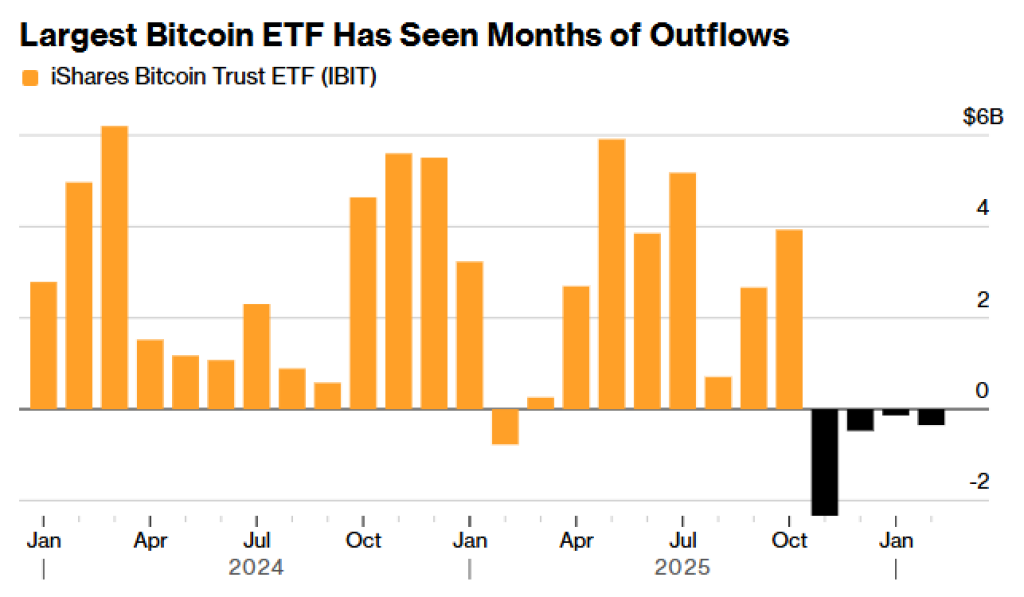

Відомий аналітик ринку Вальтер, який має понад 1,1 мільйона підписників у X, розпалив цю дискусію прямим постом. Він стверджував, що Біткоїн стикається з ідентичністю кризою на суму 1 трильйон доларів. Разом із твіттом він поділився графіком, що показує постійні відтоки з ETF iShares Bitcoin Trust, IBIT.

Послання було ясним. Це випробування на міфологію Біткоїна.

- Проблема відтоків з ETF

- Золото перемагає у дебатах про захист

- Стейблкоїни та нові криптонаративи

- Чи ламається основна історія?

- Моя думка

Проблема відтоків з ETF

Зображення, яке опублікував Вальтер, показує місяці виведення капіталу з IBIT, найбільшого спотового ETF на Біткоїн. Раніше в циклі потоки були сильними та стабільними. Це інституційне поповнення сприяло імпульсу і підсилювало ідею, що впровадження на Уолл-стріт забезпечить довгостроковий рівень підтримки.

Зараз стовпчики на графіку змінилися на негативні. Послідовні місяці відтоку показують, що капітал тихо виходить, а не входить.

Потоки ETF важливі, оскільки вони відображають структурований попит. Роздрібні трейдери приходять і йдуть швидко. Вклади в ETF відображають рішення портфелів, прийняті інституціями, радниками та великими розподілювачами. Коли цей потік змінюється на зворотній, це сигналізує про охолодження переконань.

Це також послаблює один із найсильніших недавніх наративів Біткоїна: що традиційні фінанси забезпечать постійну структурну підтримку.

Джерело: X/@DeItaone

Золото перемагає у дебатах про захист

У той час як Біткоїн бореться, золото досить агресивно зростає. Капітал, що шукає захист від макроекономічної невизначеності, здається, спрямовується до традиційних безпечних активів, а не до цифрових.

Більше років Біткоїн носив ярлик цифрового золота. Це брендування найкраще працювало під час періодів розширення та ризикової активності. У моменти стресу інвестори все ще повертаються до фізичного золота та суверенного боргу.

Більш широка ідея Вальтера полягає в тому, що позиціонування Біткоїна стискається. Якщо золото показує кращі результати під час макронапряженості, аргумент про хеджування Біткоїна виглядає тоншим.

Графік відтоків підтверджує цю напругу. Якби Біткоїн справді захоплював попит на хеджування, потоки ETF, ймовірно, показували б накопичення, а не розподіл.

Читайте також: Чи є золото хорошою інвестицією? Паперове проти фізичного золота — на рекордно високому рівні

Стейблкоїни та нові криптонаративи

Ще одним джерелом тиску є сама криптовалюта.

Стейблкоїни тепер домінують у транзакційному обсязі. Вони швидкі, ліквідні та широко інтегровані в біржі та платіжні системи. Для багатьох користувачів стейблкоїни забезпечують практичну сторону криптовалюти.

Тим часом платформи токенізації та реальних активів привертають увагу інституцій. Ринки прогнозів і DeFi-проєкти розширюють спекулятивні сценарії використання понад просте цінове експозицію.

Біткоїн залишається найбільшим і найусталенішим активом у цій сфері. Але він уже не є єдиною історією.

Коли наративи диверсифікуються, капітал розділяється. Це ускладнює для Біткоїна привертати увагу лише через домінування.

Читайте також: Найглибші корекції Біткоїна в історії: справжній біль можливо ще не минув

Чи ламається основна історія?

Найгостріший аргумент Вальтера зосереджений на імпульсі. Він стверджує, що головним драйвером Біткоїна завжди була зростаюча ціна. У традиційних ринках акції мають прибутки. Товари мають фундаментальні основи попиту та пропозиції. Біткоїн сильно залежить від віри, дефіциту та зростання впровадження.

Коли ціна зупиняється або знижується протягом тривалого часу, віра піддається випробуванню.

Це не означає, що Біткоїн позбавлений цінності. Це означає, що його ціннісна пропозиція має залишатися чіткою та переконливою. Дефіцит все ще існує. Безпека мережі залишається беззаперечною у криптовалюті. Ліквідність глибока. Доступ інституцій значно покращився порівняно з минулими циклами.

Головна проблема — ясність наративу.

Чи є Біткоїн переважно захистом від девальвації фіатних валют? Активом з високим бета-риском? Довгостроковим збереженням цінності? Резервним активом для цифрових фінансів?

Коли учасники ринку не можуть погодитися з відповіддю, виникають питання ідентичності.

Моя думка

Називати це ідентичністю кризою на 1 трильйон доларів — трохи драматично. Але внутрішня напруга справжня.

Відтік з ETF показує охолодження інституцій. Сила золота демонструє конкуренцію у сфері захисту. Стейблкоїни та токенізація перенаправляють капітал до функціональних сценаріїв використання.

Проте, Біткоїн вже стикався з напругою у наративі. У 2018 році його оголосили мертвим після краху ICO. У 2020 році його ігнорували під час кризи ліквідності. У кожному випадку актив адаптувався і повертався з удосконаленим сюжетом.

Рекорд виживання Біткоїна сильний. Його бренд потужний. Його інфраструктура зріла.

Різниця цього разу — конкуренція. І всередині, і поза криптовалютою, альтернативи стають яснішими та більш спеціалізованими.

Чи зможе Біткоїн знову закріпити домінування або перейде у більш вузьку роль — залежить від відновлення попиту та капітальних потоків у найближчі квартали.

Поки що графік, яким поділився Вальтер, розповідає просту історію: гроші вже місяцями виходять із найбільшого ETF на Біткоїн.

А на ринках потік капіталу часто говорить голосніше за ідеологію.

Пов'язані статті

ProCap Financial додало покупку 450 біткоїнів

ChatGPT прогнозує ціну XRP та Bitcoin у разі оголошення припинення вогню між США та Іраном

Бразильська компанія з торгівлі BTC на біржі OranjeBTC має загальний обсяг володінь 3 723 монет, загальні інвестиції становлять приблизно 392,34 мільйонів доларів

Ціна Solana під тиском через зростання глобальної напруги: сигнал до продажу додає тривоги на ринку - BTC у пошуках