Біткоїн зазнав найбільшого в історії сплеску реалізованих збитків, — стверджує аналітик. Нижня межа близько

Зростання реалізованих збитків у зв’язку з перезавантаженням левериджу, але інституційні потоки залишаються обережними.

Остання корекція Bitcoin спричинила один із найбільших зафіксованих на блокчейні випадків реалізованих збитків. Значний тиск на продаж змусив багато тримачів виходити з позицій із збитками. Водночас ринки деривативів зазнали різкого скорочення позицій. За словами аналітика Michaël van de Poppe, такі умови часто з’являються біля важливих поворотних точок на ринку.

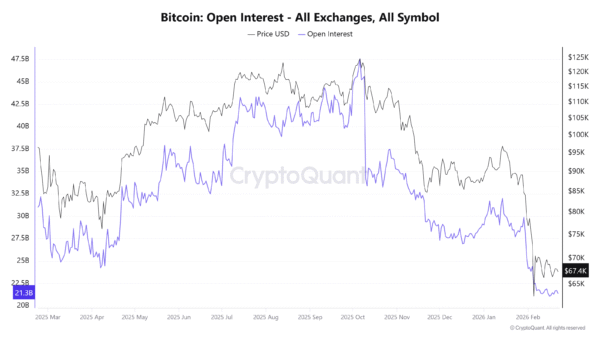

Обсяг відкритих інтересів Bitcoin знизився на 50% у зв’язку з сигналами капітуляції

Дані на блокчейні показують історичний сплеск у показнику Entity-Adjusted Realized Loss для Bitcoin. Цей показник відстежує збитки, коли монети переміщуються за цінами нижче за їхню ціну придбання. Поточні значення тепер конкурують із фазами капітуляції, зафіксованими під час медвежого ринку 2018 року, кризи COVID у березні 2020-го та краху Luna і FTX у 2022-му.

Ця діаграма відображає загальну вартість збитків у доларах США, які реалізують тримачі #Bitcoin, продаючи свої монети за нижчою ціною, ніж вони їх купили.

Остання корекція спричинила величезний сплеск реалізованих збитків, що зараз відбувається. Це найвищий рівень за всю історію.… pic.twitter.com/2D82w1rjbr

— Michaël van de Poppe (@CryptoMichNL) 21 лютого 2026

Такі масштабні сплески зазвичай трапляються, коли слабкі руки виходять під тиском. Примусові ліквідації та панічний продаж часто зосереджуються навколо цих моментів. Van de Poppe стверджує, що масштаб і швидкість збитків свідчать про широку капітуляцію, а не про звичайне фіксування прибутків.

Обсяг відкритих інтересів у Bitcoin на всіх біржах знизився з приблизно 45 мільярдів доларів до близько 21 мільярда. Більше ніж 50% позицій було знищено за короткий період. Зазвичай таке скорочення відображає ліквідацію довгих позицій і швидке зниження левериджу.

_Джерело зображення: CryptoQuant

Історичні закономірності показують, що великі перезавантаження відкритих інтересів часто збігаються з місцевими днами. Надмірна спекуляція виводиться з системи, залишаючи більш чисту структуру. У поєднанні зі сплеском реалізованих збитків зниження відкритих інтересів вказує на подію, викликану ліквідаціями.

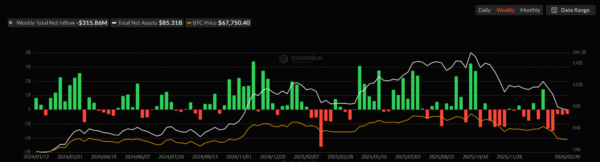

Потоки ETF на спотовий Bitcoin зафіксували приблизно 315 мільйонів доларів чистих відтоків за тиждень. Декілька останніх тижнів показали стабільні викупні операції. Хоча масштаб залишаємося скромним у порівнянні з попередніми хвилями притоку, напрямок сигналізує про зменшення ризиків.

_Джерело зображення: SoSoValue

Роздрібні трейдери та надмірно задіяні довгі позиції, здається, виходять з ринку. Водночас інституційні покупці ще не втрутилися активно. Без стабільних потоків ETF підтвердження стійкого дна залишається неповним.

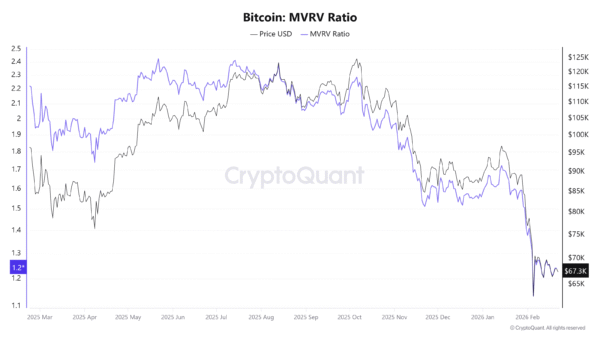

MVRV стискається, а реалізовані збитки зростають у корекції BTC

Метрики оцінки відображають перезавантаження, але не глибоку недооцінку. Наприклад, коефіцієнт MVRV різко зменшився під час корекції. Маржі прибутковості по мережі звузилися, а спекулятивний надлишок зник. Попередні макро дна у 2018 та 2022 роках показали, що MVRV опускався до глибоко знижувальних рівнів. Поточні значення перебувають вище цих екстремумів.

_Джерело зображення: CryptoQuant

Van de Poppe пояснив, що ризик-скориговані доходи знизилися до рівнів, які раніше спостерігалися біля попередніх днів ринку. Такі показники часто супроводжують періоди сильного стресу та примусових продажів.

Зараз дані дають змішану, але структурно важливу картину:

- Масштабні реалізовані збитки сигналізують про широку капітуляцію.

- Зниження відкритих інтересів підтверджує сильне зниження левериджу.

- Вихід ETF з ринку свідчить про обережність інституцій.

- Стиск MVRV вказує на перезавантаження оцінки, а не на глибоку недооцінку.

Bitcoin наразі торгується приблизно на 50% нижче за свій історичний максимум. Попередні медвежі ринки мали зниження від 70% до 85%. Масштаб нинішнього падіння свідчить про значне зниження левериджу в середині циклу, а не про повний структурний крах.

За словами Michaël van de Poppe, екстремальні реалізовані збитки часто співпадають з фазами дна, коли виходять слабкі учасники. Підтвердження макро дна залежатиме від стабілізації потоків ETF і ширших умов ліквідності у найближчі тижні.

Пов'язані статті

Мільярдер Чамарт Паліхапітія попереджає, що Біткоїн не забезпечує приватність для резервів центральних банків.

Дані: 159 BTC були переведені з Wintermute, на суму приблизно 11 520 000 доларів США

США сприяють угоді щодо золота Венесуели, біткоїн і золото відновлюються на фоні геополітичних та макроекономічних даних