Після зменшення активів на американському фондовому ринку на 70% я зрозумів справжню причину великого краху

Автор: XinGPT

З наближенням весняного фестивалю та хвилі різких падінь, спершу відбулося обвал золота та срібла з високих рівнів, потім криптовалюти почали без підтримки падати, прориваючи всі ключові рівні підтримки, і врешті-решт американські та гонконгські акції почали різко падати, втрачаючи вартість вдень і вночі, зліва і справа — всі активи в різних сферах зазнали краху.

На щастя, я раніше майже повністю вийшов з криптоактивів, але ринкова різка корекція на фондовому ринку мене не обійшла — деякі акції, наприклад Figma та Xpeng, втратили понад 70% у вартості (не всі активи, вибачте, я знову зробив заголовок провокаційним).

Основні інтерпретації на ринку зводяться до кількох пунктів:

- Кажуть, що юридичний AI Anthropic надто потужний, і тепер не потрібно використовувати професійне програмне забезпечення — достатньо великих моделей, тому акції софту падають.

- Кажуть, що фінансові результати Google хороші, але керівництво прогнозує капітальні витрати на рівні, що на 50% вище за ринкові очікування.

- Кажуть, що новий голова ФРС Warsh — яструб, який прагне підтримувати сильний долар, не послаблюючи його і можливо скорочуючи баланс.

Я вважаю, що все це — дурниці.

Аналітики часто шукають раціональні причини для падіння після його початку, але ці причини — шум, який приховує справжню суть ринку та його логіку.

- Навіть якщо Anthropic справді має потужний юридичний AI, чи приніс він вже суттєвий дохід? Чи може перевищити доходи SAP? Адже SAP і подібні компанії просто чекають, щоб їх зруйнували?

- Якщо капітальні витрати Google високі — ви кажете, що це викликає побоювання щодо грошового потоку; якщо низькі — знову починаєте боятися недостачі витрат, AI-індустрія та її ланцюги потребують фінансування, і Google AI може відстати.

- Що стосується Warsh — це ще більш безглуздо. Людина ще не вступила на посаду, а вже фантазує, що буде далі. Навіть якщо він стане головою, повністю скасувати політику ФРС — дуже важко, враховуючи погані дані по зайнятості, і важко бути яструбом.

Я вважаю, що цей спад — результат тісної ліквідності та високих оцінок, що спричинили сильні коливання ринку: як Алекс, піднімаючись по Тайпейському 101, чим вище піднімаєшся, тим сильніше впливає вітер, і якщо на рівнині відчуваєш легкий бриз, то на висоті — сильний вітер, і він трясе.

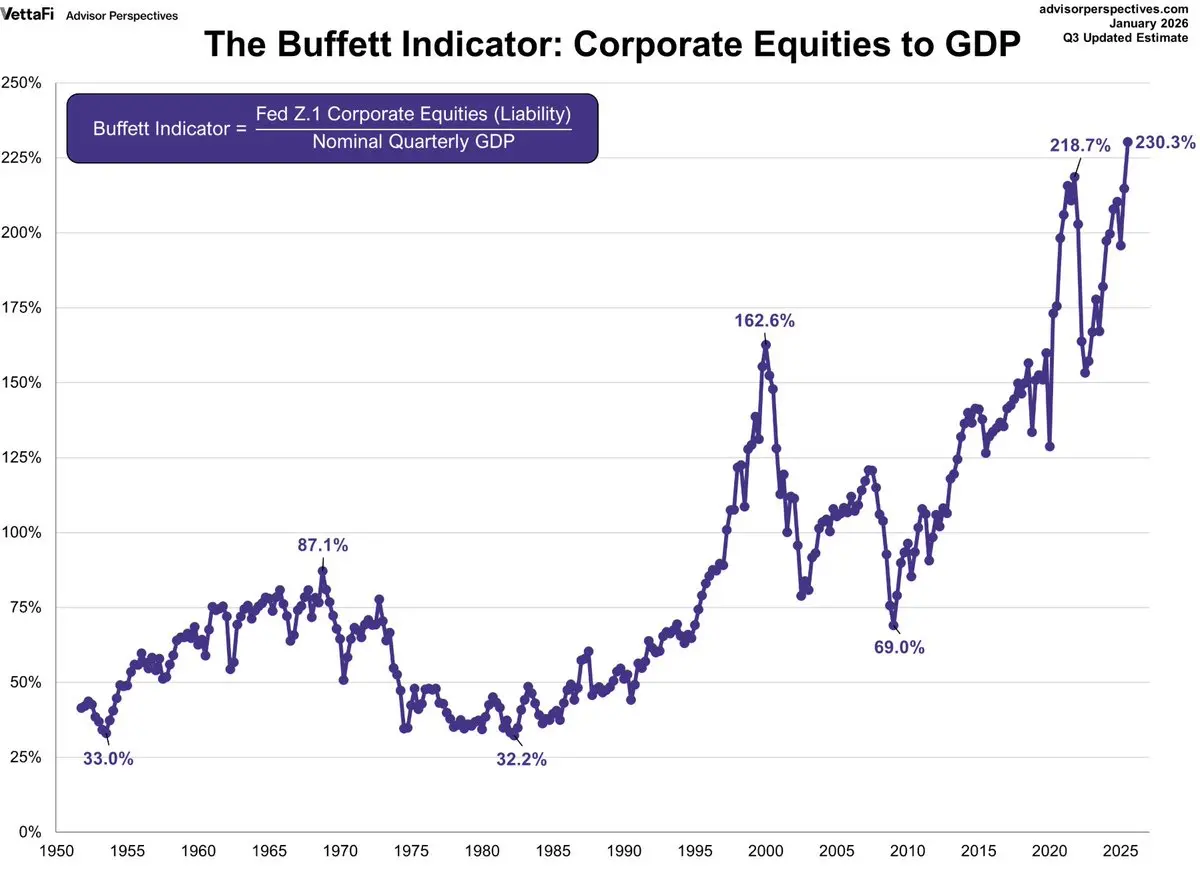

Який зараз рівень оцінки американського ринку?

Є так званий індекс Бенджаміна Ґрехема — співвідношення ринкової капіталізації до ВВП. Бенджамін Ґрехем вважав, що нормальний діапазон — 75-90%. Якщо перевищує 120% або більше — це серйозне переоцінювання, схоже на “ігру з вогнем”.

Зараз цей показник становить 230%.

Звісно, високі оцінки не означають обов’язково обвал — через затримки у статистиці ВВП цей показник може бути перебільшеним.

Але акції вже явно не недооцінені, що посилює волатильність — великі прибуткові позиції інституцій можуть будь-коли зафіксувати прибуток.

Поточний P/E S&P 500 — 22.0x, що вище за середнє за 30 років — 17.1x; різниця приблизно +1.5 стандартних відхилення (22.0-17.1)/(20.4-17.1) ≈ +1.5σ. Це означає, що оцінки перебувають у зоні “значно переоцінених”, вже вище за +1σ (20.4x). Це близько до рівня 25.2x під час інтернет-бульбашки 2000 року.

Тим часом, жорсткість фінансового ринку нагадує вітер у висоті, що свистить і атакує ринок:

1. Перший фактор — це зменшення ліквідності через японські облігації.

Кожне зростання доходності японських держоблігацій зменшує глобальну ліквідність.

Японія — найбільший боржник у світі, і тривале нульове ставлення сприяло масштабним “арбітражним операціям з ієною” (Yen Carry Trade). Інвестори позичають дешеву ієну і вкладають у високодоходні активи за кордоном (наприклад, американські акції).

Якщо доходність японських облігацій швидко зростає, зменшується різниця у доходах, і арбітражні операції стають менш привабливими або навіть збитковими, що викликає масові закриття позицій: інвестори починають продавати закордонні активи і купувати ієну для погашення кредитів. Це спричиняє глобальне “зняття левериджу” та продаж активів.

З початку лютого спред між доходностями 2-річних американських та японських облігацій суттєво зменшився — тобто carry trade зменшує леверидж і згортає позиції.

2. TGA та випуск держоблігацій: “зрізання під корінь”

Загальний рахунок казначейства США (TGA) — ключовий фактор впливу на ліквідність. Коли казначейство збільшує TGA через випуск боргу або податки, воно “забирає” гроші з фінансової системи, зменшуючи резерви банків і звужуючи ліквідність. Навпаки, витрати казначейства (зменшення TGA) вводять гроші в ринок.

На початку лютого 2026 року ринок стикається з двома викликами: відновлення TGA і масштабний випуск облігацій.

• TGA високий: станом на початок лютого він становить близько 893 мільярдів доларів. Казначейство планує довести його до 850 мільярдів до кінця березня і до 1.025 трильйонів у квітні — піку податкового сезону. Це означає, що гроші з ринку продовжують витягатися.

• Масовий випуск облігацій: щоб поповнити TGA і профінансувати дефіцит, казначейство оголосило про масштабне квартальне рефінансування, що ще більше посилює напруженість у фінансах.

Ці “зрізання” безпосередньо зменшують резерви банків, змушуючи їх звужувати кредитування і продавати активи для отримання ліквідності, що викликає ланцюгову реакцію на ринку.

3. Підвищення маржі CME: історичне “зняття левериджу”

При екстремальних коливаннях на ринку дорогоцінних металів CME підвищує вимоги до маржі ф’ючерсних контрактів, щоб примусово зменшити леверидж — цей крок у минулому багато разів ставав кінцем бичачого тренду.

На початку лютого 2026 року обвал срібла і золота був тісно пов’язаний із цими заходами CME. Після рекордного зростання ціни срібла CME шість разів підвищувала початкову маржу на ф’ючерси, з 11% до 18%. Це для вже постраждалих довгих позицій — ніби “посипати сіллю на рану”, що викликало масові закриття позицій.

Ось кілька історичних прикладів підвищення маржі та їх наслідків:

Проблеми з ліквідністю — це питання, яке потрібно вирішувати через моніторинг ліквідності.

Крім аналізу фундаменту американських компаній і заяв ФРС, я вважаю, що важливо стежити за цими індикаторами:

- Рівень ліквідності на рахунках (water level)

Чистий ліквідність = Загальні активи ФРС – TGA – ON RRP (овернайт-реверс)

- Це індикатор “доступних грошових коштів” у ринку. Зниження чистої ліквідності зазвичай означає, що фінансове середовище стає жорсткішим.

- Вартість короткострокових коштів (дорожчі гроші)

SOFR (ставка за овернайт-фінансування)

- Аномальне зростання SOFR свідчить про подорожчання короткострокових коштів і підвищує ймовірність волатильності.

- Волатильність ставок (може чи ринок витримати)

MOVE (індекс волатильності по держоблігаціях США)

- Зростання MOVE означає більшу волатильність ставок, зменшення балансу у посередників і зниження левериджу, що сприяє падінню ризикових активів.

- Глобальні ланцюги зняття левериджу (одна з найпоширеніших причин “раптового стиснення”)

- USDJPY (чи зростає швидко ієна)

Різниця між доходностями US2Y і JP2Y (carry trade — чи зменшується)

- Зміцнення ієни і звуження спреду — ознаки запуску зняття левериджу.

- Підтвердження кредитної напруги (чи передається напруга у фінансовий сектор)

HY OAS (спред високовіддачних кредитів)

- Збільшення HY OAS свідчить про погіршення фінансового середовища і підвищує ризик поширення падінь активів.

Далі я розгляну, як за допомогою AI vibe coding можна моніторити макроекономічну ліквідність і давати сигнали.

Джерела: як за 150 тисяч доларів зарплати я за допомогою AI за 500 доларів зробив — гайд по оновленню персонального бізнес-агента