Чи померла рідкість Біткоїна? Високопосадовці криптоіндустрії заперечують: деривативи не створюють нові монети

Ринковий аналітичний звіт стверджує, що появи ф’ючерсів, ETF та інших фінансових деривативів, що розраховуються готівкою, фактично перетворили обмеження пропозиції біткоїнів у 21 мільйон на «теоретично безмежне». Однак кілька високопосадовців та дослідників у криптоіндустрії заявляють, що ринок деривативів не змінює структуру пропозиції біткоїнів у ланцюгу, і жорсткий ліміт у 21 мільйон залишається незмінним.

Основні положення звіту Кенделя

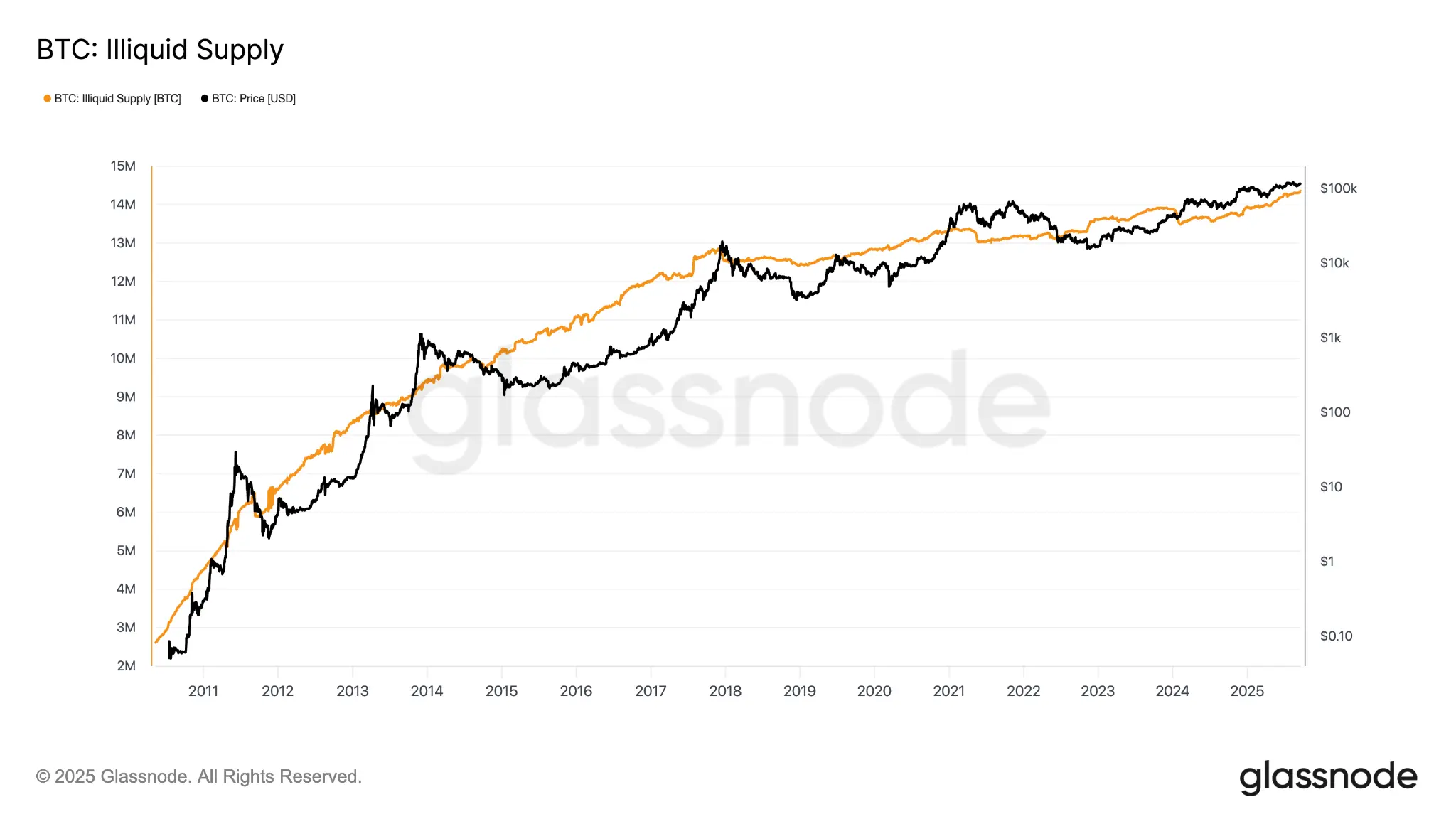

(Джерело: Glassnode)

Автор аналізу Роберт Кендель вважає, що як тільки деривативи, розраховані готівкою, накладаються на активи біткоїна, логіка оцінки на основі фіксованої пропозиції «запускає збої». Його головна теза — поява «паперових біткоїнів» (Paper Bitcoin), що не мають фізичного володіння, створює значний фінансовий ризик без фактичного володіння біткоїнами, що розмиває аргумент про їхню дефіцитність на маргінальному рівні ціноутворення.

Кендель додав, що його початкова ідея не полягала в тому, що деривативи «усувають дефіцитність із блокчейну», а в тому, що вони змінюють «позицію визначення маргінальної ціни». Однак, кількість таких уточнень була лише близько 3000, тоді як оригінальний пост набрав близько 5 мільйонів переглядів, що спричинило значну інформаційну асиметрію та широкі непорозуміння.

Відгуки високопосадовців галузі: три ключові аргументи

(Джерело: Trading View)

Заступник директора з продажу у компанії Twinstake, Харрієт Браунінг, заявила: «Коли інституції через ETF і Дат (Державний цифровий активний фонд) здійснюють розподіл, вони не розмивають дефіцитність, оскільки загальна кількість біткоїнів залишається 21 мільйон. Вони не створюють нових біткоїнів, а передають їх довгостроковим інституційним власникам.»

Вищий дослідник CoinShares Люк Нолан навів аналогію з золотом для спростування: «Ринок паперових грошей на золото дуже великий і значно перевищує фізичний запас, але ніхто не заперечує дефіцитність золота. Обсяг паперових активів не змінює кількість золота в підземних запасах, і той самий логіка застосовується до біткоїнів.»

Нолан додав, що спотові ETF потребують зберігання фізичних біткоїнів, і зростання їхніх запасів у 2025 році, а також збільшення корпоративних резервів, фактично зменшує пропозицію на ринку. За даними на вересень минулого року, кількість нерухомих у ланцюгу біткоїнів становила понад 14,3 мільйона, що перевищує 71% від загального видобутого обсягу.

Засновник платформи криптовалютного лізингу BitLease, Німа Бені, також зазначив: «Ідея, що синтетичні інвестиції знищують дефіцитність, — це помилка, подібна до хибного порівняння товарного ринку з паперовим золотом — раніше це було неправильно, і зараз також неправильно.»

Що справді змінюють деривативи: трансформація механізму цінового відкриття біткоїна

Навіть критики теорії Кенделя про пропозицію зазвичай визнають один факт: короткостроковий механізм цінового відкриття біткоїна вже значною мірою залежить від ринку деривативів. Браунінг зазначає, що деривативи впливають на ціну спот-ринку через три основні канали:

Домінування ф’ючерсів CME у формуванні ціни інституцій: інституційні трейдери передують ринку спот, висловлюючи свої позиції через ф’ючерси; коли ф’ючерси торгуються з премією, хедж-фонди здійснюють арбітражні операції (купують спотовий ETF і продають ф’ючерси CME), щоб отримати прибуток.

Створення опосередкованого попиту через банківські структурні продукти: банки випускають цінні папери, прив’язані до біткоїна, і купують ETF для хеджування ризиків, створюючи додатковий попит на фізичний актив.

Арбітраж між ф’ючерсами та безперервними контрактами: позитивна ставка фінансування змушує трейдерів купувати біткоїн і продавати ф’ючерси для отримання прибутку; при негативних ставках потік змінюється, створюючи ціновий тиск.

Браунінг підсумовує: «Ринок спот все більше виконує роль розрахункового та запасного рівня, тоді як деривативи дедалі більше визначають маргінальну ціну.»

Поширені питання

Чи може ринок деривативів біткоїна перевищити ліміт у 21 мільйон?

Ні. Жорсткий ліміт у 21 мільйон закодований у протоколі, і жоден дериватив, ETF або структурований продукт не може створити додаткові біткоїни у ланцюгу понад цю кількість. Наявність деривативів впливає лише на спосіб володіння та цінову оцінку, але не змінює базову структуру пропозиції у блокчейні.

Який вплив мають паперові біткоїни на звичайних власників?

Паперові ринки (ф’ючерси, ETF, структуровані продукти) головним чином впливають на короткострокову волатильність і ліквідність. Для довгострокових інвесторів основним впливом є збільшення волатильності, тоді як інституційне володіння через ETF фактично зменшує обіг, що теоретично є вигідним для довгострокових власників.

Чому нерухомий у ланцюгу запас біткоїнів становить понад 71%?

За даними Glassnode, багато біткоїнів зберігаються довгостроковими власниками і не беруть участі у щоденних торгах. Також, за оцінками, близько 4 мільйонів біткоїнів втрачено через втрачені приватні ключі, що робить їх недоступними. Це зменшує фактичну доступну пропозицію і підкреслює їхню дефіцитність як активу.

Пов'язані статті

Ключовий ончейн-сигнал Bitcoin може спричинити нове пожвавлення попиту на BTC

Компанія Bitcoin Treasury GD Culture може продати BTC для викупу акцій