Чому біткоїн все більше втрачає свою роль як актив для хеджування? Можливо, ви поставили неправильне питання

比特幣 з минулого року жовтня, після історичного максимуму 126,210 доларів, втратив понад 50%, тоді як золото за цей час зросло більш ніж на 25%. Коли «цифрове золото» знову виявилося міфом, дані показують, що BTC рухається у тісному зв’язку з софтверними акціями — 30-денний ковзний коефіцієнт кореляції досяг 0.73. Стаття базується на дослідженні Machines and Money «The Real Connection Between BTC and Software Stocks», підготовленому, перекладеному та написаному командою 動區.

(Попередній огляд: Strategy MicroStrategy випустила 6 мільярдів доларів у перпетуальні привілейовані акції для масштабного придбання біткоїнів)

(Додатковий контекст: «Готовий продати нирку, але не біткоїн» — Майкл Сейлор — геній чи шахрай?)

Зміст статті

Перемикач

- Наскільки тісний зв’язок? Як довго триває?

- Стрес-тест «укриття» у 2025 році

- Чому так: три основні структурні драйвери

- Ефект каналів у портфелях інституцій

- Спільна чутливість до макроекономічних факторів

- Реактивність MicroStrategy

- Три конкуруючі рамки: що далі?

- Рамка 1: Біткоїн став левериджованим ризиком (структурна зміна ідентичності)

- Рамка 2: Обидва — прояви глобальної ліквідності (структурна конгруенція)

- Рамка 3: В умовах тиску — співпадіння з ринком акцій (поведінкова конгруенція)

- Аналіз сценаріїв: що може розв’язати цю загадку

- Висновок: ідентичність біткоїна ніколи не була статичною

З минулого року жовтня біткоїн різко знизився з максимуму 126,210 доларів більш ніж на 50%, тоді як золото за цей час сягнуло нових рекордів — 5,595 доларів, зростаючи більш ніж на 25% з піку BTC. Індекс криптостраху та жадібності 6 лютого досяг історичного мінімуму 5 — ще більш екстремального, ніж під час краху COVID-19 та краху FTX — і досі повернувся лише до рівня десятих балів.

Критики у криптоспільноті звикли повторювати старі питання: чи є біткоїн цифровим золотом? Але це питання вже передбачає існування «статичної ідентичності», якої насправді не існує. Історично, у 2017 році BTC був тісно пов’язаний із золотом, у 2021 — перейшов до слідування технологічним акціям, а з кінця 2024 — майже ідеально слідує за рухами софтверних компаній.

Для інституційних інвесторів більш конструктивне питання звучить так: за нинішніх умов ліквідності, які фактори визначають структуру доходності біткоїна?

Відповідь — згідно з емпіричними даними станом на лютий 2026 року — біткоїн торгується у ролі замінника софтверних акцій з високим бета-коефіцієнтом. Це тимчасова синхронія у рамках спільної чутливості до макроекономічних факторів, чи постійна перерозподільна класифікація у портфелях — питання відкриті. Але дані стають дедалі очевиднішими.

Наскільки тісний зв’язок? Як довго триває?

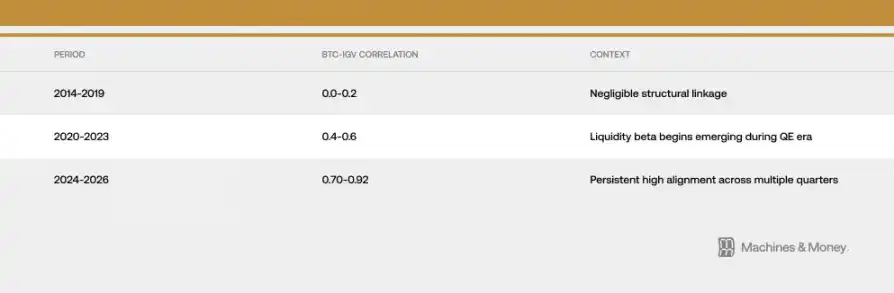

Зв’язок між біткоїном і IGV (iShares Expanded Tech Software ETF) посилюється у трьох різних етапах.

До кінця лютого 2026 року 30-денний ковзний коефіцієнт кореляції становить приблизно 0.73. Важливо, що ця висока кореляція тримається понад 18 місяців — значно довше за типові короткострокові періоди структурних змін (зазвичай 3-6 місяців), але ще не досягла повної структурної перерозподільної межі, яка потребує цілого циклу ліквідності у 4-7 років.

Недавні корекції зробили цю залежність більш очевидною. З початку 2026 року до кінця лютого IGV знизився приблизно на 23%, а біткоїн — на 19-20%. ETF IGV входить у найжорсткіший квартальний спад з часів фінансової кризи 2008 року. За 1 та 3 місяці коефіцієнт тримався близько 1.0, що означає, що у відсотковому вираженні біткоїн майже рухається у тандемі з софтверним сектором. Під час корекції Beta коливалась у межах 1.1–1.3 — значно нижче за очікування багатьох аналітиків щодо 2-3-кратного левериджу BTC.

Проте важливо врахувати: короткострокова кореляція під час волатильності зростає, оскільки страх і жадібність у ринку зростають одночасно, викликаючи синхронний рух. Тривалість понад 18 місяців натякає на більш глибоку структурну причину, але сама по собі не доводить причинно-наслідковий зв’язок або постійну перерозподільну природу.

Стрес-тест «укриття» у 2025 році

Якщо створити сценарій для перевірки, чи виконує біткоїн функцію захисту від інфляції у 2025 році, то цей рік — ідеальний кандидат. Фіскальне стимулювання прискорюється, долар слабшає, геополітична напруга зростає, інфляція залишається вище цілі ФРС у 2%, а очікування зниження ставок — у повітрі.

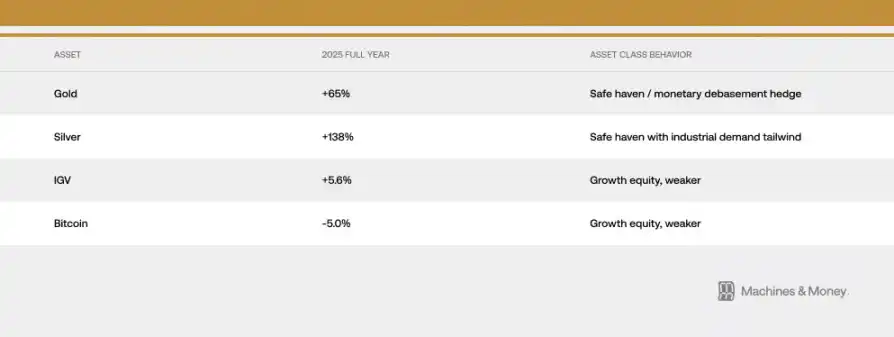

Саме в таких умовах «цифрове золото» має проявити свої найкращі якості. Однак зростання цін на золото з 4400 до рекордних 5595 доларів і падіння біткоїна з 126,2 тисяч до середини 60 тисяч — демонструє протилежну картину. Обидва активи, що традиційно вважаються захистом від інфляції, у найсприятливіших умовах рухаються у протилежних напрямках.

З 29 січня 2026 року золото встановило новий рекорд — 5595 доларів. За 2025 рік центральні банки закупили 863 тонни золота — третій рік поспіль масштабно нарощуючи резерви. А купівля біткоїнів центральними банками? Нуль.

Цей розподіл капіталу — найсильніший аргумент проти концепції «цифрового золота»: коли інституційні та суверенні інвестори шукають захист у біткоїні у контексті, де він мав би виступати як захисний актив, вони у співвідношенні понад 3:1 віддають перевагу золоту.

Це не означає, що біткоїн ніколи не проявить захисних функцій, але в нинішніх умовах інвестиційної структури, ринкових механізмів і ліквідності він цього зробити не може. У 2025 році біткоїн і софтверні акції принесли низькі однозначні доходи, тоді як традиційні тверді активи — рекордні результати. Спільна поведінка у цьому стрес-тесті — один із найсильніших доказів «конгруенції» у цій теорії.

Чому так: три структурні драйвери

Ефект каналів у портфелях інституцій

ETF-інструменти кардинально змінили спосіб торгівлі біткоїном на рівні інституцій.

Їх механічний наслідок — біткоїн тепер входить до тих самих портфельних структур, що й софтверні акції. Системи управління ризиками застосовують однакові підходи; рішення про ребалансинг одночасно впливають на обидва активи; результати порівнюють із технологічним бенчмарком. Коли фонд з кількома активами зменшує ризик зростання, він продає і IGV, і біткоїн одночасно.

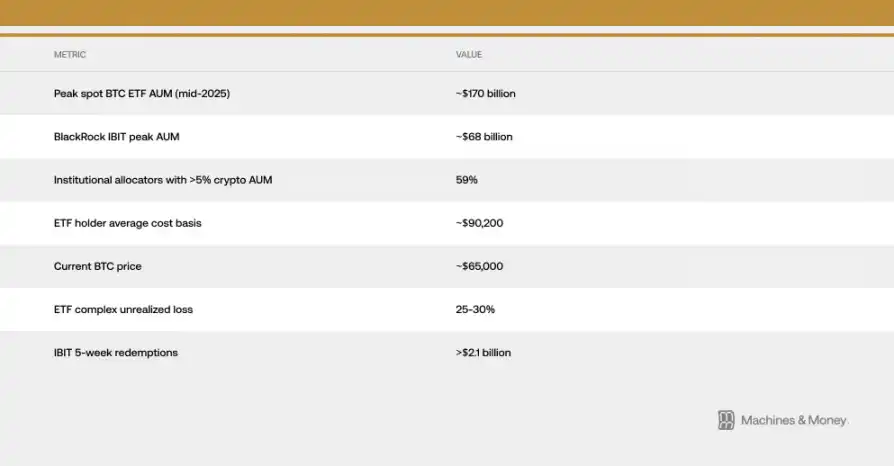

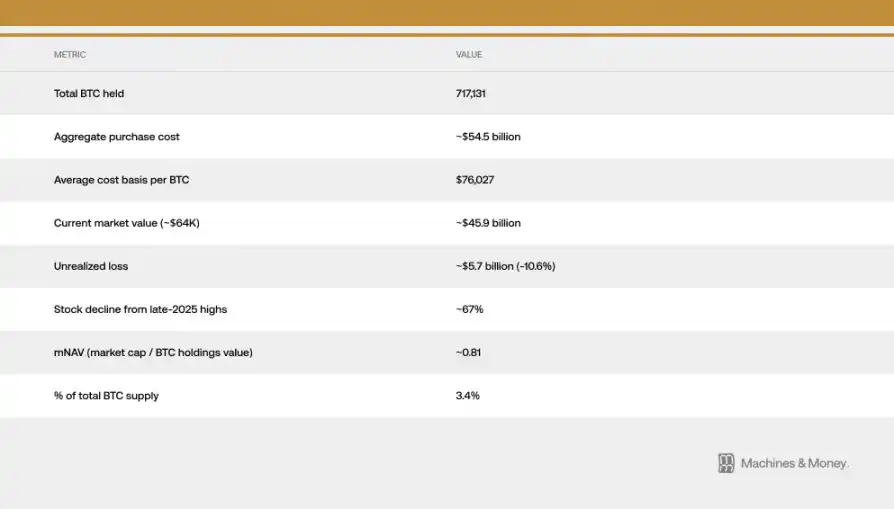

Це створює самопідсилюючу циклічну кореляцію: інституційні класифікації спрямовують відповідні потоки капіталу, які у свою чергу посилюють цю класифікацію. За даними Investing.com, середня ціна придбання американських фізичних біткоїн ETF — близько 90 200 доларів. За поточною ціною близько 64 000 доларів, інституційний портфель у цілому перебуває у «глибокому мінусі» — близько 25-30%.

Ця різниця у витратах — важлива, оскільки вона перетворює потенційно терплячих інституційних інвесторів у постійних продавців. Ті, хто купував ETF для диверсифікації або захисту, тепер мають глибокі збитки і спостерігають, як золото ETF зростає. Взаємодія між викупами ETF і падінням ціни фізичних активів уже очевидна з початку 2026 року — зафіксовано найтриваліший за історію чистий відтік. Лише у п’ять тижнів останніх витоків Бейлд відрахував понад 2,1 мільярда доларів.

Спільна чутливість до макроекономічних факторів

BTC і софтверні акції реагують на однаковий набір макроекономічних індикаторів: змінювані реальні доходності, динаміка M2, операції ФРС з активами і зобов’язаннями, сила долара, а також ризикова апетит — через VIX і кредитні спреди. Обидва активи — довгострокові, реагують на зниження реальних доходностей, зростання — на їхній підйом, і обидва отримують вигоду від розширення ліквідності, а у періоди стиснення — втрачають.

Головне питання — чи є BTC «специфічно» пов’язаним із софтверним сектором, чи він узагальнено чутливий до «загальної» ліквідності? Свідчення на користь другого — очевидні. Біткоїн не падає через погані прибутки софтверних компаній; його падіння викликане тим самим середовищем, що знижує мультиплікатори софтверних акцій і одночасно висмоктує капітал із спекулятивних активів. Кореляція — це спільна чутливість до макроекономіки, а не внутрішня рівнозначність.

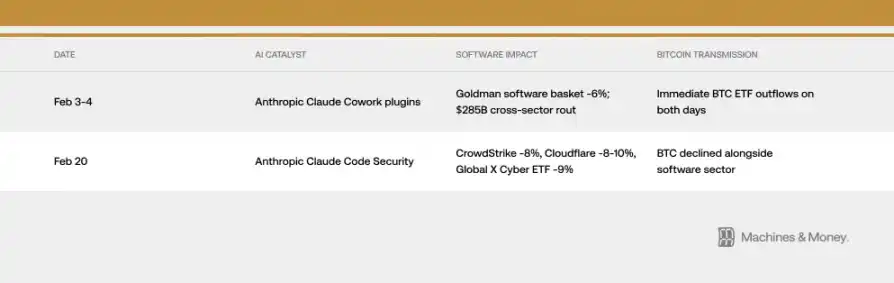

Проте механізми передачі іноді дивують. Лише у лютому 2026 року двічі вихід нових AI-продуктів через ті самі інституційні канали впливав на ціну BTC. Ці події не мають прямого фундаментального зв’язку з біткоїном — але саме так працює механізм кореляції.

Індекс VIX у більшості лютневих днів тримався у діапазоні 19–20, але через стійке зростання інфляційних даних піднявся понад 21, створюючи додатковий фон для ризикових активів. Обидва — і BTC, і софтвер — реагують негативно на зростання VIX, але чутливість асиметрична: коли VIX знижується з уже низьких рівнів, обидва активи не отримують значного підйому. Це характерно для високобета-активів з ростовою динамікою, а не для захисних активів.

Реактивність MicroStrategy

Strategy (колишня MicroStrategy) — найбільший у світі корпоративний власник біткоїнів, що належить до сектора софтверу/технологій на NASDAQ. Це створює механічний зв’язок між настроями ринку і цінами.

Двонапрямна реактивність: слабкість сектору софтверу тягне вниз ціну Strategy, а її падіння посилює негативний настрій щодо біткоїна, навіть викликаючи реальні продажі. Під час корекції ця петля посилила кореляцію між BTC і софтверним індексом. З кінця 2025 року ціна Strategy знизилася приблизно на 67%, значно гірше за IGV і сам BTC.

Ринкова капіталізація компанії опустилася до рівня, коли її ринкова вартість стала нижчою за чисту вартість активів (mNAV), — близько 0.81. Це означає, що ціна акцій вже нижча за вартість її володінь у біткоїнах. Це додатковий ефект, що накладається на базову кореляцію.

У січні 2026 року MSCI запропонувала виключити з індексів компанії, що мають понад 50% цифрових активів. За оцінками JPMorgan, це може спричинити виведення близько 8.8 мільярдів доларів — підкреслюючи вразливість біткоїн-активів у традиційних фінансових класифікаціях. Водночас MSCI залишила чинну політику, але натякнула на майбутні перегляди — ризики залишаються.

Три конкуруючі рамки: що далі?

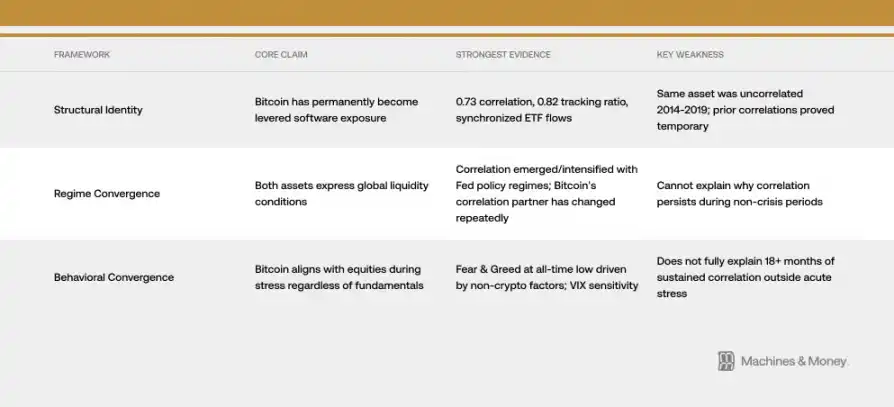

Рамка 1: Біткоїн став левериджованим ризиком (структурна зміна ідентичності)

Аргументи на користь постійної перерозподільної зміни базуються на коефіцієнті кореляції 0.73, 0.82 за рік, синхронних ETF-потоках і спільній базі інституційних інвесторів. У цій рамці епоха ETF назавжди змінює ризиковий профіль біткоїна, інтегруючи його у технологічні портфелі. Очікування — ця кореляція триватиме через цикли ліквідності.

Проте історія — найсильніший аргумент проти. Протокол біткоїна ніколи не змінювався. У 2014–2019 роках він був майже нульово корельований із софтвером. Високі кореляції у 2017–2018 та 2021–2022 роках — тимчасові. Щоб підтвердити постійну структурну зміну, потрібно побачити її у повному циклі ФРС — що ще не сталося.

Рамка 2: Обидва — прояви глобальної ліквідності (структурна конгруенція)

Просте пояснення: і біткоїн, і софтвер — активи з високою тривалістю і чутливістю до ліквідності, і у нинішньому жорсткому режимі вони тісно пов’язані. Це проявляється з 2020 року під час кількісного пом’якшення, посилилося у 2022 під час кількісного стиснення і тримається у 2024–2026.

За цією логікою, при новому циклі пом’якшення і поверненні капіталу, кореляція може знизитися. Історично, у періоди змін політики ФРС, біткоїн реагував раніше за софтвер — на 1–3 місяці. Враховуючи ефект зменшення нагромадження (2024 рік, халвінг), у другій половині 2026 року можна очікувати відмінності у доходності.

Рамка 3: В умовах тиску — співпадіння з ринком акцій (поведінкова конгруенція)

Біткоїн — високоволатильний ризик-актив, що у періоди корекції рухається у тандемі з ринком незалежно від фундаменту. Переходи між ризиковим і безризиковим режимом — визначають короткострокову динаміку. Зростання VIX одночасно знижує ціну обох активів. Міфологія страху — AI, що руйнує, і страх перед ринковими втратами — створює додаткову синхронію.

Лютий 2026 року — найнижчий рівень емоційного індексу крипторинку — 5, що ще більш екстремально, ніж під час краху FTX або COVID-19. Це не через особливі проблеми криптоіндустрії, а через глобальні макроекономічні та секторні чинники, що викликають масовий розпродаж зростаючих активів. Найгірший емоційний рівень — результат тих самих сил, що знижують софтверні мультиплікатори.

Найсильніше зараз підтверджує рамка 2 — глобальна ліквідність і її вплив. Водночас механізми каналів (рамка 1) у поточних умовах посилюють цю кореляцію.

Аналіз сценаріїв: що може розв’язати цю загадку

Чесно кажучи, наразі недостатньо даних, щоб з високою ймовірністю визначити результат. Ми можемо лише чітко окреслити сценарії та ідентифікувати сигнали для їх підтвердження або спростування.

Сценарій 1: збереження кореляції (базовий сценарій). Ліквідність у 2026 році залишається жорсткою. BTC продовжує торгуватися як високобета-актив, з коефіцієнтом 0.5–0.8 із IGV. Ідентичність залишається невизначеною. Якщо політика ФРС, структура інвестицій або потреби у біткоїні не змінюються, це — базовий сценарій.

Сценарій 2: роз’єднання. ФРС переходить до політики пом’якшення, зменшення кількості нових біткоїнів (халвінг 2024), а страх AI зменшується — тоді у другій половині 2026 року біткоїн випередить IGV. Кореляція знизиться до 0.3–0.5. Це підтвердить теорію тимчасової конгруенції і покаже, що нинішня синхронія — тимчасова.

Сценарій 3: постійна конгруенція. Кореляція зросте понад 0.8 і триматиметься у циклі пом’якшення. Біткоїн офіційно включать до технологічних індексів — тоді ідентичність зміниться назавжди.

Ключовий тест — якщо у циклах пом’якшення кореляція зменшиться, підтвердиться рамка 2; якщо збережеться — рамка 1 або 3.

До отримання емпіричних даних 2026–2027 років питання залишається відкритим.

Висновок: ідентичність біткоїна ніколи не була статичною

Біткоїн — це не актив із фіксованою ідентичністю. Він — це те, що потрібно тим, хто його купує — і зараз цим є інституційні гравці, що сприймають його як зростаючий актив. Це може змінитися. Але його базові характеристики залишаються незмінними.

Ринкова ціна визначається тим, хто і навіщо його тримає, а не його технічним призначенням. Перш ніж з’явиться новий цикл ліквідності, кореляція — реальність. Для тих, хто прагне зрозуміти роль біткоїна у портфелі сьогодні — це єдина істина, що має значення.