Друга спроба IPO у Гонконзі після попереднього прострочення подання

Wuhan Aimeison Life Sciences Co., Ltd., китайська компанія на ранньому виявленні раку, подала повторно проспект до Гонконзької фондової біржі для лістингу на основній біржі; China Bohai Bank International і Shanghai Pudong Development Bank International виступають як спільні андеррайтери. Це подання відбулося після закінчення строку першого подання компанії 28 вересня 2025 року. У разі успіху Aimeison стане першою публічно лістингованою компанією в Гонконзі, сфокусованою на ранньому скринінгу раку на основі метилювання.

Aimeison була заснована в січні 2015 року д-ром Чжан Лянлу (Dr. Zhang Lianglu) і спеціалізується на ранньому виявленні високозахворюваних, високосмертельних видів раку за допомогою технології метилювання. Компанія розробила два основні продукти, що вже продаються: Aixingan для виявлення раку печінки та Aiguangle для виявлення уротеліального раку, а також чотири кандидатні продукти в розробці. Aixingan — це перший у світі реагент для виявлення раку печінки з використанням технології метилювання з (qPCR) у режимі реального часу. Для Aiguangle потрібен лише 1 мілілітр зразка сечі для неінвазивного виявлення уротеліального раку. Станом на кінець 2025 року R&D-команда компанії налічує 40 осіб, 65% з яких мають ступінь бакалавра або вище, і компанія має 81 зареєстрований китайський патент, з них 59 патентів на винаходи.

Десятиліття збитків попри зростання виручки

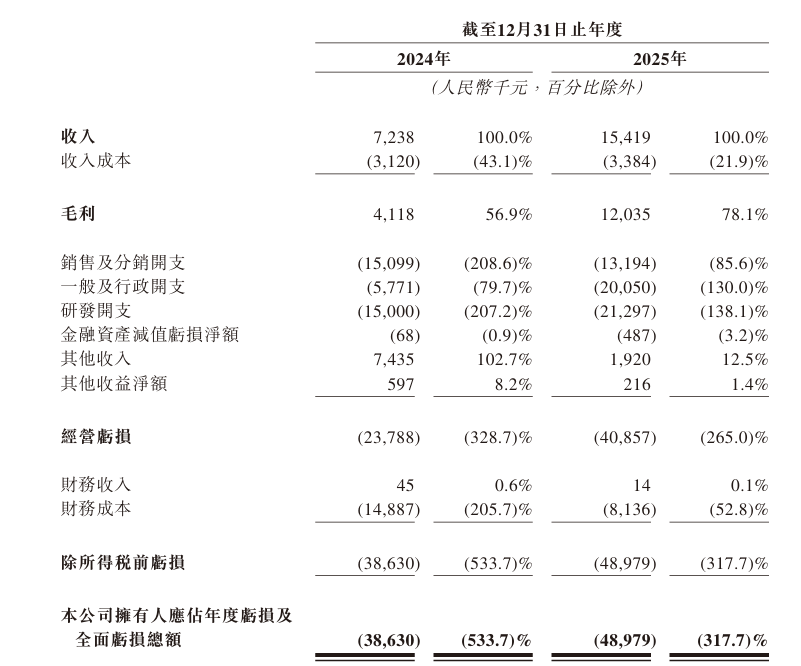

Попри зусилля з розробки продуктів, Aimeison досі є збитковою. У звітних періодах 2024 і 2025 років компанія отримала виручку приблизно 7.238 млн юанів і 15.419 млн юанів відповідно, що становить зростання на 113% рік до року. Водночас чисті збитки склали 38.63 млн юанів і 48.98 млн юанів відповідно, а сукупні збитки за два роки — 87.61 млн юанів. Валового прибутку було 4.118 млн юанів і 12.035 млн юанів відповідно.

Компанія пояснює подальші збитки своєю ранньою стадією розвитку, зазначаючи в проспекті, що з моменту реєстрації діяльність зосереджувалася на бізнес-плануванні, залученні фінансування, доклінічних дослідженнях і клінічних випробуваннях. Хоча компанія очікує покращення фінансових показників під час комерціалізації додаткових продуктових напрямів, вона прямо заявила, що прогнозує отримання збитків у 2026 році, попри вищі витрати та виплати на основі акцій. Хоча чиста вартість активів стала позитивною і досягла 26.945 млн юанів до кінця 2025 року, грошовий потік компанії все ще дуже залежить від зовнішнього фінансування, що вказує на слабку стійкість до ризиків.

Витрати на R&D значно перевищують виручку

Як технологічна біотехнологічна компанія, Aimeison інвестує значні ресурси в дослідження та розробки. Частка витрат на R&D у виручці становила 207.2% у 2024 році та 138.1% у 2025 році. Майбутня прибутковість компанії значною мірою залежить від успішної розробки, регуляторного схвалення та комерціалізації кандидатних продуктів.

У своїх розкриттях ризиків у проспекті Aimeison підкреслює, що більшість кандидатних продуктів залишаються на стадії проєктування або клінічної розробки, і компанія інвестувала більшість свого часу та фінансових ресурсів у розробку та комерціалізацію цих продуктів. Компанія прямо попереджає, що вона може бути не в змозі завершити клінічні випробування вчасно за прийнятною вартістю або може бути не в змозі завершити їх узагалі. Крім того, успішні доклінічні дослідження та ранні клінічні випробування не гарантують, що наступні клінічні випробування дадуть подібні результати або врешті-решт отримають регуляторне схвалення.

Висока концентрація клієнтів і залежність від пов’язаних сторін

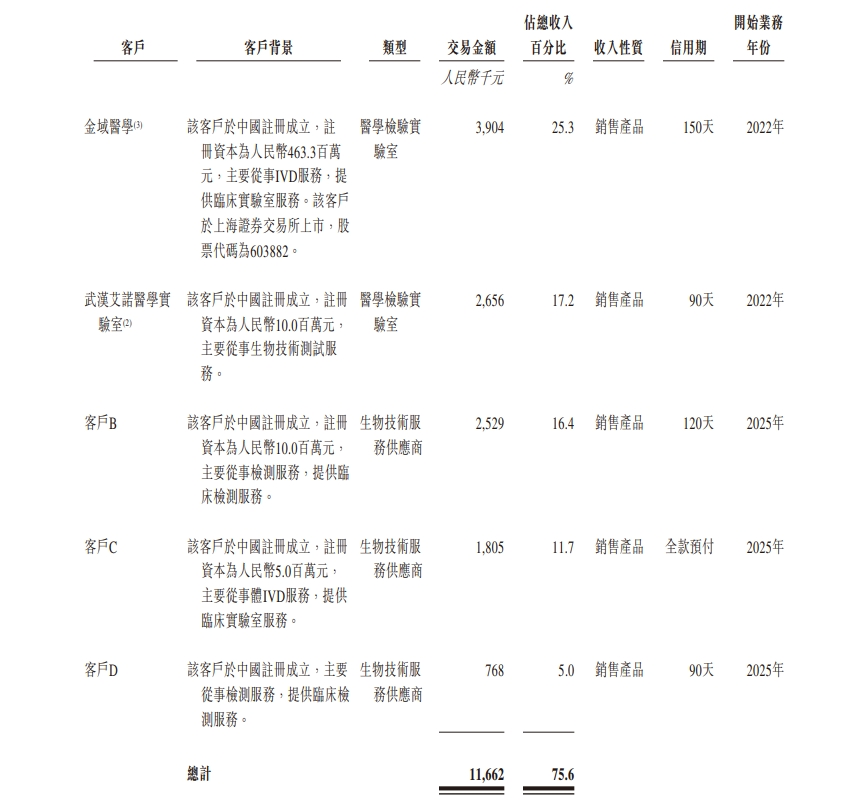

Концентрація клієнтів створює суттєвий виклик. У 2024 і 2025 роках п’ять найбільших клієнтів компанії сформували сукупну виручку 5.3 млн юанів і 11.7 млн юанів відповідно, що становить 73.2% і 75.6% від загальної виручки. Найбільший клієнт у кожному році забезпечив 3.8 млн юанів і 3.9 млн юанів відповідно, що становить 52.1% і 25.3% виручки відповідно.

Зокрема, належна засновнику Чжан Лянлу (Zhang Lianglu) на 100% Wuhan Aino Medical Laboratory була найбільшим клієнтом компанії у 2024 році, забезпечивши 52.1% виручки. Це означає, що приблизно половина виручки за 2024 рік надходила з лабораторії контролюючого акціонера. Лідер медичних тестувань третьої сторони Jinyu Medical посів друге місце з продажами 674,000 юанів, тобто (9.3% of revenue). Суто Юй Медицина (Jinyu Medical) — мажоритарний акціонер Лян Яомін (Liang Yaoming) — є фактичним контролером акціонера Aimeison Suzhou Jinghe. Крім того, акціонер Guangdong Kepai Biotechnology зайняв третє місце з продажами 375,000 юанів, тобто (5.2% of revenue).

Ці дві пов’язані сторони разом забезпечили виручку, що становить 57.3% від загальної, демонструючи значну залежність від операцій з пов’язаними сторонами.

У 2025 році структура п’яти найбільших клієнтів змінилася. Wuhan Aino Medical Laboratory опустилась на друге місце, частка виручки знизилася до 17.2%, її замінила незалежна стороння установа, яка посіла перше місце. Guangdong Kepai Biotechnology залишився серед п’яти найбільших, разом із установами медичних тестувань третьої сторони та установами з профілактичних оглядів. Попри покращення структури, сукупна виручка від п’яти найбільших клієнтів усе ще перевищувала 75%, вказуючи на те, що проблеми високої концентрації клієнтів залишаються невирішеними.

У проспекті Aimeison зазначає, що їй, імовірно, й надалі доведеться покладатися на обмежену кількість клієнтів для більшості виручки в найближчій перспективі, а частка виручки від одного клієнта потенційно може зростати за певних обставин. Втрата одного чи кількох основних клієнтів або зменшення обсягів закупівель будь-яким із основних клієнтів суттєво знизить виручку.

Ринкова можливість на тлі регуляторних викликів

Згідно з даними Frost & Sullivan, наведеними в проспекті, у 2024 році захворюваність на рак печінки посідала четверте місце серед усіх видів раку в Китаї, тоді як смертність від раку — друге. Уротеліальний рак характеризується високими показниками рецидивів. Раннє виявлення цих видів раку може значно підвищити показники виживання пацієнтів і водночас зменшити медичні витрати, пов’язані з лікуванням на пізніх стадіях. Ринок молекулярного виявлення пухлин у Китаї досі перебуває на ранній стадії, але розвивається швидко: з 4.3 млрд юанів у 2019 році до 8.7 млрд юанів у 2024 році, що відповідає середньорічному темпу зростання 15.2%. Очікується, що ринок досягне 38.8 млрд юанів до 2033 року, при цьому середньорічний темп зростання за 2024–2033 роки становитиме 18.1%.

Однак Aimeison стикається з кількома проблемами: десять років збитків із прогнозованими втратами у 2026 році, витрати на R&D суттєво перевищують виручку, а також існують значні ризики клінічних та регуляторних схвалень.

Застереження: Інформація на цій сторінці може походити від третіх осіб і не відображає погляди або думки Gate. Вміст, що відображається на цій сторінці, є лише довідковим і не є фінансовою, інвестиційною або юридичною порадою. Gate не гарантує точність або повноту інформації і не несе відповідальності за будь-які збитки, що виникли в результаті використання цієї інформації. Інвестиції у віртуальні активи пов'язані з високим ризиком і піддаються значній ціновій волатильності. Ви можете втратити весь вкладений капітал. Будь ласка, повністю усвідомлюйте відповідні ризики та приймайте обережні рішення, виходячи з вашого фінансового становища та толерантності до ризику. Для отримання детальної інформації, будь ласка, зверніться до

Застереження.