Дані Epiq AACER, опубліковані Американською асоціацією банкрутств (ABI), свідчать, що загальна кількість заяв про банкрутство в США у першому кварталі 2026 року (з січня по березень) досягла 150 тисяч, що на 14% більше, ніж за аналогічний період минулого року — 132 тисячі. Зростання відзначається в усіх категоріях як для споживачів, так і для бізнесу. Зокрема, заяви про банкрутство за Розділом п’ятим для малого бізнесу різко зросли на 67% — це найвищий приріст серед усіх категорій.

Повний розбір банкрутств у Q1 2026: огляд приросту за категоріями

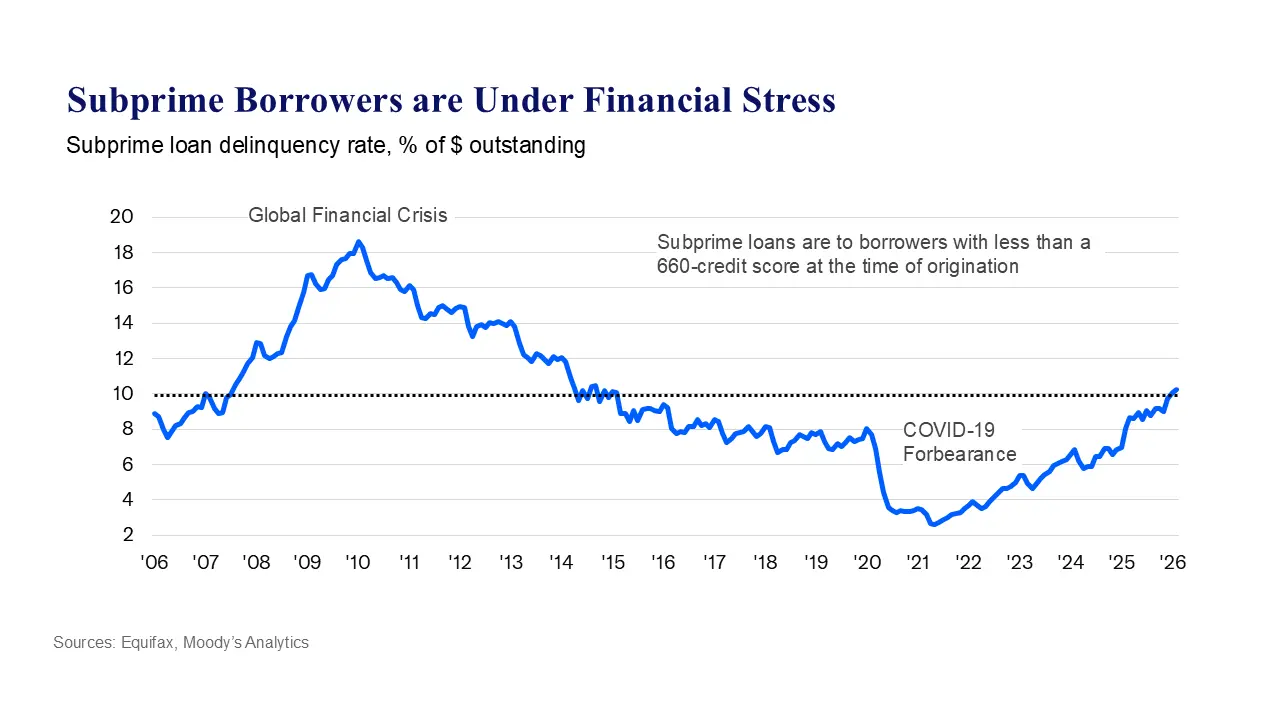

(Джерело: Equifax)

(Джерело: Equifax)

Зростання заяв про банкрутство охоплює як фізичних осіб, так і компанії — від кількості подань до розподілу за категоріями спостерігається повне розширення:

Основні категорії: кількість заяв і приріст

Розділ п’ятий (Chapter 5) реструктуризація малого бізнесу: з 499 випадків стрімко зросло до 833, приріст 67%, найбільший удар

Розділ одинадцятий (Chapter 11) комерційна реструктуризація: з 1,764 випадків до 2,422, приріст 37%

Розділ сьомий (Chapter 7) особисте банкрутство (ліквідація): до 89,259 випадків, приріст 17%

Розділ тринадцятий (Chapter 13) особистий план погашення: до 51,962 випадків, приріст 8%

Загальна кількість банкрутств за категорією споживачів: 141,573 випадків

Малий бізнес у цій хвилі банкрутств зазнає значно сильнішого впливу, ніж великі компанії: приріст у Розділі п’ятому на 67% показує, що грошові потоки багатьох малих і середніх підприємств уже в цілому досягли критичної межі.

Чотири структурні першопричини «банкрутної хвилі»

Аналіз Емі Квакенбос (Amy Quackenbos) вказує на чотири системні тиски, які взаємно підсилюють один одного, а не на якусь одну подію.

Тривала інфляція: витрати на життя і витрати на виробництво залишаються високими одночасно, реальні доходи домогосподарств, які можна витрачати на власний розсуд, стискаються, рентабельність прибутків компаній продовжує звужуватися, а потреба в позиках вимушено зростає, щоб заповнити дефіцит.

Середовище високих ставок: політика ФРС щодо жорсткішого монетарного режиму безпосередньо підвищує вартість фінансування. Це не лише посилює тиск на нові кредити, а й суттєво ускладнює рефінансування старих боргів; для багатьох компаній і домогосподарств структура погашення вже є нежиттєздатною.

Кредитне стиснення: на тлі зростання ризику поганих боргів фінансові установи звужують стандарти кредитування; насамперед від цього страждають канали доступу до кредитів для малого бізнесу та позичальників із більш низькою кредитоспроможністю.

Нестабільність у світі: геополітична напруженість, що триває, збиває постачальні ланцюги та підвищує витрати на енергетику, пригнічуючи і споживчу впевненість, і бажання компаній інвестувати.

Домашні фінансові звіти Федеральної резервної банківської системи Нью-Йорка дають кількісне підтвердження: станом на кінець четвертого кварталу 2025 року сукупний борг американських домогосподарств становив 18.8 трильйона доларів США, а залишки за кредитними картками сягали 1.28 трильйона доларів США. Також істотно погіршилися показники прострочення за іпотекою та студентськими позиками. Починаючи з лютого, понад 10% непогашеного боргу позичальників із більш низькою кредитоспроможністю вже перебуває у скрутному становищі — так само було ще до того, як конфлікт на Близькому Сході посилився.

Законодавчі заходи та перспективи: до 2027 року, ймовірно, не вдасться повністю послабити проблему

На тлі стрімкого зростання заяв про банкрутство Конгрес США розглядає відповідні законопроєкти щодо реагування. Законодавча ініціатива, яку спільно подали сенатор Граслі (Grassley) та конгресмен Клайн (Klein), передбачає зробити постійним підвищення порогу для реструктуризації за Розділом одинадцятим до 7.5 мільйонів доларів США, а також підвищити ліміт особистих боргів за Розділом тринадцятим до 2.75 мільйонів доларів США, щоб дати змогу більшій кількості компаній і фізичних осіб реструктурувати борги в межах правової рамки.

Однак, ослаблення фундаментальних тисків, імовірно, не настане швидко. Міжнародний валютний фонд (IMF) прогнозує, що рівень інфляції в США зможе повернутися до цільових 2% лише на початку 2027 року, тобто високі витрати на запозичення можуть зберігатися до наступного року. У той самий час обсяг держборгу США перевищив 39 трильйонів доларів, а бюджетний простір ще більше звужується. Чи зможуть законодавчі дії забезпечити відчутний ефект підтримки до кінця другого кварталу — залишається дуже невизначеною змінною.

Поширені запитання

Які основні причини різкого зростання заяв про банкрутство в США у першому кварталі 2026 року?

Асоціація банкірів США зазначає, що ця хвиля банкрутств спричинена чотирма основними структурними факторами: тривала інфляційна напруга стискає грошові потоки, високі ставки підвищують вартість фінансування, кредитне стиснення обмежує розподіл коштів, а посилення глобальної нестабільності підсилює сукупний тиск на економіку. Усі чотири фактори взаємно підсилюють один одного, а не спричинені якоюсь однією подією.

Чому приріст заяв про банкрутство малого бізнесу сягнув 67%?

Малий бізнес не має фінансових «подушок» на рівні великих компаній. За умов одночасного тиску кредитного стиснення та високої вартості позик ризик для грошових потоків концентрується сильніше. Захист від банкрутства за Розділом п’ятим створений спеціально для малого бізнесу; різке зростання кількості заяв безпосередньо відображає загальне погіршення стану грошових ланцюгів у малих і середніх підприємствах.

Коли в «банкрутній хвилі» США може статися перелом?

IMF прогнозує, що інфляція в США зможе повернутися до цільових 2% лише на початку 2027 року, тож середовище високих ставок може триматися до наступного року. Законопроєкт(и), який(і) підвищує(ють) пороги захисту від банкрутства на рівні законодавства, усе ще перебуває(ють) на розгляді; у короткостроковій перспективі кількість заяв про банкрутство може залишатися високою. Динаміка даних у другому кварталі — важливий показник, за яким варто стежити.

Застереження: Інформація на цій сторінці може походити від третіх осіб і не відображає погляди або думки Gate. Вміст, що відображається на цій сторінці, є лише довідковим і не є фінансовою, інвестиційною або юридичною порадою. Gate не гарантує точність або повноту інформації і не несе відповідальності за будь-які збитки, що виникли в результаті використання цієї інформації. Інвестиції у віртуальні активи пов'язані з високим ризиком і піддаються значній ціновій волатильності. Ви можете втратити весь вкладений капітал. Будь ласка, повністю усвідомлюйте відповідні ризики та приймайте обережні рішення, виходячи з вашого фінансового становища та толерантності до ризику. Для отримання детальної інформації, будь ласка, зверніться до

Застереження.