Підсумок

-

Протягом останнього місяця ринкова капіталізація стейблкоїнів перевищила $320 млрд і продовжує зростати, а обсяги RWA також збільшуються. Капітал дедалі частіше залишається ончейн, а не переходить на біржі.

-

Загальна ончейн-активність знизилася. Solana утримує лідерство за кількістю транзакцій, але у квітні фіксує помітне падіння. Base і Polygon також демонструють зниження транзакцій та активних адрес, тоді як в Ethereum на тлі зниження активності зросли комісії.

-

Інциденти безпеки з Drift і KelpDAO у квітні призвели до масового перерозподілу капіталу та зниження кредитного плеча. Це спричинило зростання комісій у основній мережі й ставок кредитування, а також суттєво вплинуло на кросчейн-нетто-потоки.

-

З боку цін BTC і ETH суттєво відновилися й повернулися до діапазону собівартості для більшості власників, тоді як ончейн-активність і TVL ще не відновилися синхронно.

З 1 березня до середини-кінця квітня 2026 року Solana впевнено утримувала статус найактивнішого ланцюга. Base і Polygon залишалися стійкими як дешеві шари виконання, а Arbitrum зафіксував зростання кросчейн-нетто-інфлоу. Водночас детальніші дані свідчать, що ончейн-капітал стає більш спрямованим. Головне питання вже не в тому, який ланцюг найактивніший, а в тому, який здатен конвертувати ліквідність у стійке використання й дохід, і який може продовжувати залучати активи навіть після інцидентів безпеки.

Щодо реального використання, Solana зафіксувала в середньому 118,2 млн щоденних транзакцій у березні та 88,26 млн у квітні — це суттєве випередження інших мереж. Основна мережа Ethereum фіксувала зниження щоденних транзакцій з 2,21 млн до 2,15 млн, а комісії зросли з $342,9 тис. до $460,8 тис. Base збільшив TVL на 11,28% з 1 березня по 22 квітня, але у квітні перейшов у негативні кросчейн-нетто-потоки, що свідчить: зростання TVL зумовлене переважно внутрішньою ротацією активів, а не зовнішніми інфлоу. Нетто-інфлоу Arbitrum розширилися до $437,6 млн у квітні, але це частково пов’язано з експлойтом мосту KelpDAO 18 квітня, коли аномальні рухи капіталу створили видимість інфлоу.

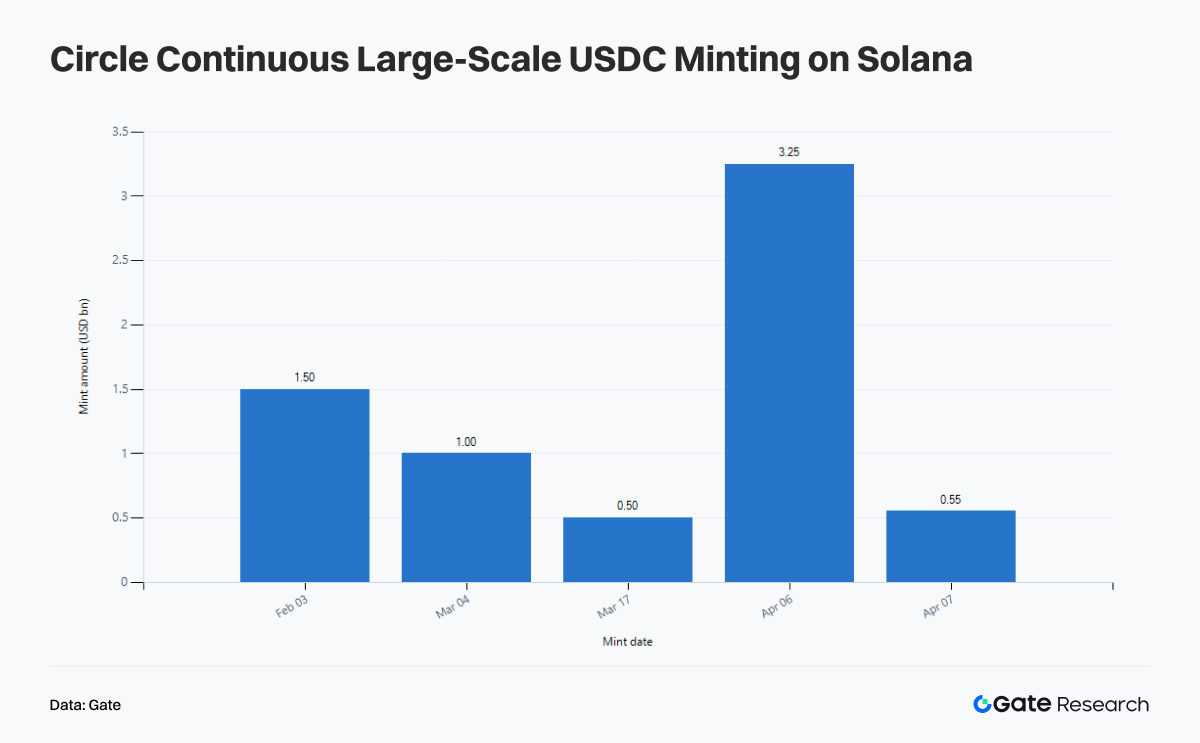

Зміни у стейблкоїнах і RWA-активах не менш важливі. Близько 13 березня сукупна ринкова капіталізація стейблкоїнів досягла нового максимуму $320,9 млрд. 17 березня ончейн-вартість RWA зросла до $27,14 млрд. Стейблкоїни залишаються ончейн, а RWA розширюються ончейн, поступово вирівнюючи активи для розрахунків з активами, що приносять дохід. У квітні Circle провів кілька масштабних мінтів USDC у мережі Solana: $3,25 млрд протягом тижня 6 квітня, ще $550 млн — 7 квітня і додатково $250 млн — 16 квітня. Попит на високоефективні шари виконання зберігається, але швидкість розгортання наразі випереджає темпи засвоєння реального доходу.

З боку BTC відновлення ціни випереджає ончейн-розширення. За період BTC зріс на 15,86%, ETH — на 20,58%, SOL — на 5,13%. До середини-кінця квітня BTC додав приблизно 277 тис. нових адрес, і близько 75,7% адрес знову стали прибутковими. Собівартість активів із терміном холдингу від одного до трьох місяців сконцентрована біля $74,2 тис., і ціна знову перебуває в комфортній зоні для більшості власників.

У цей період часті інциденти безпеки в DeFi змінили ринкове сприйняття. Висока активність більше не означає високу якість, а сильний нетто-інфлоу не обов’язково відображає справжню перевагу. Експлойт Drift 1 квітня та інцидент KelpDAO 18 квітня обидва спричинили масштабну переоцінку кросчейн-ризику та якості застави. У березні ринок ще був готовий до високочастотних взаємодій, а у квітні увага змістилася на джерела ліквідності, походження доходу, надійність мостів і фінальний ланцюг для розміщення капіталу.

I. Огляд ончейн-активності та потоків капіталу: капітал відмовляється від неефективної активності

У цей період ончейн-активність не перейшла у фазу широкого охолодження. Водночас капітал чітко розрізняє реальний попит і короткостроковий шум. Ця дивергенція вперше проявляється за чотирма основними метриками: кількість транзакцій, активні адреси, комісії та кросчейн-нетто-потоки.

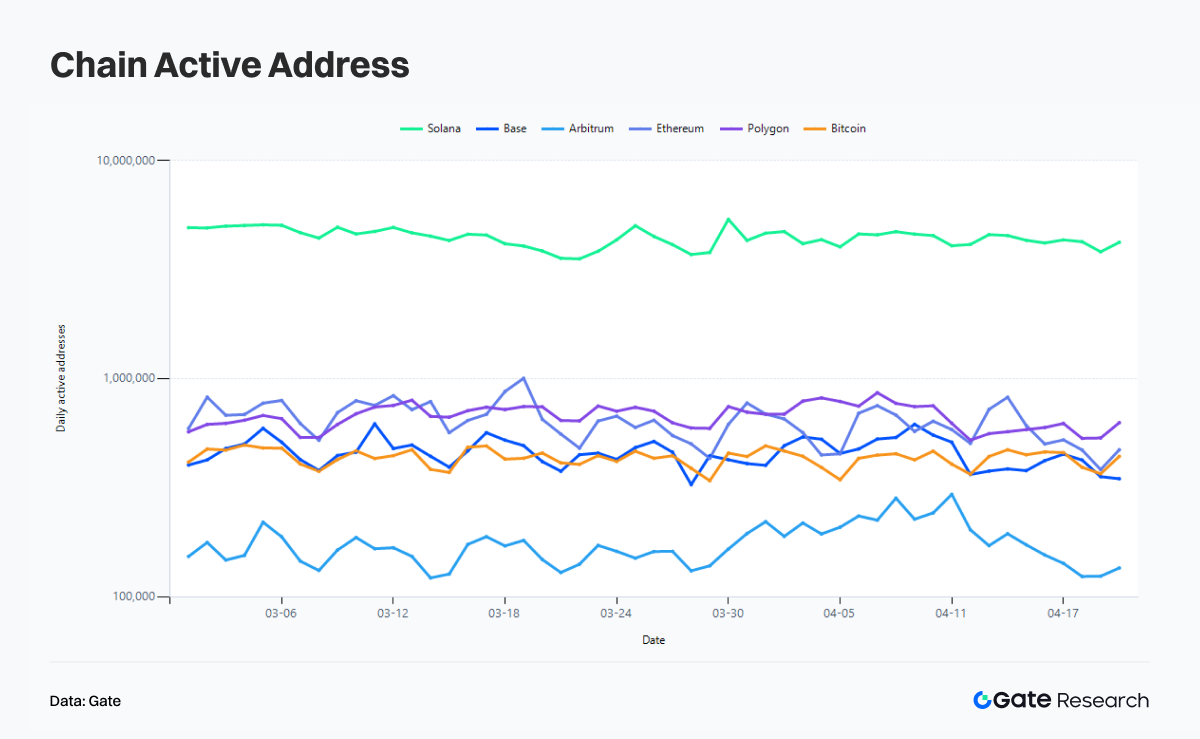

I.1 Кількість транзакцій: Solana зберігає лідерство, але уповільнюється у квітні

З точки зору кількості транзакцій Solana залишається беззаперечним лідером. У березні 2026 року Solana зафіксувала в середньому 118,2 млн щоденних транзакцій, а у квітні — 88,26 млн, що становить падіння на 25,33% м/м. Це свідчить, що висока частота активності, зумовлена Meme, ончейн-трейдингом і короткостроковими наративами наприкінці березня, не збереглася у квітні.

Base і Polygon залишаються у другому ешелоні. Base зафіксував у березні 9,176 млн середньоденних транзакцій, а у квітні — 7,839 млн, зниження на 14,57%. Polygon — відповідно 9,859 млн і 8,758 млн, падіння на 11,17%. Обидва ланцюги демонструють зрілу структуру використання, де активність знижується, але не обвалюється. На відміну від ланцюгів, що залежать від наративів або циклів Meme, усталені застосунки, такі як Polymarket, продовжують забезпечувати базовий трафік.

Кількість транзакцій в основній мережі Ethereum залишилася майже незмінною. У березні середній показник становив 2,211 млн щоденних транзакцій, у квітні — 2,147 млн, помірне падіння на 2,88%. Це відображає базову роль Ethereum. Його цінність вже не визначається кількістю транзакцій, а тим, які транзакції не можуть відбутися без нього. Bitcoin є ще одним проявом стабільності: у березні він мав 475 тис. щоденних транзакцій, у квітні — 521 тис., зростання на 9,57%, що залишається у межах нормальних коливань.

I.2 Активні адреси: користувачі залишаються ончейн, але широка участь більше не має цінності

Зміни в активних адресах дають чіткіше уявлення про структуру користувачів. Solana зафіксувала 4,471 млн середньоденних активних адрес у березні, що знизилося до 3,955 млн у квітні, падіння на 11,54%. Зниження адрес помітно менше, ніж падіння кількості транзакцій, що свідчить: після охолодження Meme-наративу інтенсивність взаємодій на одну адресу зменшилася.

Аналогічне зниження спостерігалося й на інших основних ланцюгах. Base — з 459,9 тис. до 414,8 тис., падіння на 9,81%. Polygon — з 673,3 тис. до 608,8 тис., зниження на 9,59%. Bitcoin — з 435,7 тис. до 390,4 тис., падіння на 10,39%. Основна мережа Ethereum зафіксувала різкіше зниження — з 675,0 тис. до 532,7 тис., падіння на 21,09%, найбільше серед основних ланцюгів.

Arbitrum демонструє іншу картину. Середньоденні активні адреси зросли з 160,4 тис. до 179,8 тис., збільшення на 12,13%, водночас кількість транзакцій знизилася з 2,262 млн до 1,485 млн, падіння на 34,34%. Це свідчить про більш розподілений, але менш глибокий профіль взаємодій у квітні. Активних адрес більше, а глибина транзакцій на адресу зменшилася. Така комбінація не схожа на органічне зростання, а радше відповідає подієвій активності, міграції капіталу чи короткостроковому перерозподілу фондів.

Якщо розглядати кількість адрес ізольовано, можна зробити висновок, що Ethereum втрачає динаміку. Проте у поєднанні з комісіями висновок протилежний. Ринок традиційно використовував зростання кількості адрес для ілюстрації історії про залучення користувачів, але до 2026 року цей наратив дедалі менш переконливий. Кількість адрес відображає увагу, але не якість капіталу. Вона свідчить, що активність є ончейн, але не показує, хто справді платить.

I.3 Комісії: відтік DeFi-капіталу підвищує комісії в Ethereum

Комісії мають найвищу інформативність у цьому періоді. Solana зафіксувала $611,1 тис. середньоденних комісій у березні, а у квітні — $463,1 тис., скорочення на 24,22%, що загалом відповідає зниженню кількості транзакцій. Активність залишається високою, але щільність транзакцій, готових платити за конгестію, зменшилася. Частково це також свідчить про зниження якості Meme — менше проєктів здатні вирости до великих ринкових капіталізацій.

Base зафіксував зниження комісій з $104,2 тис. до $94,1 тис., помірне падіння на 9,70%, що відповідає скороченню транзакцій та активних адрес. Polygon впав з $92,2 тис. до $57,4 тис., зниження на 37,71%, що свідчить про швидкий вихід низькоякісного трафіку з дешевих ланцюгів.

Ethereum демонструє явну дивергенцію. Кількість щоденних транзакцій залишилася майже незмінною, активні адреси знизилися на 21,09%, проте комісії зросли з $342,9 тис. до $460,8 тис., зростання на 34,38%. Транзакції в основній мережі Ethereum стали дорожчими у квітні. Щоденне зростання комісій тісно пов’язане з ланцюговою реакцією після інциденту KelpDAO, коли великі власники конкурували, сплачуючи вищі газ-комісії для виходу з протоколів із ризиком блокування rsETH.

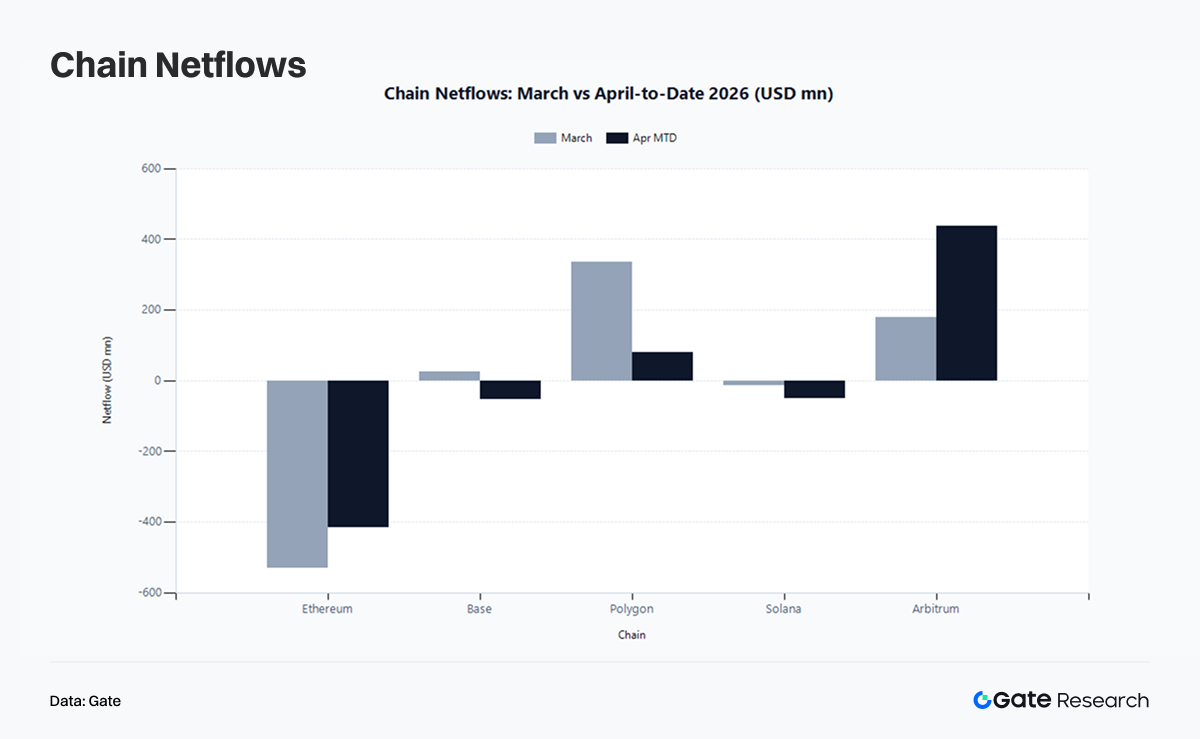

I.4 Кросчейн-нетто-потоки: інциденти безпеки та аномальні рухи капіталу спотворюють “нетто-інфлоу”

У березні Polygon зафіксував $336,7 млн нетто-інфлоу, Arbitrum — $180,0 млн, Base — помірний інфлоу $25,93 млн. Ethereum мав $530 млн нетто-аутфлоу, Solana — невеликий аутфлоу $12,7 млн. У квітні нетто-інфлоу Arbitrum розширилися до $437,6 млн, Polygon зберіг $81,38 млн нетто-інфлоу. Нетто-аутфлоу Ethereum скоротився до $416,5 млн. Base перейшов у нетто-аутфлоу $53,39 млн, а нетто-аутфлоу Solana збільшився до $49,1 млн.

Важливо інтерпретувати квітневі потоки у контексті подій. 18 квітня KelpDAO зазнав експлойту, а 21 квітня Рада безпеки Arbitrum заморозила 30 766 ETH на суму близько $71,1 млн. Аномальні кросчейн-перекази, трейсинг фондів та репозиціонування активів призвели до штучного зростання інфлоу на окремих ланцюгах без відображення справжніх переваг екосистеми.

Як наслідок, підвищені нетто-інфлоу Arbitrum у квітні свідчать, що через нього проходили і капітал, і ризик. Аналогічно, розширення нетто-аутфлоу Solana не означає втрату конкурентоспроможності. Це може свідчити, що після зростання емісії стейблкоїнів капітал вирішив зачекати, а не одразу брати участь у ончейн-активності PvP. Перехід Base від нетто-інфлоу до нетто-аутфлоу підкреслює суворішу реальність: капітал, що раніше залучався соціальною взаємодією, легкими інтеракціями та наративним трафіком, зараз виходить, демонструючи низьку стійкість.

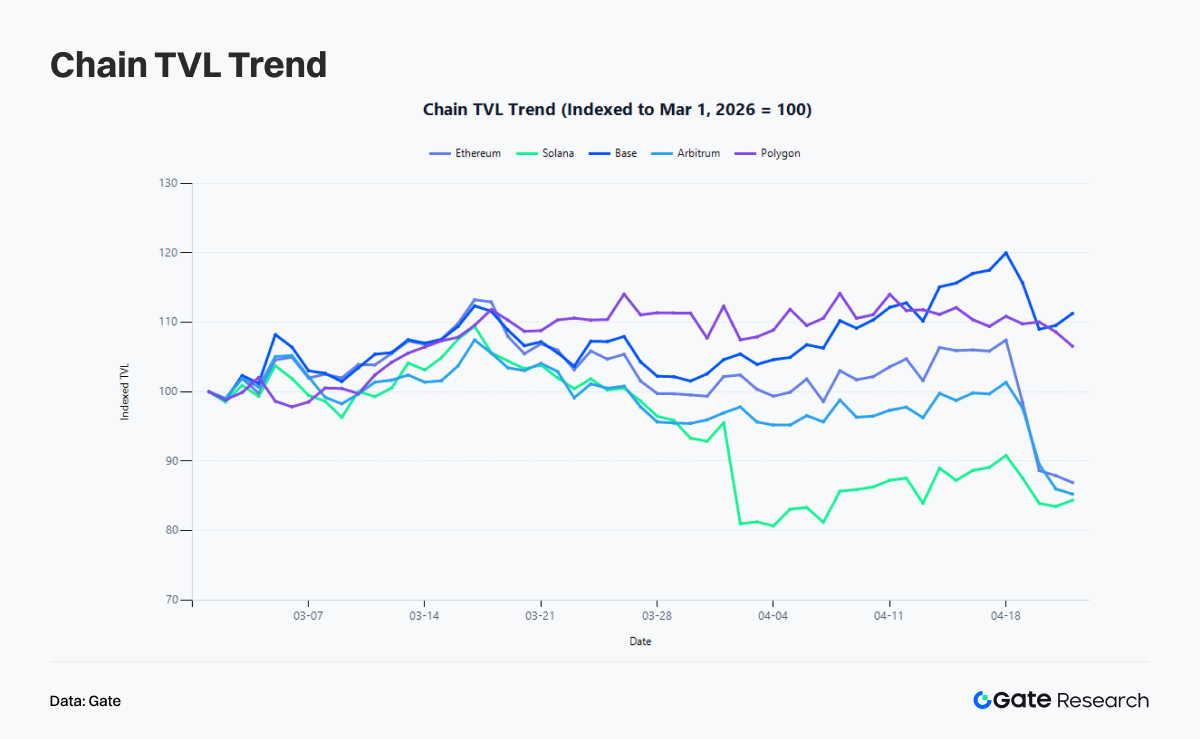

I.5 TVL: капітал залишається ончейн не лише через “бріджинг”

У цей період TVL Ethereum знизився з $52,6 млрд до $45,73 млрд, падіння на 13,07%. Solana — з $6,636 млрд до $5,598 млрд, падіння на 15,63%. Arbitrum — з $1,991 млрд до $1,698 млрд, зниження на 14,74%. Водночас Base зріс з $3,874 млрд до $4,311 млрд, зростання на 11,28%, а Polygon — з $1,147 млрд до $1,222 млрд, приріст на 6,57%.

Очевидно, що нетто-потоки й TVL не рухаються синхронно. Base перейшов у негативні нетто-потоки у квітні, але його TVL продовжував зростати, що свідчить: капітал залишився ончейн і був перерозподілений усередині. Ethereum продовжував фіксувати нетто-аутфлоу на фоні зростання комісій, що переважно зумовлено тиском інцидентів безпеки.

II. Події змінюють ончейн-структуру: від запасів стейблкоїнів до премії за безпеку

Дані ніколи не змінюються ізольовано. З березня до середини-кінця квітня низка ключових подій безпосередньо змінила рух капіталу ончейн і змінила зміст самих даних.

II.1 Березень: ринкова капіталізація стейблкоїнів перевищує $320 млрд — капітал залишається ончейн у очікуванні можливостей

Близько 13 березня сукупна ринкова капіталізація стейблкоїнів досягла рекордних $320,9 млрд, тоді як залишки стейблкоїнів на біржах не зросли синхронно. Така дивергенція свідчить, що додаткова доларова ліквідність не надходила на біржі для спекуляцій із високою волатильністю, як у попередніх циклах. Натомість вона залишалася ончейн у гаманцях, позиціях протоколів, пулах доходності та продуктах, пов’язаних із RWA.

Сплеск ончейн-активності у березні відображає реструктуризацію запасів капіталу. Стейблкоїни, що залишаються ончейн, створюють підґрунтя для подальшого розширення RWA, зростання попиту на розрахунки у основних мережах і короткострокового зростання у високопродуктивних ланцюгах.

II.2 Середина березня: ончейн-вартість RWA досягає $27,14 млрд — система рухається до фінансової інтеграції

17 березня ончейн-вартість RWA досягла $27,14 млрд, зростання на 8,83% за 30 днів. Ончейн-інфраструктура починає поглинати більше реальних активів, що приносять дохід. Традиційний капітал приділяє більше уваги чітким шарам розрахунків, надійним шляхам кастоді, ліквідності стейблкоїнів і стабільнішим системам ліквідації.

На цьому тлі премія, яку раніше отримували виключно високочастотні ланцюги, починає зникати.

II.3 Кінець березня: сектор Meme у Solana відновлюється — спекулятивний попит зберігається, але ротація пришвидшується

26 березня сектор Meme у Solana відновився, а такі активи, як PONKE, MSQ і WOLF, набрали сили. Це збіглося з піком транзакційної активності ончейн. Solana зберігала середній показник 118,2 млн щоденних транзакцій у березні, що свідчить про стійку залежність від низької затримки, низької вартості й нативної культури трейдингу для підтримки спекулятивного попиту.

Однак відновлення наприкінці березня не переросло у стійкий тренд у квітні. Це свідчить, що ончейн-наративи тепер ротаціїються швидше. На цьому етапі Meme-активи ще можуть запускати трейдингову активність, але їм важко підтримувати довгострокову капіталізацію.

II.4 Початок квітня: масштабний мінт USDC у Solana сигналізує про міграцію ліквідності до відновлення доходу

Квітневий наратив Solana формувався серією мінтів USDC. 6 березня казначейство USDC здійснило ще один мінт $250 млн у мережі Solana. Протягом тижня 6 квітня Circle мінтував $3,25 млрд USDC у Solana, ще $550 млн — 7 квітня, загальна емісія за останні 30 днів перевищила $10,19 млрд. 16 квітня додатково було мінтовано ще $250 млн. Solana стала однією з провідних мереж для масштабної міграції запасів стейблкоїнів.

Однак мінт стейблкоїнів відображає лише наявність ліквідності, а не її ефективне використання. У квітні кількість транзакцій, активних адрес і комісій у Solana знизилися порівняно з березнем, а TVL впав на 15,63%. Тобто запаси стейблкоїнів зростають, але шар застосунків, який конвертує ці запаси у стійкі комісії й дохід протоколів, залишається недостатньо розвиненим.

II.5 1 квітня: експлойт Drift нівелює перевагу активності Solana премією за безпеку

1 квітня Drift Protocol зазнав експлойту, внаслідок чого було втрачено близько $285 млн. Це став один із найбільших інцидентів безпеки DeFi у 2026 році і найсильніший удар по Solana після інциденту Wormhole. Після атаки TVL Drift різко впав з близько $550 млн до $255 млн. Атакуючий провів фонди через мости у близько 129 тис. ETH і розподілив їх по різних адресах.

Вплив на Solana вийшов за межі втрати капіталу й торкнувся оцінки. Інцидент Drift підкреслив важливий висновок: швидкість не дорівнює безпеці, а активність — довірі. Це призвело до явної дивергенції. Незважаючи на подальший мінт стейблкоїнів у Solana у квітні, ціна SOL зросла лише на 5,13% за період, суттєво відстаючи від BTC і ETH. Ончейн-ліквідність та впевненість не відновилися синхронно.

II.6 Середина квітня: повернення наративу AI

15 квітня аномальна ончейн-активність і зростання обсягів DEX у TAO і VIRTUAL сигналізували про повернення наративу AI Agent у центр ринку. Коли імпульс Meme згас, а RWA стабілізувалися, капітал продовжив шукати наратив, який поєднує уяву з фундаментальною підтримкою, і AI став таким напрямом.

Повернення наративу AI також висуває нові вимоги до публічних ланцюгів. Низька вартість, висока частота взаємодій, композитні активи, глибока ліквідність стейблкоїнів та інфраструктура, здатна підтримувати економіку агентів, стають критичними. У цьому контексті повернення AI посилює розподіл між високопродуктивними шарами виконання і стабільними шарами розрахунків.

II.7 18-21 квітня: інцидент KelpDAO змушує переоцінити кросчейн- та заставні ризики

18 квітня інцидент із безпекою кросчейн-мосту rsETH, пов’язаного з KelpDAO, вплинув приблизно на $292 млн. Експлойт був зосереджений на взаємодії між кросчейн-мостами та структурами рестейкінгу, виявивши вразливості у механізмах обгортання й відображення LRT-активів між ланцюгами. Оскільки rsETH широко використовується як застава в DeFi, інцидент швидко поширився з окремої проблеми безпеки на ринки кредитування й ліквідності.

Aave оцінив потенційний ризик поганого боргу у діапазоні $124-230 млн і оперативно впровадив захисні заходи: замороження rsETH як застави, коригування параметрів WETH у кількох мережах, обмеження додаткового ризику на відповідних ринках. Хоча сам протокол не був атакований напряму, невизначеність щодо вартості застави й ліквідності поставила Aave у центр передачі ризику.

Ринок швидко перейшов у фазу зниження кредитного плеча. Багато користувачів погасили позики й вивели WETH і стейблкоїни, що різко підвищило коефіцієнти використання основних пулів активів, іноді майже до 100%, і суттєво посилило дефіцит ліквідності. Водночас ставки запозичення для USDC, USDT і WETH різко зросли, що відображає короткострокову напругу на ринку фондування й підвищений попит на безпеку.

Крім того, 21 квітня Arbitrum заморозив 30 766 ETH на суму близько $71,1 млн, пов’язаних із цим інцидентом.

III. Ціни BTC, ETH, SOL і структура Bitcoin ончейн: відновлення ціни випереджає розширення мережі

У цей період BTC зріс із $65 874 до $76 323, зростання на 15,86%. ETH — із $1 929,87 до $2 327,09, плюс 20,58%. SOL — з $81,85 до $86,05, зростання на 5,13%.

III.1 Bitcoin: відновлення ціни набирає імпульсу

Станом на середину-кінця квітня Bitcoin додав близько 277 088 адрес із ненульовим балансом, і приблизно 75,7% адрес перебувають у прибутку. Собівартість активів із терміном холдингу від одного до трьох місяців — близько $74 200. Водночас зміна реалізованої капіталізації Bitcoin відновилася з близько -$28,7 млрд наприкінці лютого до приблизно -$3,0 млрд.

BTC перейшов від фази масових збитків до ситуації, коли більшість власників знову отримують прибуток. Співвідношення прибуткових адрес 75,7% достатньо для зниження ринкової паніки, але також означає, що зі зростанням ціни до опору зростає ймовірність фіксації прибутку та продажу на рівні беззбитковості. Кластер собівартості біля ~$74,2 тис. є ключовою зоною підтримки з істотною силою холдингу.

III.2 Ethereum: комісії й ціна зростають разом

Ethereum, особливо наприкінці квітня, суттєво постраждав від інциденту з rsETH у KelpDAO, мав негативні кросчейн-нетто-потоки та зниження активних адрес. Проте інциденти безпеки не пов’язані з самою мережею. Комісії основної мережі Ethereum у квітні зросли на 34,38% порівняно з березнем, а ціна — на 20,58% за той самий період.

Ethereum перейшов у фазу підтримки стейблкоїнів, RWA та інституційного DeFi. Важливо не зберігати всю активність в Ethereum, а забезпечити, щоб високовартісна активність зрештою осідала саме в цій мережі.

III.3 Solana: висока активність не трансформується у зростання ціни через дисконт за ризик безпеки

Проблема Solana — не дефіцит капіталу, користувачів чи наративів, а зміна логіки оцінки. У квітні Solana все ще фіксувала найбільшу кількість транзакцій на ринку, майже 4 млн щоденних активних адрес і нові хвилі мінту USDC. Проте її ціна зросла лише на 5,13% із початку березня, суттєво відстаючи від BTC і ETH.

Цей розрив відображає зміну принципів ціноутворення Solana. Вона вже не оцінюється просто як найактивніший ланцюг, а з урахуванням здатності конвертувати активність у якісний дохід і витримувати дисконт за ризик безпеки. Сильні сторони Solana залишаються, але її оцінкова модель змінилася.

IV. Ключові сектори та подальший моніторинг: справжні переможці — ті, хто має чітку структурну позицію

Аналізуючи дані й події березня-квітня, формується чітка стратифікація ончейн-капіталу.

Перший шар — стейблкоїни й RWA. Вони визначають, чи готовий капітал залишатися ончейн довгостроково: ринкова капіталізація стейблкоїнів перевищила $320 млрд у березні, вартість RWA сягнула $27,14 млрд у середині березня, а ринкова капіталізація стейблкоїнів зросла до ~$322 млрд до середини квітня. Капітал більше не приходить на ринок лише для спекуляцій, а дедалі більше з підходом розподілу активів, де інституційні гравці стають провідними постачальниками ліквідності.

Другий шар — високопродуктивні шари виконання. Solana утримує найвищу щільність транзакцій і потужну здатність емісії стейблкоїнів. Base продовжує ефективно організовувати TVL, а Polygon поглинає практичний попит як дешевий шар виконання. Тут конкуренція зосереджена на конвертації низької вартості у стійкий дохід і довіру до безпеки.

Третій шар — подієві потоки. Ethereum фіксує найбільші нетто-аутфлоу, а Arbitrum — лідирує за нетто-інфлоу. Однак із урахуванням інциденту KelpDAO та замороження незаконних коштів ці потоки здебільшого зумовлені “чорними лебедями”, а не внутрішньою цінністю мережі.

Четвертий шар — ротація наративів. У квітні повернувся наратив AI, але на відміну від попередніх циклів, не всі активи, пов’язані з AI, рухалися разом. Капітал зараз фокусується на інфраструктурних проєктах із вимірюваними ончейн-сигналами та здатністю забезпечити реальний обсяг взаємодій. Наративи залишаються важливими, але ринок дедалі більше вимагає ончейн-підтвердження.

V. Висновок: безпека — передусім, інституційний капітал формує ринок

Капітал не покинув ончейн-екосистему, але вже не готовий платити за низькоякісну активність. Solana залишається найактивнішим ланцюгом, але вже не отримує найвищу премію автоматично. В Ethereum знизилася кількість адрес, але мережа відновила цінову владу за розрахунками з високою вартістю. TVL Base продовжує зростати попри ослаблення потоків через мости, що відображає стійкість завдяки внутрішньому перерозподілу капіталу. Polygon зберігає стабільний попит завдяки дешевому виконанню. Arbitrum, здається, залучає капітал, але також поглинає ризики міграції й побічні ефекти аномальної діяльності мостів.

Bitcoin діє за іншою логікою. Його відновлення ціни вже відбулося, тоді як розширення мережі ще не наздогнало. З 277 тис. нових адрес, 75,7% адрес у прибутку та кластером собівартості біля $74,2 тис., ринок сигналізує, що BTC подолав найвразливішу фазу, але ще далеко до ейфорії роздрібних інвесторів.

Два основні тренди визначають цей період. По-перше, подальше розширення стейблкоїнів і RWA формує новий шар фінансових запасів ончейн. По-друге, інциденти безпеки підвищили ринкову дисконтну ставку ризику. Будь-яка слабкість у кросчейн-системах, структурах рестейкінгу чи механізмах кредитного плеча швидко призведе до втрати довіри й відтоку капіталу.

Надалі ключовими зонами моніторингу залишаються: чи зможе запас стейблкоїнів конвертуватися у стійкі комісії й дохід протоколів; чи продовжать RWA, стейблкоїни з доходністю та інституційний DeFi посилювати розподіл між Ethereum і якісними шарами виконання; і чи еволюціонує ринкова оцінка якості застави та безпеки протоколів у відповідь на нещодавні інциденти.

Джерела:

Gate Research — це комплексна платформа досліджень блокчейну та криптовалют, що надає читачам глибокий контент: технічний аналіз, інсайти ринку, галузеві дослідження, прогнозування трендів і аналіз макроекономічної політики. Застереження: інвестування у криптовалютні ринки пов’язане з високим ризиком. Рекомендуємо користувачам самостійно досліджувати ринок і повністю розуміти природу активів і продуктів перед прийняттям інвестиційних рішень. Gate не несе відповідальності за будь-які збитки чи шкоду, що виникають у результаті таких рішень.