Tác giả: arndxt, mã hóa KOL

Biên soạn: Felix, PANews

Hiện tại động lực duy nhất kéo GDP là trí tuệ nhân tạo, mọi thứ khác đều đang đi xuống, chẳng hạn như thị trường lao động, tình trạng hộ gia đình, sức mua, khả năng tiếp cận tài sản, v.v. Tất cả mọi người đều đang chờ đợi cái gọi là “đảo chiều chu kỳ”. Nhưng thực tế là không có chu kỳ nào cả. Sự thật là:

- Thị trường hiện tại không quan tâm đến yếu tố cơ bản.

- Chi tiêu vốn cho trí tuệ nhân tạo thực sự là chìa khóa để ngăn chặn suy thoái công nghệ.

- Năm 2026 sẽ đến một làn sóng thanh khoản, trong khi sự đồng thuận của thị trường thậm chí còn chưa bắt đầu định giá điều này.

- Bất bình đẳng là một cơn gió ngược cản trở sự phát triển kinh tế vĩ mô, buộc chính phủ phải ban hành chính sách.

- Nút thắt của trí tuệ nhân tạo không nằm ở GPU, mà nằm ở năng lượng.

- Đối với thế hệ trẻ, mã hóa đang trở thành loại tài sản duy nhất có tiềm năng tăng giá thực sự, làm cho nó trở nên có ý nghĩa.

Đừng vì đánh giá sai rủi ro chuyển đổi này mà đầu tư tiền vào bên sai.

1. Động thái thị trường không phải do các yếu tố cơ bản thúc đẩy

Trong tháng qua, mặc dù không có dữ liệu kinh tế mới nào được công bố, nhưng do sự thay đổi trong lập trường của Cục Dự trữ Liên bang, giá cả đã biến động mạnh.

Xác suất giảm lãi suất từ 80% xuống 30% rồi lại tăng lên 80%, hoàn toàn dựa trên phát ngôn của một số quan chức của Cục Dự trữ Liên bang Mỹ. Điều này phù hợp với tình huống trong thị trường, nơi dòng tiền hệ thống vượt qua quan điểm vĩ mô chủ quan.

Dưới đây là một số bằng chứng về cấu trúc vi mô:

Quỹ nhắm vào biến động sẽ tự động giảm đòn bẩy khi biến động tăng vọt và tăng đòn bẩy khi biến động giảm. Những quỹ này không quan tâm đến “kinh tế”, vì chúng chỉ điều chỉnh mức độ rủi ro dựa trên một biến số: mức độ biến động của thị trường. Khi biến động tăng, chúng giảm rủi ro → bán ra. Khi biến động giảm, chúng tăng rủi ro → mua vào. Điều này dẫn đến việc tự động bán ra khi thị trường yếu và tự động mua vào khi thị trường mạnh, từ đó khuếch đại biến động hai chiều.

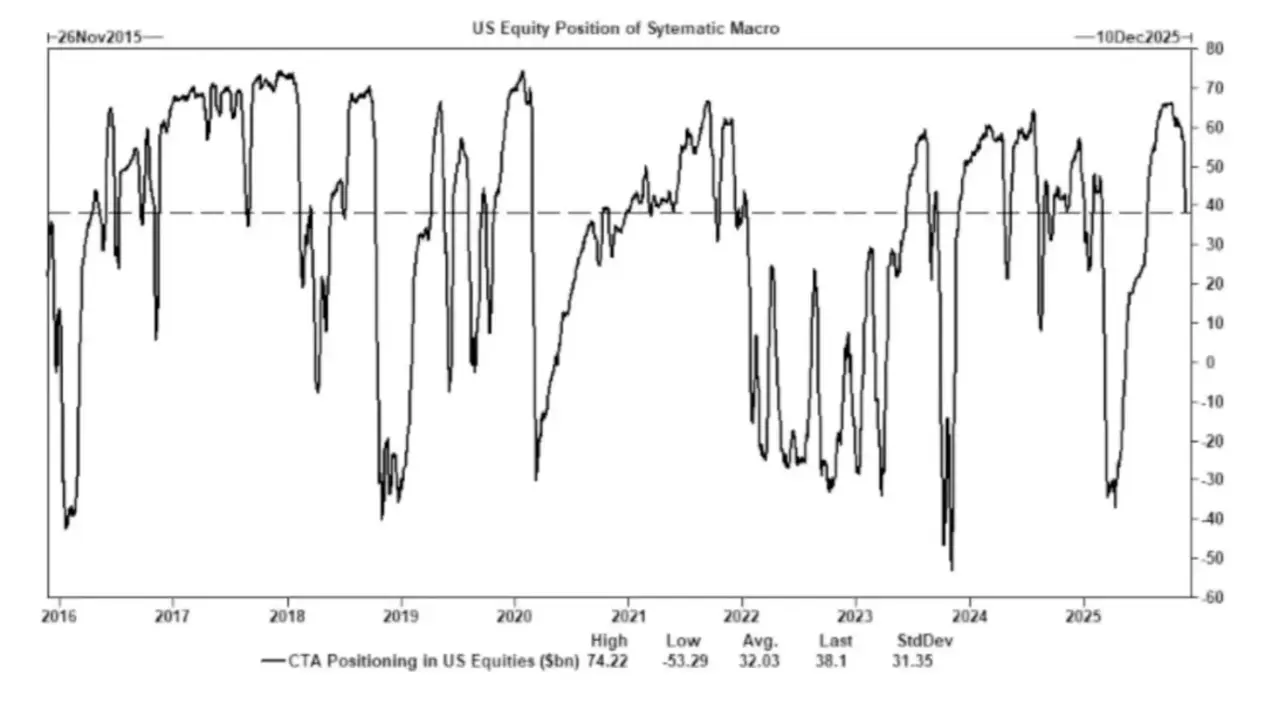

Cố vấn giao dịch hàng hóa (CTA) chuyển đổi giữa các vị thế mua và bán ở các mức xu hướng đã được thiết lập, gây ra sự chuyển động vốn bắt buộc. CTA tuân theo các quy tắc xu hướng nghiêm ngặt:

- Nếu giá vượt qua một mức nào đó → Mua vào.

- Nếu giá giảm dưới một mức nào đó → bán.

Không có bất kỳ “quan điểm” nào đứng sau điều này, chỉ là thao tác cơ khí.

Do đó, ngay cả khi các yếu tố cơ bản không thay đổi, khi đủ nhiều nhà giao dịch đặt lệnh dừng lỗ ở cùng một mức giá trong cùng một thời điểm, sẽ xảy ra hành vi mua vào hoặc bán ra quy mô lớn và có sự phối hợp.

Những dòng tiền này đôi khi có thể khiến toàn bộ chỉ số dao động liên tục trong nhiều ngày.

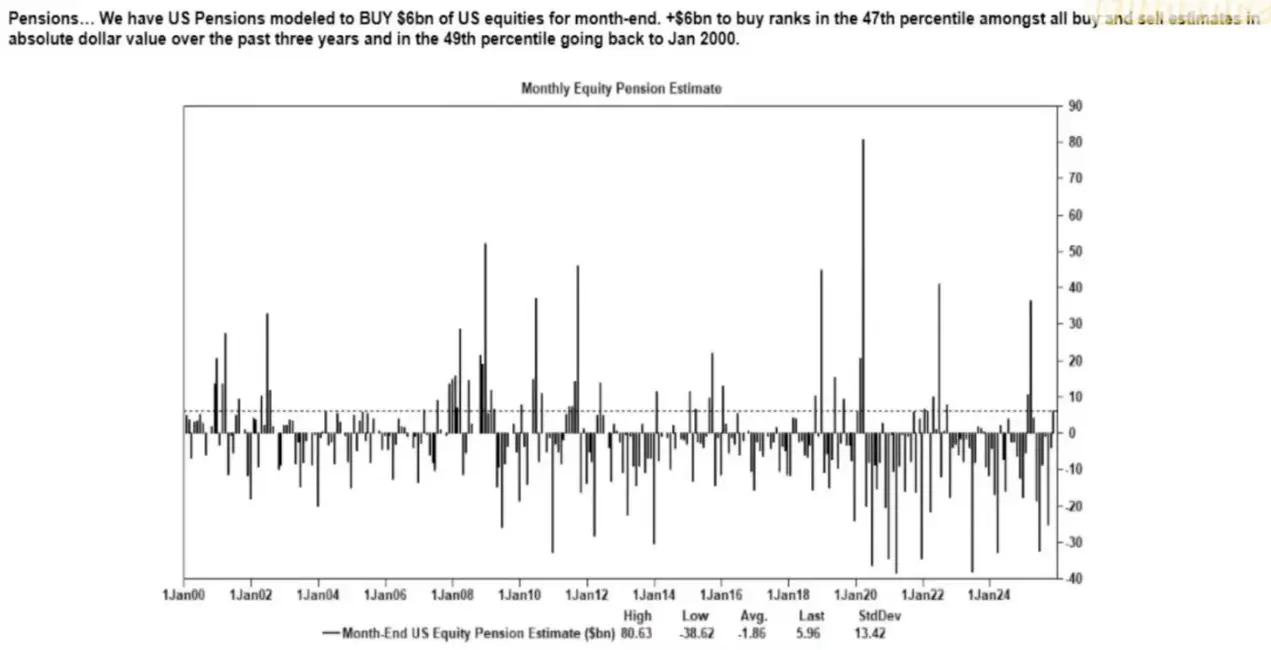

Mua lại cổ phiếu vẫn là nguồn cầu cổ phiếu ròng lớn nhất. Trong thị trường chứng khoán, việc các doanh nghiệp mua lại cổ phiếu của chính mình là nhà đầu tư ròng lớn nhất, với quy mô vượt qua cả nhà đầu tư cá nhân, quỹ đầu cơ và quỹ hưu trí. Trong thời gian mở cửa mua lại công khai, các công ty thường xuyên ổn định bơm hàng tỷ đô la vào thị trường mỗi tuần.

Điều này gây ra:

- Xu hướng tăng giá nội tại trong mùa mua lại

- Sự yếu kém rõ rệt sau khi cửa sổ mua lại đóng lại

- Nhu cầu cấu trúc không liên quan đến dữ liệu vĩ mô

Đây là lý do tại sao ngay cả khi tâm lý thị trường rất xấu, giá cổ phiếu vẫn có thể tăng.

VIX đường cong đảo ngược phản ánh sự mất cân bằng phòng ngừa ngắn hạn, chứ không phải “hoảng loạn”. Thông thường, độ biến động dài hạn (VIX 3 tháng) cao hơn độ biến động ngắn hạn (VIX 1 tháng). Khi tình huống này đảo ngược, tức là giá hợp đồng gần tháng trở nên cao hơn, người ta sẽ cho rằng “cảm xúc hoảng loạn đã gia tăng.”

Nhưng ngày nay, nó thường do các yếu tố sau đây gây ra:

- Nhu cầu phòng ngừa ngắn hạn

- Nhà giao dịch quyền chọn điều chỉnh rủi ro

- Dòng tiền vào quyền chọn hàng tuần

- Chiến lược hệ thống thực hiện phòng ngừa vào cuối tháng

Điều này có nghĩa là:

- Chỉ số VIX tăng vọt ≠ cảm xúc hoảng loạn.

- Chỉ số VIX tăng vọt = Dòng tiền phòng ngừa.

Sự khác biệt này rất quan trọng, vì nó có nghĩa là sự biến động hiện nay được điều khiển bởi giao dịch, chứ không phải bởi tâm lý thị trường.

Điều này dẫn đến việc môi trường thị trường hiện tại nhạy cảm hơn với tâm lý thị trường và phụ thuộc nhiều hơn vào dòng tiền. Dữ liệu kinh tế đã trở thành chỉ báo trễ đối với giá tài sản, trong khi giao tiếp của Cục Dự trữ Liên bang đã trở thành yếu tố kích thích chính của sự biến động.

Tính thanh khoản, vị thế và chính sách hiện nay có ảnh hưởng đến việc phát hiện giá hơn là các yếu tố cơ bản.

2. Trí tuệ nhân tạo đang ngăn chặn suy thoái toàn diện

Trí tuệ nhân tạo đã bắt đầu phát huy vai trò như một bộ ổn định kinh tế vĩ mô.

Nó đã thay thế hiệu quả việc tuyển dụng định kỳ, hỗ trợ khả năng sinh lời của doanh nghiệp và duy trì tăng trưởng GDP trong bối cảnh nền tảng lao động yếu kém.

Điều này có nghĩa là mức độ phụ thuộc của nền kinh tế Mỹ vào chi tiêu vốn cho trí tuệ nhân tạo vượt xa mức độ mà các nhà hoạch định chính sách công khai thừa nhận.

- Trí tuệ nhân tạo đang kìm hãm nhu cầu đối với một phần ba lực lượng lao động có kỹ năng thấp, dễ bị thay thế nhất. Và đây chính là nơi mà suy thoái chu kỳ thường xuất hiện đầu tiên.

- Sự gia tăng năng suất đã che giấu sự suy thoái rộng rãi của thị trường lao động vốn sẽ xuất hiện. Sản lượng giữ ổn định vì máy móc đang đảm nhận công việc trước đây do lao động cấp thấp thực hiện.

- Các doanh nghiệp được hưởng lợi từ việc giảm số lượng nhân viên, trong khi các hộ gia đình phải gánh chịu gánh nặng kinh tế xã hội. Điều này khiến thu nhập chuyển từ lao động sang vốn - đây là một động thái suy thoái điển hình, nhưng lại bị che lấp bởi sự gia tăng năng suất.

- Sự hình thành vốn liên quan đến mã hóa trí tuệ nhân tạo, duy trì nhân tạo độ bền của GDP. Nếu không có chi tiêu vốn cho trí tuệ nhân tạo, dữ liệu tổng thể của GDP sẽ bị suy yếu đáng kể.

Các cơ quan quản lý và nhà hoạch định chính sách chắc chắn sẽ hỗ trợ chi tiêu vốn cho trí tuệ nhân tạo thông qua chính sách ngành, mở rộng tín dụng hoặc các biện pháp kích thích chiến lược, nếu không sẽ xảy ra suy thoái kinh tế.

3. Bất bình đẳng đã trở thành yếu tố hạn chế vĩ mô

Phân tích của Mike Green (ngưỡng nghèo khoảng 130.000 đến 150.000 USD) đã gây ra sự phản đối mạnh mẽ, điều này cho thấy vấn đề này đã gây ra sự cộng hưởng rộng rãi đến mức nào.

Sự thật cốt lõi là:

- Chi phí nuôi con cao hơn tiền thuê nhà/tiền vay nhà

- Cấu trúc nhà ở khó tiếp cận

- Thế hệ baby boomer thống trị quyền sở hữu tài sản

- Nhóm người trẻ chỉ có thu nhập, không có vốn

- Sự chênh lệch do lạm phát tài sản gia tăng theo từng năm

Sự bất bình đẳng sẽ buộc chính sách tài chính, lập trường quản lý và can thiệp thị trường tài sản phải điều chỉnh.

Mã hóa tiền tệ đã trở thành một công cụ dân số, trở thành phương tiện giúp nhóm tuổi trẻ đạt được sự tăng trưởng vốn.

4. Nút thắt của trí tuệ nhân tạo nằm ở năng lượng chứ không phải sức mạnh tính toán

Năng lượng sẽ trở thành chủ đề trọng tâm mới. Nếu không có sự mở rộng cơ sở hạ tầng năng lượng tương ứng, nền kinh tế trí tuệ nhân tạo sẽ không thể mở rộng. Cuộc thảo luận xung quanh GPU đã bỏ qua một nút thắt lớn hơn:

- Điện lực

- Công suất lưới điện

- Xây dựng năng lượng hạt nhân và khí thiên nhiên

- Hạ tầng làm mát

- Đồng và khoáng sản quan trọng

- Hạn chế vị trí trung tâm dữ liệu

Năng lượng đang trở thành yếu tố hạn chế sự phát triển của trí tuệ nhân tạo.

Năng lượng, đặc biệt là năng lượng hạt nhân, khí tự nhiên và hiện đại hóa lưới điện, sẽ trở thành một trong những lĩnh vực đầu tư và chính sách có ảnh hưởng nhất trong mười năm tới.

5. Hai nền kinh tế đang nổi lên, khoảng cách ngày càng mở rộng

Nền kinh tế Mỹ đang phân hóa thành ngành công nghiệp trí tuệ nhân tạo do vốn thúc đẩy và ngành công nghiệp truyền thống lao động tập trung, hai bên hầu như không có sự giao thoa.

Hai cơ chế khuyến khích của hai hệ thống này ngày càng khác nhau:

Kinh tế trí tuệ nhân tạo (quy mô hóa)

- Năng suất cao

- Lợi nhuận cao

- Đầu tư lao động nhẹ

- Bảo vệ chiến lược

- Sức hấp dẫn vốn cao

Kinh tế thực (suy giảm)

- Khả năng hấp thụ lao động yếu

- Áp lực từ người tiêu dùng

- Sự giảm thanh khoản

- Độ tập trung tài sản cao

- Áp lực lạm phát lớn

Trong mười năm tới, các công ty có giá trị nhất sẽ xây dựng các giải pháp có thể hòa giải hoặc tận dụng những khác biệt cấu trúc này.

6. Triển vọng tương lai

- Trí tuệ nhân tạo sẽ được hỗ trợ, vì không còn lựa chọn nào khác, nếu không sẽ dẫn đến suy thoái kinh tế.

- Sự thanh khoản do Bộ Tài chính dẫn dắt sẽ thay thế chính sách nới lỏng định lượng trở thành kênh chính sách chủ yếu.

- Mã hóa tiền tệ sẽ trở thành một loại tài sản chính trị gắn liền với sự giàu có giữa các thế hệ.

- Năng lượng sẽ trở thành nút thắt thực sự của trí tuệ nhân tạo, chứ không phải khả năng tính toán.

- Trong 12 đến 18 tháng tới, thị trường vẫn sẽ bị ảnh hưởng bởi tâm lý và dòng tiền.

- Bất bình đẳng sẽ ngày càng ảnh hưởng đến quyết định chính sách.

Tài liệu liên quan: Báo cáo vĩ mô: Trump, Fed và thương mại đã gây ra biến động thị trường lớn nhất trong lịch sử như thế nào.