Wintermute cảnh báo: Chu kỳ 4 năm kết thúc, hàng rào ETF kìm hãm đà tăng của altcoin

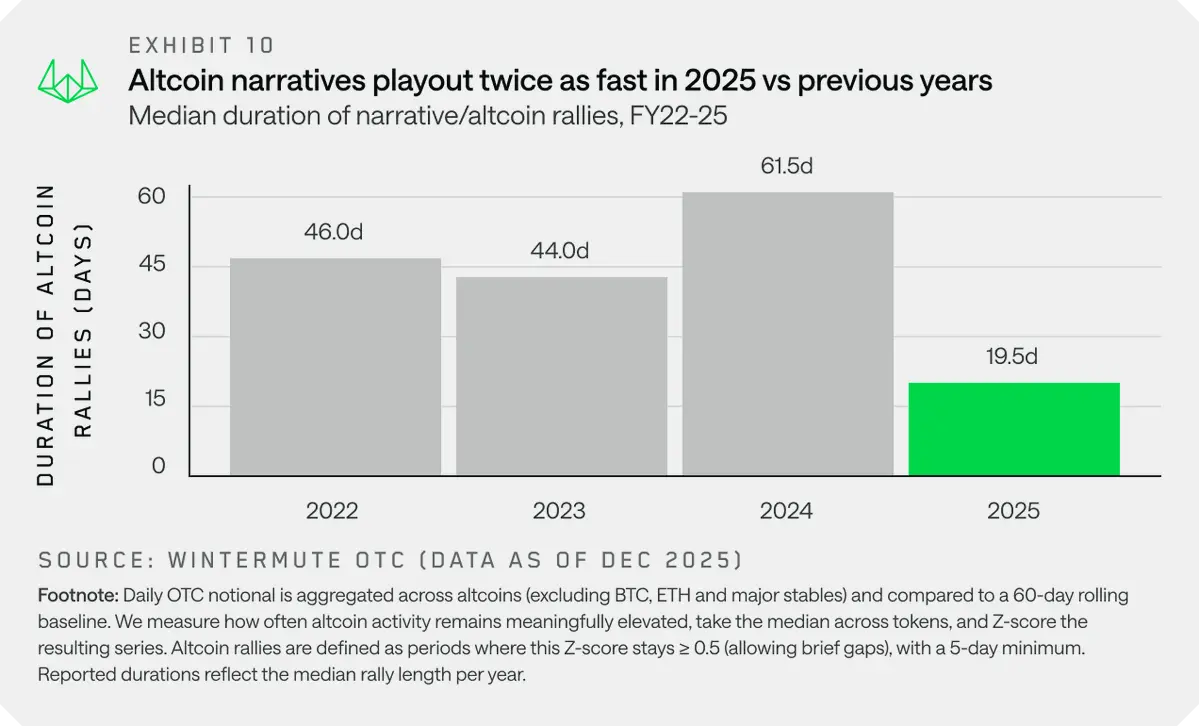

Wintermute dữ liệu cho thấy chu kỳ bốn năm đã lỗi thời, thị trường do dòng chảy thanh khoản quyết định. Dự kiến năm 2025 không có đợt tăng giá, đánh dấu sự chuyển hướng của thị trường tiền mã hóa sang tài sản trưởng thành hơn. ETF tạo thành tường thành vườn, dòng vốn bị mắc kẹt trong Bitcoin, Ethereum không luân chuyển. Đà tăng của altcoin chỉ kéo dài 20 ngày, thấp hơn 60 ngày của năm 2024. Năm 2026 có ba con đường: mở rộng ETF, thúc đẩy thị trường chính, dòng tiền của nhà đầu tư nhỏ lẻ quay trở lại.

Dữ liệu Wintermute cho thấy chu kỳ bốn năm đang lỗi thời

Chu kỳ bốn năm truyền thống đang lỗi thời. Hiệu suất thị trường không còn do lý thuyết chọn thời điểm tự thực hiện quyết định nữa, mà do dòng chảy thanh khoản và hướng chú ý của nhà đầu tư quyết định. Dữ liệu lưu lượng OTC của Wintermute cho thấy, sự lan truyền này yếu đi vào năm 2025. Đây là tín hiệu quan trọng về sự chuyển đổi cấu trúc của thị trường tiền mã hóa.

Lý thuyết chu kỳ bốn năm dựa trên sự kiện giảm một nửa của Bitcoin. Trong lịch sử, Bitcoin giảm một nửa mỗi bốn năm, lượng coin mới phát hành giảm 50%, tác động cung thường dẫn đến thị trường tăng giá. Sau các lần giảm một nửa năm 2012, 2016, 2020 đều xuất hiện đợt tăng giá rõ rệt, quy luật này tạo ra sự đồng thuận về “chu kỳ bốn năm”. Nhiều nhà đầu tư dựa trên lý thuyết này để phân bổ, kỳ vọng đỉnh cao của thị trường tăng giá sẽ xuất hiện trong vòng 12 đến 18 tháng sau giảm một nửa.

Tuy nhiên, sau đợt giảm một nửa tháng 4 năm 2024, hiệu suất thị trường có sự lệch pha so với dự kiến. Năm 2025 không xuất hiện đợt tăng giá như mong đợi, nhưng có thể đánh dấu sự bắt đầu của quá trình chuyển đổi từ tài sản đầu cơ sang loại tài sản trưởng thành hơn của tiền mã hóa. Dữ liệu OTC của Wintermute, một trong những nhà tạo lập thị trường tiền mã hóa lớn nhất toàn cầu, có tính đại diện cao. Khi Wintermute nhận thấy dòng vốn luân chuyển yếu đi, đó không chỉ là đánh giá của một tổ chức mà phản ánh sự thay đổi toàn diện của cấu trúc thị trường.

Nguyên nhân chu kỳ bốn năm thất bại là do thay đổi cấu trúc các thành phần tham gia thị trường. Trước đây, thị trường chủ yếu do nhà đầu tư nhỏ lẻ và các tổ chức tiền mã hóa nguyên sinh chi phối, họ quen thuộc và tin tưởng lý thuyết chu kỳ bốn năm, do đó tập trung phân bổ trước và sau giảm một nửa. Nhưng khi ETF và các tổ chức tài chính truyền thống gia nhập, các nhà tham gia mới này không quan tâm đến chu kỳ giảm một nửa, họ dựa trên các yếu tố vĩ mô về thanh khoản, sở thích rủi ro và logic phân bổ tài sản để ra quyết định. Khi tỷ lệ dòng vốn của nhóm này ngày càng cao, cơ chế tự thực hiện của chu kỳ bốn năm sẽ mất hiệu lực.

Ba nguyên nhân chính khiến chu kỳ bốn năm thất bại

Dòng vốn tổ chức chi phối: ETF và DAT không quan tâm đến chu kỳ giảm một nửa, dựa trên phân bổ thanh khoản vĩ mô

Cơ chế luân chuyển thất bại: Dòng vốn mắc kẹt trong Bitcoin và Ethereum, không còn tự nhiên luân chuyển sang altcoin

Thị trường trưởng thành hơn: Nhà đầu tư trở nên lý trí hơn, không còn mù quáng tin vào lý thuyết chọn thời điểm

Điều gì đã xảy ra vào năm 2025? Dòng vốn mất đi sự luân chuyển

(Nguồn: Wintermute)

Lịch sử cho thấy, trong lĩnh vực tiền mã hóa, của cải đóng vai trò như một bể chứa tài sản có thể hoán đổi cho nhau. Lợi nhuận từ Bitcoin chảy vào Ethereum, rồi đến các cổ phiếu blue-chip, cuối cùng là các loại tiền mã hóa khác. Dữ liệu OTC của Wintermute cho thấy, sự luân chuyển này yếu đi vào năm 2025. Sự mất hiệu lực của cơ chế luân chuyển này là biến đổi cấu trúc quan trọng nhất của thị trường.

ETF và DAT đã phát triển thành “vườn thành trì”. Chúng cung cấp nhu cầu liên tục cho các tài sản chính, nhưng không thể tự nhiên chuyển dòng vốn sang thị trường rộng lớn hơn. Khi nhà đầu tư kiếm lời từ ETF Bitcoin, lợi nhuận này ở lại trong hệ thống tài chính truyền thống, không chảy vào các sàn giao dịch nguyên sinh của tiền mã hóa như trước, dẫn đến phân bổ sang altcoin giảm sút. Dòng vốn “một chiều” này phá vỡ chu kỳ luân chuyển trước đó.

Do sự quan tâm của nhà đầu tư nhỏ lẻ chuyển sang cổ phiếu, năm 2025 trở thành năm thị trường chứng khoán tập trung cao độ. Đợt tăng của altcoin trung bình kéo dài 20 ngày, thấp hơn 60 ngày của năm 2024. Thời gian ngắn hơn rõ rệt này cho thấy, dù altcoin có tăng giá, cũng khó duy trì đà tăng liên tục. Nhà đầu tư chốt lời nhanh, không muốn giữ lâu dài, phản ánh sự thiếu niềm tin nghiêm trọng vào thị trường altcoin.

Một số ít công ty lớn đã hấp thụ phần lớn dòng vốn mới, nhưng toàn thị trường lại gặp khó khăn. Thị phần của Bitcoin và Ethereum tiếp tục tăng, trong khi tổng vốn hóa của altcoin liên tục giảm. Cấu trúc “người chiến thắng tất thắng” này phổ biến trong thị trường tài chính truyền thống, nhưng trong lĩnh vực từng nổi bật với “phi tập trung” và “cơ hội bình đẳng”, lại trở nên đặc biệt mỉa mai.

Xét từ góc độ chú ý của nhà đầu tư nhỏ lẻ, năm 2025 họ chuyển hướng sang cổ phiếu trí tuệ nhân tạo, các mã khoáng sản hiếm và công nghệ lượng tử. Khi Nvidia, Tesla liên tục lập đỉnh mới, câu chuyện về tiền mã hóa giảm sức hấp dẫn. Dòng vốn của nhà đầu tư nhỏ lẻ chảy ra là nguyên nhân quan trọng khiến thị trường altcoin yếu ớt, vì thị trường này vốn dựa vào nhu cầu đầu cơ của nhà đầu tư nhỏ lẻ.

Ba con đường phát triển năm 2026 quyết định xu hướng thị trường

Để mở rộng thị trường ra ngoài các doanh nghiệp lớn, ít nhất cần xảy ra một trong ba điều sau. Con đường thứ nhất là ETF và DAT mở rộng phạm vi đầu tư. Dòng vốn mới chủ yếu vẫn tập trung vào kênh tổ chức, để phục hồi toàn diện hơn, cần mở rộng phạm vi đầu tư. Một số dấu hiệu ban đầu có thể thấy qua hồ sơ đăng ký ETF của SOL và XRP.

Nếu nhiều altcoin hơn có thể được cấp phép ETF, sẽ phá vỡ tình trạng “vườn thành trì” hiện tại. Các hồ sơ xin ETF của Solana và XRP cho thấy các công ty quản lý tài sản đang thử nghiệm khả năng chấp thuận của cơ quan quản lý đối với ETF không chỉ Bitcoin, Ethereum. Nếu các hồ sơ này được phê duyệt, sẽ mở cánh cửa cho ETF altcoin, thu hút dòng vốn tổ chức vào nhiều token hơn. Tuy nhiên, con đường này đối mặt với rủi ro pháp lý, tiêu chuẩn phê duyệt ETF altcoin của SEC có thể ngày càng khắt khe hơn.

Con đường thứ hai là sự thể hiện của các tổ chức chuyên nghiệp lớn. Đà tăng mạnh của Bitcoin hoặc Ethereum có thể tạo ra hiệu ứng giàu có, lan tỏa sang thị trường rộng hơn, tương tự như năm 2024. Hiện chưa rõ bao nhiêu dòng vốn sẽ chảy trở lại lĩnh vực tài sản số. Con đường này phụ thuộc vào sự bứt phá của thị trường chính. Nếu Bitcoin vượt qua 120.000 USD và duy trì đỉnh cao mới, sẽ thu hút sự chú ý của truyền thông và tâm lý FOMO của nhà đầu tư nhỏ lẻ, dòng vốn có thể chảy trở lại thị trường tiền mã hóa.

Ba con đường phát triển năm 2026

Mở rộng phạm vi ETF: ETF của Solana, XRP được cấp phép, dòng vốn tổ chức chảy vào

Hiệu ứng thúc đẩy thị trường chính: Bitcoin, Ethereum tăng mạnh tạo hiệu ứng giàu có, luân chuyển dòng vốn sang altcoin

Chuyển hướng chú ý của nhà đầu tư nhỏ lẻ: Từ cổ phiếu sang tiền mã hóa, dòng vốn mới chảy vào và phát hành stablecoin

Con đường thứ ba là sự trở lại của thị phần trong tâm trí. Nhà đầu tư nhỏ lẻ có thể chuyển hướng chú ý từ cổ phiếu (trí tuệ nhân tạo, khoáng sản hiếm, công nghệ lượng tử) sang tiền mã hóa, mang lại dòng vốn mới và phát hành stablecoin. Đây là khả năng ít xảy ra nhất, nhưng nếu thành hiện thực, sẽ mở rộng đáng kể sự tham gia của thị trường. Sự chuyển hướng chú ý của nhà đầu tư nhỏ lẻ thường cần một cú hích mạnh mẽ như đột phá pháp lý, xuất hiện các ứng dụng đột phá hoặc đổi mới công nghệ lớn.

Độ tập trung thanh khoản sẽ quyết định cục diện thị trường năm 2026

Kết quả sẽ phụ thuộc vào việc trong các yếu tố thúc đẩy này, có yếu tố nào đủ lớn để mở rộng thanh khoản đáng kể, không còn giới hạn trong vài cổ phiếu lớn, hay sự tập trung này sẽ tiếp tục duy trì. Hiểu rõ hướng dòng vốn và các thay đổi cấu trúc cần thiết sẽ quyết định các biện pháp nào có thể thành công vào năm 2026.

Phân tích của Wintermute chỉ ra một vấn đề cốt lõi: hiện tại, thanh khoản thị trường tập trung cao vào Bitcoin và Ethereum. Sự tập trung này có lợi cho các nhà nắm giữ lớn, họ hưởng lợi từ dòng chảy liên tục của các tổ chức và hiệu suất giá tương đối ổn định. Nhưng đối với các altcoin, đây là môi trường khó khăn, vì dòng vốn không còn luân chuyển tự nhiên như trước.

Nếu sự tập trung này tiếp tục, năm 2026 có thể duy trì mô hình của năm 2025: Bitcoin và Ethereum tiếp tục hấp thụ dòng vốn mới, trong khi altcoin thiếu hỗ trợ dòng vốn sẽ tiếp tục suy yếu. Trong tình huống này, nhà đầu tư altcoin phải lựa chọn: hoặc chuyển sang các tài sản chính, hoặc chấp nhận tình trạng trì trệ dài hạn.

Ngược lại, nếu bất kỳ con đường nào trong ba con đường thành công, cấu trúc thị trường sẽ thay đổi rõ rệt. Mở rộng phạm vi ETF sẽ mang dòng vốn tổ chức vào altcoin, hiệu ứng thúc đẩy thị trường chính sẽ kích hoạt tâm lý đầu cơ của nhà đầu tư nhỏ lẻ, sự trở lại của chú ý nhà đầu tư nhỏ lẻ sẽ mang lại dòng vốn mới và ổn định hơn. Ba con đường này không loại trừ lẫn nhau, nếu cùng lúc thành công, thị trường có thể có phản ứng mạnh hơn dự kiến.

Về chiến lược đầu tư, phân tích của Wintermute cung cấp khung nhìn rõ ràng. Theo dõi tiến trình phê duyệt ETF của Solana, XRP, xem Bitcoin, Ethereum có thể vượt qua các mức kháng cự quan trọng hay không, quan sát tâm lý nhà đầu tư nhỏ lẻ và lượng phát hành stablecoin để dự đoán xu hướng thị trường, từ đó điều chỉnh chiến lược phân bổ.

Bài viết liên quan

Anh Mã Tỷ giảm 450 ETH long để giảm giá thanh lý của các lệnh long, nhằm đối phó với sự giảm giá của ETH

ETH 15 phút giảm 1.12%: Các nhà lớn trên chuỗi điều chỉnh vị thế và thu hẹp thanh khoản gây áp lực ngắn hạn

Vitalik Chi tiết kế hoạch cải tổ xây dựng khối Ethereum

Tin tức về giá Ethereum: Dự trữ trên các sàn giao dịch ETH chạm mức thấp nhất trong 3 năm, các nhà đầu tư kỳ vọng vào 2150 USD