作者:Garrett

作者:Garrett

Biên tập: Yuliya, PANews

Gần đây, một số nhà phân tích bắt đầu so sánh xu hướng giá Bitcoin hiện tại với năm 2022. Mặc dù mô hình giá ngắn hạn có thể trông có vẻ tương tự, nhưng xét về dài hạn, so sánh này hoàn toàn vô lý. Dù là về mô hình giá dài hạn, bối cảnh kinh tế vĩ mô, hay cấu trúc nhà đầu tư và vị thế nắm giữ, các yếu tố nền tảng đã có sự khác biệt căn bản.

Trong phân tích và giao dịch thị trường tài chính, một trong những sai lầm lớn nhất là chỉ chú ý đến các điểm tương đồng thống kê ngắn hạn, bề nổi mà bỏ qua các yếu tố thúc đẩy dài hạn, vĩ mô và cơ bản.

Bối cảnh vĩ mô hoàn toàn trái ngược

Tháng 3 năm 2022, Mỹ đang trong chu kỳ lạm phát cao rõ rệt và tăng lãi suất, chủ yếu do các yếu tố sau:

- Dư thừa thanh khoản phát ra trong đại dịch COVID-19.

- Sự bùng nổ của chiến tranh Ukraine, làm tăng lạm phát mạnh hơn nữa.

Trong môi trường đó, lãi suất phi rủi ro liên tục tăng, thanh khoản bị rút ra hệ thống một cách có hệ thống, điều kiện tài chính liên tục thắt chặt. Do đó, mục tiêu hàng đầu của vốn là tránh rủi ro. Chúng ta thấy rõ mô hình phân phối ở mức cao trong thị trường Bitcoin là một cấu trúc trong chu kỳ thắt chặt.

Ngược lại, bối cảnh vĩ mô hiện tại hoàn toàn trái ngược:

- Xung đột Ukraine đang dịu lại (một phần do nỗ lực của Mỹ nhằm giảm lạm phát và lãi suất).

- Chỉ số giá tiêu dùng(CPI) và lãi suất phi rủi ro của Mỹ đang giảm.

- Quan trọng hơn, cuộc cách mạng công nghệ trí tuệ nhân tạo(AI) đã tăng cường khả năng nền kinh tế bước vào chu kỳ giảm lạm phát dài hạn. Do đó, trên quy mô lớn hơn, lãi suất đã bước vào giai đoạn hạ nhiệt.

- Thanh khoản của ngân hàng trung ương đang được bơm trở lại hệ thống tài chính.

Tất cả những điều này đã định hình hành vi của vốn thành “ưa rủi ro”.

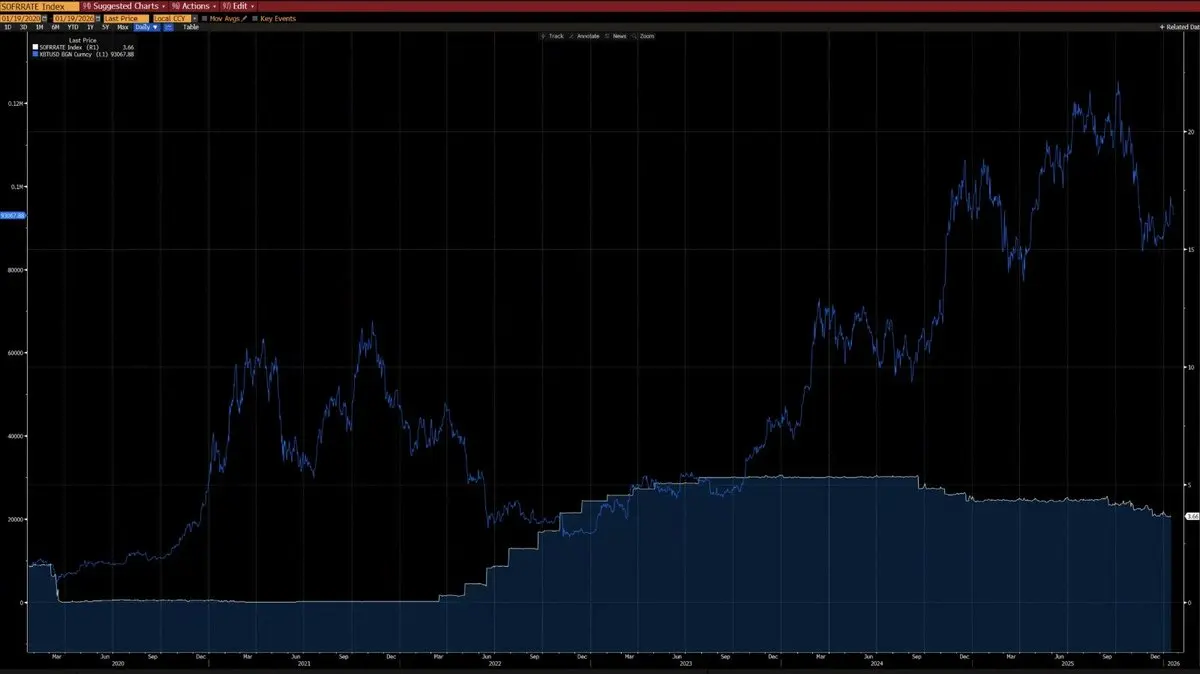

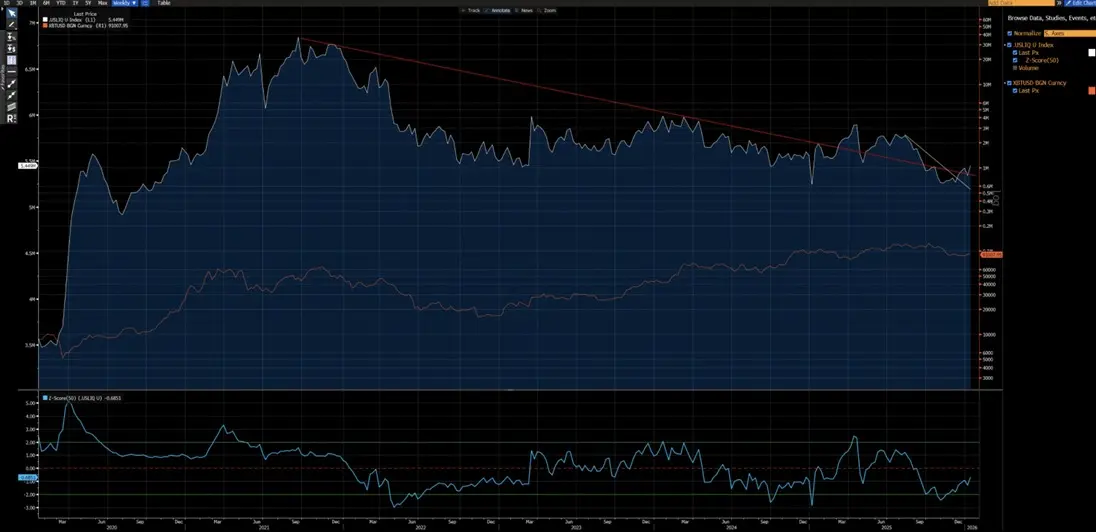

Qua phân tích biểu đồ, có thể thấy kể từ năm 2020, biến động theo tỷ lệ hàng năm của giá Bitcoin và CPI thể hiện mối tương quan âm rõ rệt — Bitcoin có xu hướng giảm trong các chu kỳ tăng lạm phát, và tăng trong các chu kỳ giảm lạm phát. Trong cuộc cách mạng công nghệ AI, khả năng giảm lạm phát dài hạn là một khả năng có xác suất cao, quan điểm này cũng nhận được sự đồng thuận từ Elon Musk, qua đó củng cố luận điểm này.

Ngoài ra, kể từ năm 2020, Bitcoin còn thể hiện mối tương quan mạnh mẽ với chỉ số thanh khoản của Mỹ (ngoại trừ các biến dạng ngắn hạn do dòng vốn ETF chảy vào trong năm 2024). Hiện tại, chỉ số thanh khoản của Mỹ đã vượt qua các đường xu hướng giảm ngắn hạn (đường trắng) và dài hạn (đường đỏ), một xu hướng tăng mới sắp hình thành.

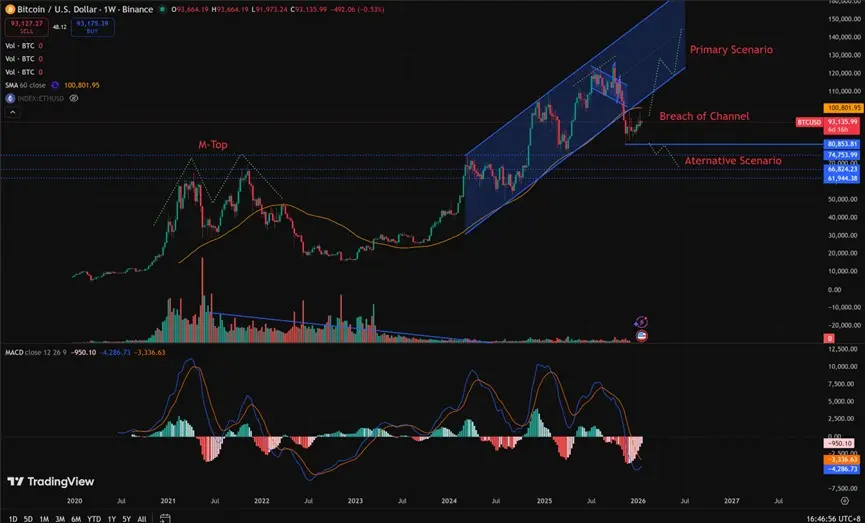

Khác biệt về cấu trúc kỹ thuật

- 2021-2022: Thị trường khi đó thể hiện mô hình đỉnh M theo tuần, thường liên quan đến đỉnh thị trường dài hạn, và sẽ kiềm chế giá trong một thời gian dài.

- 2025: Hiện tại, thị trường thể hiện việc phá vỡ kênh tăng giá theo tuần. Xét theo xác suất, đây có thể là một “bẫy giảm”, sau đó giá sẽ hồi phục trong kênh.

Tất nhiên, không thể loại trừ khả năng thị trường chuyển thành một đợt giảm kéo dài như năm 2022. Nhưng điểm mấu chốt là, vùng từ 80.850 USD đến 62.000 USD đã trải qua quá trình tích lũy và chuyển đổi rộng rãi. Quá trình tích lũy trước đó đã tạo ra tỷ lệ rủi ro/lợi nhuận vượt trội để xây dựng các vị thế tăng giá hiện tại: tiềm năng tăng trưởng vượt xa rủi ro giảm.

Điều kiện để tái hiện thị trường gấu kiểu 2022 là gì?

Để tái hiện một đợt thị trường gấu như năm 2022, cần đáp ứng các điều kiện không thể thiếu sau:

- Xuất hiện một đợt sốc lạm phát mới, hoặc bùng nổ một cuộc khủng hoảng địa chính trị quy mô tương đương năm 2022.

- Các ngân hàng trung ương các nước kích hoạt lại việc tăng lãi suất hoặc thắt chặt định lượng(QT).

- Giá quyết định giảm mạnh và liên tục phá vỡ mức 80.850 USD.

Trước khi các điều kiện này được đáp ứng, bất kỳ tuyên bố nào về việc thị trường gấu mang tính cấu trúc đều còn quá sớm, chỉ là dự đoán chủ quan chứ không phải phân tích khách quan.

Cấu trúc nhà đầu tư khác nhau

- 2020–2022: Thị trường do các nhà đầu tư cá nhân chi phối, mức độ tham gia của các tổ chức còn hạn chế, đặc biệt thiếu các tổ chức dài hạn.

- Từ 2023 đến nay: Việc ra mắt ETF Bitcoin giao ngay đã đưa vào các nhà đầu tư dài hạn có cấu trúc. Các tổ chức này đã khóa cung hiệu quả, giảm đáng kể tốc độ giao dịch của token, và giảm rõ rệt độ biến động của thị trường.

Xét về cả góc độ vĩ mô lẫn chỉ số định lượng, năm 2023 đánh dấu một bước ngoặt cấu trúc của Bitcoin như một tài sản. Mức độ biến động của Bitcoin đã chuyển từ 80%–150% trong quá khứ xuống còn 30%–60%, phản ánh sự thay đổi căn bản trong hành vi tài sản của nó.

Sự khác biệt về cấu trúc chính (hiện tại so với 2022)

So với năm 2022, điểm khác biệt lớn nhất về cấu trúc nhà đầu tư Bitcoin là thị trường đã chuyển từ “nhà đầu tư cá nhân chiếm ưu thế, đòn bẩy cao, đầu cơ” sang “tổ chức chiếm ưu thế, nắm giữ dài hạn có cấu trúc”.

Năm 2022, Bitcoin trải qua một “thị trường gấu nguyên sinh” điển hình, với động lực là các nhà đầu tư cá nhân hoảng loạn bán tháo và thanh lý các vị thế đòn bẩy liên tiếp. Còn ngày nay, môi trường hoạt động của Bitcoin đã bước vào một kỷ nguyên tổ chức trưởng thành hơn, đặc điểm là:

- Nhu cầu nền tảng ổn định.

- Cung bị khóa.

- Độ biến động cấp tổ chức.

Dưới đây là so sánh cốt lõi dựa trên dữ liệu on-chain (như Glassnode, Chainalysis) và báo cáo tổ chức (như Grayscale, Bitwise, State Street) tính đến giữa tháng 1 năm 2026 (khi giá Bitcoin dao động trong khoảng $90k–$95k).

| Thông số |

Đáy thị trường gấu 2022 (Khoảng $16k-$20k) |

Đầu 2026 (Hiện tại, khoảng $90k-$95k) |

Thay đổi lớn nhất và tác động |

| Loại nhà đầu tư chi phối |

Nhà đầu tư cá nhân + cộng đồng nguyên sinh (Nhà đầu tư cá nhân, đòn bẩy) |

Tổ chức + doanh nghiệp + quỹ vĩ mô (ETF, kho bạc doanh nghiệp, quỹ chủ quyền/ hưu trí) |

Chuyển từ “tâm lý nhà đầu tư cá nhân thúc đẩy” sang “cấu trúc đầu tư tổ chức”. Tỷ lệ nắm giữ của tổ chức hiện khoảng 24% (2022 dưới 5%); nhà đầu tư cá nhân bán ròng. |

| Sở hữu ETF/Quỹ |

Rất thấp (Không có ETF giao ngay, hạn chế tiếp xúc tổ chức) |

Quản lý tài sản của Bitcoin ETF + ETP > $1000-$1300 tỷ, nắm giữ khoảng 1,3-1,5 triệu Bitcoin (chiếm ~6-7% nguồn cung lưu hành) |

Việc phê duyệt ETF năm 2024 là bước ngoặt. Dòng chảy ròng dự kiến trên $25 tỷ trong năm 2025; ngay cả trong giảm giá, tổ chức vẫn cung cấp hỗ trợ cấu trúc. |

| Kho bạc doanh nghiệp |

Rất ít (MicroStrategy giai đoạn đầu) |

Các công ty niêm yết nắm giữ >130 nghìn Bitcoin (khoảng 6-7% nguồn cung); MicroStrategy nắm hơn 650 nghìn Bitcoin, các công ty Nhật như Metaplanet( theo sau |

Mô hình “MicroStrategy” đang mở rộng toàn cầu. Doanh nghiệp chuyển từ đầu cơ sang dự trữ chiến lược; đến năm 2025 đã tăng thêm hơn 200 nghìn Bitcoin. |

| Hành vi nhà đầu tư cá nhân |

Bán tháo hoảng loạn, số địa chỉ hoạt động giảm mạnh, khối lượng giao dịch nhỏ giảm |

Nhà đầu tư cá nhân bán ròng )Ví dụ, ước tính bán khoảng 247 nghìn Bitcoin trong năm 2025(; khối lượng giao dịch nhỏ giảm mạnh, một số “nhỏ lẻ”)<1 Bitcoin tích trữ ở đáy |

Nhà đầu tư cá nhân đã “đầu hàng” hoặc chuyển sang đầu tư gián tiếp qua ETF. Xu hướng tìm kiếm trên Google thấp, hoạt động nhỏ trên on-chain giảm. |

| Nhà đầu tư dài hạn (LTH) |

Phân phối bắt buộc/hoảng loạn lớn, lượng cung LTH giảm mạnh |

LTH vẫn phân phối (đỉnh vào cuối 2025, hiện đã chậm lại); token đang chảy vào tổ chức/doanh nghiệp |

Năm 2022 là “phân phối tuyệt vọng”; hiện tại là “lợi nhuận có tổ chức có trật tự”. Lợi nhuận hàng tuần của LTH đã giảm từ đỉnh hơn 100 nghìn Bitcoin xuống mức thấp hơn. |

| Cá mập/nhà lớn |

Cá mập cũng hoảng loạn bán hoặc bị thanh lý |

“Cá đến cá mập”(giữ 10-1.000 Bitcoin) + Cá mập >1.000 Bitcoin( đang tích trữ mạnh )ví dụ, mua mạnh nhất tháng sau khi FTX sụp đổ( |

Các nhà lớn, cá nhân có giá trị cao, sàn giao dịch, tổ chức) là những người mua chính hiện nay; Điểm tích lũy của Glassnode gần mức cao nhất. |

| Dự trữ sàn giao dịch và thanh khoản |

Dự trữ cao (Hơn 3 triệu Bitcoin), dễ gây ra thanh lý chuỗi |

Dự trữ giảm còn khoảng 2,76 triệu Bitcoin; rút ròng; nhiều vốn hơn bị khóa trong ETF/doanh nghiệp |

Giảm “tiền nóng” trên sàn → giảm rủi ro thanh lý đòn bẩy. Giảm biến động từ 84% xuống còn khoảng 43%. |

| Ổn định thị trường chung |

Đòn bẩy cao + nhà đầu tư cá nhân → biến động cực đoan, nhiều lần giảm hơn 70% |

Cơ sở tổ chức + doanh nghiệp khóa vị thế → dù có giảm 44% từ đỉnh năm 2025 cũng không gây ra phản ứng dây chuyền |

Năm 2025 có lợi nhuận âm nhưng cấu trúc có tính đàn hồi. Khác với “sụp đổ toàn diện” năm 2022, hiện có lực mua của tổ chức hỗ trợ vững chắc. |

Tuyên bố miễn trừ trách nhiệm: Thông tin trên trang này có thể đến từ bên thứ ba và không đại diện cho quan điểm hoặc ý kiến của Gate. Nội dung hiển thị trên trang này chỉ mang tính chất tham khảo và không cấu thành bất kỳ lời khuyên tài chính, đầu tư hoặc pháp lý nào. Gate không đảm bảo tính chính xác hoặc đầy đủ của thông tin và sẽ không chịu trách nhiệm cho bất kỳ tổn thất nào phát sinh từ việc sử dụng thông tin này. Đầu tư vào tài sản ảo tiềm ẩn rủi ro cao và chịu biến động giá đáng kể. Bạn có thể mất toàn bộ vốn đầu tư. Vui lòng hiểu rõ các rủi ro liên quan và đưa ra quyết định thận trọng dựa trên tình hình tài chính và khả năng chấp nhận rủi ro của riêng bạn. Để biết thêm chi tiết, vui lòng tham khảo

Tuyên bố miễn trừ trách nhiệm.

Bài viết liên quan

Morgan Stanley cấp khoản vay 500 triệu USD cho công ty khai thác Bitcoin Core Scientific

Core Scientific thông báo đã nhận được khoản vay 500 triệu USD từ Morgan Stanley, dự kiến sử dụng cho chuyển đổi cơ sở hạ tầng sang trí tuệ nhân tạo và các khoản chi phát triển khác, thỏa thuận vay có thể tăng lên đến 1 tỷ USD.

GateNews12phút trước

Công ty niêm yết trên NASDAQ YY Group chính thức công bố khởi động chiến lược kho bạc Bitcoin

Odaily星球日报讯 Công ty niêm yết trên NASDAQ YY Group chính thức khởi động chiến lược kho dự trữ Bitcoin, xem Bitcoin là tài sản dự trữ chính trên bảng cân đối kế toán nhằm bảo vệ vốn, đa dạng hóa bảng cân đối và cam kết tạo ra giá trị lâu dài cho cổ đông. Được biết, công ty sẽ phân bổ một phần dự trữ tiền mặt vượt mức vào Bitcoin và giữ lâu dài. (Prnewswire)

GateNews13phút trước

Người sáng lập Bridgewater, Dalio: Vàng và Bitcoin tranh tài, người chiến thắng là vàng

PANews tin tức, Jinshi Data ngày 5 tháng 3: Vào thứ Ba theo giờ Đông Mỹ, nhà sáng lập Bridgewater Associates, ông Dalio, một lần nữa ủng hộ vàng và cho biết cuộc cạnh tranh giữa vàng và Bitcoin có một người chiến thắng rõ ràng — đó là vàng. Ông nhấn mạnh vị thế không thể thay thế của vàng, đề xuất cá nhân phân bổ 5%-15% vàng trong danh mục đầu tư để đa dạng hóa rủi ro.

GateNews21phút trước

Michael Saylor: Bitcoin không đủ để mọi người sử dụng

PANews ngày 5 tháng 3 đưa tin, Chủ tịch điều hành của MicroStrategy, Michael Saylor, đã đăng trên X rằng, “Không có đủ Bitcoin cho tất cả mọi người.”

GateNews28phút trước

Cá mập Bitcoin đặt lệnh mua mạnh tại $71,000, các kịch bản giá cần theo dõi - U.Today

Giá Bitcoin đối mặt với khả năng biến động do hoạt động của cá mập, với các lệnh mua lớn quanh mức $70,000 và các tường bán gần $75,000. Tính năng động này tạo ra mức kháng cự giá mạnh mẽ và cơ hội cho các chuyển dịch thanh khoản khi khối lượng giao dịch tăng lên.

UToday35phút trước