Khi cả thế giới đang ăn mừng, tại sao chỉ có giới tiền điện tử đang "đóng băng"?

Viết bài: EeeVee

「Chỉ cần không đầu tư Crypto, những thứ khác đều có thể kiếm được tiền。」

Gần đây, thị trường tiền mã hóa và các thị trường toàn cầu khác dường như là hai thái cực hoàn toàn trái ngược nhau.

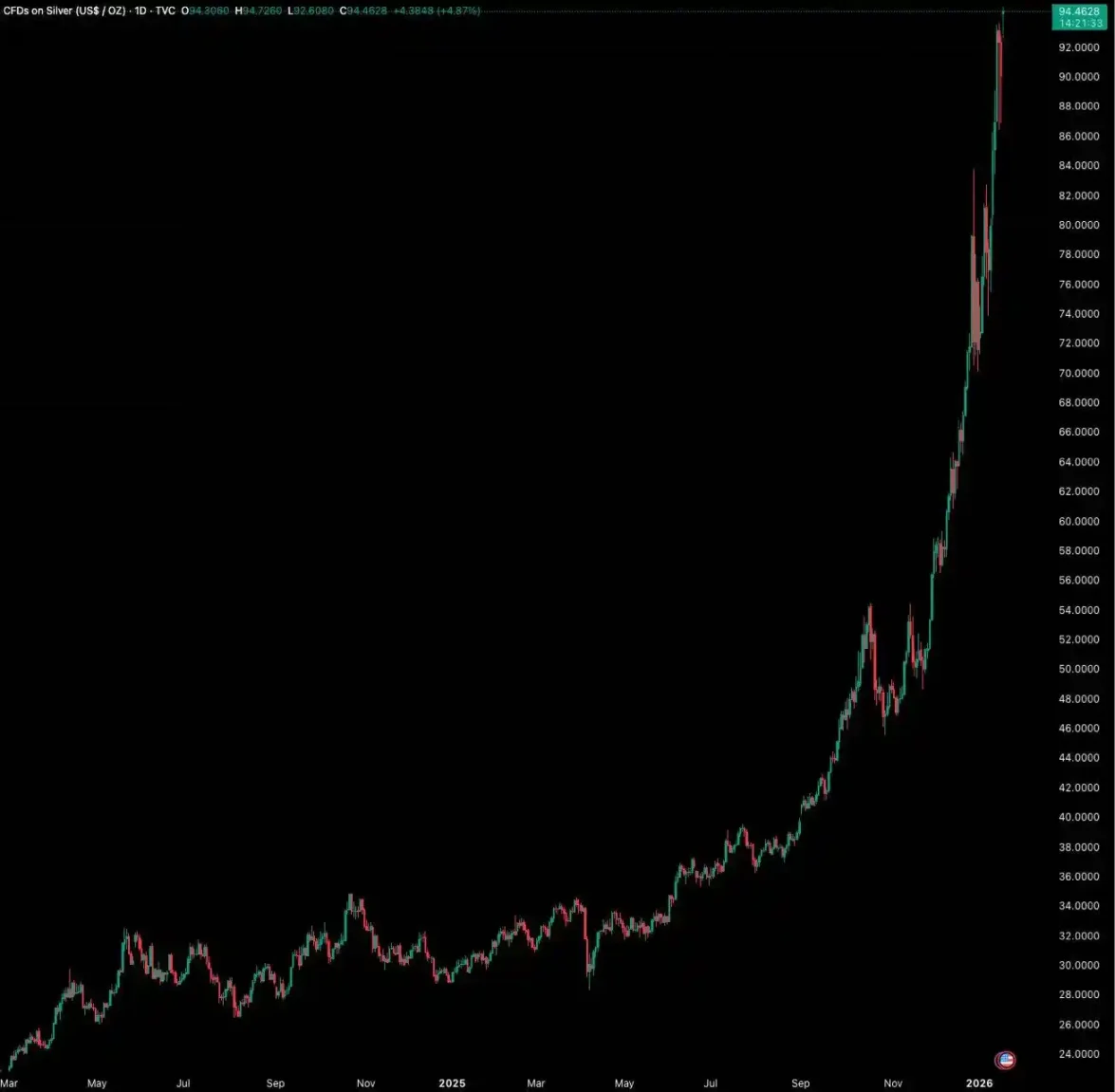

Trong năm 2025, cả năm, vàng tăng hơn 60%, bạc tăng vọt 210.9%, chỉ số Russell 2000 của thị trường Mỹ tăng 12.8%. Trong khi đó, Bitcoin, sau đỉnh ngắn hạn mới, đã kết thúc năm với đường giá giảm.

Mở đầu năm 2026, sự phân hóa vẫn tiếp tục gia tăng. Ngày 20 tháng 1, vàng và bạc lần lượt lập đỉnh mới, chỉ số Russell 2000 của Mỹ liên tiếp 11 ngày vượt mặt S&P 500, chỉ số Khoa học và Công nghệ 50 của A-shares tăng hơn 15% trong tháng.

Ngược lại, Bitcoin lại trong trạng thái giảm sáu ngày liên tiếp từ 98,000 USD, không quay đầu, lại rơi về dưới 90,000 USD.

Biểu đồ xu hướng bạc trong năm qua

Dòng vốn dường như đã rời khỏi thị trường tiền mã hóa sau ngày 1011, BTC đã dao động dưới 10 vạn USD hơn ba tháng, thị trường rơi vào giai đoạn “biến động thấp nhất trong lịch sử”.

Cảm xúc thất vọng lan rộng trong cộng đồng nhà đầu tư tiền mã hóa, khi hỏi những nhà đầu tư rời khỏi Crypto để kiếm tiền ở các thị trường khác, họ thậm chí chia sẻ “bí quyết” của “ABC” — “Anything But Crypto” (Bất cứ thứ gì ngoại trừ Crypto), miễn là không đầu tư Crypto, những thứ khác đều có thể kiếm lời.

Lần trước, mọi người đều mong đợi “Mass Adoption” (Phổ cập đại chúng), giờ đây rõ ràng đã đến. Nhưng không phải là sự phổ biến của các ứng dụng phi tập trung như mong đợi, mà là sự “tài sản hóa” hoàn toàn do Wall Street dẫn dắt.

Làn sóng này, phe bảo thủ Mỹ và Wall Street chưa từng có thái độ đón nhận Crypto như vậy. SEC phê duyệt ETF giao ngay; BlackRock, JPMorgan lần lượt phân bổ tài sản vào Ethereum; Mỹ đưa Bitcoin vào dự trữ chiến lược quốc gia; nhiều quỹ hưu trí của các bang đầu tư Bitcoin; thậm chí NYSE cũng công bố kế hoạch ra mắt nền tảng giao dịch tiền mã hóa.

Vậy câu hỏi đặt ra: Tại sao khi Bitcoin nhận được sự hậu thuẫn chính trị và vốn lớn như vậy, lại thể hiện giá trị thất vọng khi các kim loại quý và thị trường chứng khoán đồng loạt lập đỉnh mới?

Khi các nhà đầu tư trong cộng đồng tiền mã hóa đã quen nhìn giá cổ phiếu Mỹ trước giờ để dự đoán xu hướng của thị trường tiền mã hóa, tại sao Bitcoin lại không còn cùng tăng nữa?

Tại sao Bitcoin yếu thế như vậy?

Chỉ số dẫn đầu

Bitcoin là “chỉ số dẫn đầu” của các tài sản rủi ro toàn cầu, nhà sáng lập Real Vision Raoul Pal đã nhiều lần đề cập trong các bài viết của mình, vì giá Bitcoin hoàn toàn do thanh khoản toàn cầu thúc đẩy, không bị ảnh hưởng trực tiếp bởi báo cáo tài chính hay lãi suất của quốc gia nào, nên biến động của nó thường dẫn trước các tài sản rủi ro chính thống như Nasdaq.

Theo dữ liệu của MacroMicro, các điểm chuyển biến của giá Bitcoin trong những năm gần đây đã nhiều lần dẫn trước chỉ số S&P 500. Do đó, khi đà tăng của Bitcoin, như một chỉ số dẫn đầu, chững lại và không thể lập đỉnh mới, đó là tín hiệu cảnh báo mạnh mẽ, các động lực tăng giá của các tài sản khác cũng có thể đã cạn kiệt.

Thanh khoản thu hẹp

Thứ hai, giá Bitcoin đến nay vẫn liên quan chặt chẽ đến thanh khoản ròng của USD toàn cầu. Dù Fed đã giảm lãi suất trong năm 2024 và 2025, nhưng chính sách thắt chặt định lượng (QT) bắt đầu từ 2022 vẫn liên tục hút rút thanh khoản khỏi thị trường.

Việc Bitcoin lập đỉnh mới năm 2025 chủ yếu nhờ ETF mang lại dòng vốn mới, nhưng điều này không thay đổi được bối cảnh thanh khoản toàn cầu vẫn đang thắt chặt. Sự đi ngang của Bitcoin phản ánh trực tiếp thực tế vĩ mô này. Trong bối cảnh thiếu tiền, rất khó để mở ra một đợt tăng giá siêu chu kỳ.

Và nguồn thanh khoản lớn thứ hai toàn cầu — đồng yên Nhật, cũng bắt đầu thắt chặt. Ngân hàng Trung ương Nhật Bản tháng 12 năm 2025 đã nâng lãi suất chính sách ngắn hạn lên 0.75%, mức cao nhất trong gần 30 năm. Điều này trực tiếp tác động đến nguồn vốn quan trọng của các tài sản rủi ro toàn cầu trong nhiều thập kỷ qua: giao dịch lãi suất chênh lệch đồng yên.

Dữ liệu lịch sử cho thấy, kể từ năm 2024, ba lần Ngân hàng Trung ương Nhật Bản tăng lãi suất đều đi kèm với giá Bitcoin giảm hơn 20%. Sự thắt chặt đồng bộ của Fed và BOJ khiến môi trường thanh khoản toàn cầu càng thêm khó khăn.

Biểu đồ giảm giá của Bitcoin mỗi lần tăng lãi suất tại Nhật Bản

Xung đột địa chính trị

Cuối cùng, các “con chim đen” tiềm tàng trong chính trị địa phương đang khiến thị trường luôn trong trạng thái căng thẳng, và các hành động của Trump đầu năm 2026 đã đẩy sự không chắc chắn này lên mức cao mới.

Trên bình diện quốc tế, các hành động của chính phủ Trump đầy bất ngờ. Từ can thiệp quân sự Venezuela, bắt giữ tổng thống (chưa từng có trong lịch sử quan hệ quốc tế hiện đại), đến nguy cơ chiến tranh với Iran; từ cố gắng mua Greenland, đến các đe dọa thuế mới với EU. Những hành vi đơn phương quyết liệt này đang làm gia tăng xung đột giữa các cường quốc.

Trong nội bộ Mỹ, các biện pháp của ông còn gây lo ngại sâu sắc về khủng hoảng hiến pháp. Ông đề xuất đổi tên “Bộ Quốc phòng” thành “Bộ Chiến tranh”, và đã ra lệnh chuẩn bị cho quân đội sẵn sàng cho các hoạt động nội địa.

Những hành động này, cộng với việc ông từng ám chỉ hối tiếc vì không dùng quân đội can thiệp, không muốn thua trong cuộc bầu cử giữa kỳ, khiến dư luận ngày càng lo ngại: liệu ông có từ chối chấp nhận thất bại, dùng vũ lực để tái đắc cử? Những suy đoán và áp lực này đang làm gia tăng mâu thuẫn nội bộ Mỹ, các cuộc biểu tình đang có dấu hiệu mở rộng.

Tuần trước, Trump viện dẫn Luật Phản loạn và điều động quân đội tới Minnesota để dẹp biểu tình, sau đó Bộ Quốc phòng đã ra lệnh cho khoảng 1500 binh sĩ đang đồn trú tại Alaska sẵn sàng.

Tình trạng xung đột này, theo kiểu “bình thường mới”, đang kéo thế giới vào một “khu vực xám” giữa chiến tranh cục bộ và Chiến tranh Lạnh mới. Chiến tranh toàn diện theo nghĩa truyền thống còn có lộ trình rõ ràng, dự đoán thị trường, thậm chí từng có các biện pháp “bơm tiền” để cứu thị trường.

Nhưng các xung đột cục bộ này mang tính không chắc chắn cực cao, đầy “những điều chưa biết” (unknown unknowns). Đối với các thị trường vốn rủi ro phụ thuộc nhiều vào kỳ vọng ổn định, sự không chắc chắn này là hiểm họa chết người. Khi các nhà đầu tư lớn không thể dự đoán xu hướng tương lai, lựa chọn hợp lý nhất là giữ tiền mặt, rút lui chờ đợi, chứ không phân bổ vốn vào các tài sản rủi ro, biến động cao.

Tại sao các tài sản khác không giảm?

Khác với sự im lặng của thị trường tiền mã hóa, từ năm 2025 trở đi, các thị trường kim loại quý, chứng khoán Mỹ, A-shares liên tục tăng giá. Nhưng đà tăng này không phải do các yếu tố vĩ mô và cơ bản thanh khoản cải thiện chung, mà là các xu hướng cấu trúc do ý chí chủ quyền và chính sách công nghiệp của các cường quốc thúc đẩy trong bối cảnh tranh chấp lớn giữa các nước.

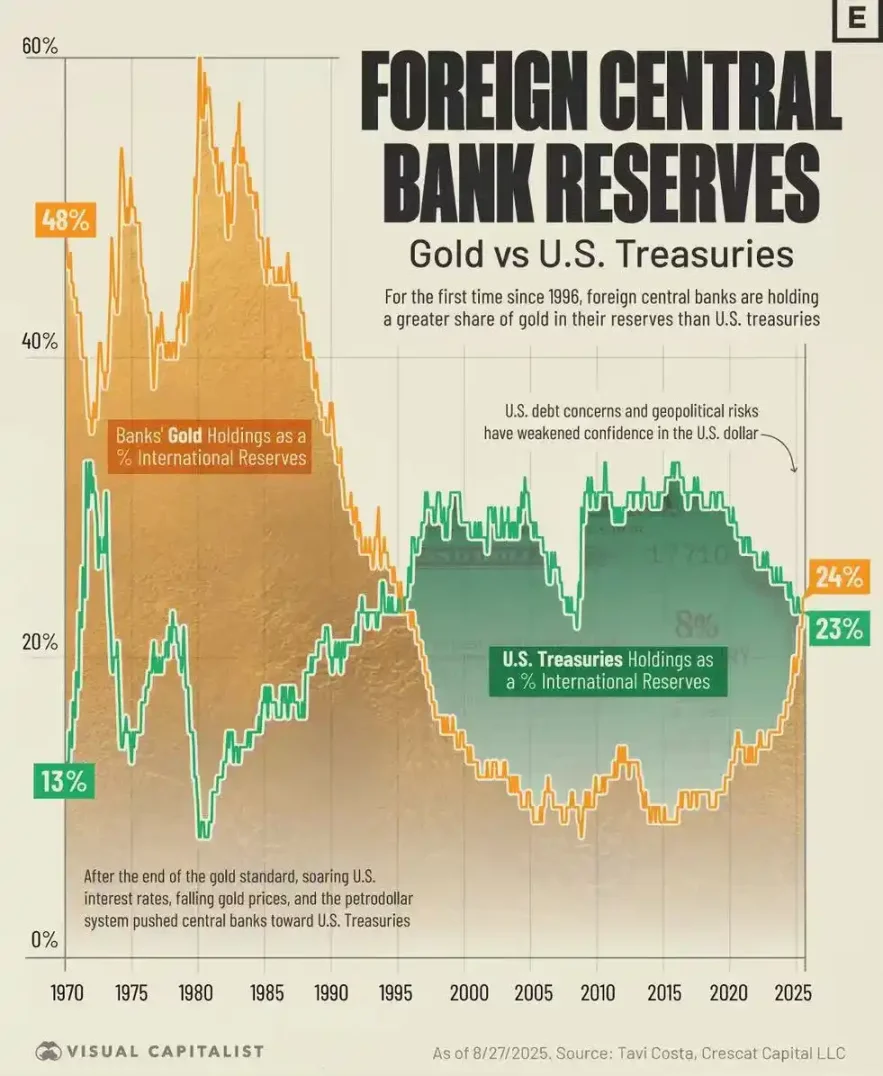

Sự tăng giá của vàng phản ứng lại trật tự quốc tế hiện tại, bắt nguồn từ vết nứt tín dụng của hệ thống USD. Cuộc khủng hoảng tài chính toàn cầu 2008 và hành động đóng băng dự trữ ngoại hối của Nga năm 2022 đã phá vỡ hoàn toàn huyền thoại “rủi ro thấp” của USD và trái phiếu Mỹ như là dự trữ cuối cùng toàn cầu. Trong bối cảnh này, các ngân hàng trung ương toàn cầu trở thành “người mua không nhạy cảm với giá”. Họ mua vàng không để kiếm lời ngắn hạn, mà để tìm một phương thức lưu trữ giá trị tối thượng không phụ thuộc vào tín dụng của bất kỳ chủ quyền nào.

Dữ liệu của Hiệp hội Vàng Thế giới cho thấy, năm 2022 và 2023, các ngân hàng trung ương toàn cầu liên tiếp mua ròng hơn 1000 tấn vàng mỗi năm, lập kỷ lục lịch sử. Đợt tăng giá vàng này chủ yếu do các lực lượng chính thức thúc đẩy, chứ không phải do đầu cơ thị trường.

Tỷ lệ vàng so với trái phiếu chính phủ Mỹ trong dự trữ của các ngân hàng trung ương chủ quyền, đến năm 2025, tổng dự trữ vàng đã vượt qua trái phiếu Mỹ

Thị trường chứng khoán tăng trưởng phản ánh chính sách công nghiệp của các quốc gia. Dù là chiến lược “Chủ nghĩa AI quốc gia” của Mỹ hay chính sách “Tự chủ công nghiệp” của Trung Quốc, đều là sự can thiệp và dẫn dắt dòng vốn của nhà nước.

Ví dụ, Mỹ qua “Đạo luật Vi mạch và Khoa học”, ngành công nghiệp trí tuệ nhân tạo đã được nâng lên tầm chiến lược an ninh quốc gia. Dòng vốn rõ ràng rút khỏi các cổ phiếu công nghệ lớn, chuyển sang các cổ phiếu nhỏ và vừa có tiềm năng tăng trưởng cao hơn, phù hợp với chính sách.

Tại thị trường A-shares của Trung Quốc, dòng tiền cũng tập trung cao độ vào các lĩnh vực “tin sáng tạo”, “quân đội quốc phòng”, liên quan mật thiết đến an ninh quốc gia và nâng cấp công nghiệp. Chính sách do chính phủ dẫn dắt này có logic định giá khác biệt rõ rệt so với Bitcoin dựa hoàn toàn vào thanh khoản thị trường.

Liệu lịch sử có lặp lại?

Trong lịch sử, Bitcoin không phải lần đầu tiên xuất hiện sự phân hóa rõ rệt so với các tài sản khác. Và mỗi lần như vậy, cuối cùng đều kết thúc bằng sự phục hồi mạnh mẽ của Bitcoin.

Trong quá khứ, RSI (Chỉ số sức mạnh tương đối) của Bitcoin so với vàng từng rơi vào trạng thái quá bán cực đoan dưới 30 tổng cộng 4 lần, lần lượt vào các năm 2015, 2018, 2022 và 2025.

Mỗi lần, khi Bitcoin so với vàng bị định giá quá thấp, đều báo hiệu sự phục hồi của tỷ giá hoặc giá Bitcoin.

Biểu đồ lịch sử của Bitcoin / Vàng, dưới là chỉ số RSI

Năm 2015, cuối chu kỳ giảm giá, RSI của Bitcoin so với vàng rơi xuống dưới 30, sau đó bắt đầu đợt siêu chu kỳ tăng giá 2016-2017.

Năm 2018, trong giai đoạn giảm giá, Bitcoin giảm hơn 40%, trong khi vàng tăng gần 6%. Sau khi RSI rơi xuống dưới 30, Bitcoin bắt đầu phục hồi từ đáy năm 2020, tăng hơn 770%.

Năm 2022, trong giai đoạn giảm giá, Bitcoin giảm gần 60%. Sau khi RSI rơi xuống dưới 30, Bitcoin phục hồi, lại vượt mặt vàng.

Từ cuối năm 2025 đến nay, chúng ta đã chứng kiến lần thứ tư tín hiệu quá bán mang tính lịch sử này. Vàng tăng vọt 64% trong năm 2025, còn RSI của Bitcoin so với vàng lại rơi vào vùng quá bán lần nữa.

Liệu còn có thể bắt kịp đà tăng của các tài sản khác không?

Trong bối cảnh “ABC” náo nhiệt, việc bán tháo dễ dàng các tài sản mã hóa để chạy theo đà tăng của các thị trường khác đang có vẻ là một quyết định nguy hiểm.

Khi các cổ phiếu nhỏ của Mỹ bắt đầu dẫn dắt tăng trưởng, lịch sử thường cho thấy đó là giai đoạn cuối của chu kỳ tăng trưởng, thanh khoản cạn kiệt trước khi thị trường bước vào đợt bùng nổ cuối cùng. Chỉ số Russell 2000 từ đáy năm 2025 đã tăng hơn 45%, nhưng phần lớn các cổ phiếu trong đó có khả năng sinh lời kém, rất nhạy cảm với biến động lãi suất. Một khi chính sách tiền tệ của Fed không như kỳ vọng, độ bền vững của các công ty này sẽ lập tức lộ rõ.

Thứ hai, cơn sốt trong ngành AI đang thể hiện đặc trưng của bong bóng. Dù là khảo sát của Deutsche Bank hay cảnh báo của nhà sáng lập Bridgewater, ông Ray Dalio, đều xếp bong bóng AI vào rủi ro lớn nhất của thị trường năm 2026.

Các công ty như Nvidia, Palantir đã đạt mức định giá cao nhất trong lịch sử, nhưng khả năng tăng trưởng lợi nhuận của họ có thể duy trì mức định giá này hay không đang ngày càng bị nghi ngờ. Rủi ro sâu xa hơn là tiêu thụ năng lượng khổng lồ của AI có thể gây ra áp lực lạm phát mới, buộc các ngân hàng trung ương thắt chặt chính sách tiền tệ, làm vỡ bong bóng tài sản.

Theo khảo sát của Bank of America tháng 1, tâm lý nhà đầu tư toàn cầu hiện đang ở mức lạc quan cao nhất kể từ tháng 7 năm 2021, dự báo tăng trưởng toàn cầu tăng vọt. Tỷ lệ giữ tiền mặt giảm xuống mức thấp kỷ lục 3.2%, các biện pháp bảo vệ chống lại điều chỉnh thị trường ở mức thấp nhất kể từ tháng 1 năm 2018.

Một bên là các tài sản chủ quyền tăng giá điên cuồng, tâm lý nhà đầu tư lạc quan; bên kia là xung đột địa chính trị ngày càng gay gắt.

Trong bối cảnh lớn như vậy, “đình trệ” của Bitcoin không đơn thuần là “thua lỗ thị trường”. Nó còn là một tín hiệu tỉnh thức, cảnh báo sớm về các rủi ro lớn hơn trong tương lai, và đang tích tụ sức mạnh cho một câu chuyện chuyển đổi lớn hơn sắp tới.

Đối với các nhà đầu tư dài hạn thực sự, đây chính là thời điểm để kiểm nghiệm niềm tin, từ chối cám dỗ, và chuẩn bị cho các cuộc khủng hoảng và cơ hội sắp tới.

Bài viết liên quan

现货比特币ETF三日净流入超11亿美元,分析师称「避险资产」叙事回归

Bitwise quyên góp $233K cho các nhà phát triển Bitcoin từ lợi nhuận của BITB

Sau -25% Thảm họa máu… Bitcoin +8% – Đã quá muộn để mua?!

Hai thành viên hội đồng quản trị của American Bitcoin đã mua vào số lượng lớn cổ phiếu công ty sau khi công bố báo cáo tài chính