作者:ARK Invest

Biên tập: Felix, PANews(Bài viết có chỉnh sửa)

ARK Invest hàng năm đều phát hành báo cáo nghiên cứu chủ đạo “Big Ideas”. Báo cáo này loại bỏ các yếu tố gây nhiễu ngắn hạn, nhằm xác định và giải thích các công nghệ đang định hình lại nền kinh tế toàn cầu. Trong báo cáo năm nay, ARK đã khám phá 13 ý tưởng lớn bao gồm AI, robot, năng lượng, blockchain, không gian và sinh học, chúng đang tạo ra hiệu ứng ghép, định hình lại năng suất, phân bổ vốn và lợi thế cạnh tranh của các ngành công nghiệp. Bài viết trích chọn các lĩnh vực như AI, blockchain, dưới đây là chi tiết nội dung.

Thời kỳ tăng tốc lớn, AI như động lực trung tâm, thúc đẩy phát triển năm nền tảng đổi mới và gây ra bước ngoặt tăng trưởng kinh tế vĩ mô.

Sự hội tụ công nghệ đang gia tăng. Năm công nghệ đổi mới lớn (AI, blockchain công cộng, robot, lưu trữ năng lượng và đa hệ sinh thái) ngày càng phụ thuộc lẫn nhau, vì hiệu suất của công nghệ này sẽ mở khóa khả năng mới cho công nghệ khác.

Tên lửa tái sử dụng sẽ đưa chip AI di động tự chủ vào quỹ đạo, có thể trở thành chìa khóa mở rộng dịch vụ đám mây thế hệ tiếp theo. Dữ liệu đa hệ sinh thái được ủy quyền trong ví kỹ thuật số có thể cung cấp năng lượng cho mạng neural, thúc đẩy phát triển liệu pháp chính xác, từ đó chữa khỏi các bệnh hiếm gặp.

Thế giới đang bước vào một chu kỳ đầu tư công nghệ chưa từng có. Mỗi công nghệ đột phá đều có thể tạo ra ảnh hưởng sâu rộng đến kinh tế vĩ mô.

Cơ sở hạ tầng AI

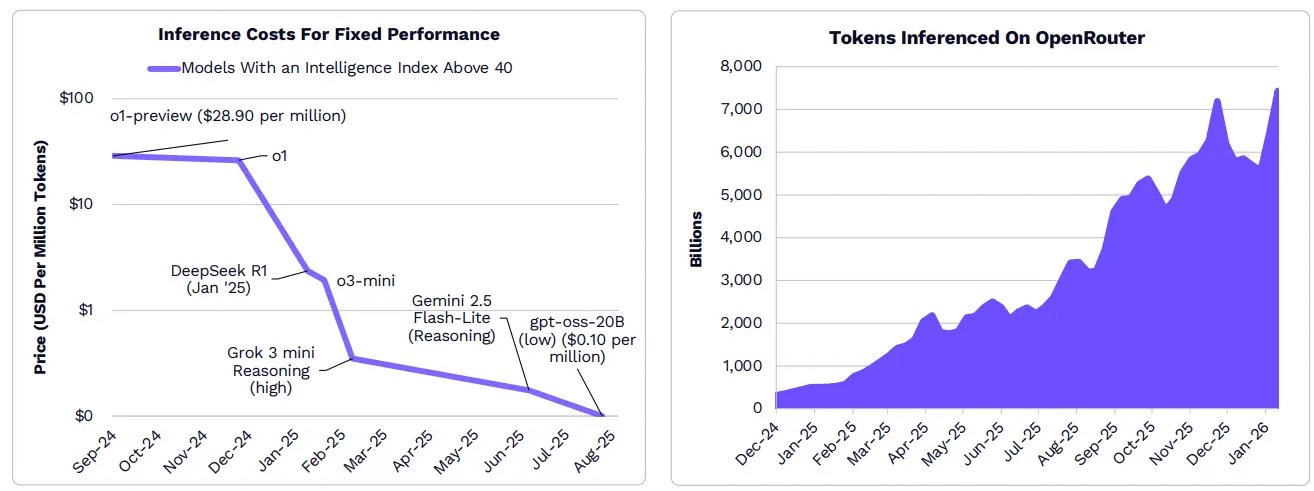

Khi chi phí suy luận giảm, nhu cầu về AI đang tăng nhanh.

Theo một số chỉ số, chi phí suy luận trong năm qua đã giảm hơn 99%. Với sự bùng nổ các ứng dụng gốc AI, chi phí giảm thúc đẩy số lượng token suy luận của nhà phát triển, doanh nghiệp và người tiêu dùng tăng vọt. Từ tháng 12 năm 2024, nhu cầu tính toán của OpenRouter (giao diện lập trình ứng dụng thống nhất để truy cập các mô hình ngôn ngữ lớn (API)) đã tăng gấp 25 lần.

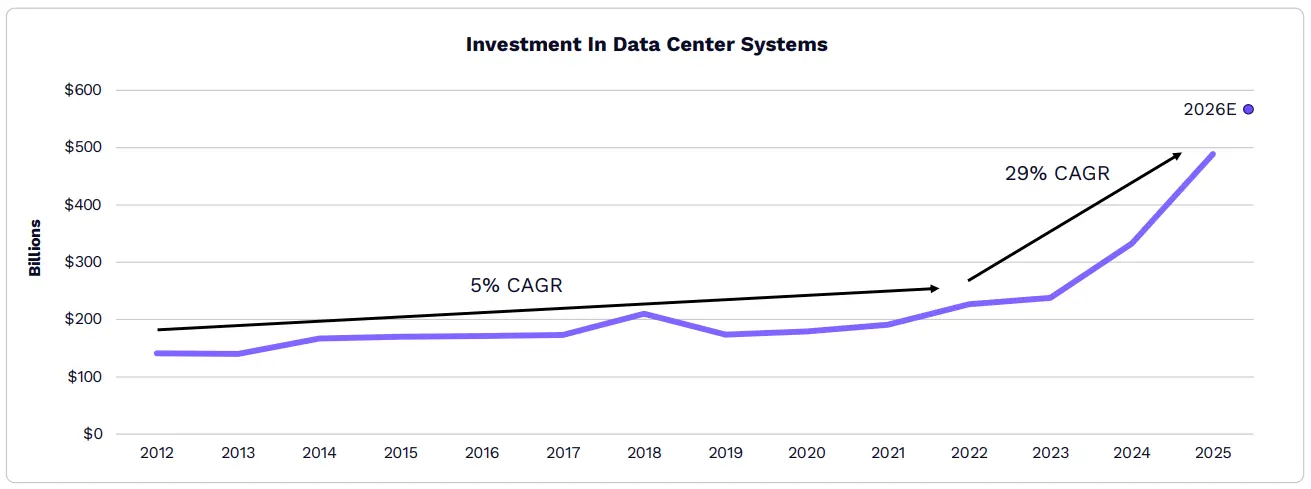

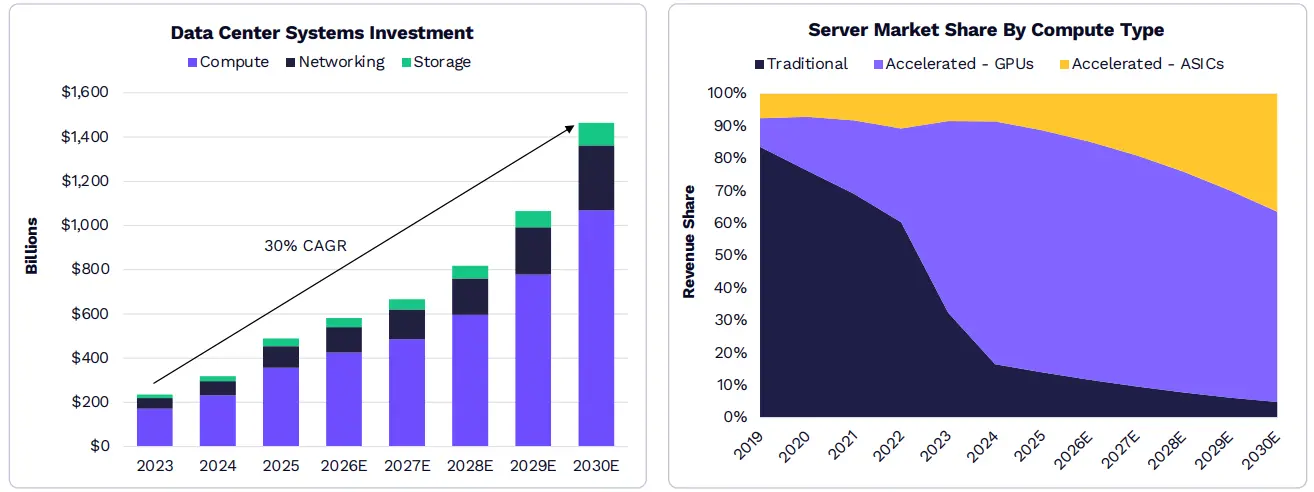

Kể từ “Thời điểm ChatGPT”, tốc độ tăng trưởng của hệ thống trung tâm dữ liệu đã từ 5% tăng tốc lên 29%, tỷ lệ tăng trưởng hàng năm liên tục tăng.

Đến năm 2025, tổng đầu tư hàng năm vào hệ thống trung tâm dữ liệu khoảng 500 tỷ USD, gần gấp 2,5 lần mức trung bình từ 2012 đến 2023. Theo nghiên cứu của ARK, các khoản đầu tư này sẽ tiếp tục tăng trưởng, đến năm 2030 có thể gấp đôi, đạt khoảng 1,4 nghìn tỷ USD.

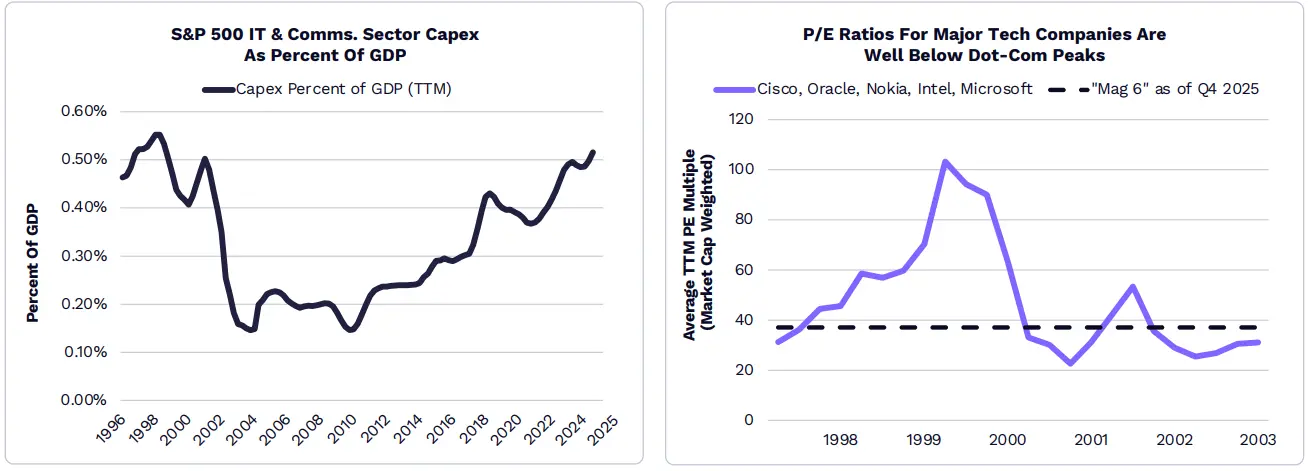

Chi tiêu vốn của ngành công nghệ đã đạt mức thời kỳ thịnh vượng của ngành công nghệ và viễn thông, nhưng định giá các công ty công nghệ vẫn thấp hơn nhiều so với thời điểm đó.

Theo nghiên cứu của ARK, các nhà vận hành trung tâm dữ liệu quy mô lớn sẽ chi hơn 500 tỷ USD vào năm 2026, gần gấp 3 lần so với 135 tỷ USD năm 2021 (trước cơn sốt ChatGPT năm 2022). Mặc dù chi tiêu vốn của ngành công nghệ và dịch vụ viễn thông đã đạt mức cao nhất kể từ năm 1998, nhưng tỷ lệ P/E của ngành công nghệ vẫn thấp hơn nhiều so với đỉnh của bong bóng công nghệ và viễn thông.

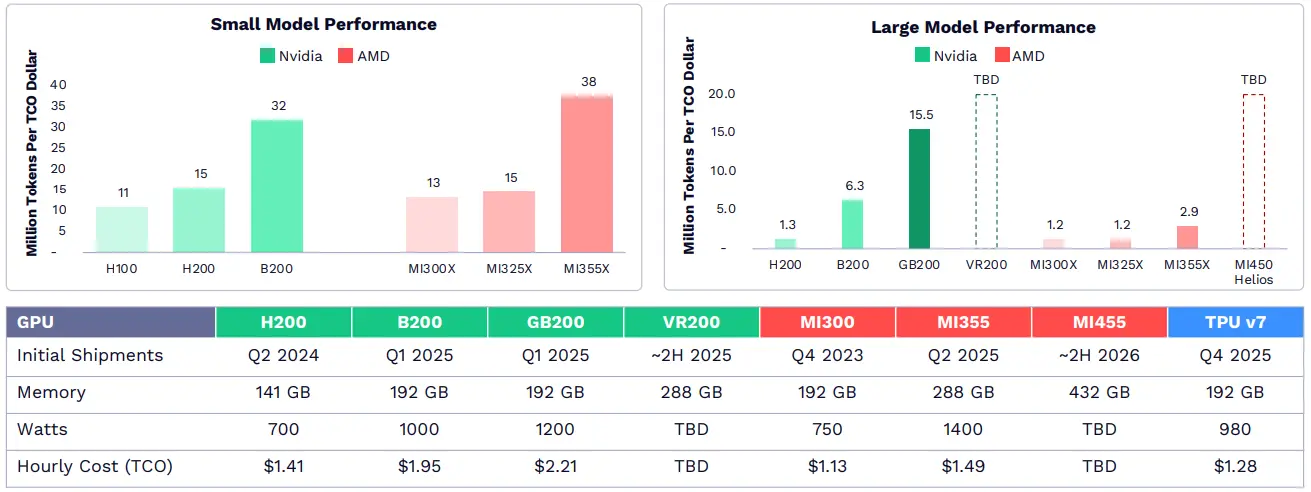

Nvidia đối mặt với cạnh tranh ngày càng gay gắt.

Đầu tư sớm của Nvidia vào thiết kế chip AI, phần mềm và mạng đã giúp thị phần GPU đạt 85%, lợi nhuận gộp đạt 75%. Hiện nay, các đối thủ như AMD và Google đã bắt kịp trong một số lĩnh vực, như suy luận mô hình ngôn ngữ nhỏ. Hệ thống rack Grace Blackwell của Nvidia dẫn đầu trong suy luận mô hình lớn, hỗ trợ các mô hình nền tảng tiên tiến nhất.

Nhu cầu AI sẽ thúc đẩy sự tăng trưởng bền vững của hạ tầng.

Khi khối lượng công việc AI lan rộng trong môi trường doanh nghiệp và người tiêu dùng, đến năm 2030, đầu tư vào hạ tầng AI có thể vượt quá 1,4 nghìn tỷ USD, phần lớn sẽ dành cho tăng tốc máy chủ. Nghiên cứu của ARK cho thấy các ASIC do Broadcom và Annapurna Labs của Amazon thiết kế sẽ tiếp tục chiếm lĩnh thị trường, vì các phòng thí nghiệm AI và các doanh nghiệp quy mô lớn đều tìm kiếm khả năng tính toán hiệu quả về chi phí.

Bitcoin

Bitcoin đang dần trở thành lĩnh vực tài sản tổ chức mới.

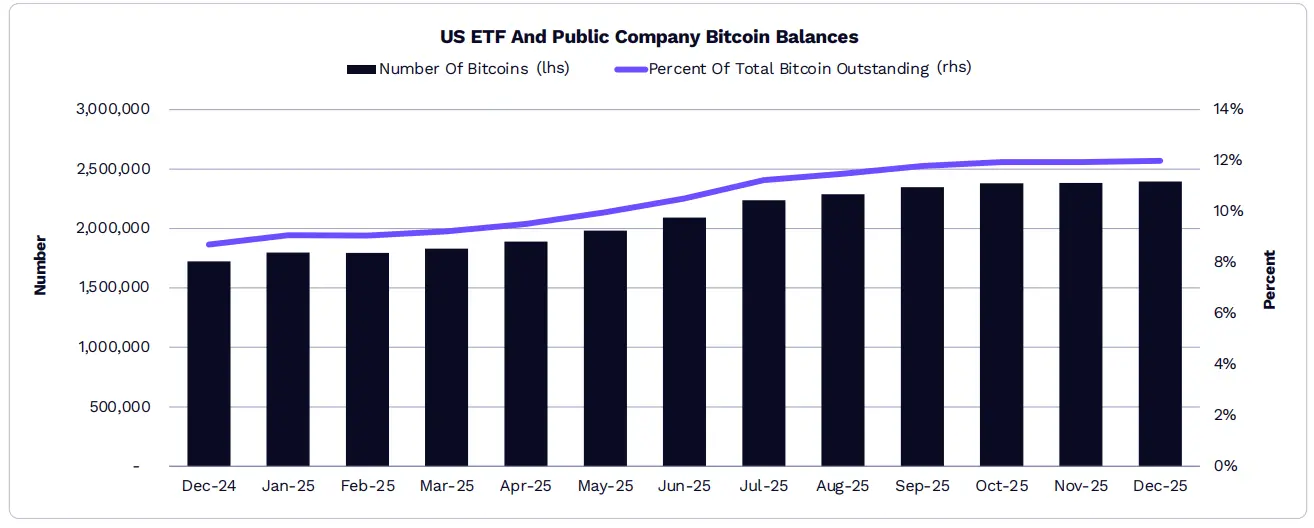

Tổng lượng Bitcoin nắm giữ của ETF Mỹ và các công ty niêm yết chiếm 12%.

Năm 2025, lượng Bitcoin nắm giữ của ETF tăng 19,7%, từ khoảng 1,12 triệu BTC lên khoảng 1,29 triệu BTC; trong khi lượng Bitcoin nắm giữ của các công ty niêm yết tăng 73%, từ khoảng 598,000 BTC lên khoảng 1,09 triệu BTC. Do đó, tỷ lệ tổng lượng Bitcoin nắm giữ bởi ETF và các công ty niêm yết tăng từ 8,7% lên 12%.

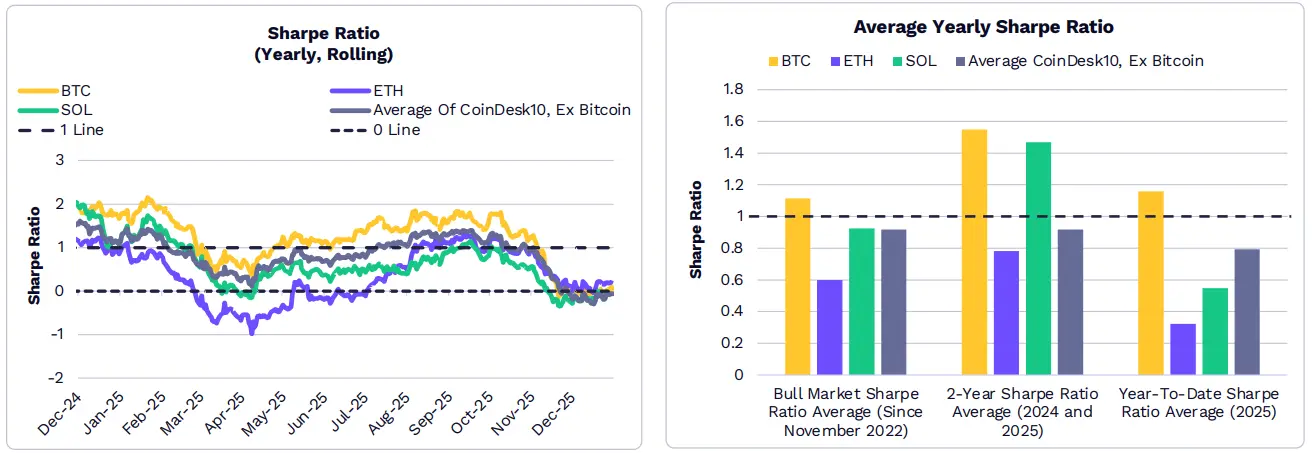

Lợi nhuận điều chỉnh rủi ro hàng năm (Sharpe ratio) của Bitcoin từ lâu luôn cao hơn toàn bộ thị trường tiền mã hóa.

Trong phần lớn năm 2025, lợi nhuận điều chỉnh rủi ro của Bitcoin vượt qua hầu hết các loại tiền mã hóa vốn hóa lớn khác và các chỉ số. Từ đáy chu kỳ gần nhất (tháng 11 năm 2022), đầu năm 2024 và đầu năm 2025, Sharpe ratio trung bình hàng năm của Bitcoin cũng cao hơn trung bình của Ethereum, SOL và chín thành phần khác trong Chỉ số CoinDesk 10.

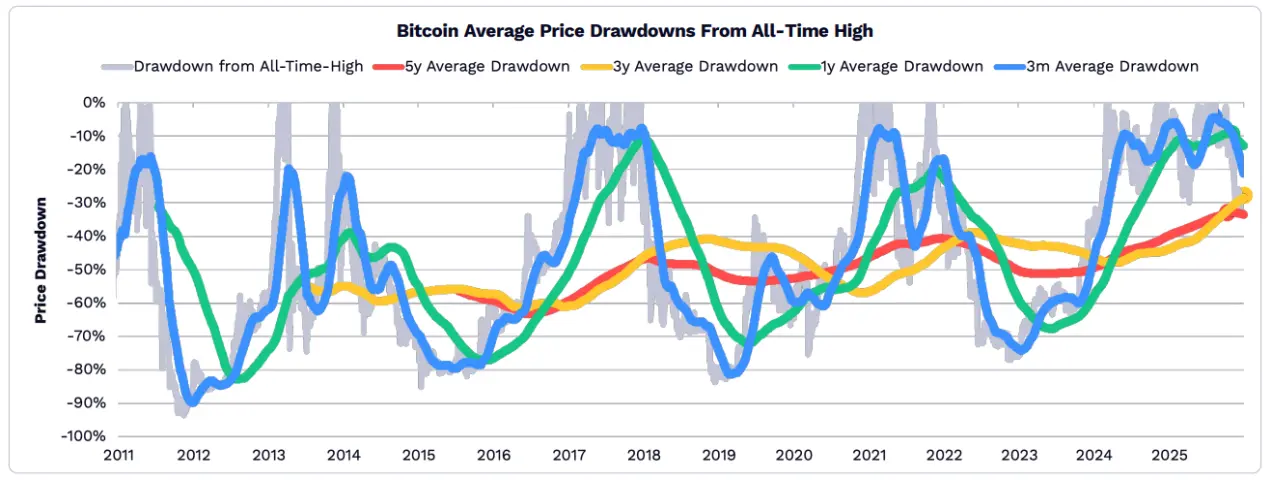

Năm 2025, mức giảm trung bình của giá Bitcoin so với đỉnh cao lịch sử đã trở nên nhẹ nhàng hơn.

Khi vai trò của Bitcoin như một tài sản trú ẩn ngày càng được củng cố, độ biến động của nó đã giảm. Xét theo các khung thời gian 5 năm, 3 năm, 1 năm và 3 tháng, mức giảm của Bitcoin trong năm 2025 so với mức trung bình lịch sử là nhẹ nhàng hơn.

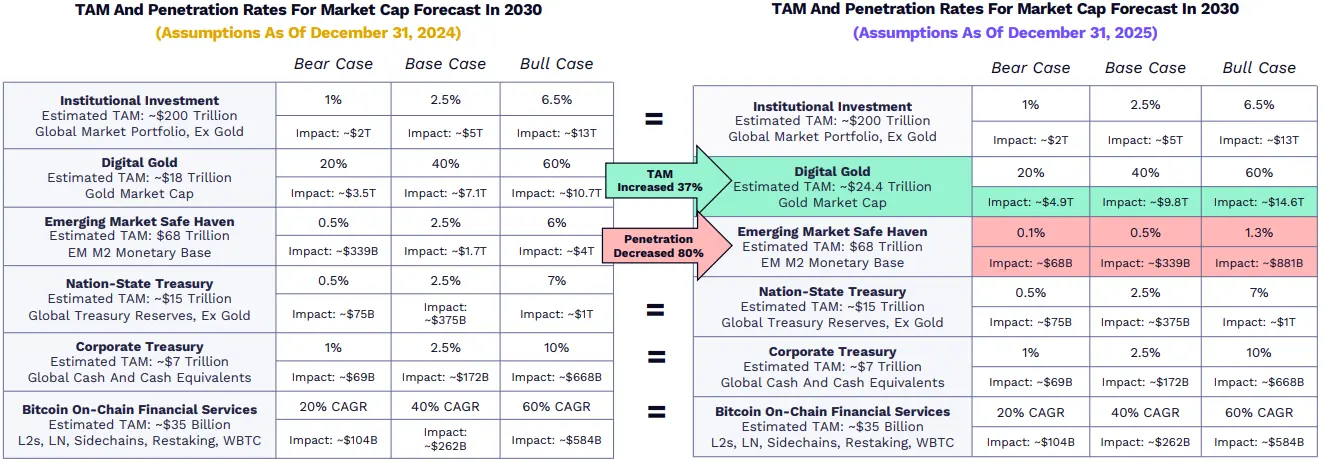

Giả định về tăng trưởng của Bitcoin của ARK đã thay đổi, nhưng dự báo vẫn gần như không đổi.

Dự báo của ARK về Bitcoin năm 2030 vẫn khá ổn định, chỉ có hai yếu tố giả định thay đổi: như một vàng kỹ thuật số, sau khi giá vàng tăng 64,5% vào năm 2025, thị trường tiềm năng (TAM) của nó tăng 37%; như một tài sản trú ẩn của thị trường mới nổi, tỷ lệ thâm nhập dự kiến giảm 80% để phản ánh việc các nước đang phát triển nhanh chóng chấp nhận stablecoin.

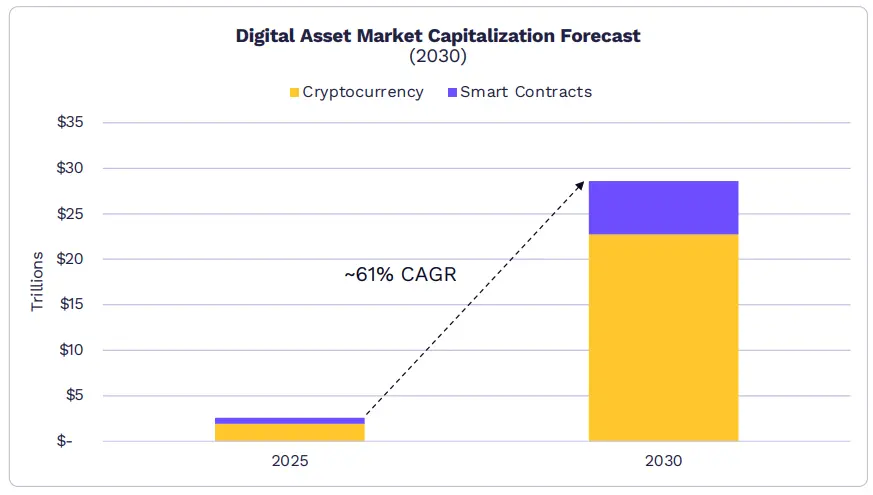

Giá trị thị trường tài sản số có thể đạt hơn 28 nghìn tỷ USD vào năm 2030.

Thị trường hợp đồng thông minh và tiền mã hóa thuần túy (thứ hai được sử dụng như phương tiện lưu trữ giá trị, trung gian giao dịch và đơn vị ghi sổ trên blockchain công cộng) có thể tăng trưởng khoảng 61% mỗi năm, đạt 28 nghìn tỷ USD vào năm 2030. ARK cho rằng Bitcoin có thể chiếm 70% thị phần, phần còn lại do các mạng hợp đồng thông minh như Ethereum và Solana chi phối.

- Theo dự báo của ARK, Bitcoin có khả năng chiếm lĩnh thị trường tiền mã hóa trong vòng năm năm tới với tỷ lệ tăng trưởng kép khoảng 63%, từ gần 2 nghìn tỷ USD lên khoảng 16 nghìn tỷ USD vào năm 2030.

- Giá trị thị trường hợp đồng thông minh có thể tăng trưởng 54% mỗi năm, đến khoảng 6 nghìn tỷ USD vào năm 2030, với doanh thu hàng năm khoảng 192 tỷ USD, phí trung bình 0,75%.

- Hai đến ba nền tảng Layer 1 sẽ chiếm phần lớn thị trường, nhưng giá trị của chúng chủ yếu đến từ sự thặng dư tiền tệ (chức năng lưu trữ giá trị và dự trữ), chứ không phải từ dòng tiền chiết khấu.

( Tài sản token hóa

Nhờ Đạo luật GENIUS, các tổ chức tài chính đang đánh giá lại chiến lược stablecoin và token hóa của mình.

Nhờ rõ ràng về quy định do Đạo luật GENIUS mang lại, hoạt động stablecoin đạt đỉnh cao lịch sử. Nhiều công ty và tổ chức đã công bố ra mắt stablecoin riêng, trong đó Blackrock tiết lộ đang chuẩn bị nền tảng token hóa nội bộ. Các nhà phát hành stablecoin chính như Tether, Circle và Stripe đều ra mắt/hỗ trợ các blockchain Layer 1 tối ưu cho stablecoin.

![])https://img-cdn.gateio.im/webp-social/moments-9ebcfcf3955c15ea89572555ea3c1ea0.webp###

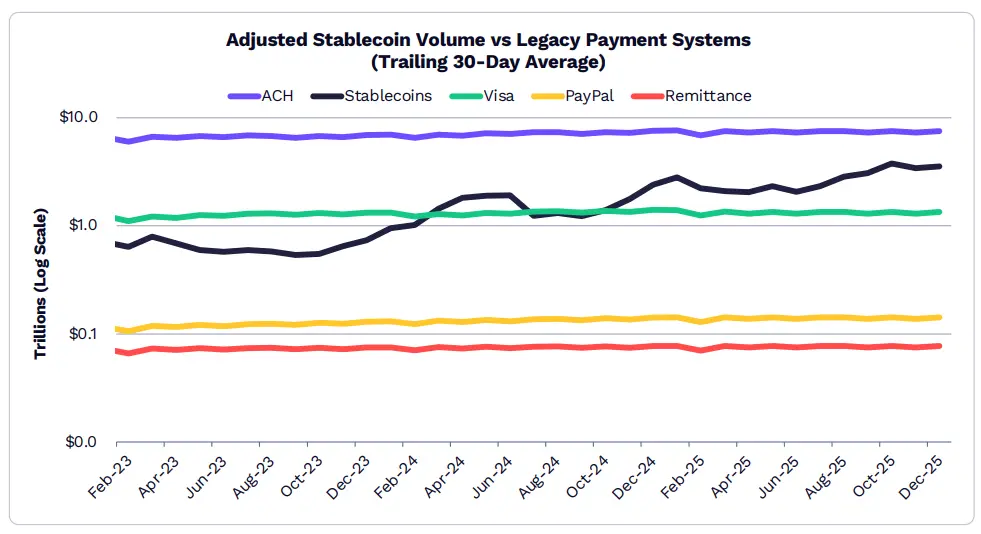

Khối lượng giao dịch stablecoin trong 12 tháng đạt 3,5 nghìn tỷ USD, vượt xa hầu hết các hệ thống thanh toán truyền thống.

Tháng 12 năm 2025, trung bình 30 ngày của khối lượng giao dịch stablecoin đạt 3,5 nghìn tỷ USD, gấp 2,3 lần tổng giá trị của Visa, PayPal và dịch vụ chuyển tiền (Remittances).

Stablecoin USDC của Circle chiếm ưu thế, khoảng 60%, tiếp theo là USDT của Tether, khoảng 35%.

Năm 2025, cung stablecoin tăng khoảng 50%, từ 210 tỷ USD lên 307 tỷ USD, trong đó USDT và USDC chiếm lần lượt 61% và 25%.

Sky Protocol là nhà phát hành stablecoin duy nhất ngoài các nhà phát hành khác, có giá trị thị trường vượt quá 10 tỷ USD vào cuối năm 2025.

Đáng chú ý, giá trị thị trường của PYUSD thuộc PayPal đã tăng hơn sáu lần, đạt 3,4 tỷ USD.

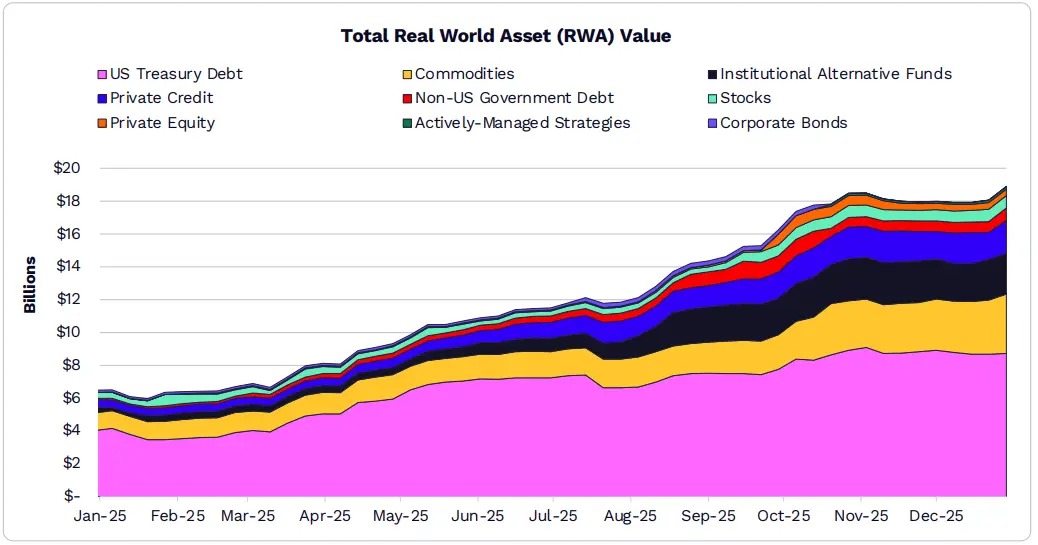

Dưới sự thúc đẩy của trái phiếu chính phủ Mỹ và hàng hóa, thị trường tài sản token hóa đã tăng gấp đôi trong năm 2025, đạt 19 tỷ USD.

Giá trị của RWA tăng 208% trong năm 2025, đạt 18,9 tỷ USD.

Quỹ thị trường tiền tệ BUIDL của Blackrock trị giá 1,7 tỷ USD là một trong những sản phẩm lớn nhất, chiếm 20% trong tổng 90 tỷ USD trái phiếu chính phủ Mỹ.

Các sản phẩm vàng token hóa của Tether (XAUT) và Paxos (PAXG) dẫn đầu thị trường hàng hóa token hóa, giá trị lần lượt đạt 1,8 tỷ USD và 1,6 tỷ USD, chiếm tổng cộng 83%.

Quy mô token hóa cổ phiếu công khai gần 750 triệu USD.

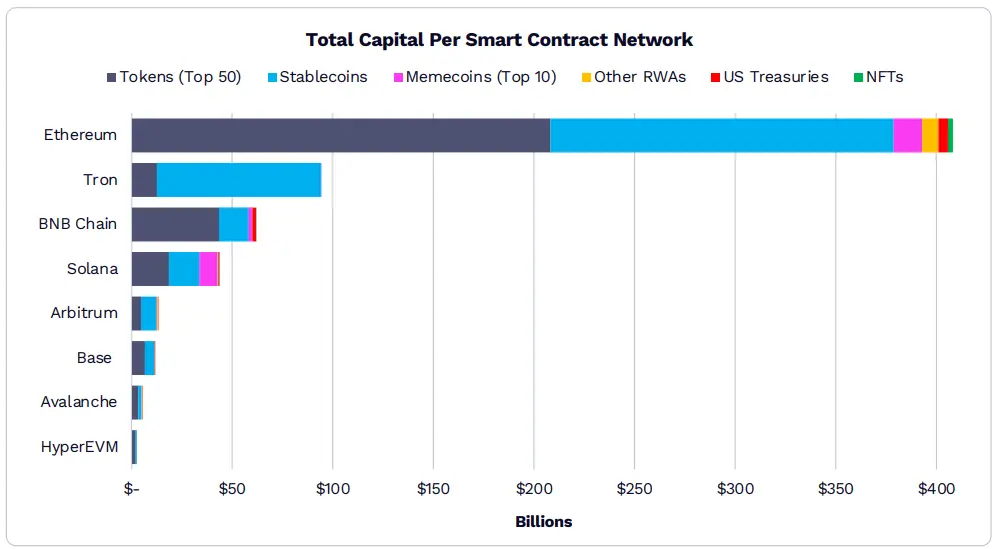

Ethereum vẫn là blockchain ưu tiên cho tài sản trên chuỗi.

Tổng giá trị tài sản trên Ethereum hiện đã vượt 4000 tỷ USD. Trong tám blockchain phổ biến nhất, 90% giá trị vốn hóa của bảy blockchain có sự hỗ trợ của stablecoin và các token trong top 50.

Ngoài Solana, các token meme chiếm khoảng 3% hoặc thấp hơn trong các blockchain khác. Trên Solana, token meme chiếm khoảng 21%.

Việc token hóa RWA có khả năng trở thành một trong những phân loại tăng trưởng nhanh nhất. Vì phần lớn giá trị toàn cầu nằm ngoài chuỗi, nên tài sản ngoài chuỗi vẫn là cơ hội tăng trưởng lớn nhất cho việc áp dụng trên chuỗi.

Đến năm 2030, quy mô thị trường tài sản token hóa toàn cầu có thể vượt quá 11 nghìn tỷ USD.

Theo nghiên cứu của chúng tôi, quy mô tài sản token hóa có thể tăng từ 18 tỷ USD lên 11 nghìn tỷ USD, chiếm khoảng 1,38% tổng các tài sản tài chính.

Mặc dù nợ chính phủ hiện chiếm ưu thế trong lĩnh vực token hóa, nhưng trong 5 năm tới, tỷ lệ giá trị trên chuỗi của tiền gửi ngân hàng và cổ phiếu niêm yết toàn cầu có thể cao hơn mức hiện tại.

ARK cho rằng, việc ứng dụng rộng rãi token hóa sẽ phụ thuộc vào sự rõ ràng của chính sách quy định và hoàn thiện hạ tầng tổ chức.

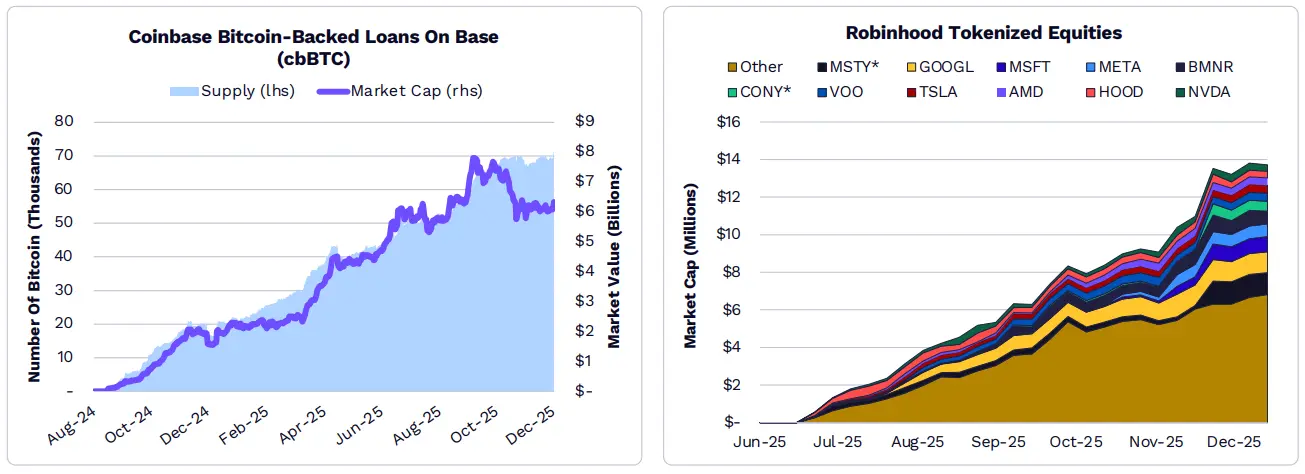

Các doanh nghiệp truyền thống đang xây dựng hạ tầng riêng để mở rộng ảnh hưởng trên chuỗi.

Các doanh nghiệp truyền thống đang xây dựng hạ tầng chuỗi riêng của mình. Circle (Arc), Coinbase (Base, cbBTC), Kraken (Ink), OKX (X Layer), Robinhood (Robinhood Chain) và Stripe (Tempo) đều ra mắt các mạng Layer 1/L2 thương hiệu riêng, nhằm hỗ trợ các sản phẩm của họ như cho vay thế chấp Bitcoin, token hóa cổ phiếu và ETF, cũng như các kênh thanh toán dựa trên stablecoin.

( Ứng dụng DeFi

Giá trị tài sản số đã chuyển từ mạng sang ứng dụng.

Mạng dần chuyển đổi thành dịch vụ công cộng, chuyển lợi ích kinh tế và tỷ suất lợi nhuận của người dùng lên tầng ứng dụng.

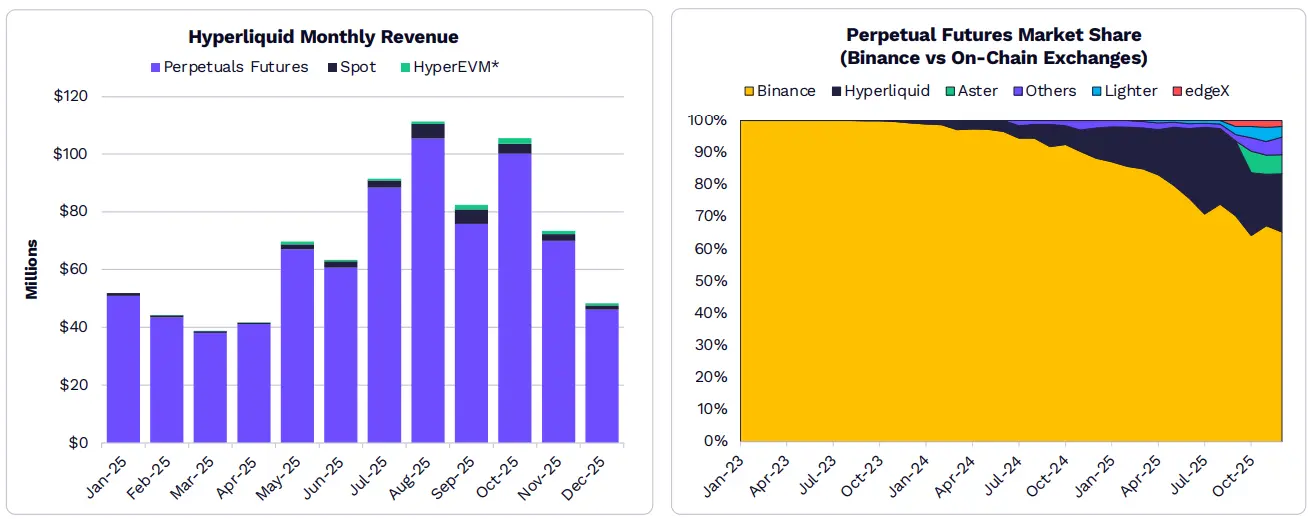

Dưới sự dẫn dắt của Hyperliquid, Pump.fun và Pancakeswap, tổng doanh thu ứng dụng năm 2025 đạt mức cao lịch sử khoảng 3,8 tỷ USD.

Trong năm 2025, một phần năm tổng doanh thu ứng dụng đến từ tháng 1, là tháng có doanh thu cao nhất từ trước đến nay.

Hiện nay, có 70 ứng dụng và giao thức có doanh thu định kỳ hàng tháng vượt quá 1 triệu USD.

![])https://img-cdn.gateio.im/webp-social/moments-9dd5a1092fec5f7583d273e2e7f4ca83.webp###

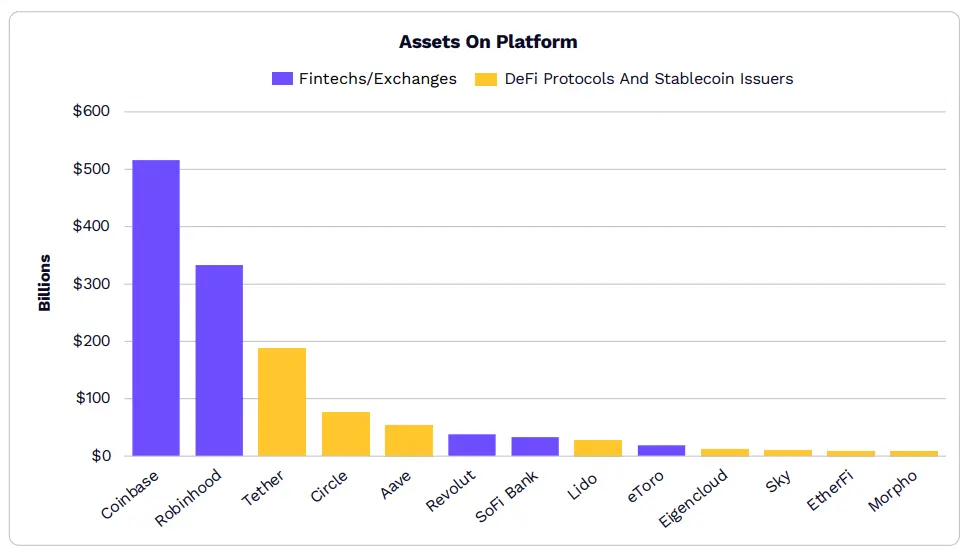

Quỹ tài sản của DeFi và các nhà phát hành stablecoin đang bắt kịp nhiều công ty công nghệ tài chính.

Khoảng cách về quy mô tài sản giữa các nền tảng tài chính truyền thống và các nền tảng gốc crypto đang thu hẹp, cho thấy sự hội nhập giữa hạ tầng truyền thống và chuỗi.

Các giao thức DeFi như staking hoặc cho vay thanh khoản đang thu hút vốn tổ chức và mở rộng nhanh chóng.

Các nền tảng DeFi trong top 50 đã vượt mốc 1 tỷ USD TVL, trong đó 12 nền tảng hàng đầu có quy mô trên 5 tỷ USD.

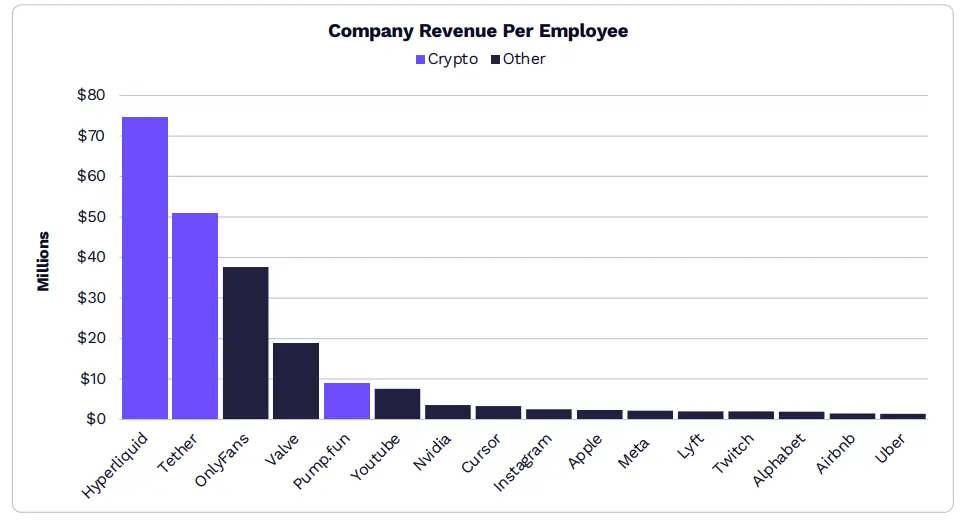

Các công ty có hiệu quả doanh thu cao nhất toàn cầu gồm Hyperliquid, Tether và Pump.fun.

Đến năm 2025, Hyperliquid chỉ với 15 nhân viên đã tạo ra hơn 800 triệu USD doanh thu hàng năm.

Thông qua các hợp đồng vĩnh viễn, stablecoin và token meme, Hyperliquid đang thu hút người dùng và vốn với quy mô ấn tượng, đồng thời có độ phù hợp sản phẩm rõ ràng.

Các hoạt động và giao thức trên chuỗi đang định nghĩa lại năng suất, vì chỉ với hơn chục người, họ đã tạo ra doanh thu và lợi nhuận ngang tầm các doanh nghiệp toàn cầu.

Dưới sự dẫn dắt của Hyperliquid, các sản phẩm phái sinh DeFi đang chiếm lĩnh thị trường hợp đồng vĩnh viễn từ Binance.

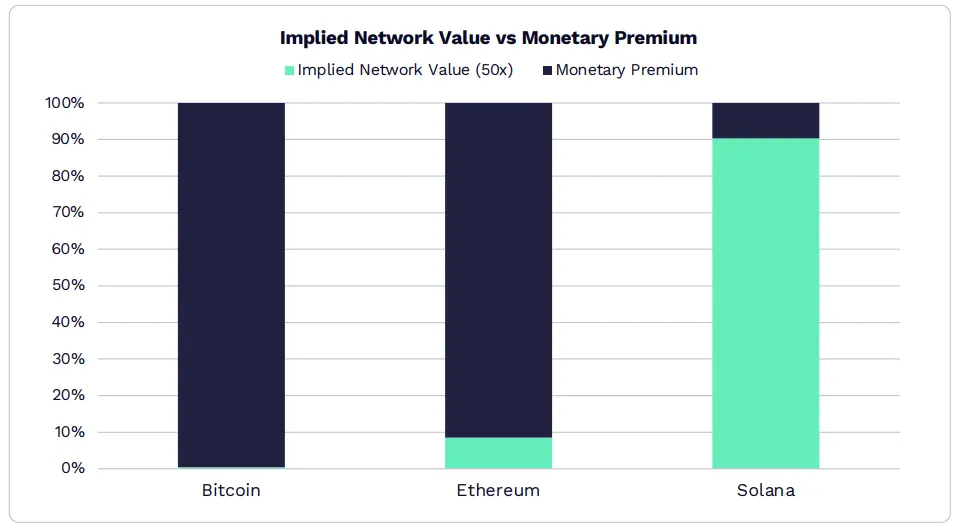

Mạng Layer 1 đang chuyển từ mạng tạo doanh thu thành tài sản tiền tệ.

Nếu tính theo hệ số nhân doanh thu 50 lần, hơn 90% giá trị thị trường của Ethereum đến từ vai trò như một tài sản tiền tệ.

Trong khi đó, Solana tạo ra 1,4 tỷ USD doanh thu, chứng minh giá trị của nó đến từ hiệu quả mạng lưới, chiếm 90% giá trị.

Theo nghiên cứu của ARK, chỉ một số ít tài sản số có thể giữ được đặc tính tiền tệ, trở thành phương tiện lưu trữ giá trị thanh khoản cao.

Thông tin liên quan: Lộ trình đầu tư vĩ mô và công nghệ của Cathie Wood năm 2026