Tác giả: Owen Chen, Liên minh Chuỗi Bắc Đại Dương (X @xizhe_chan)

Tóm tắt

Quyền sở hữu cổ phần các công ty chưa niêm yết (Pre-IPO Stock) chiếm giá trị hàng nghìn tỷ đô la trong phân bổ tài sản toàn cầu, nhưng lâu nay bị hạn chế bởi hai nhóm khó khăn cấu trúc: thứ nhất, rào cản gia nhập phía tham gia cao; thứ hai, thiếu thanh khoản thoái vốn. Trong bối cảnh tài sản thế giới thực (RWA) lên blockchain trở thành tâm điểm đổi mới tài chính, “token hóa quyền sở hữu” được xem là cơ chế then chốt phá vỡ bế tắc thanh khoản của thị trường tư nhân. Báo cáo này tập trung vào việc token hóa quyền sở hữu nền tảng của các công ty chưa niêm yết (đặc biệt là các doanh nghiệp kỳ lân), nhằm phân tích hiện trạng thị trường, lộ trình thực hiện và thách thức then chốt, làm rõ quá trình phát triển của lĩnh vực này từ đầu cơ sơ khai đến hạ tầng hợp quy. Các kết luận chính của báo cáo như sau:

1. Hiện trạng thị trường: Dù các doanh nghiệp kỳ lân toàn cầu định giá hàng nghìn tỷ USD, quy mô thực tế của thị trường token hóa chỉ trong khoảng 1–2 tỷ USD (nếu loại trừ một số dự án không tự do lưu hành, quy mô thực tế chỉ vài chục triệu USD). Thị trường thể hiện hiệu ứng cực kỳ tập trung, tài sản chủ yếu tập trung vào OpenAI, SpaceX và các kỳ lân AI khác. Điều này cho thấy ngành vẫn trong giai đoạn cực kỳ sơ khai, chưa hình thành cung cấp tài sản quy mô lớn và khả năng tiếp nhận.

2. Đường hướng phân hóa: Ngành đã hình thành ba đường đi khác biệt, chủ yếu dựa trên “mức độ xác nhận quyền” và “mức độ tham gia của công ty mục tiêu”:

- Tài sản tổng hợp (Republic, Ventuals): gồm các loại Perps và trái phiếu, không sở hữu cổ phần nền tảng, chỉ cung cấp tiếp xúc định giá, dùng đòn bẩy cao để đáp ứng nhu cầu đầu cơ, chủ yếu để thu hút dòng chảy.

- Gián tiếp qua SPV (Jarsy, PreStocks, Paimon): qua các SPV offshore nắm giữ cổ phần và token hóa quyền lợi, là hình thức phổ biến hiện nay. Tuy nhiên, đối mặt với các vấn đề tuân thủ kép từ công ty mục tiêu và cơ quan quản lý, gần đây các cảnh báo từ OpenAI cho thấy mô hình này dễ vi phạm “điều khoản hạn chế chuyển nhượng”.

- Hợp tác nguyên bản (Securitize, Centrifuge): về bản chất là cung cấp dịch vụ TaaS (Tokenization-as-a-Service) cho công ty mục tiêu. Dựa trên tư cách đại lý chuyển nhượng (Transfer Agent), thực hiện ánh xạ pháp lý giữa token trên chuỗi và sổ cổ đông, giúp đưa quyền sở hữu cổ phần lên blockchain một cách hợp pháp. Dù thời gian thực hiện dài, nhưng có thể giải quyết các vấn đề pháp lý cuối cùng, tạo lộ trình hợp quy cho IPO.

3. Dự đoán xu hướng: Token hóa không tự nhiên tạo ra thanh khoản, thị trường hiện gặp vấn đề về thanh khoản (thị trường mỏng, định giá sai lệch). Tương lai ngành không chỉ dựa vào phát hành đơn lẻ, mà còn hợp tác với công ty mục tiêu:

- Về mặt hợp quy: do áp lực từ cơ quan quản lý và pháp lý công ty, mô hình sẽ dần chuyển sang hợp tác hợp quy, nơi nhà cung cấp dịch vụ cung cấp hạ tầng TaaS cho nhà phát hành.

- Về mặt tài sản: tài sản mục tiêu sẽ từ các kỳ lân hàng đầu chuyển xuống các doanh nghiệp tư nhân dài hạn có nhu cầu thoái vốn cấp bách hơn.

- Về mặt hạ tầng: cần xây dựng các nền tảng giao dịch RWA nguyên bản phù hợp với đặc tính chứng khoán (như AMM hợp quy, sổ đặt lệnh trên chuỗi) để giải quyết thiếu chiều sâu.

- Về hệ sinh thái: thị trường trong tương lai sẽ hướng tới cấu trúc cộng sinh đa tầng, không chỉ dựa vào mô hình đơn lẻ. Mô hình tổng hợp đóng vai trò cổng dòng chảy và nuôi dưỡng người dùng; mô hình SPV linh hoạt hơn, có thể thử nghiệm sớm các tài sản cụ thể; mô hình hợp tác nguyên bản cung cấp dịch vụ TaaS, là con đường chuẩn hóa để tiếp nhận vốn tổ chức và đưa lượng lớn tài sản lên chuỗi.

Từ khóa: Token hóa quyền sở hữu Pre-IPO, RWA, kiến trúc SPV, TaaS (Tokenization-as-a-Service), Transfer Agent (đại lý chuyển nhượng)

1. Phạm vi nghiên cứu và định nghĩa chính

Quyền sở hữu cổ phần các công ty chưa niêm yết, đặc biệt là các kỳ lân tăng trưởng nhanh, là một phần quan trọng không thể bỏ qua trong nền kinh tế toàn cầu.[1] Tuy nhiên, lâu nay, quyền tiếp cận đầu tư và lợi nhuận gia tăng chủ yếu do các tổ chức chuyên nghiệp như PE/VC và nhóm nhà đầu tư có giá trị ròng cao kiểm soát, trong khi nhà đầu tư phổ thông khó tiếp cận. Khi công nghệ blockchain ngày càng trưởng thành, “token hóa quyền sở hữu” bắt đầu khả thi — tức là ánh xạ cổ phần thành token số trên chuỗi, cải thiện hiệu quả luân chuyển tài sản tư nhân trong giới hạn hợp quy. Boston Consulting Group (BCG) dự báo đến 2030, quy mô thị trường RWA trên chuỗi có thể đạt 16 nghìn tỷ USD.[2] Điều này phản ánh sự quan tâm lớn của thị trường đối với hướng token hóa: một mặt do giá trị lớn của các doanh nghiệp phi niêm yết hàng đầu, mặt khác do công nghệ token hóa kỳ vọng giảm rào cản và ma sát giao dịch của thị trường tài chính truyền thống.

Trong bối cảnh đó, bài viết sẽ hệ thống hóa nền tảng thị trường và hiện trạng phát triển của token hóa quyền sở hữu các công ty chưa niêm yết, phân tích các điểm đau của thị trường truyền thống và cơ chế ưu việt của token hóa, kết hợp các ví dụ nền tảng, công nghệ, quy định và thách thức then chốt, từ đó dự đoán hướng phát triển trong tương lai.

1.1 Đối tượng nghiên cứu

Nội dung chính của báo cáo tập trung vào phía doanh nghiệp — quyền nền tảng của các công ty chưa niêm yết (đặc biệt là các kỳ lân) — việc token hóa quyền lợi, tức là “token hóa quyền sở hữu công ty”, chứ không phải token hóa phần góp vốn của các quỹ PE Fund theo nghĩa truyền thống.

Lý do là: “token hóa PE Fund” thường bắt đầu từ góc độ đầu tư, theo khung tài chính truyền thống, dễ bỏ qua phần lớn quyền sở hữu trong cấu trúc các kỳ lân — như cổ phần sáng lập, chương trình ESOP, v.v. Những thiếu sót này sẽ làm lệch đánh giá phạm vi tài sản có thể token hóa và nhu cầu thanh khoản thực tế, từ đó đánh giá thấp tiềm năng và khả năng mở rộng của thị trường này.

1.2 Giả định nghiên cứu

Thời điểm nghiên cứu: Đến ngày 27/12/2025.

Tiêu chuẩn dữ liệu: Do quyền sở hữu cổ phần chưa niêm yết thiếu thống nhất chính thức, quy mô thị trường và giá trị token hóa phần lớn ước lượng dựa trên dữ liệu công khai và các nền tảng có thể tiếp cận.

Tính thanh khoản cổ phần: Quyền sở hữu chưa niêm yết vốn đã có hạn chế về khóa, giới hạn chuyển nhượng và quản lý sổ cổ đông, thực tế còn gặp khó khăn trong token hóa, do đó phân biệt “token hóa lý thuyết (toàn bộ)” và “token hóa có thể giao dịch (hạn chế sau khi token hóa)”.

Tiêu chuẩn tiền tệ và tỷ giá: Liên quan đến đa tiền tệ, bài viết quy đổi về USD, giả định dựa trên tỷ giá cố định với stablecoin USD, không phân tích các trường hợp lệch giá cực đoan.

Sản phẩm đặc biệt: Các hợp đồng tổng hợp của các nền tảng như Bybit, Hyperliquid, dựa trên Open Interest, được liệt kê riêng, không tính vào giá trị thị trường cổ phần token hóa.

2. Bối cảnh thị trường: “Vây hãm nghìn tỷ” của cổ phần chưa niêm yết

2.1. Dòng họ tài sản và cấu trúc người sở hữu

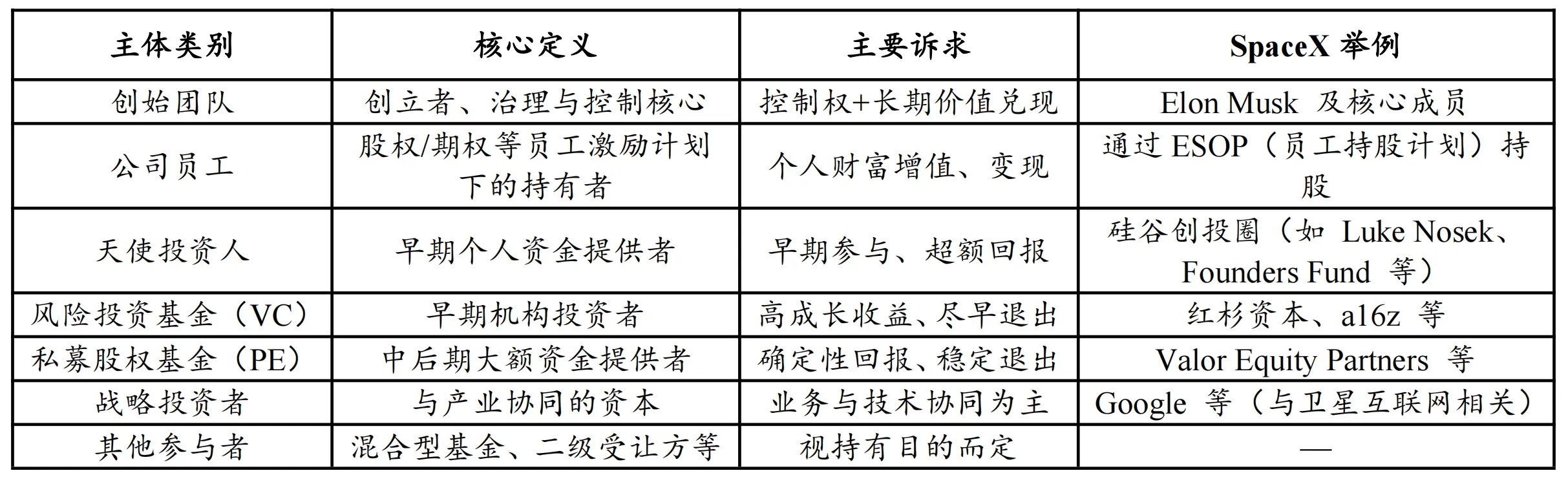

Phạm vi rộng của cổ phần các công ty chưa niêm yết bao gồm tất cả các cổ phần chưa niêm yết trên sàn công khai, đa dạng về loại hình: từ các startup giai đoạn đầu đến các tập đoàn tư nhân lớn đã trưởng thành. Người sở hữu không chỉ giới hạn ở các quỹ đầu tư, còn có: sáng lập, nhân viên sở hữu cổ phần (bao gồm cổ phần, ESOP), nhà đầu tư thiên thần, VC/PE, nhà đầu tư chiến lược và các bên mua lại thứ cấp.

Bảng 1: Cấu trúc người sở hữu cổ phần chưa niêm yết phổ biến

Nguồn: Tổng hợp từ PKUBA Research

Ngoại trừ các nhà đầu tư chiến lược và một số sáng lập, các nhóm sở hữu còn lại đều có nhu cầu thoái vốn khác nhau: phía tổ chức nhấn mạnh hiệu quả thoái vốn; nhân viên khi rời công ty hoặc trong kế hoạch tài chính thường cần thanh khoản có thể quy đổi. Tuy nhiên, theo cơ chế truyền thống, ngoài các phương thức mua lại cổ phần ít ỏi, hiệu quả luân chuyển cổ phần thứ cấp thấp, dẫn đến “khó thoái vốn” là khó khăn cấu trúc lâu dài.

2.2. Quy mô thể hiện: hai bằng chứng về phân bổ vốn và định giá tài sản

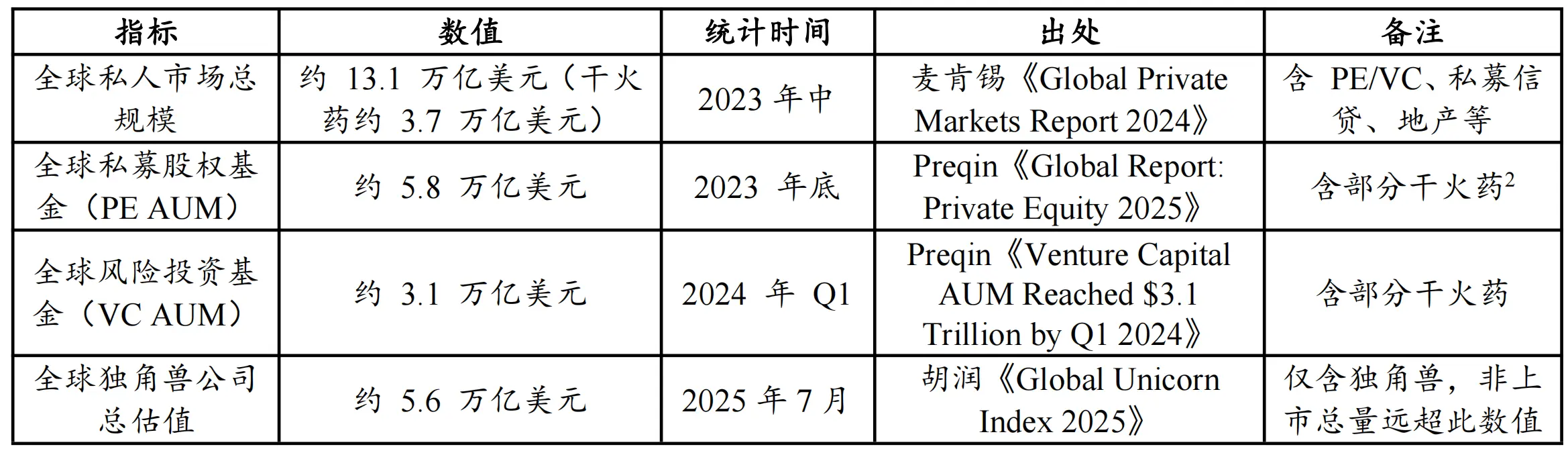

Trước tiên cần nhấn mạnh rằng, do quy mô cổ phần chưa niêm yết thiếu chuẩn chính thức, phần này dựa chủ yếu vào số liệu của các tổ chức lớn, từ hai góc độ “khả năng phân bổ vốn” và “quy mô định giá tài sản”.

Bảng 2: Thống kê các chỉ số chính của thị trường tư nhân toàn cầu và định giá kỳ lân

Nguồn: Hurun, McKinsey, Preqin

Theo dữ liệu, về “khả năng phân bổ vốn”, PE và VC quản lý tổng cộng khoảng 8.9 nghìn tỷ USD (5.8T + 3.1T), tạo thành nền tảng vốn quan trọng của tài sản phi niêm yết;

Về “quy mô định giá tài sản”, riêng nhóm kỳ lân đã đạt giá trị nghìn tỷ USD. Nghiên cứu của Hurun[3] ước tính đến giữa 2025, con số này là 5.6 nghìn tỷ USD. Theo CB Insights, tính đến tháng 7/2025, toàn cầu có 1.289 kỳ lân với tổng định giá hơn 4.8 nghìn tỷ USD.[4]

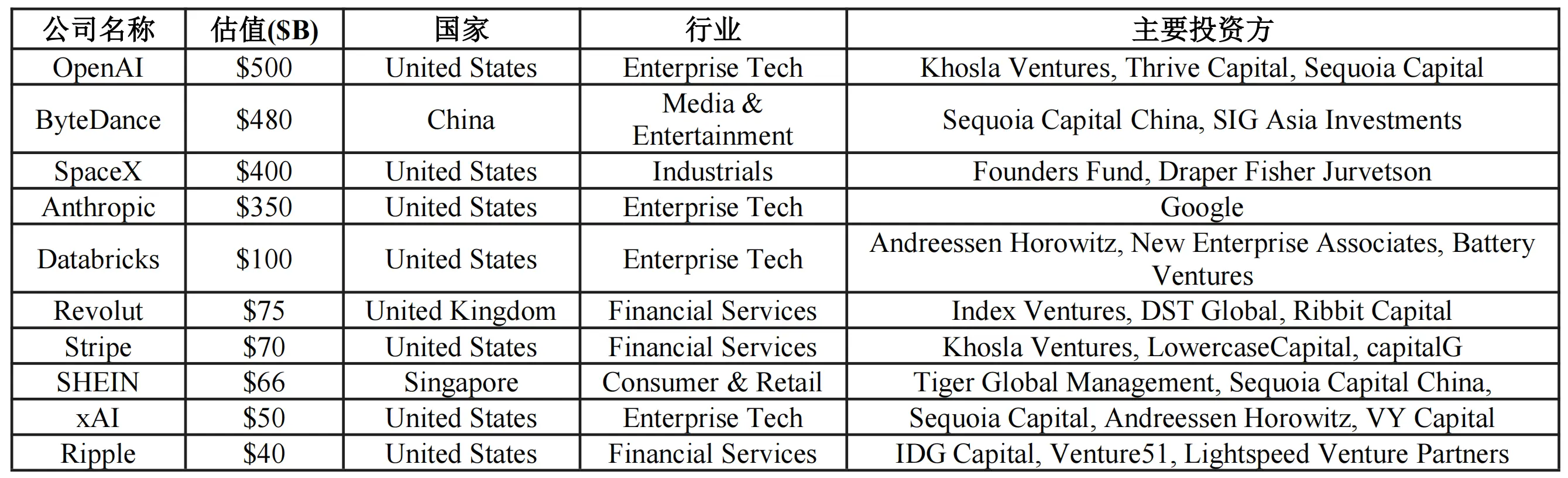

Bảng 3: Top 10 kỳ lân toàn cầu theo định giá

Nguồn: CB Insights (đến tháng 12/2025)

Cần nhấn mạnh rằng, dù là 4.8 nghìn tỷ hay 5.6 nghìn tỷ, đều chỉ là phần đỉnh của kim tự tháp gồm vài nghìn doanh nghiệp hàng đầu; còn hàng vạn doanh nghiệp tư nhân trưởng thành chưa đạt mức kỳ lân, giá trị khổng lồ này chưa được thống kê đầy đủ.

Tổng thể, quy mô thị trường PE tư nhân toàn cầu thực tế vượt xa hàng chục nghìn tỷ USD. Quy mô này lớn nhưng thanh khoản thiếu, tạo ra một “biển xanh” tài sản đầy tiềm năng cho token hóa.

3. Mâu thuẫn cốt lõi và con đường giá trị của token hóa

Quyền sở hữu cổ phần chưa niêm yết lâu nay thể hiện trạng thái giá trị cao nhưng thanh khoản thấp, nguyên nhân chính là phía tham gia và thoái vốn đều bị hạn chế bởi thể chế và cấu trúc thị trường. Trên nền tảng đó, giá trị tiềm năng của token hóa thể hiện qua ba khía cạnh: kênh luân chuyển, phát hiện giá, và huy động vốn.

3.1. Hai nút thắt: hạn chế tham gia và cản trở thoái vốn

Quyền sở hữu cổ phần chưa niêm yết có đặc điểm cấu trúc “giá trị cao — thanh khoản thấp” lâu dài, nguyên nhân chính là cả phía tham gia và thoái vốn đều bị hạn chế bởi thể chế và cấu trúc thị trường: một mặt, quy định gia nhập và yêu cầu vốn cao làm giảm phạm vi nhà đầu tư; mặt khác, kênh thoái vốn dựa vào các sự kiện cuối cùng và luân chuyển thứ cấp kém hiệu quả, khiến tài sản khó luân chuyển.

- Phía tham gia: rào cản cao và giới hạn nhóm phù hợp. Ở nhiều khu vực pháp lý, giao dịch cổ phần chưa niêm yết thường chỉ dành cho nhà đầu tư đủ điều kiện hoặc tổ chức; đồng thời, số tiền tối thiểu để tham gia thường từ hàng chục đến hàng trăm nghìn USD, cộng thêm yêu cầu về tài sản ròng, thu nhập, tạo thành rào cản thể chế và tài chính rõ rệt, dẫn đến lợi nhuận tập trung cao và cung cấp thị trường hạn chế.

- Phía thoái vốn: thiếu kênh thoái và chu kỳ kéo dài. Thoái vốn truyền thống chủ yếu dựa vào IPO hoặc M&A, nhưng xu hướng trì hoãn niêm yết khiến thời gian giữ cổ phần kéo dài, khó thực hiện lợi nhuận trên sổ sách. Ngay cả chuyển nhượng qua thị trường thứ cấp tư nhân, giao dịch thường dựa vào môi giới offline, thiếu minh bạch, gặp nhiều khó khăn trong thẩm định, chi phí cao, chậm thanh toán, dẫn đến thanh khoản kém và không ổn định.

3.2. Ba lợi ích chính: kênh luân chuyển, phát hiện giá và huy động vốn

So với “token hóa cổ phiếu niêm yết” chủ yếu nhằm cải thiện thời gian và kênh giao dịch, token hóa cổ phần chưa niêm yết giống như thiết kế lại cấu trúc thị trường tư nhân, thể hiện qua ba lợi ích cốt lõi:

Thứ nhất, kênh luân chuyển: Token hóa giảm thiểu “vây hãm” bằng luồng thứ cấp liên tục, xây dựng kênh hai chiều cho tham gia và thoái vốn.

- Đối với phía tham gia, lợi ích tiềm năng của token hóa là mở rộng tiếp cận qua khả năng phân chia: bằng cách chia nhỏ quyền sở hữu hoặc quyền lợi kinh tế, giảm rào cản đầu tư phù hợp, giúp nhiều nhà đầu tư hợp quy có thể tiếp cận các tài sản tăng trưởng khó tiếp cận, giảm bớt cấu trúc “khó tham gia” của thị trường tư nhân.

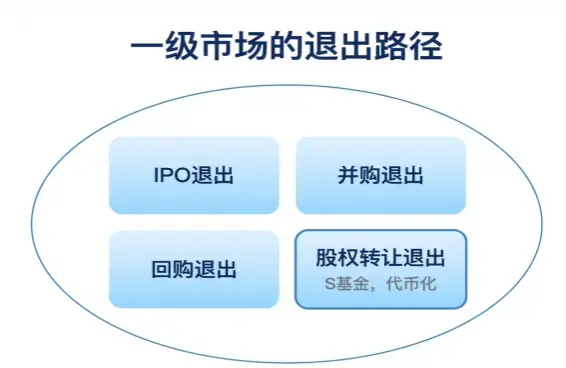

- Đối với phía thoái vốn, lợi ích chính là bổ sung kênh thoát vốn: dành cho nhân viên, nhà đầu tư sớm và quỹ tổ chức, ngoài IPO/M&A/ mua lại, còn có thể chuyển nhượng liên tục, mở rộng lựa chọn thanh khoản và tiếp cận nhiều đối tượng tiếp nhận hơn, cải thiện khả năng thoái vốn và linh hoạt thời điểm.

Hình 1: Tổng quan các kênh thoái vốn thị trường sơ cấp

Nguồn: Tổng hợp từ PKUBA Research

Thứ hai, phát hiện giá: Token hóa mang lại tín hiệu định giá liên tục hơn, nâng cao khả năng định giá huy động và quản lý giá trị thị trường. Định giá cổ phần chưa niêm yết truyền thống chủ yếu dựa vào vòng gọi vốn, tần suất thấp, minh bạch hạn chế, tín hiệu định giá thường chậm hơn so với hoạt động kinh doanh và kỳ vọng thị trường. Thông qua token hóa cổ phần, có thể hình thành các giao dịch thứ cấp liên tục hơn, cung cấp tín hiệu định giá liên tục, giúp giảm chênh lệch định giá sơ cấp và thứ cấp, làm rõ hơn giá trị doanh nghiệp để định giá vòng sau và quản lý giá trị thị trường.

Thứ ba, huy động vốn bổ sung: Token hóa mở ra kênh huy động vốn gia tăng, có thể khám phá mô hình STO và “niêm yết số”. Token hóa không chỉ phục vụ luân chuyển quyền lợi tồn đọng, mà còn có thể trở thành công cụ huy động vốn gia tăng. Một số doanh nghiệp có thể phát hành token chứng khoán (STO) để tiếp cận quỹ vốn số toàn cầu hợp quy, giảm thời gian và chi phí IPO truyền thống, cung cấp lựa chọn mới cho huy động vốn và cấu trúc vốn. Các nền tảng như Opening Bell cũng đang khám phá mô hình “niêm yết số”, nhưng hợp tác và quy mô thực tế của các công ty chưa niêm yết còn cần nhiều ví dụ hơn để xác thực.

4. Hiện trạng thị trường: Từ không gian kể chuyện đến quy mô đo đếm được

4.1. Hiện trạng quy mô: Giai đoạn xác thực sơ khai “vài chục triệu USD”

Do một số nền tảng không công bố giá trị thị trường, và các hợp đồng tổng hợp dựa trên Open Interest, bài viết chủ yếu dựa vào dữ liệu của CoinGecko và trang chính thức dự án để ước lượng.

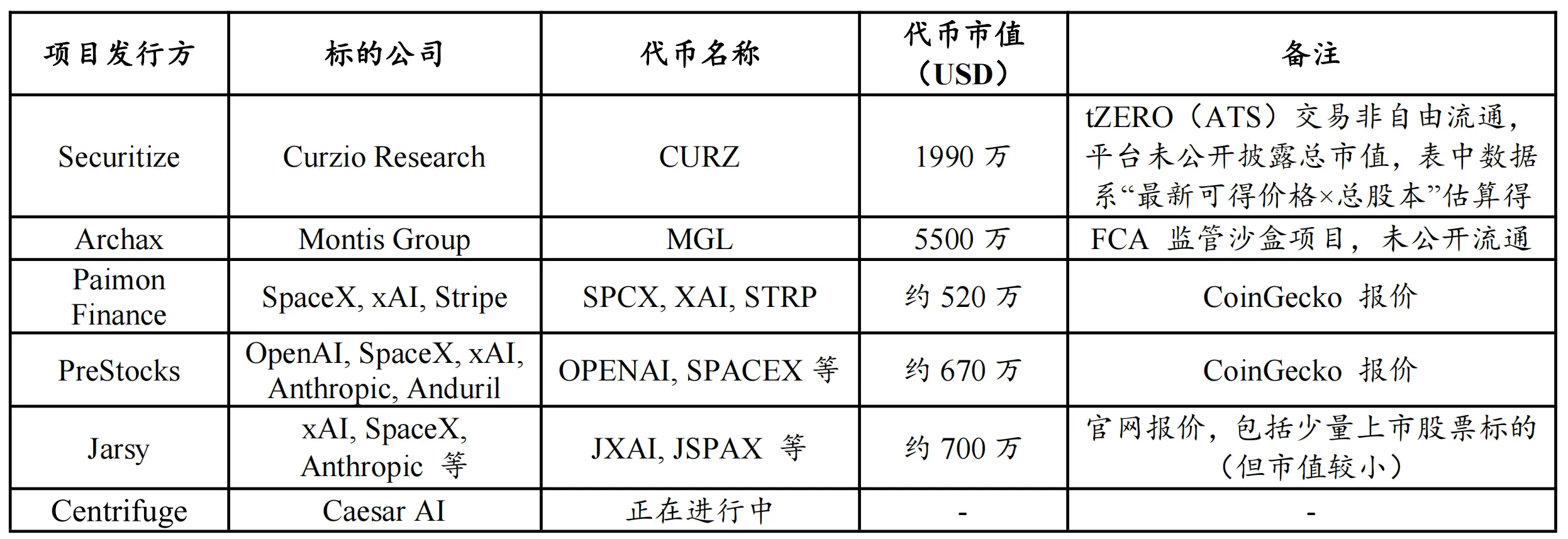

Bảng 4: Thống kê các dự án token hóa cổ phần chưa niêm yết (chưa đầy đủ)

Nguồn: CoinGecko, trang chính dự án, đến ngày 27/12/2025

Dựa trên các mẫu này, có thể rút ra kết luận rõ ràng: thị trường token hóa cổ phần chưa niêm yết vẫn trong giai đoạn xác thực sơ khai. Từ dữ liệu công khai và ước lượng, quy mô toàn ngành sơ bộ trong khoảng 1–2 triệu USD, loại trừ các dự án như Securitize (CURZ) và Archax (MGL) không lưu hành tự do, quy mô luân chuyển tự do khoảng vài chục triệu USD.

Kết quả này cho thấy: dù không gian kể chuyện lớn, hiệu quả thanh khoản thứ cấp, độ sâu giao dịch và phạm vi tham gia còn hạn chế, trong ngắn hạn mới là các mẫu nhỏ đang hoàn thiện giáo dục thị trường và xác thực mô hình.

4.2. Ưu tiên đối tượng: Kỳ lân công nghệ hàng đầu và tài sản AI tập trung

Phân bổ theo nền tảng, ngoài một số dự án đặc biệt, các đối tượng token hóa hiện thể hiện đặc điểm đồng nhất cao và tập trung vào các kỳ lân công nghệ hàng đầu của Mỹ, đặc biệt là các tài sản liên quan đến AI (như OpenAI, SpaceX, xAI).

Nguyên nhân tập trung này là: Trong giai đoạn đầu, các dự án thường chọn các tài sản có nhận thức cao, câu chuyện rõ ràng, thu hút sự chú ý để dễ dàng thu hút dòng tiền và xác thực mô hình, thúc đẩy khởi động sản phẩm và thị trường. Dù một số dự án tuyên bố đã liên hệ hoặc trao đổi với các kỳ lân Trung Quốc, nhưng đến nay vẫn thiếu các ví dụ rõ ràng đã thực thi, cho thấy hướng này còn nhiều thách thức về tiếp cận tài sản, giới hạn hợp quy và cấu trúc giao dịch.

5. Các lộ trình thực thi: Ba mô hình khác biệt về cấu trúc và giới hạn quyền lợi

Về câu hỏi “làm thế nào để biến quyền sở hữu cổ phần chưa niêm yết thành tài sản có thể giao dịch trên chuỗi”, thực tế đã hình thành ba loại phương án chính, khác nhau về: có thực sự sở hữu cổ phần, công ty mục tiêu có tham gia hay không, token có tương ứng quyền lợi cổ đông hay không, giấy phép hợp quy, v.v.

Bảng 5: So sánh các mô hình token hóa cổ phần chưa niêm yết

Nguồn: Pharos Research

5.1. Tài sản tổng hợp: Không xác nhận quyền sở hữu nền tảng

Mô hình tổng hợp thường không cần sự cho phép của công ty mục tiêu, không sở hữu cổ phần nền tảng, mà phát hành hợp đồng theo dõi định giá, cho nhà đầu tư tiếp xúc kinh tế với tài sản. Đặc điểm chính là: nhà đầu tư không vào sổ cổ đông, không có quyền quản trị, cổ tức, mà lợi nhuận hoàn toàn dựa trên hợp đồng và cơ chế thanh toán, gần như là phái sinh tổng hợp.

Ưu điểm của mô hình này là tốc độ ra mắt nhanh, cấu trúc linh hoạt, ít phụ thuộc vào tài sản nền tảng; nhưng rủi ro tập trung, gồm: rủi ro đối tác, sai lệch theo dõi và định giá, rủi ro thanh toán, pháp lý xuyên khu vực.

Mô hình này phù hợp với nhu cầu giao dịch và đầu cơ của người dùng Web3 nguyên sinh, nhưng không thể coi là phương án đưa quyền sở hữu lên chuỗi như ý nghĩa tài sản hóa. Các ví dụ tiêu biểu hiện nay gồm hai dạng: trái phiếu (như Republic) và hợp đồng vĩnh viễn theo định giá (như Ventuals, dựa trên Hyperliquid).

Hình 2: Whitepaper Ventuals giới thiệu token hóa cổ phần

Nguồn: Tài liệu chính thức Ventuals

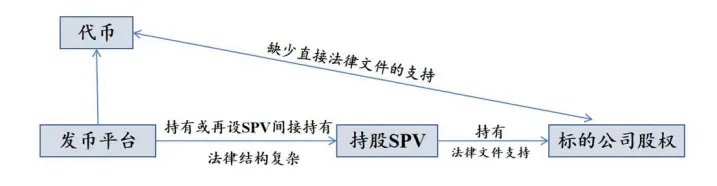

5.2. Gián tiếp qua SPV: Hình thức phổ biến, dễ thực thi nhưng tranh cãi về hợp quy

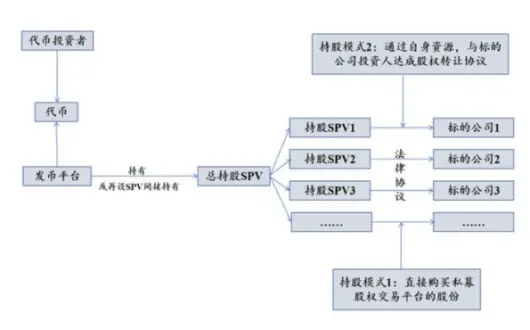

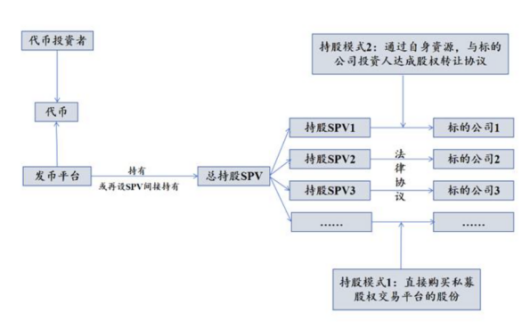

Mô hình SPV gồm: nền tảng thành lập SPV, mua và nắm giữ cổ phần thực tế của công ty mục tiêu qua thị trường thứ cấp truyền thống; token phát hành không phải cổ phần của công ty, mà là chứng nhận quyền lợi của SPV. Như vậy, nhà đầu tư thường không nằm trong sổ cổ đông của công ty mục tiêu, không có quyền biểu quyết trực tiếp.

Hình 3: Sơ đồ kiến trúc phát hành qua SPV

Nguồn: Pharos Research

Ưu điểm của cấu trúc này là linh hoạt, dễ thực thi, nhưng cũng đi kèm rủi ro cao về minh bạch và pháp lý:

- Thách thức minh bạch: SPV offshore phức tạp, nhà đầu tư chỉ có thể xác minh “SPV có sở hữu cổ phần” qua chứng minh tài sản, còn khó truy rõ hoạt động và tài chính của SPV.

- Cảnh báo từ công ty mục tiêu: nếu bị coi là vi phạm thỏa thuận cổ đông hoặc hạn chế chuyển nhượng, có thể gây ra tranh chấp pháp lý và rủi ro tuân thủ.

5.3. Hợp tác nguyên bản: Dịch vụ TaaS dựa trên giấy phép hợp quy

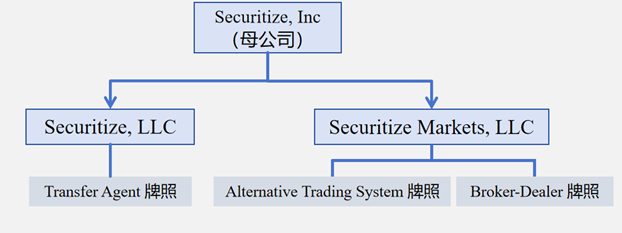

Mô hình này yêu cầu công ty mục tiêu tham gia sâu vào, cung cấp dịch vụ TaaS (Tokenization-as-a-Service). Khác với đưa tài sản lên chuỗi đơn thuần, mô hình này cần có Transfer Agent (TA) đủ điều kiện pháp lý, để ánh xạ chính xác quyền lợi cổ đông trên chuỗi và thực thi các quy trình chuyển nhượng hạn chế, đảm bảo tính pháp lý của quyền lợi token.

Transfer Agent thường là tổ chức đăng ký của SEC, quản lý sổ cổ đông và cập nhật khi có thay đổi. Khi token hóa, nếu có thể kích hoạt cập nhật sổ cổ đông hợp pháp, token sẽ có ý nghĩa pháp lý như cổ phần thực, và người sở hữu token có thể có quyền biểu quyết, chia cổ tức, truy cập thông tin theo quy định pháp luật. Đây là lý do mô hình hợp tác nguyên bản có nền tảng rõ ràng hơn so với SPV và tổng hợp.

Tuy nhiên, chi phí thực thi cao hơn nhiều. Phần lớn, các hoạt động này dễ bị cơ quan quản lý kiểm soát chặt chẽ, cần giấy phép môi giới, ATS, hoặc các giấy phép liên quan khác để vận hành từ phát hành, đăng ký đến luân chuyển thứ cấp. Hiện tại:

- Opening Bell chủ yếu hợp tác với các công ty đã niêm yết, chưa có nhiều dự án chưa niêm yết thực thi.

- Securitize có nền tảng pháp lý vững chắc, sẽ được phân tích sâu hơn.

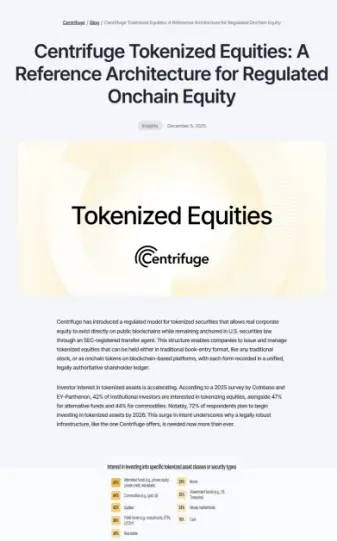

- Centrifuge, một dự án dẫn đầu trong lĩnh vực RWA, mới đây công bố mở rộng sang token hóa cổ phần chưa niêm yết, tập trung vào dịch vụ TaaS, dự kiến sẽ có nhiều bước tiến trong thời gian tới.

Hình 4: Centrifuge giới thiệu về token hóa cổ phần chưa niêm yết

Nguồn: Trang chủ Centrifuge

6. Các ví dụ thực tế: Phân tích các mô hình tiêu biểu

Dựa trên phân loại trên, các ví dụ thực tế về từng mô hình sẽ được phân tích, so sánh quy trình và hiệu quả vận hành.

6.1. Tài sản tổng hợp: Dòng tiền đầu cơ

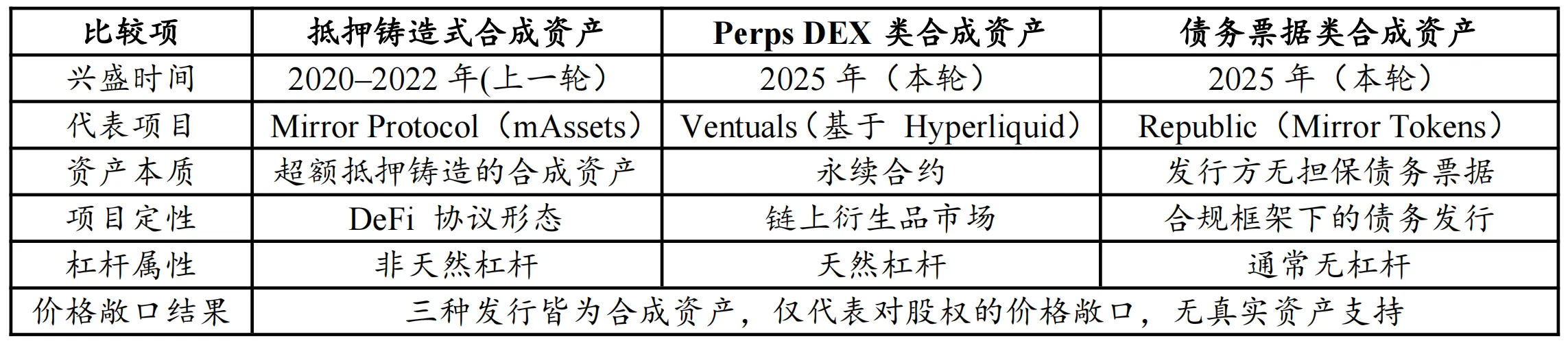

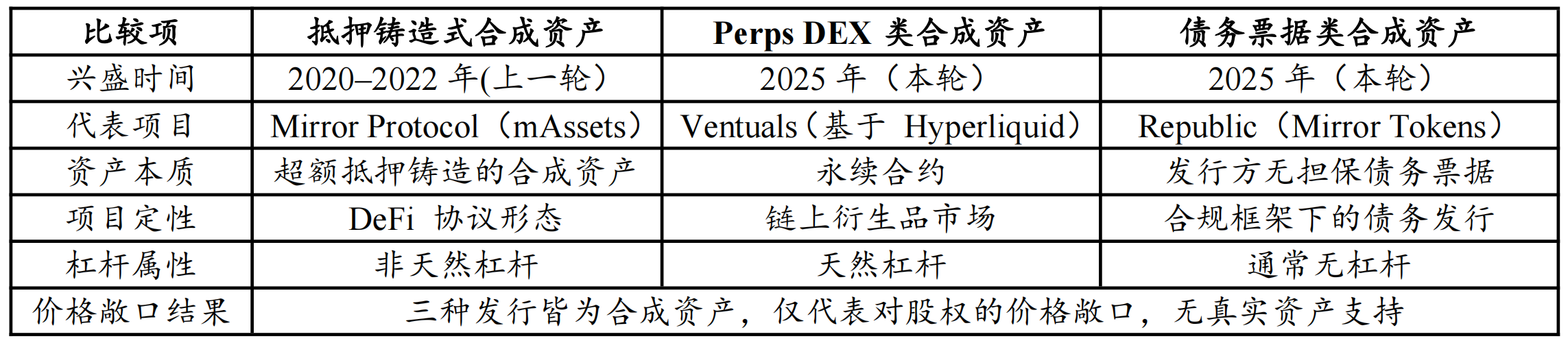

Mô hình tổng hợp không sở hữu cổ phần nền tảng, mà phát hành hợp đồng theo dõi định giá, cung cấp tiếp xúc giá trên chuỗi. Hiện thực hành chủ yếu gồm hai dạng:

- Tài sản tổng hợp dựa trên nền tảng perpetual (Perps DEX): như Ventuals (dựa trên Hyperliquid), sử dụng đòn bẩy và phí quỹ để nâng cao hiệu quả giao dịch.

- Tài sản tổng hợp dạng trái phiếu: như các token trái phiếu do nền tảng phát hành, liên kết với hợp đồng và tài sản nền tảng, như Mirror Tokens của Republic.

Bảng 6: So sánh ba dạng tổng hợp cổ phần

Nguồn: Tổng hợp PKUBA Research

Từ góc độ sản phẩm và cấu trúc vốn, thị trường thể hiện rõ ràng phân hóa: Republic hướng tới hợp quy và khung pháp lý truyền thống, có giấy phép Broker-Dealer, phù hợp với quy định Mỹ; Perps DEX hướng tới thị trường giao dịch nguyên sinh, không cần xác nhận pháp lý, tập trung vào đòn bẩy, thanh khoản liên tục và giao dịch nhanh.

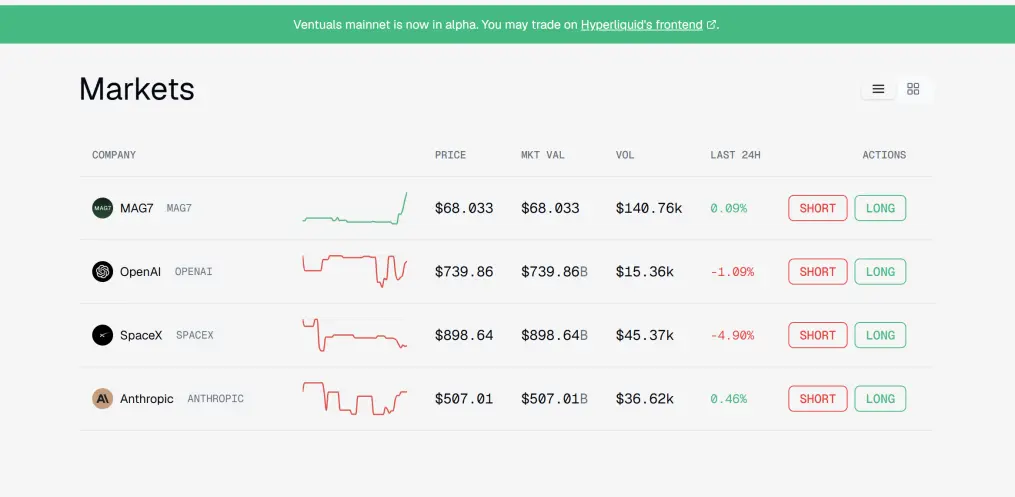

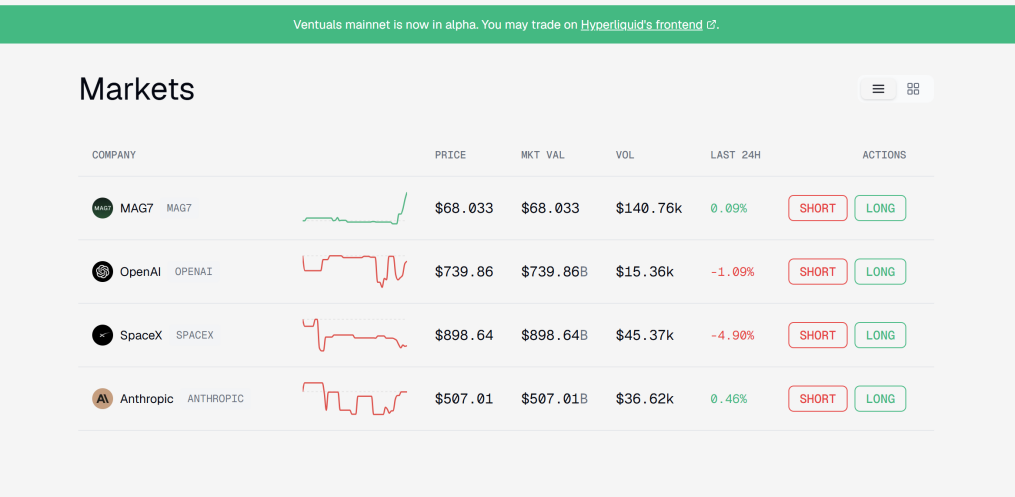

Hình 5: Giao diện sản phẩm hợp đồng Pre-IPO của Ventuals

Nguồn: Trang chủ Ventuals

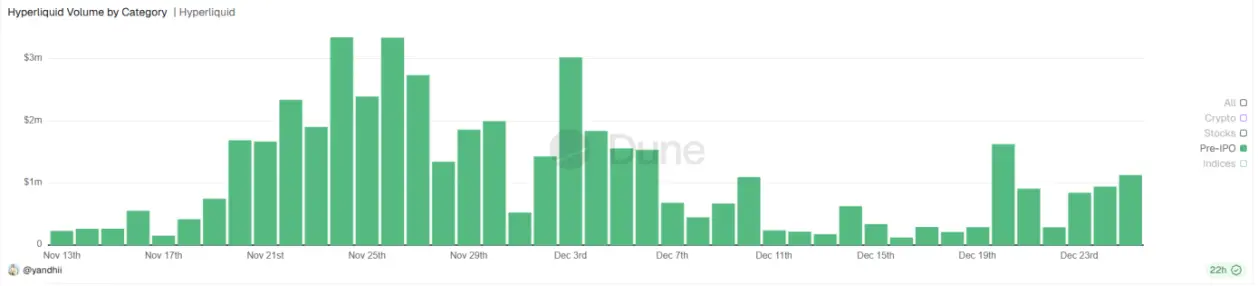

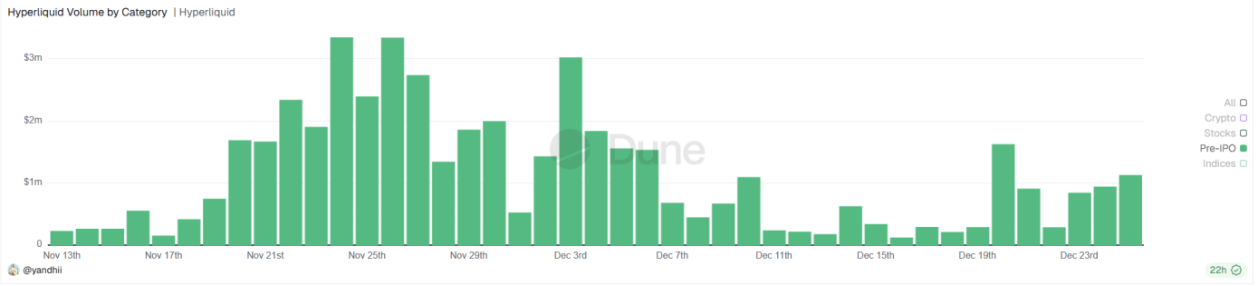

Về hiệu quả thanh khoản, các tài sản dựa trên Hyperliquid (Perps) có lợi thế giai đoạn rõ ràng hơn. Theo dữ liệu Dune, khối lượng giao dịch hàng ngày của các tài sản liên quan đến Pre-IPO trên Hyperliquid đã đạt hàng triệu USD (xem hình 6), so sánh với mô hình gián tiếp qua SPV (sẽ phân tích sau), cho thấy Perps phù hợp hơn với dòng tiền trong thị trường crypto, thu hút dòng đầu cơ, tạo ra lượng giao dịch lớn và giúp người dùng hiểu rõ về các tài sản chưa niêm yết.

Hình 6: Biểu đồ khối lượng giao dịch hàng ngày của tài sản Pre-IPO trên Hyperliquid (USD)

Nguồn: Dune

Phân tích sâu hơn, mô hình tổng hợp chưa chắc đã thay thế hoàn toàn việc đưa cổ phần thật lên chuỗi, mà còn đóng vai trò tạo đà phát triển và làm nóng thị trường: qua giao dịch, thu hút người dùng và dòng tiền, từ đó tạo nền tảng cho các mô hình hợp quy, xác nhận quyền rõ ràng hơn trong tương lai.

6.2. Gián tiếp qua SPV: Thực thi dễ, tranh cãi hợp quy

Mô hình SPV dựa trên: nền tảng thành lập SPV offshore, mua và nắm giữ cổ phần thực tế của công ty mục tiêu, sau đó phát hành token chứng nhận quyền lợi của SPV. Như vậy, nhà đầu tư không nằm trong sổ cổ đông của công ty mục tiêu, không có quyền biểu quyết trực tiếp.

Hình 7: Sơ đồ phát hành qua SPV

Nguồn: Pharos Research

Ưu điểm của mô hình này là linh hoạt, dễ thực thi, nhưng tồn tại nhiều tranh cãi về minh bạch và pháp lý:

- Thách thức minh bạch: SPV offshore phức tạp, nhà đầu tư chỉ có thể xác minh “SPV sở hữu cổ phần” qua chứng minh tài sản, còn khó truy rõ hoạt động và tài chính của SPV.

- Cảnh báo từ công ty mục tiêu: nếu bị coi là vi phạm thỏa thuận cổ đông hoặc hạn chế chuyển nhượng, có thể dẫn đến tranh chấp pháp lý và rủi ro tuân thủ.

6.3. Hợp tác nguyên bản: Dịch vụ TaaS dựa trên giấy phép hợp quy

Mô hình này yêu cầu công ty mục tiêu tham gia sâu, cung cấp dịch vụ TaaS (Tokenization-as-a-Service). Khác với đưa tài sản lên chuỗi đơn thuần, cần có Transfer Agent (TA) đủ điều kiện pháp lý, để ánh xạ chính xác quyền lợi cổ đông và thực thi các quy trình chuyển nhượng hạn chế, đảm bảo tính hợp pháp của quyền lợi token.

Transfer Agent thường là tổ chức đăng ký của SEC, quản lý sổ cổ đông và cập nhật khi có thay đổi. Khi token hóa, nếu có thể kích hoạt cập nhật sổ cổ đông hợp pháp, token sẽ có ý nghĩa pháp lý như cổ phần thực, và người sở hữu token có thể có quyền biểu quyết, chia cổ tức, truy cập thông tin theo quy định pháp luật. Đây là lý do mô hình hợp tác nguyên bản có nền tảng rõ ràng hơn so với SPV và tổng hợp.

Tuy nhiên, chi phí thực thi cao hơn nhiều. Phần lớn, các hoạt động này dễ bị cơ quan quản lý kiểm soát chặt chẽ, cần giấy phép môi giới, ATS, hoặc các giấy phép liên quan khác để vận hành từ phát hành, đăng ký đến luân chuyển thứ cấp. Hiện tại:

- Opening Bell chủ yếu hợp tác với các công ty đã niêm yết, chưa có nhiều dự án chưa niêm yết thực thi.

- Securitize có nền tảng pháp lý vững chắc, sẽ được phân tích sâu hơn.

- Centrifuge, dự án dẫn đầu trong lĩnh vực RWA, mới đây công bố mở rộng sang token hóa cổ phần chưa niêm yết, tập trung vào dịch vụ TaaS, dự kiến sẽ có nhiều bước tiến trong thời gian tới.

Hình 8: Centrifuge giới thiệu về kiến trúc token hóa cổ phần chưa niêm yết

Nguồn: Trang chủ Centrifuge

7. Các ví dụ thực tế: Phân tích các mô hình tiêu biểu

Dựa trên phân loại, các ví dụ thực tế về từng mô hình sẽ được phân tích, so sánh quy trình và hiệu quả vận hành.

7.1. Tài sản tổng hợp: Dòng tiền đầu cơ

Mô hình tổng hợp không sở hữu cổ phần nền tảng, mà phát hành hợp đồng theo dõi định giá, cung cấp tiếp xúc giá trên chuỗi. Thực hành hiện nay chủ yếu gồm hai dạng:

- Tài sản tổng hợp dựa trên nền tảng perpetual (Perps DEX): như Ventuals (dựa trên Hyperliquid), sử dụng đòn bẩy và phí quỹ để nâng cao hiệu quả giao dịch.

- Tài sản tổng hợp dạng trái phiếu: như các token trái phiếu do nền tảng phát hành, liên kết với hợp đồng và tài sản nền tảng, như Mirror Tokens của Republic.

Bảng 6: So sánh ba dạng tổng hợp cổ phần

Nguồn: Tổng hợp PKUBA Research

Từ góc độ sản phẩm và cấu trúc vốn, thị trường thể hiện rõ ràng phân hóa: Republic hướng tới hợp quy và khung pháp lý truyền thống, có giấy phép Broker-Dealer, phù hợp với quy định Mỹ; Perps DEX hướng tới thị trường giao dịch nguyên sinh, không cần xác nhận pháp lý, tập trung vào đòn bẩy, thanh khoản liên tục và giao dịch nhanh.

Hình 5: Giao diện sản phẩm hợp đồng Pre-IPO của Ventuals

Nguồn: Trang chủ Ventuals

Về hiệu quả thanh khoản, các tài sản dựa trên Hyperliquid (Perps) có lợi thế giai đoạn rõ ràng hơn. Theo dữ liệu Dune, khối lượng giao dịch hàng ngày của các tài sản liên quan đến Pre-IPO trên Hyperliquid đã đạt hàng triệu USD (xem hình 6), so sánh với mô hình gián tiếp qua SPV (sẽ phân tích sau), cho thấy Perps phù hợp hơn với dòng tiền trong thị trường crypto, thu hút dòng đầu cơ, tạo ra lượng giao dịch lớn và giúp người dùng hiểu rõ về các tài sản chưa niêm yết.

Hình 6: Biểu đồ khối lượng giao dịch hàng ngày của tài sản Pre-IPO trên Hyperliquid (USD)

Nguồn: Dune

Phân tích sâu hơn, mô hình tổng hợp chưa chắc đã thay thế hoàn toàn việc đưa cổ phần thật lên chuỗi, mà còn đóng vai trò tạo đà phát triển và làm nóng thị trường: qua giao dịch, thu hút người dùng và dòng tiền, từ đó tạo nền tảng cho các mô hình hợp quy, xác nhận quyền rõ ràng hơn trong tương lai.

7.2. Gián tiếp qua SPV: Thực thi dễ, tranh cãi hợp quy

Mô hình SPV dựa trên: nền tảng thành lập SPV offshore, mua và nắm giữ cổ phần thực tế của công ty mục tiêu, sau đó phát hành token chứng nhận quyền lợi của SPV. Như vậy, nhà đầu tư không nằm trong sổ cổ đông của công ty mục tiêu, không có quyền biểu quyết trực tiếp.

Hình 7: Sơ đồ phát hành qua SPV

Nguồn: Pharos Research

Ưu điểm của mô hình này là linh hoạt, dễ thực thi, nhưng tồn tại nhiều tranh cãi về minh bạch và pháp lý:

- Thách thức minh bạch: SPV offshore phức tạp, nhà đầu tư chỉ có thể xác minh “SPV sở hữu cổ phần” qua chứng minh tài sản, còn khó truy rõ hoạt động và tài chính của SPV.

- Cảnh báo từ công ty mục tiêu: nếu bị coi là vi phạm thỏa thuận cổ đông hoặc hạn chế chuyển nhượng, có thể dẫn đến tranh chấp pháp lý và rủi ro tuân thủ.

7.3. Hợp tác nguyên bản: Dịch vụ TaaS dựa trên giấy phép hợp quy

Mô hình này yêu cầu công ty mục tiêu tham gia sâu, cung cấp dịch vụ TaaS (Tokenization-as-a-Service). Khác với đưa tài sản lên chuỗi đơn thuần, cần có Transfer Agent (TA) đủ điều kiện pháp lý, để ánh xạ chính xác quyền lợi cổ đông và thực thi các quy trình chuyển nhượng hạn chế, đảm bảo tính hợp pháp của quyền lợi token.

Transfer Agent thường là tổ chức đăng ký của SEC, quản lý sổ cổ đông và cập nhật khi có thay đổi. Khi token hóa, nếu có thể kích hoạt cập nhật sổ cổ đông hợp pháp, token sẽ có ý nghĩa pháp lý như cổ phần thực, và người sở hữu token có thể có quyền biểu quyết, chia cổ tức, truy cập thông tin theo quy định pháp luật. Đây là lý do mô hình hợp tác nguyên bản có nền tảng rõ ràng hơn so với SPV và tổng hợp.

Tuy nhiên, chi phí thực thi cao hơn nhiều. Phần lớn, các hoạt động này dễ bị cơ quan quản lý kiểm soát chặt chẽ, cần giấy phép môi giới, ATS, hoặc các giấy phép liên quan khác để vận hành từ phát hành, đăng ký đến luân chuyển thứ cấp. Hiện tại:

- Opening Bell chủ yếu hợp tác với các công ty đã niêm yết, chưa có nhiều dự án chưa niêm yết thực thi.

- Securitize có nền tảng pháp lý vững chắc, sẽ được phân tích sâu hơn.

- Centrifuge, dự án dẫn đầu trong lĩnh vực RWA, mới đây công bố mở rộng sang token hóa cổ phần chưa niêm yết, tập trung vào dịch vụ TaaS, dự kiến sẽ có nhiều bước tiến trong thời gian tới.

Hình 8: Centrifuge giới thiệu về kiến trúc token hóa cổ phần chưa niêm yết

Nguồn: Trang chủ Centrifuge

8. Các ví dụ thực tế: Phân tích các mô hình tiêu biểu

Dựa trên phân loại, các ví dụ thực tế về từng mô hình sẽ được phân tích, so sánh quy trình