Khoảng thời gian "ngưỡng sinh tử" của Intel: Trước cửa ICU, làm thế nào để Trần Lập Vũ thanh lý di sản và tự cứu mình?

Viết bài: DaiDai, Mai Tong MSX

Biên tập: Frank, Mai Tong MSX

Năm 2025, đối với Intel, là năm sinh tử thực sự.

So với Nvidia, đang nhảy múa trên sân khấu AI, Intel (INTC.M) giống như một chân đang lưỡng lự trước cửa ICU, và cùng với việc “nhà truyền giáo công nghệ” Pat Gelsinger rời khỏi vị trí cuối năm ngoái trong sự thất vọng, người đứng đầu mới Lip-Bu Tan chính thức tiếp nhận chiếc máy cũ kỹ mang trọng trách nặng nề này.

Báo cáo tài chính quý 4 mới nhất cũng khiến một câu hỏi quen thuộc lại nổi lên: Liệu gã khổng lồ chip trăm năm này đã đi đến hồi kết?

Nếu chỉ nhìn vào diễn biến giá cổ phiếu sau khi công bố báo cáo, câu trả lời có thể khiến người ta thất vọng. Nhưng nếu kéo dài dòng thời gian, có thể Intel đang trải qua không phải là một sự hồi sinh, mà là một giai đoạn quan trọng để rút khí oxy khỏi ICU và thử thở tự chủ.

Khách quan mà nói, báo cáo tài chính quý 4 này không chỉ là bản trả lời hoàn chỉnh đầu tiên sau khi Lập trình viên mới nhậm chức, mà còn là một cuộc thanh lý toàn diện di sản của thời kỳ Kissinger.

Biến động giá cổ phiếu Intel năm 2025, nguồn: CNBC / Intel Newsroom

1. Thay đổi lãnh đạo: Từ “thiên đường công nghệ” của Kissinger đến “chiến trường vốn” của Lip-Bu Tan

“Sinh tồn là nhu cầu đầu tiên của văn minh”, trước khi hiểu báo cáo này, cần phải rõ ràng về câu chuyện chuyển đổi mà Intel đang trải qua.

Khi Pat Gelsinger trở lại Intel, ông vẽ ra một viễn cảnh gần như lý tưởng, đó là một kế hoạch đột phá “5 năm 5 bước tiến công quy trình”, nhằm lấy lại vị thế dẫn đầu về quy trình, xây dựng lại khả năng sản xuất bán dẫn nội địa Mỹ, với logic rất đơn giản — chỉ cần công nghệ dẫn đầu, vốn sẽ theo sau.

Vì vậy, quy mô xây dựng nhà máy lớn trên toàn cầu bắt đầu mở rộng: Ohio (Mỹ), Đức, Ba Lan, chi tiêu vốn tăng vọt.

Nhưng thực tế nhanh chóng phản đòn, làn sóng AI tràn qua, và Nvidia (NVDA.M) mới thực sự đứng trung tâm sân khấu. Trong lĩnh vực trung tâm dữ liệu, CPU của Intel không còn là nhân vật chính, thậm chí bị đùa là “phụ kiện” của GPU. Đồng thời, khoản chi lớn tiêu tốn dòng tiền mặt, cổ phiếu liên tục giảm, Intel dần rơi vào tình trạng “công nghệ đúng, tài chính thất thoát”.

Nói cách khác, việc Kissinger rời đi đánh dấu sự kết thúc của thời kỳ Intel “theo đuổi quyền bá chủ công nghệ không tiếc chi phí”, còn sự xuất hiện của Lip-Bu Tan tượng trưng cho một logic sinh tồn hoàn toàn khác — với vai trò cựu CEO của Cadence và nhà đầu tư mạo hiểm, ông hiểu rõ nghệ thuật rủi ro, đặc biệt là “ảo thuật bảng cân đối kế toán”, do đó, sau khi nhậm chức, chiến lược của ông cực kỳ rõ ràng và tàn nhẫn, đó là “cắt lỗ rồi All-in vào lõi”:

- Cắt giảm nhân sự theo kiểu phẫu thuật: Giảm 15% nhân viên toàn cầu, loại bỏ tầng trung thừa thãi;

- Thu hẹp chiến lược: Tạm dừng các nhà máy đắt đỏ ở Đức, Ba Lan, thu hồi vốn;

- Tập trung chiến lược: Tập trung mọi nguồn lực vào hai mục tiêu — Fab 52 tại Arizona và quy trình 18A;

Diễn biến giá cổ phiếu INTC quý 4 2025 - quý 1 2026 (nguồn: Yahoo Finance / TradingView)

Đây là một chiến lược điển hình “cắt lỗ — thu hẹp — giữ vững cốt lõi”. Đối với Lip-Bu Tan, sống còn quan trọng hơn kể chuyện.

2. Phân tích báo cáo tài chính: “Vượt kỳ vọng” lần này thực sự có giá trị bao nhiêu?

Quay lại dữ liệu, báo cáo tài chính quý 4 của Intel không hoàn toàn là vô nghĩa.

Về mặt bề nổi, lợi nhuận thực sự vượt dự kiến thị trường, EPS trở lại dương, đặc biệt là lợi nhuận 0.15 USD dù phải trả giá bằng cắt giảm nhân sự, nhưng cũng kéo bảng lợi nhuận khỏi vực thẳm, chứng minh việc giảm chi phí và tăng hiệu quả quy mô đã bắt đầu sửa chữa bảng lợi nhuận, ít nhất tạm thời Intel thoát khỏi nguy cơ “chảy máu liên tục”.

Bảng dữ liệu hỗ trợ AI

Nhưng nếu phân tích sâu hơn, vẫn còn vấn đề tồn tại.

Thứ nhất, doanh thu vẫn giảm so với cùng kỳ. Trong bối cảnh làn sóng AI thúc đẩy ngành bán dẫn tăng trưởng mạnh mẽ năm 2025, doanh thu trung tâm dữ liệu của AMD và Nvidia tăng trưởng nhanh, còn doanh thu tổng thể của Intel vẫn co lại, điều này có nghĩa là phần cải thiện lợi nhuận lần này chủ yếu đến từ “tiết kiệm lợi nhuận”, chứ không phải “tăng trưởng thực sự”.

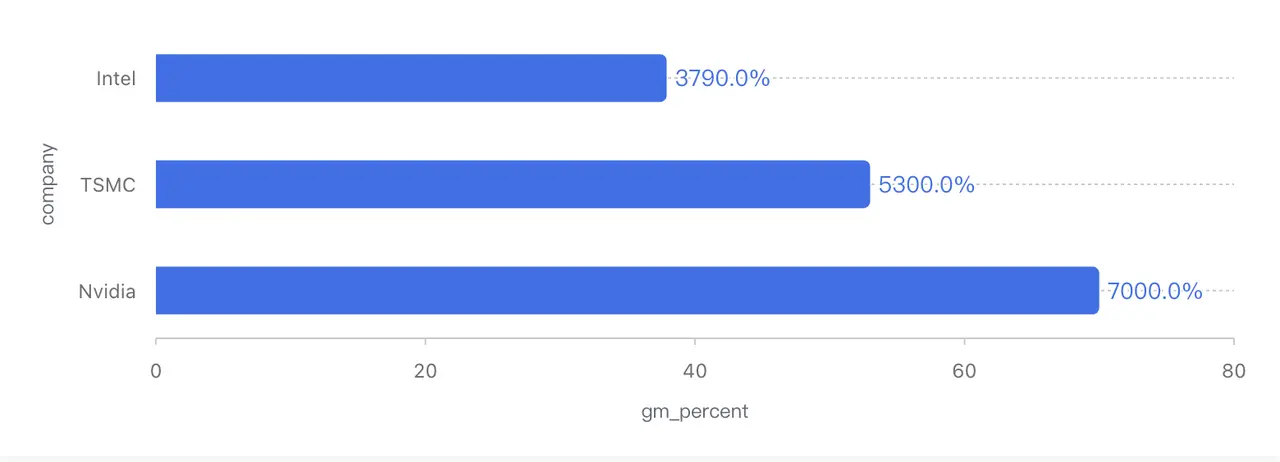

Thứ hai, tỷ suất lợi nhuận gộp dù đã phục hồi lên khoảng 38%, nhưng mức này vẫn thuộc mức rất thấp trong lịch sử Intel. Cách đây mười năm, tỷ lệ lợi nhuận gộp của công ty này duy trì quanh 60%, gần đây cũng chỉ quanh 50%, so sánh với TSMC (TSM.M) vẫn trên 50%, Nvidia còn hơn 70%.

So sánh tỷ suất lợi nhuận gộp của các ông lớn bán dẫn (dữ liệu dựa trên Q4 2025 Non-GAAP)

Căn bản, nguyên nhân chính khiến tỷ suất lợi nhuận gộp cải thiện lần này không phải do quyền định giá sản phẩm trở lại, mà do tỷ lệ sử dụng công suất tăng, khiến chi phí khấu hao cố định được phân bổ đều hơn, đặc biệt trong thị trường CPU máy chủ, Intel vẫn phải cạnh tranh trực tiếp với AMD bằng chiến lược giá, quyền định giá chưa thực sự trở lại trong tay họ.

Nói cách khác, báo cáo này là “cắt máu thành công, nhưng chưa hồi phục”, giống như một “vượt mức” sau khi thang điểm bị hạ thấp đáng kể, về bản chất vẫn chưa thay đổi được tình trạng không đạt.

Tuy nhiên, đáng chú ý là, thị trường trước đó lo ngại nhất về tình hình tài chính của Intel, và từ góc độ này, tình hình đã phần nào được cải thiện: Tính đến quý 4, Intel nắm giữ khoảng 37,4 tỷ USD tiền mặt và đầu tư ngắn hạn; trong quý đã trả bớt nợ; dòng tiền hoạt động trong năm khoảng 9,7 tỷ USD.

Song song đó, công ty đã bán một phần cổ phần Mobileye, huy động vốn bên ngoài cho Altera, và nhận trợ cấp từ Đạo luật Chip của Mỹ, tạo ra một khoảng thời gian quý giá cho chính mình, ngoài ra, khoản đầu tư chiến lược 50 tỷ USD của Nvidia vào Intel cũng gửi đi một tín hiệu quan trọng về mặt vốn.

Tổng thể, cuộc khủng hoảng dòng tiền của Intel tạm thời được giải quyết, ít nhất có thể đủ để họ vượt qua giai đoạn tiêu tốn nhiều tiền nhất của quy trình 18A.

Nhưng cần cảnh báo rằng, đây không phải là “an toàn tài chính”, mà giống như “được kéo dài sự sống”.

3. 18A và Panther Lake: Cơ hội lật ngược cuối cùng?

Xét về cấu trúc kinh doanh, trạng thái của Intel hiện nay rất phân hóa rõ rệt.

Kinh doanh PC dành cho khách hàng cá nhân vẫn là “máy in tiền” của công ty, chu kỳ tồn kho ngành PC gần như đã kết thúc, các nhà OEM bắt đầu phục hồi kho dự trữ, mang lại nguồn tiền ổn định cho Intel, nhưng do cấu trúc sản phẩm và chi phí gia công, lĩnh vực này khó mở rộng lợi nhuận rõ rệt trong ngắn hạn.

Trong khi đó, lĩnh vực trung tâm dữ liệu và AI sau nhiều tháng giảm sút, quý 4 ghi nhận tăng trưởng khoảng 9% so với cùng kỳ, chủ yếu nhờ khả năng cạnh tranh của nền tảng Xeon 6, và các nhà đám mây sau khi đầu tư GPU đã bổ sung lại nguồn CPU. Nhưng về dài hạn, thị phần của Intel trong trung tâm dữ liệu đã giảm mạnh từ đỉnh cao năm 2021, hiện tại chỉ là “dừng lại”, chứ chưa thực sự đảo chiều.

Áp lực thực sự vẫn đến từ mảng Foundry, với khoản lỗ hàng quý lên tới hàng chục tỷ USD, chủ yếu do chi phí khấu hao cao của thiết bị quy trình tiên tiến, chi phí leo đỉnh của quy trình 18A, và doanh thu từ khách hàng bên ngoài chưa được giải phóng.

Có thể nói, trước khi quy trình 18A chưa quy mô hóa, Foundry giống như một vết thương chảy máu liên tục, nhưng lạc quan mà nói, nếu báo cáo tài chính phản ánh quá khứ, thì quy trình 18A chắc chắn sẽ quyết định tương lai, còn quan trọng hơn nữa là vị thế chiến lược của ngành bán dẫn Mỹ.

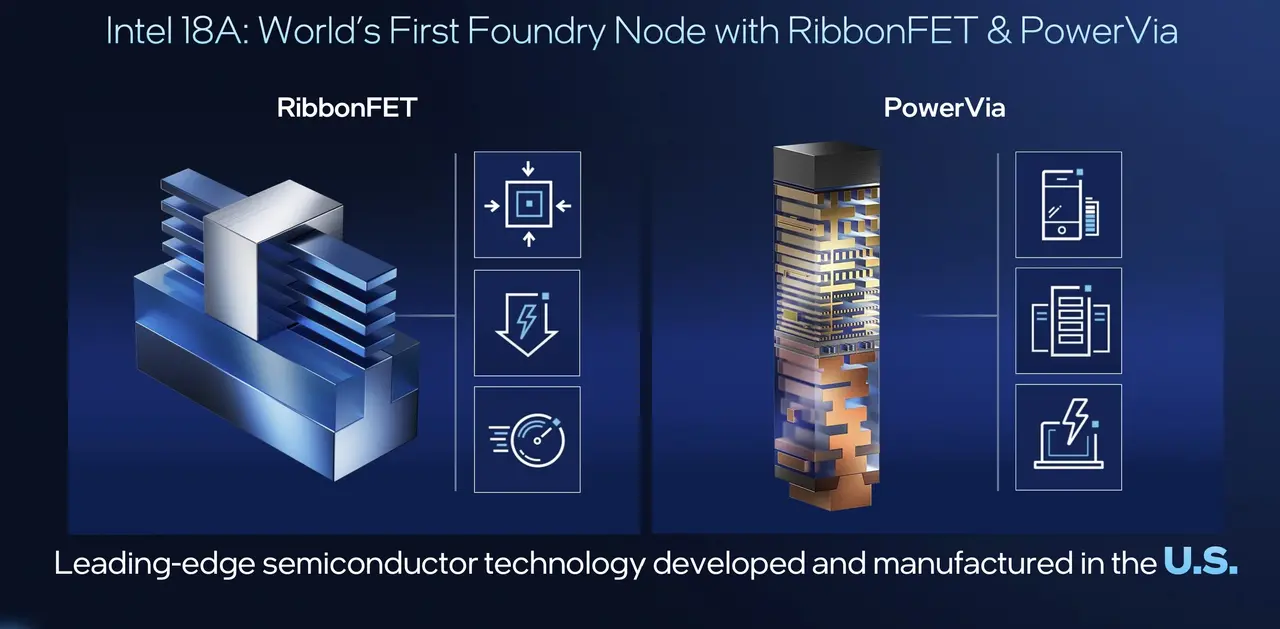

Thậm chí, nói thẳng ra, 18A không chỉ là một bước quy trình, mà còn là tấm vé duy nhất để Intel trở lại đỉnh cao.

Về mặt kỹ thuật, 18A không phải là ảo tưởng, với kiến trúc RibbonFET (GAA) giúp Intel bắt kịp các chuẩn mực ngành về cấu trúc transistor; công nghệ PowerVia cung cấp nguồn điện phía sau giúp nâng cao hiệu quả năng lượng và mật độ mạch, hơn nữa, 18A sẽ lần đầu tiên được ứng dụng quy mô lớn trên nền tảng tiêu dùng Panther Lake.

Dữ liệu chính thức cho thấy, hiệu năng, khả năng chơi game và thời lượng pin đều được nâng cao rõ rệt, đặc biệt là thời lượng pin, nghĩa là lần đầu tiên các laptop x86 có thể gần như cạnh tranh trực tiếp hoặc thách thức Apple Silicon về trải nghiệm.

Song song đó, Microsoft (MSFT.M) và Amazon (AMZN.M) đã trở thành khách hàng mục tiêu của 18A, khoản đầu tư chiến lược của Nvidia cũng được thị trường xem như một “bảo hiểm địa chiến lược” cho khả năng sản xuất của Intel, hơn nữa, theo thông tin, tỷ lệ thành công của 18A đang tăng trưởng 7% mỗi tháng, đã đi vào quỹ đạo dự đoán.

So sánh, TSMC dự kiến đến cuối 2026 mới ứng dụng công nghệ tương tự trên quy mô lớn, điều này có nghĩa là năm 2026, Intel với quy trình 18A về công nghệ cấp nguồn sẽ đứng đầu toàn cầu, đặc biệt hấp dẫn đối với các khách hàng nhạy cảm về hiệu năng năng lượng như Apple, Qualcomm và các nhà sản xuất chip AI.

Tổng quan kiến trúc chip Panther Lake và 18A (nguồn: Intel Tech Tour)

CEO Lip-Bu Tan cũng phát biểu trong cuộc họp: “Lỗ hổng của Foundry đã đạt đỉnh trong năm 2024, sẽ bắt đầu thu hẹp từ 2025.” Nếu mục tiêu này đạt được, cùng với việc thu hẹp lỗ, lợi nhuận tổng thể của Intel dự kiến sẽ bùng nổ.

Điều này có thể không phải là chiến thắng, nhưng ít nhất cho thấy Intel chưa bị bỏ rơi hoàn toàn.

4. Dự báo Q1 có làm thị trường hoảng loạn? Hiểu rõ chiến lược ngoài cơ bản

Về mặt bề nổi, việc Intel giảm mạnh sau khi công bố báo cáo gần như là một phản ứng “theo sách giáo khoa” của thị trường.

Nguyên nhân chủ yếu là dự báo Q1 2026 cực kỳ bảo thủ, doanh thu dự kiến thấp hơn kỳ vọng chung, EPS không điều chỉnh còn về 0, điều này gửi đi một tín hiệu rõ ràng — “đừng mong đợi lợi nhuận cải thiện trong quý tới”, trong một thị trường đã quen với câu chuyện “tăng trưởng cao của AI”, dự báo như vậy tự nhiên sẽ gây ra bán tháo.

Nhưng nếu chỉ hiểu đó là dấu hiệu của nền tảng yếu kém, có thể bỏ lỡ một ý nghĩa quan trọng hơn, lý do hợp lý hơn là đây là chiến lược “Kitchen Sink” của tân CEO: Thường thì CEO mới sẽ thực hiện “Kitchen Sink” (tắm rửa lớn), giải phóng toàn bộ tin xấu, hạ thấp kỳ vọng để chuẩn bị cho những bất ngờ phía sau.

Bảng dữ liệu hỗ trợ AI

Từ góc độ này, dự báo Q1 mang tính chiến lược bảo thủ hơn là dấu hiệu điều hành mất kiểm soát, điều đáng chú ý thực sự là, dưới mặt nước của báo cáo tài chính, đang dần nổi lên một đường dây địa chính trị.

Trong ngành, môi trường cạnh tranh của Intel hiện nay gần như là địa ngục:

- AMD (AMD.M): Kiến trúc Zen 6 sắp ra mắt, vẫn ưu tiên công nghệ tiên tiến của TSMC, nhịp độ sản phẩm ổn định, rõ ràng;

- Nvidia: Blackwell vẫn trong tình trạng cung không đủ cầu, liên tục hút vốn đầu tư trung tâm dữ liệu toàn cầu;

- ARM / Qualcomm: Thị phần PC liên tục xâm lấn x86, Apple M series và Qualcomm X Elite luôn như một lưỡi dao treo trên đầu;

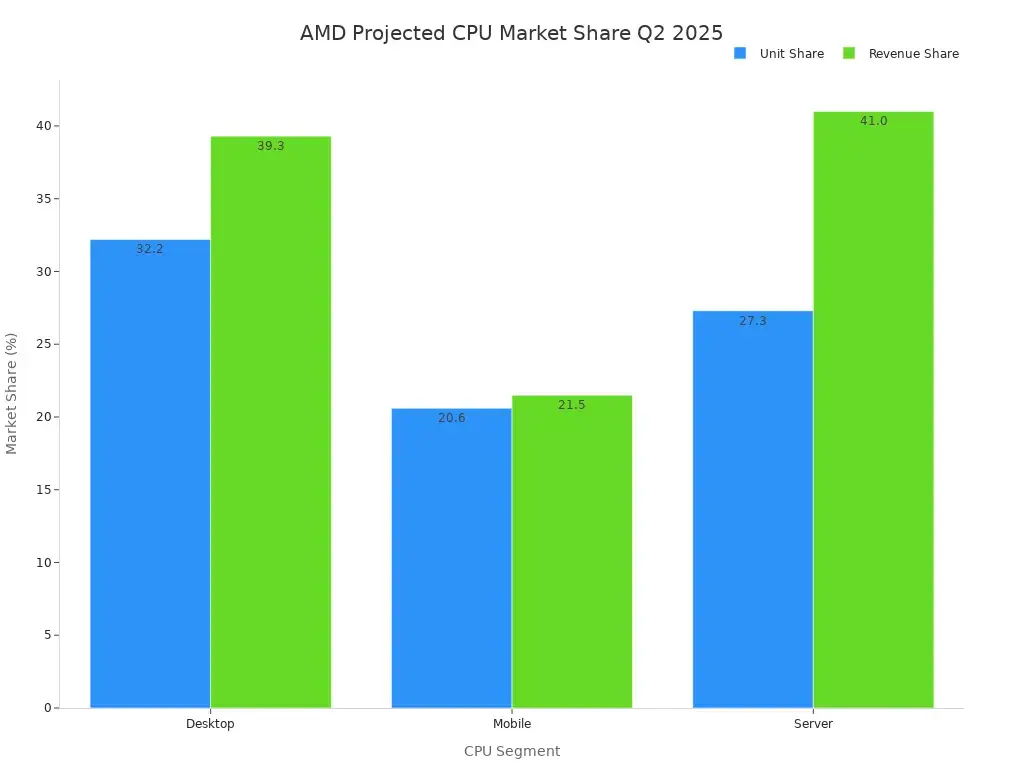

Trong bối cảnh này, rất khó để Intel trong ngắn hạn có thể đánh bại tất cả đối thủ trực diện bằng “cạnh tranh thương mại”, điều này quyết định một thực tế: lý luận định giá của Intel đang chuyển dần từ hiệu quả kinh doanh sang “giá trị hệ thống”.

Dự đoán thị phần CPU của AMD và Intel (Q2 2025)

Và đây chính là chìa khóa để hiểu về khoản đầu tư 50 tỷ USD của Nvidia vào Intel.

Về bề nổi, đầu tư của Nvidia vào Intel gần như trái ngược trực tiếp với trực giác. Một bên là vua của chip AI toàn cầu, bên kia vẫn đang mất máu liên tục trong lĩnh vực gia công, nhưng nếu thoát khỏi báo cáo tài chính, nhìn từ góc độ chuỗi cung ứng an toàn, thương vụ này lại rất hợp lý:

Đầu tư vào Intel, hỗ trợ mảng Foundry, đặc biệt là đóng gói tiên tiến và năng lực nội địa Mỹ, về bản chất là mua một “bảo hiểm địa chính trị” dài hạn cho chính mình, không phải để chuyển đơn hàng ngay lập tức từ TSMC, mà để chuẩn bị sẵn một hệ thống dự phòng có thể kích hoạt khi cần.

Và điều này chính là điều mà chính quyền Biden rất mong đợi — hai ông lớn bán dẫn Mỹ hình thành một dạng “cấu trúc cộng sinh”, giảm phụ thuộc toàn ngành vào một điểm yếu ngoại biên.

Điều này cũng có nghĩa, dù trong cạnh tranh thương mại khốc liệt, Intel vẫn được xem như một nút hạ tầng không thể thiếu.

Kết lại

Tổng thể, báo cáo này không phải là tín hiệu phục hồi toàn diện, cũng không phải là phán quyết kết thúc.

Điều Intel thực sự đã làm là không còn kể chuyện về “thiên đường công nghệ” hoành tráng nữa, mà quay trở lại một con đường thực tế và khốc liệt hơn: thu nhỏ quy mô, giữ vững dòng tiền, đặt cược vào một biến số cốt lõi duy nhất.

Trong đó, 18A và Panther Lake chính là “vòng loại” của Intel — thắng thì vẫn có thể định giá lại, thua thì gã khổng lồ trăm năm này sẽ bị đẩy ra rìa ngành, trở thành một nhân vật phụ.

Cuối cùng, Intel đã không còn là “đứa trẻ ngốc nghếch” có thể phung phí vốn nữa, mà là một doanh nghiệp tài sản nặng, phải tính toán kỹ lưỡng trước cửa ICU.

Liệu họ có thể thực sự thoát khỏi bệnh viện hay không, câu trả lời không nằm trong báo cáo này, mà nằm trong khả năng thực thi của họ trong 12–18 tháng tới.