Tác giả: YettaS, Đối tác đầu tư của Primitive Ventures

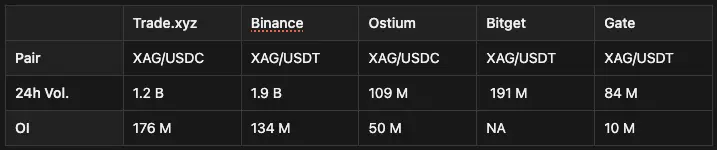

Khi vàng và bạc liên tục lập đỉnh mới, khối lượng giao dịch hàng ngày của Trade.xyz gần 20 tỷ USD, và Binance gần như không do dự khi ra mắt hợp đồng vĩnh viễn TSLA, xu hướng đã rất khó để bỏ qua: Các tài sản tài chính truyền thống đang trở thành cổng tiếp nhận thanh khoản toàn cầu mới của thị trường tiền mã hóa.

Chỉ một năm trước, hầu hết các nhà vận hành CEX có lẽ còn chưa thể chấp nhận một thực tế: Một sàn giao dịch onchain, có thể dựa vào các mục tiêu TradFi như một mấu chốt, bắt đầu xâm lấn và định hình lại vị trí trung tâm của các sàn giao dịch tập trung.

Chúng ta đều biết, vốn crypto sinh ra đã thiên về biến động; xét về cấu trúc sản phẩm, equity perp đúng là nằm ở điểm giao của một số nâng cấp then chốt, đó là lý do tại sao nó nổi bật trong chu kỳ này:

- Khi CBOE / CME trong năm nay dần chấp nhận margin theo dạng crypto in-kind, tính thanh khoản và khả dụng của tài sản mã hóa làm ký quỹ sẽ được nâng cao rõ rệt.

- Một khi DTCC xây dựng được kết nối trực tiếp onchain, lớp thanh toán sẽ bắt đầu thẩm thấu vào chuỗi, các tài sản cổ phiếu sẽ có kênh thanh toán gốc trên chuỗi.

- Phần thực sự thú vị xuất hiện: token hóa cổ phiếu làm tài sản thế chấp → sàn hợp đồng vĩnh viễn chấp nhận → các tổ chức bắt đầu hệ thống hóa làm basis farming.

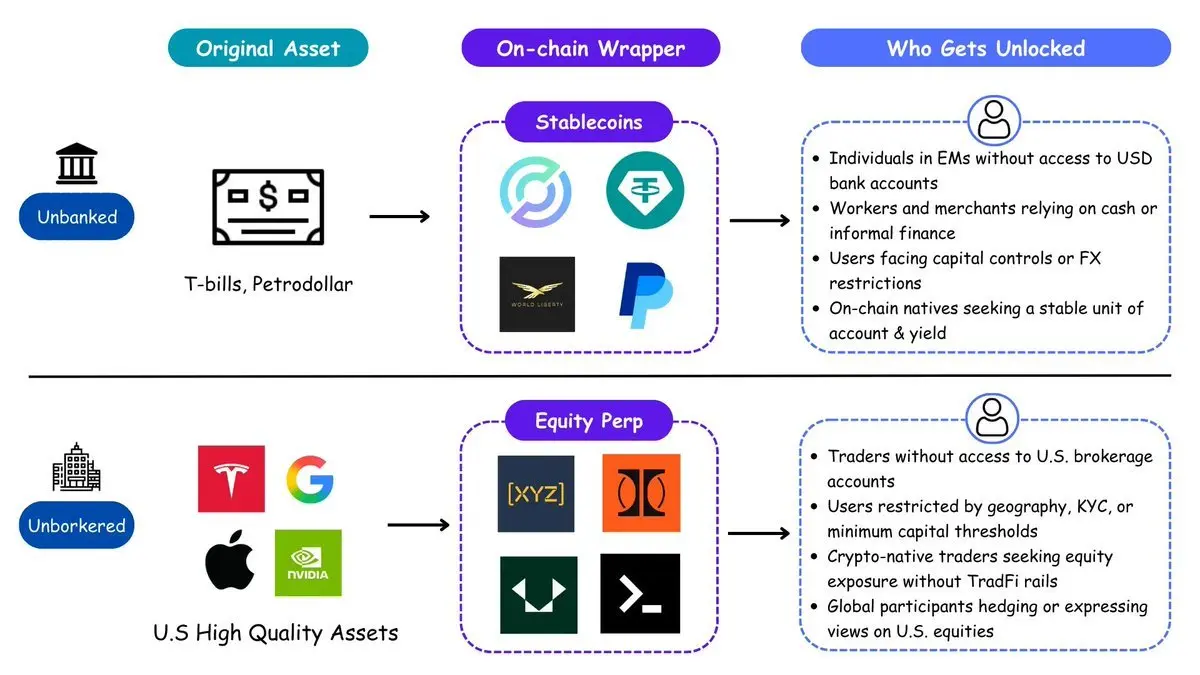

Phát hành nội địa, phân phối quốc tế

Xuất khẩu tài chính của Mỹ không phải dựa vào việc xuất khẩu các tổ chức tài chính, mà dựa vào việc xuất khẩu “quyền truy cập”. Hệ thống đô la dầu mỏ thông qua phân phối đô la toàn cầu, làm tràn áp lực lạm phát ra ngoài; stablecoin đã sao chép logic này, bằng cách bán buôn trái phiếu Mỹ, biến toàn thế giới thành những người nắm giữ đô la mới, mà không cần sự tham gia của ngân hàng hay nhà môi giới. Cổ phiếu trên chuỗi là bước tiếp theo của logic này. Từ unbanked đến unbrokered, tài sản đô la sẽ một lần nữa hoàn tất việc phân phối toàn cầu.

CEX từ rất sớm đã nhận thấy cơ hội và mối đe dọa tiềm tàng, vì vậy đã chọn cách mở rộng trước. Ondo và xStocks tập trung vào phía phát hành — kết nối với các nhà môi giới, lưu ký cổ phiếu thật, đúc token hóa cổ phiếu 1:1 trên nhiều chuỗi — nhưng thực tế, việc phát hành không tự nhiên tạo ra thị trường.

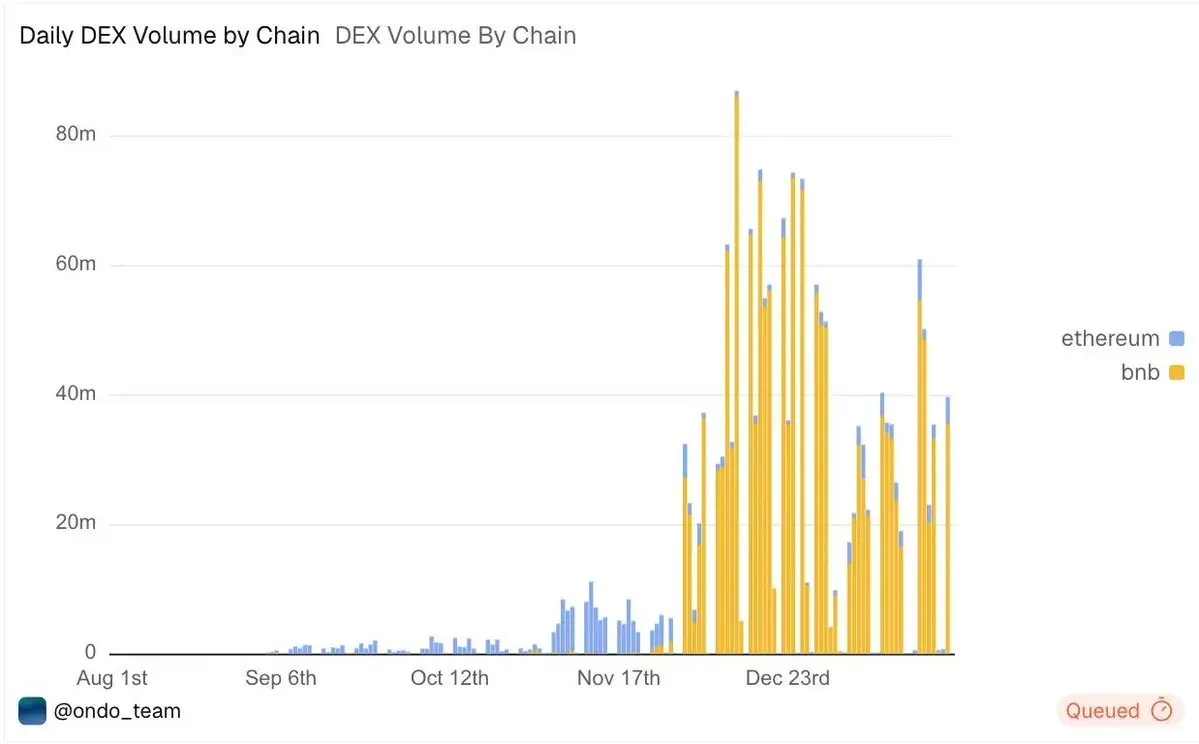

Làn sóng nhu cầu thực sự đến từ các trader không thể tiếp cận hệ thống nhà môi giới Mỹ, và những người dùng crypto nguyên thủy muốn có exposure vào cổ phiếu Mỹ mà không phụ thuộc vào hạ tầng TradFi. Các nhà phát hành đã hoàn thành các công việc tuân thủ và lưu ký nặng nề nhất, nhưng dòng vốn lại chảy về phía nắm giữ thực sự sự chú ý và khả năng phân phối giao dịch. Các nền tảng offshore tích hợp sản phẩm trực tiếp vào giao diện giao dịch, khối lượng giao dịch tự nhiên tập trung lại. Cuối cùng, chúng ta thấy phần lớn khối lượng giao dịch token hóa cổ phiếu tập trung trên BNB Chain, chiếm hơn 80%.

Nếu nói rằng các sản phẩm spot offshore đã mở khóa nhu cầu bán lẻ, thì equity perp onchain lại càng thu hút dòng chảy của các trader chuyên nghiệp. Những người dùng này là các nhà tham gia giao dịch toàn cầu, họ muốn giao dịch hoặc phòng ngừa rủi ro cổ phiếu Mỹ mà không bị giới hạn bởi hệ thống nhà môi giới, khung giờ giao dịch hoặc khu vực pháp lý.

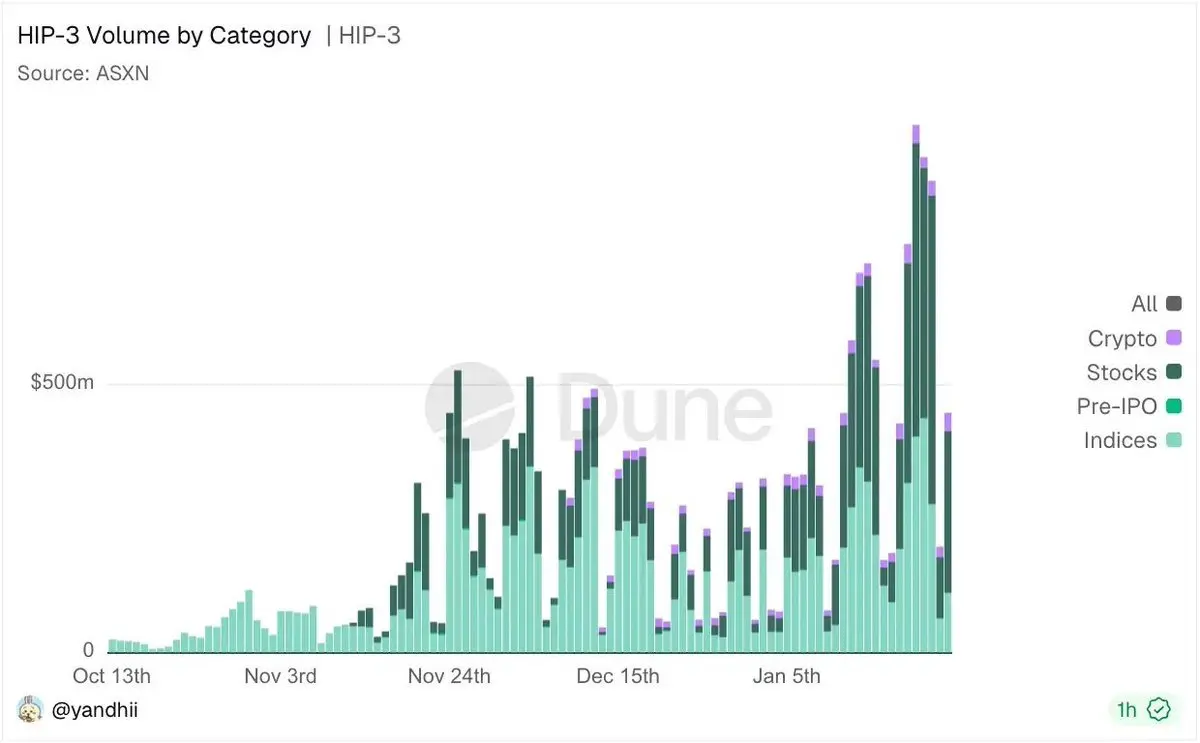

Lấy ví dụ HIP-3, nó cung cấp cho các trader chuyên nghiệp một giao diện có thể hệ thống hóa làm basis trading, bắt kịp các sai lệch chéo thị trường, đồng thời bao phủ cổ phiếu, tài sản mã hóa và chỉ số. Trong bối cảnh có thể có các đợt airdrop khuyến khích, khối lượng giao dịch liên tục lập đỉnh mới.

Cửa sổ vàng của cổ phiếu vĩnh viễn onchain

Khi đã có điểm neo spot, hợp đồng vĩnh viễn gần như luôn trở thành công cụ giao dịch hiệu quả nhất, lý do cũng vẫn là trực tiếp:

- Giao dịch 24/7, không bị giới hạn theo khung giờ thị trường

- Cross-margin toàn bộ tài sản, hiệu quả vốn cực cao

- Đòn bẩy cao giúp thể hiện đúng sở thích rủi ro thực sự

- Có thể tích hợp vào các chiến lược DeFi

- Cung cấp lộ trình ký quỹ rõ ràng cho RWA / tài sản token hóa

Toàn bộ hệ sinh thái công nghệ đang nhanh chóng hình thành:

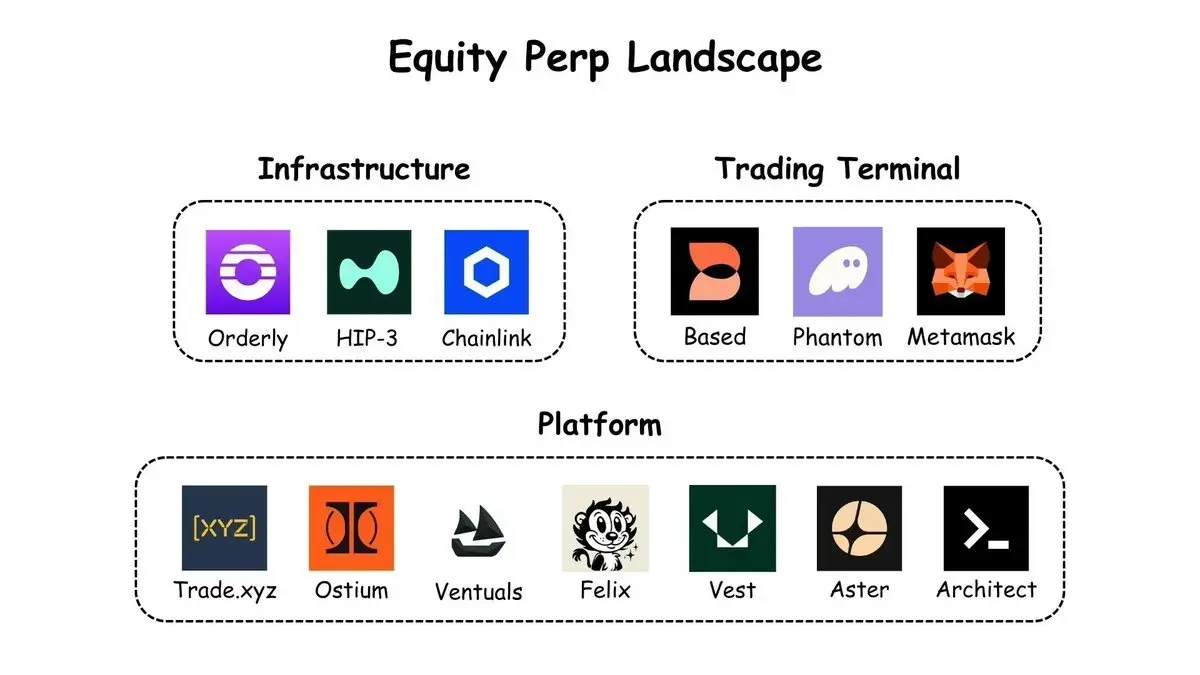

Hạ tầng (Infrastructure)

- HIP-3 / HyperCore: Động cơ sổ lệnh hiệu suất cao, hỗ trợ mọi thị trường perp

- Orderly: Sổ lệnh toàn chuỗi thống nhất, bất kỳ ai cũng có thể khởi động perp không cần mã

- Chainlink: Oracle giá cổ phiếu (lớp dữ liệu cốt lõi)

Nền tảng (Platforms)

- Trade.xyz: Dựa trên HIP-3, hiện là DEX equity perp lớn nhất quy mô

- Ostium: Thị trường FX / hàng hóa / cổ phiếu, theo cấu trúc CFD

- Ventuals: Thị trường pre-IPO (HIP-3)

- Felix / Vest / Aster / Architect: Mỗi nền tảng có trọng tâm riêng về thanh toán, phạm vi và phân phối

Giao diện (Terminals)

- Based: Giao diện tổng hợp nhiều tài sản của Hyperliquid, HIP-3 và các thị trường dự đoán

- Phantom / Metamask kiểu front-end: Chuyển đổi lưu lượng ví thành hành vi giao dịch

Nhìn về phía trước, trọng tâm đang chuyển từ “token hóa” sang “tốc độ tiền tệ”, GDP onchain thực sự sẽ hình thành tại đây. Người chiến thắng cuối cùng không chỉ là những người có thể đúc tài sản đóng gói trên chuỗi, mà còn là những nơi có thể chuyển đổi bất kỳ tài sản nào thành ký quỹ khả dụng, cung cấp độ thanh khoản sâu nhất và engine khớp lệnh / kiểm soát rủi ro sạch nhất.

Có thể hình dung tương lai như một “mạng lưới ký quỹ” toàn cầu thống nhất: Bitcoin, cổ phiếu Mỹ, vàng, trái phiếu Mỹ không còn bị khóa trong các hệ thống riêng, mà giống như các khối xếp hình, có thể dùng làm tài sản thế chấp bất cứ lúc nào; hợp đồng vĩnh viễn trở thành công cụ thể hiện rủi ro phổ biến nhất; stablecoin đóng vai trò như tiền mặt; các chiến lược giao dịch và arbitrage tự động hoạt động 24/7 trên chuỗi, liên tục kết hợp. Tài sản không còn bị “sở hữu”, mà liên tục được gọi vốn.

Chạy đua với thời gian

Cửa sổ đã mở, nhưng thời gian dành cho equity perp onchain không còn nhiều. Mối đe dọa lớn nhất không phải là nhu cầu, mà là việc các sản phẩm nội địa chính thức được phê duyệt. Lịch sử đã chứng minh, chỉ cần có sự chấp thuận của cơ quan quản lý, việc phân phối sẽ nhanh chóng quay trở lại hệ thống nhà môi giới hiện có, 0DTE options là ví dụ rõ ràng nhất: sau khi được phê duyệt, nhanh chóng bị Robinhood tiếp nhận và chi phối.

Quan trọng hơn, thời gian đếm ngược đã bắt đầu. SEC và CFTC đang nghiên cứu hệ thống các hợp đồng vĩnh viễn và cấu trúc thị trường cùng rủi ro của chúng một cách có hệ thống, điều này thường có nghĩa là giới hạn quản lý đang được vẽ rõ hơn. Đồng thời,

- Bitnomial trở thành perp hợp pháp đầu tiên của CFTC

- Coinbase cũng đã ra mắt hợp đồng tương lai kỳ hạn 5 năm có cơ chế funding, gần như không khác gì perp trong hành vi giao dịch.

Các nền tảng offshore và onchain vẫn còn dẫn đầu chỉ vì sản phẩm chưa được chuẩn hóa. Một khi quy tắc hình thành, lợi thế sẽ nhanh chóng biến mất. Những người có cơ hội thực sự không phải là những người chờ đợi sự chắc chắn, mà là những người tận dụng thời điểm còn mở, nhanh chóng khóa người dùng và thanh khoản, đồng thời cùng xây dựng quy tắc trong quá trình chạy song song với quy định. Thời gian không phải là biến số nền, mà là giới hạn quyết định thắng thua, và đã bắt đầu đếm ngược.

Giống như thời Tether dựa vào khả năng phân phối của crypto để âm thầm đưa đô la Mỹ ra toàn cầu, thì nền kinh tế onchain ngày nay về bản chất cũng đang làm điều tương tự — sử dụng tính thanh khoản và công cụ giao dịch của thị trường mã hóa, để chuyển giao cổ phiếu Mỹ và tài sản Mỹ đến với nhiều người tham gia hơn, với tần suất cao hơn, đòn bẩy cao hơn, tính thanh khoản cao hơn. Chuỗi không phải đang chống lại off-chain, mà đang dùng tốc độ nhanh hơn và hiệu quả vốn mạnh hơn để viết lại cách vận hành của hệ thống hiện có. Cột mốc thực sự nằm ở khả năng bắt kịp cơ chế này kịp thời, và hoàn thiện nhận thức cùng chiến lược về “lục địa mới” trên chuỗi.

Tuyên bố miễn trừ trách nhiệm: Thông tin trên trang này có thể đến từ bên thứ ba và không đại diện cho quan điểm hoặc ý kiến của Gate. Nội dung hiển thị trên trang này chỉ mang tính chất tham khảo và không cấu thành bất kỳ lời khuyên tài chính, đầu tư hoặc pháp lý nào. Gate không đảm bảo tính chính xác hoặc đầy đủ của thông tin và sẽ không chịu trách nhiệm cho bất kỳ tổn thất nào phát sinh từ việc sử dụng thông tin này. Đầu tư vào tài sản ảo tiềm ẩn rủi ro cao và chịu biến động giá đáng kể. Bạn có thể mất toàn bộ vốn đầu tư. Vui lòng hiểu rõ các rủi ro liên quan và đưa ra quyết định thận trọng dựa trên tình hình tài chính và khả năng chấp nhận rủi ro của riêng bạn. Để biết thêm chi tiết, vui lòng tham khảo

Tuyên bố miễn trừ trách nhiệm.