ProCap Giám đốc Thông tin, cố vấn của BitwiseInvest Jeff Park, phân tích rằng đợt bán tháo Bitcoin trong tuần này được kích hoạt bởi việc tháo đòn bẩy trong tài chính truyền thống, do cổ phiếu phần mềm giảm mạnh liên quan đến Bitcoin, buộc các quỹ đa chiến lược phải đóng vị thế giao dịch chênh lệch cơ sở, đồng thời kích hoạt hiệu ứng gamma âm của quyền chọn làm tốc độ giảm giá gia tăng. Tuy nhiên, nhu cầu phòng ngừa rủi ro của các nhà tạo lập thị trường và lực mua vào khi giá giảm đã khiến ETF ghi nhận dòng vốn ròng bất ngờ, cho thấy Bitcoin đã được tích hợp sâu vào thị trường vốn, bài viết do Động khu vực biên tập, tổng hợp toàn văn như sau.

(Tiểu sử: Bitcoin hồi phục lên 7 vạn! MicroStrategy tăng 26%, Michael Saylor vẫy gọi “LFG” trong thời kỳ khó khăn)

(Bổ sung nền tảng: Bithumb mắc lỗi cực kỳ nghiêm trọng “phát airdrop 620,000 Bitcoin” cho người dùng! May mắn là đã thu hồi 99.7%)

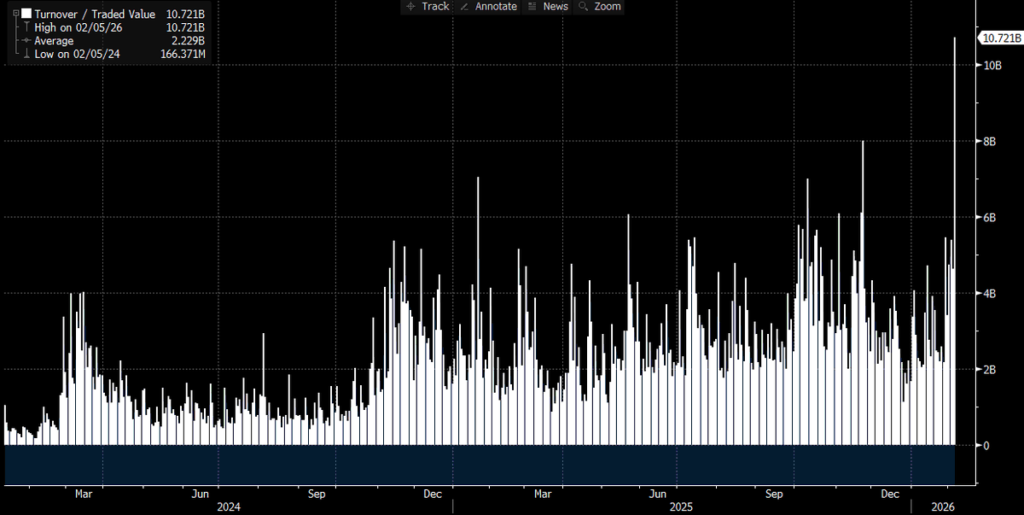

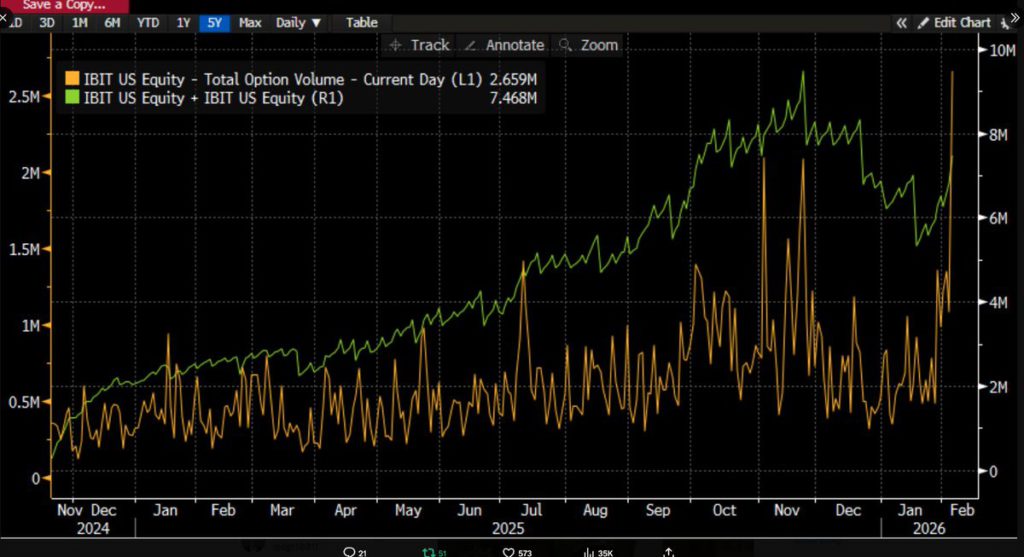

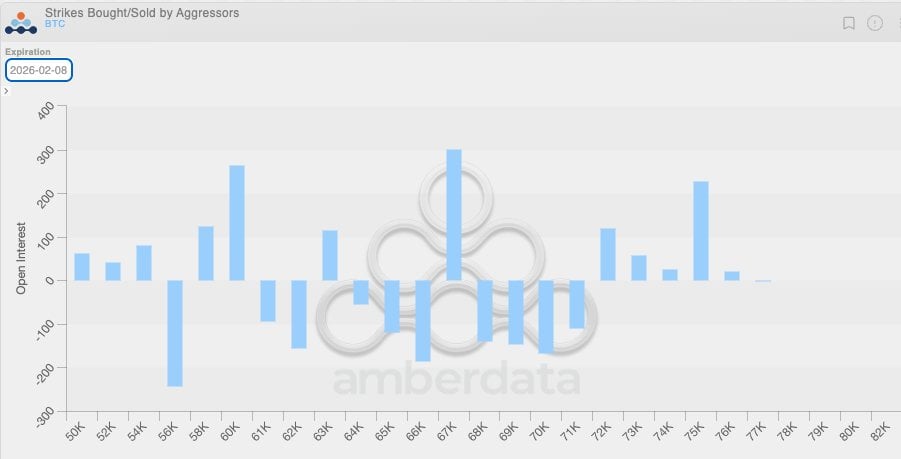

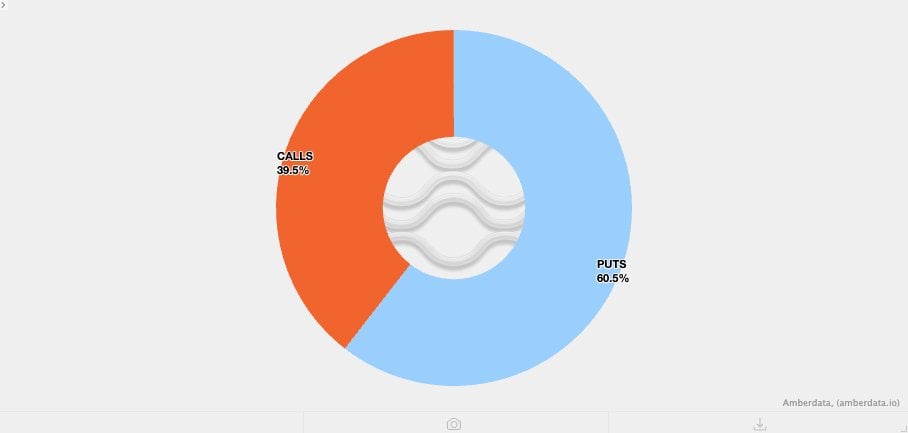

Theo thời gian trôi qua, ngày càng nhiều dữ liệu được hé lộ, mọi thứ trở nên rõ ràng hơn: đợt bán tháo dữ dội này liên quan đến ETF Bitcoin, và tất cả diễn ra trong một ngày giao dịch tồi tệ nhất của thị trường vốn. Chúng tôi xác định điều này dựa trên kỷ lục khối lượng giao dịch lịch sử của IBIT (hơn 10 tỷ USD, gấp đôi kỷ lục trước đó. Kỷ lục này khiến người ta phải kinh ngạc), đồng thời khối lượng quyền chọn cũng đạt mức cao kỷ lục (xem hình dưới, cao nhất kể từ khi ETF ra mắt, tính theo hợp đồng).

So với các hoạt động giao dịch trước đây, có một điểm hơi bất thường: dựa trên tình trạng mất cân đối của khối lượng giao dịch, hoạt động quyền chọn lần này chủ yếu do quyền bán (put) chi phối (sẽ được phân tích kỹ hơn sau đây).

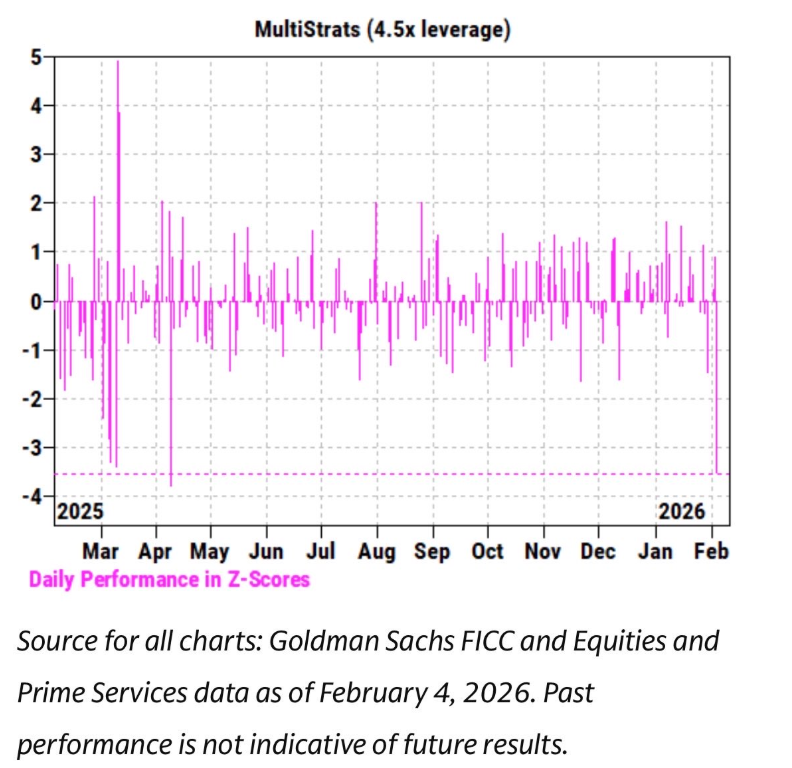

Trong khi đó, chúng tôi nhận thấy rằng trong vài tuần qua, xu hướng giá của IBIT rất chặt chẽ với cổ phiếu phần mềm và các tài sản rủi ro khác. Goldman Sachs cũng đã phát hành báo cáo chỉ ra rằng ngày 4 tháng 2 là một trong những ngày hoạt động tồi tệ nhất của các quỹ đa chiến lược trong lịch sử, với Z-score lên tới 3.5.

Đây là một sự kiện có xác suất chỉ 0.05%, gấp mười lần các sự kiện vượt quá ba độ lệch chuẩn. Đó là một sự kiện thảm khốc. Mỗi khi xảy ra loại sự kiện này, các nhân viên quản lý rủi ro của Pod Shop (đội ngũ giao dịch độc lập thuộc quỹ đa chiến lược) sẽ can thiệp, yêu cầu mọi người giảm đòn bẩy một cách khẩn cấp, không phân biệt đúng sai. Điều này giải thích tại sao ngày 5 tháng 2 cũng là một ngày máu chảy.

Với tất cả các hoạt động giao dịch kỷ lục này và xu hướng giá (giảm 13.2%), chúng tôi ban đầu dự đoán sẽ thấy dòng vốn rút ròng. Dựa trên dữ liệu lịch sử, ví dụ như ngày 30 tháng 1, IBIT rút ròng kỷ lục 530 triệu USD sau khi giảm 5.8% ngày hôm trước, hoặc ngày 4 tháng 2, sau chuỗi lỗ liên tiếp, rút ròng 370 triệu USD, việc dự đoán dòng chảy từ 500 triệu đến 1 tỷ USD là hợp lý.

Nhưng thực tế, kết quả hoàn toàn ngược lại: chúng tôi chứng kiến dòng vốn ròng tích cực rộng rãi — IBIT đã thêm vào khoảng 60 triệu đơn vị mới, thúc đẩy quy mô tài sản quản lý tăng hơn 230 triệu USD. Các ETF khác cũng ghi nhận dòng vốn chảy vào, tổng cộng hơn 300 triệu USD và vẫn tiếp tục tăng. Điều này khá gây bối rối. Có thể tạm nghĩ rằng, vào ngày 6 tháng 2, đợt phục hồi giá mạnh mẽ đã giảm thiểu dòng rút ròng, nhưng để chuyển thành dòng ròng tích cực thì hoàn toàn khác.

Điều này cho thấy có thể có nhiều yếu tố tương tác, nhưng chúng không hướng về một câu chuyện duy nhất. Dựa trên các thông tin hiện tại, tôi đưa ra một số giả thuyết và dựa trên đó, tôi đề xuất giả thuyết của mình:

- Đợt bán tháo Bitcoin có khả năng đã chạm đến một danh mục/phối hợp đa tài sản, không phải chiến lược thuần túy dựa trên tiền điện tử (có thể là quỹ phòng hộ đa chiến lược như đã đề cập, hoặc các mô hình đầu tư của BlackRock, hoạt động phân bổ giữa IBIT và IGV, cần tự động cân bằng do biến động dữ dội).

- Sự gia tốc bán tháo Bitcoin có thể liên quan đến thị trường quyền chọn, đặc biệt trong xu hướng giảm.

- Đợt bán tháo này chưa dẫn đến dòng chảy ròng cuối cùng khỏi tài sản Bitcoin, điều này cho thấy chủ yếu do hoạt động của các nhà giao dịch và nhà tạo lập thị trường, những người thường vận hành các vị thế phòng ngừa rủi ro gần như đối nghịch nhau.

Dựa trên các thực tế này, giả thuyết của tôi như sau:

Động lực của đợt bán tháo là do các quỹ/phối hợp đa tài sản đã thực hiện quá trình giảm đòn bẩy rộng rãi, do mức tương quan rủi ro của các tài sản rủi ro giảm mạnh đến mức bất thường về thống kê. Điều này dẫn đến việc giảm đòn bẩy mạnh mẽ, bao gồm cả rủi ro của Bitcoin, trong đó nhiều vị thế phòng ngừa rủi ro là “Delta trung tính”, như giao dịch chênh lệch cơ sở hoặc các giao dịch tương đối so với cổ phiếu liên quan đến tiền điện tử, hoặc các loại giao dịch khác — thường bị các nhà giao dịch khóa lại residual Delta.

Quá trình giảm đòn bẩy này sau đó gây ra một số hiệu ứng Gamma ngắn, tạo ra tác động hợp nhất theo chiều giảm, buộc các nhà giao dịch phải bán ra các tài sản của IBIT. Nhưng do đợt bán quá dữ dội, các nhà tạo lập thị trường buộc phải mở vị thế bán ròng Bitcoin mà không tính đến tồn kho, tạo ra lượng tồn kho mới, làm giảm dòng vốn rút ra dự kiến ban đầu.

Tiếp đó, ngày 6 tháng 2, chúng ta chứng kiến dòng vốn chảy vào IBIT tích cực — người mua IBIT (vấn đề là ai?) tranh thủ mua vào khi giá thấp, tạo thành một sự phòng ngừa bổ sung cho dòng rút ròng nhỏ có thể đã xảy ra ban đầu.

Trước tiên, tôi thiên về giả thuyết rằng, động lực bắt nguồn từ việc bán cổ phiếu phần mềm, vì có thể thấy rõ qua mối liên hệ chặt chẽ với vàng. Xem hai biểu đồ sau:

Điều này hợp lý với tôi, vì vàng về cơ bản không phải là tài sản do các quỹ đa chiến lược nắm giữ như một phần của hoạt động tài trợ, mặc dù có thể là một phần trong danh mục của các cố vấn đầu tư đăng ký (RIA). Do đó, theo tôi, điều này càng xác nhận rằng sự kiện chính có khả năng liên quan đến các quỹ đa chiến lược. Và điểm thứ hai còn hợp lý hơn nữa — quá trình giảm đòn bẩy mạnh mẽ liên quan đến việc phòng ngừa rủi ro đã được điều chỉnh trong các vị thế Bitcoin.

Lấy ví dụ về giao dịch chênh lệch cơ sở của Sở Giao dịch Hàng hóa Chicago (CME), đây là một trong những hoạt động yêu thích của các nền tảng giao dịch Bitcoin:

Xem toàn bộ dữ liệu, bao gồm dữ liệu chênh lệch CME từ ngày 26 tháng 1 đến hôm qua (cảm ơn chuyên gia nghiên cứu hàng đầu @dlawant đã cung cấp). Có thể thấy, chênh lệch kỳ hạn gần tháng tăng từ 3.3% ngày 5 tháng 2 lên mức đáng kinh ngạc 9% ngày 6 tháng 2. Đây là mức tăng lớn nhất kể từ khi ETF ra mắt, cho thấy khả năng cao nhất: các hoạt động chênh lệch này đã bị tháo gỡ đòn bẩy theo lệnh.

Hãy nghĩ về các ông lớn như Millennium, Citadel, bị buộc phải đóng các vị thế chênh lệch (bán spot, mua hợp đồng tương lai), do quy mô lớn của họ trong các quỹ ETF Bitcoin, bạn có thể thấy họ đã gây ra biến động dữ dội như thế nào. Tôi đã trình bày giả thuyết của mình ở đây.

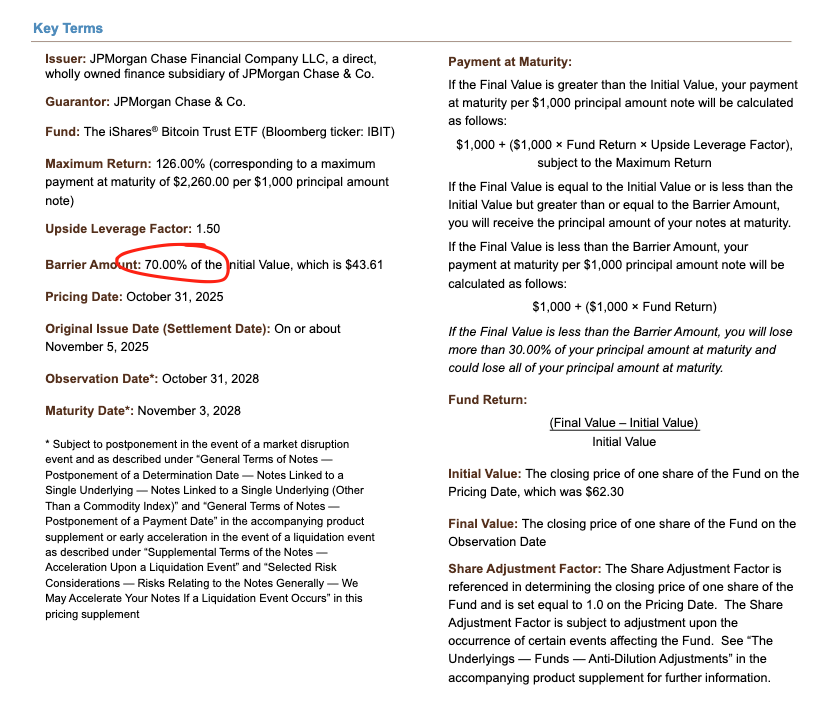

Điều này dẫn đến phần thứ ba. Khi đã hiểu rõ cơ chế bán ra IBIT trong quá trình giảm đòn bẩy rộng rãi, thì điều gì đang thúc đẩy đợt giảm giá? Một khả năng là các sản phẩm cấu trúc phức tạp. Mặc dù tôi không nghĩ rằng quy mô thị trường sản phẩm cấu trúc đủ lớn để gây ra đợt bán tháo này, nhưng hoàn toàn có thể xảy ra, khi mọi thứ sắp xếp theo cách mà bất kỳ mô hình VaR nào cũng không thể dự đoán, nó có thể trở thành một sự kiện gây thanh lý chuỗi.

Điều này lập tức gợi nhớ tôi về thời còn làm việc tại Morgan Stanley, nơi các quyền chọn Knock-In có thể gây ra thảm họa — delta của quyền chọn có thể vượt quá 1, điều mà mô hình Black-Scholes trong cấu trúc lợi nhuận vanilla bình thường không tính đến.

Xem một trong những trái phiếu do JPMorgan định giá tháng 11 năm ngoái. Bạn sẽ thấy các mức ngưỡng ở 43.6. Nếu trái phiếu này tiếp tục định giá khi Bitcoin giảm thêm 10% vào tháng 12, bạn sẽ thấy có nhiều ngưỡng ở khoảng 38-39, chính là trung tâm của cơn bão.

Trong trường hợp các ngưỡng này bị phá vỡ, nếu các nhà giao dịch sử dụng một tổ hợp bán quyền để phòng ngừa rủi ro knock-in, do tác động của Vanna âm, tốc độ biến động của Gamma sẽ cực kỳ nhanh, buộc các nhà giao dịch phải tích cực bán ra các tài sản cơ bản trong thị trường yếu. Và đó chính xác là những gì chúng ta đã thấy — implied volatility giảm mạnh về mức kỷ lục, gần 90%, được hiểu là một cú ép cực kỳ thảm khốc, khiến các nhà giao dịch có thể phải bán ròng IBIT đến mức tạo ra lượng đơn vị ròng mới.

Phần này cần mở rộng thêm nhiều giả thuyết nữa, vì không có đủ dữ liệu chênh lệch để xác định rõ hơn. Tuy nhiên, với khối lượng giao dịch kỷ lục, các nhà tham gia ủy quyền (AP) hoàn toàn có thể đã tham gia vào quá trình này.

Kết hợp động thái Vanna âm này với thực tế sau: do biến động thấp liên tục, trong vài tuần qua, khách hàng trong lĩnh vực tiền điện tử gốc đã có hành vi mua quyền chọn. Điều này có nghĩa là các nhà giao dịch tiền điện tử tự nhiên cũng đang ở trạng thái short Gamma, bán quyền chọn với giá quá rẻ so với mức biến động thực tế cuối cùng, làm gia tăng xu hướng giảm. Bạn cũng có thể thấy rõ sự mất cân đối này trong các vị thế của họ, khi các nhà giao dịch chủ yếu bán quyền chọn put trong khoảng 64,000 đến 71,000 USD.

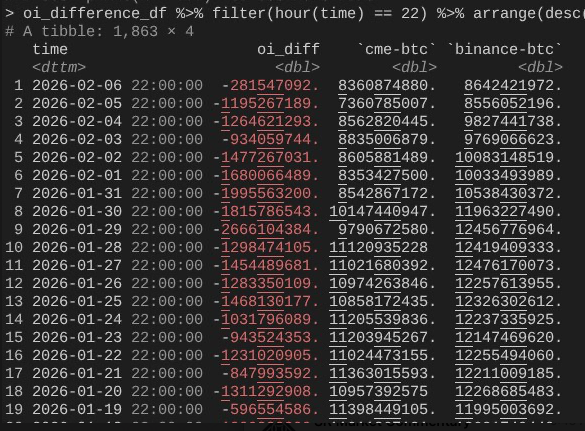

Điều này dẫn chúng ta đến ngày 6 tháng 2, Bitcoin đã phản ứng ngoạn mục với mức tăng hơn 10%. Ở đây, chúng ta có thể chỉ ra một hiện tượng thú vị: tốc độ mở vị thế chưa kỳ hạn (OI) của CME mở rộng nhanh hơn nhiều so với Binance (cảm ơn @dlawant đã xem các ảnh chụp nhanh theo giờ, căn chỉnh dữ liệu theo giờ miền Đông lúc 4 giờ chiều).

Bạn có thể thấy, từ ngày 4 đến 5 tháng 2, hợp đồng chưa kỳ hạn sụt giảm mạnh (xác nhận thêm rằng hoạt động chênh lệch CME đã bị đóng trong ngày 5 tháng 2), nhưng có thể đã hồi phục hôm qua để tận dụng các mức cao hơn, trung hòa tác động dòng vốn rút ra.

Điều này kết nối tất cả các yếu tố lại với nhau: bạn có thể hình dung rằng, việc mua/bán ròng IBIT gần như cân bằng, vì chênh lệch CME đã phục hồi ròng, nhưng giá thấp hơn là do các hợp đồng chưa kỳ hạn của Binance đã sụp đổ, điều này cho thấy quá trình giảm đòn bẩy lớn có thể bắt nguồn từ các vị thế short Gamma gốc trong tiền điện tử và các lệnh thanh lý bắt buộc.

Vì vậy, đây là lý thuyết tốt nhất của tôi về các sự kiện ngày 5 và 6 tháng 2. Nó dựa trên một số giả định, và không mấy thuyết phục khi không thể quy trách nhiệm cho một “kẻ chủ mưu” duy nhất (như FTX). Nhưng kết luận chính là: động lực bắt nguồn từ các hoạt động giảm rủi ro truyền thống ngoài tiền điện tử, đã đẩy Bitcoin xuống mức mà ở đó, các hoạt động phòng ngừa rủi ro theo hướng đối nghịch (chứ không phải theo hướng xu hướng) đã thúc đẩy giảm giá nhanh hơn, dẫn đến nhu cầu dự trữ thêm tồn kho — sau đó ngày 6 tháng 2, đã đảo chiều nhanh chóng nhờ các chiến lược trung lập thị trường của tài chính truyền thống (nhưng đáng tiếc, các vị thế theo hướng xu hướng trong tiền điện tử không theo kịp).

Dù có thể không quá thuyết phục, ít nhất có thể khẳng định rằng đợt bán tháo hôm qua không liên quan đến sự giảm đòn bẩy 10/10, điều này có thể làm dịu đi phần nào. Vâng, tôi không nghĩ rằng những gì xảy ra tuần trước là sự tiếp nối của giảm đòn bẩy 10/10. Tôi đọc một bài viết gợi ý rằng thảm họa này có thể liên quan đến một quỹ không phải của Mỹ, có trụ sở tại Hong Kong, liên quan đến một giao dịch arbitrage yen Nhật gặp vấn đề. Lý thuyết này có hai điểm bất cập lớn.

Thứ nhất, tôi hoàn toàn không tin rằng có một nhà môi giới phi tiền điện tử lớn nào cung cấp dịch vụ cho các giao dịch đa tài sản phức tạp như vậy, đồng thời còn cung cấp thời gian hoãn 90 ngày để bù đắp thiếu hụt ký quỹ, mà không gặp rắc rối khi khung quản lý rủi ro thắt chặt lại.

Thứ hai, nếu các giao dịch arbitrage tài chính được dùng để mua quyền chọn IBIT nhằm thoát khỏi tình thế khó khăn, thì đợt giảm giá của Bitcoin không nhất thiết phải gia tăng nữa — quyền chọn chỉ đơn giản trở thành out of the money, các Greeks của nó về 0. Điều này có nghĩa là giao dịch phải liên quan đến rủi ro giảm giá, và nếu bạn đang bán quyền chọn put IBIT đồng thời mua arbitrage USD/JPY, thì nhà môi giới chính đó đáng ra phải phá sản.

Những ngày tới sẽ rất quan trọng, vì chúng ta sẽ xem thêm dữ liệu để xác định xem nhà đầu tư có đang tranh thủ mua vào khi giá thấp và tạo ra nhu cầu mới không: đây sẽ là tín hiệu cực kỳ tích cực. Hiện tại, dòng vốn ETF tiềm năng khiến tôi khá phấn khích, vì tôi vẫn tin rằng các nhà mua ETF kiểu RIA thực sự (chứ không phải quỹ phòng hộ đối nghịch) là những người kiên trì (diamond hands), và có rất nhiều tiến bộ đang diễn ra ở cấp tổ chức, tất cả đều thúc đẩy toàn ngành và các bạn bè của tôi tại Bitwise. Để theo dõi điều này, tôi đang giám sát dòng vốn ròng vào mà không đi kèm với mở rộng chênh lệch cơ sở.

Cuối cùng, điều này cũng cho thấy Bitcoin đã được tích hợp một cách cực kỳ tinh vi vào thị trường tài chính vốn, nghĩa là khi chúng ta chuẩn bị cho một đợt siết chặt khác theo chiều ngược lại, nó sẽ còn tăng tốc hơn bất cứ lúc nào.

Các quy tắc ký quỹ của tài chính truyền thống chính là điểm yếu của Bitcoin. Mỗi khi có một đợt tăng đột biến theo chiều ngược lại — theo tôi, kể từ khi Nasdaq nâng giới hạn hợp đồng chưa kỳ hạn của quyền chọn, điều này là không thể tránh khỏi — thì sẽ là một đợt bùng nổ dữ dội.