Giá vàng đạt đỉnh mới, Bitcoin giảm 50%! Grayscale: Lý thuyết vàng kỹ thuật số hoàn toàn sụp đổ

Nghiên cứu của Grayscale cho thấy giá Bitcoin có mối liên hệ cao với cổ phiếu phần mềm, trong khi không liên quan đến vàng. Tác giả báo cáo Zach Pandl chỉ ra rằng, từ tháng 10, Bitcoin đã giảm 50% từ mức 126.000 USD, trong khi vàng vẫn vượt 5.000 USD. Điều này phản ánh sự hội nhập sâu hơn của Bitcoin vào thị trường tài chính truyền thống, do các tổ chức tham gia và hoạt động ETF thúc đẩy, nhưng về lâu dài vẫn được kỳ vọng có tiềm năng lưu trữ giá trị.

Mối liên hệ giữa Bitcoin và cổ phiếu phần mềm tăng vọt: Sự sụp đổ của huyền thoại vàng kỹ thuật số

(Nguồn: Grayscale)

Theo nghiên cứu mới nhất của Grayscale, lý thuyết dài hạn về Bitcoin như “vàng kỹ thuật số” đang gặp thử thách, vì xu hướng giá gần đây ngày càng giống các tài sản tăng trưởng rủi ro cao hơn là các tài sản phòng hộ truyền thống. Tác giả báo cáo Zach Pandl vào thứ Ba cho biết, mặc dù Grayscale vẫn lạc quan về Bitcoin do nguồn cung cố định và độc lập với các ngân hàng trung ương, nên nó được xem như một phương tiện lưu trữ giá trị dài hạn, nhưng hành vi thị trường gần đây cho thấy không phải vậy.

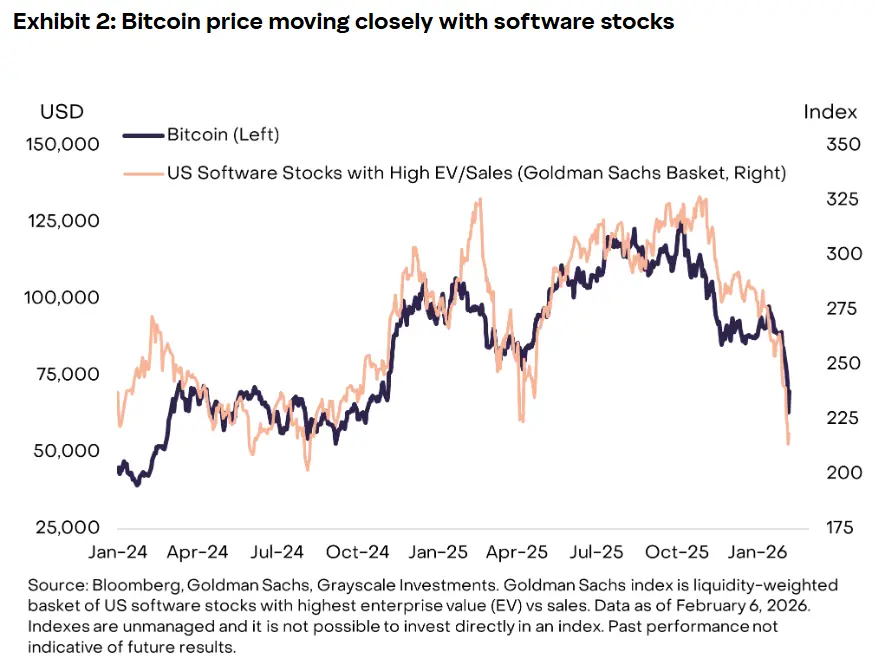

Pandl viết: “Xu hướng giá ngắn hạn của Bitcoin không liên quan chặt chẽ đến giá vàng hoặc các kim loại quý khác,” và chỉ ra rằng giá vàng bạc đã đạt mức cao kỷ lục. Ngược lại, phân tích cho thấy Bitcoin đã có mối liên hệ rất mạnh với cổ phiếu phần mềm, đặc biệt kể từ đầu năm 2024. Do lo ngại trí tuệ nhân tạo có thể làm thay đổi hoặc làm lỗi thời nhiều dịch vụ phần mềm, ngành này gần đây đã chịu áp lực bán tháo lớn.

Mối liên hệ này không phải là ngẫu nhiên. Dữ liệu của Grayscale cho thấy, sự sụt giảm gần đây của Bitcoin trùng khớp với đà sụp đổ của cổ phiếu phần mềm kể từ đầu năm 2026. Khi các ông lớn phần mềm như Salesforce, Adobe, Oracle bị bán tháo do lo ngại AI, Bitcoin cũng giảm theo. Khi cổ phiếu công nghệ điều chỉnh do phát ngôn hawkish của Fed, mức giảm của Bitcoin còn lớn hơn. Sự đồng bộ này thể hiện qua hệ số tương quan cao, cho thấy hai biến động giá đã ngày càng gắn kết chặt chẽ.

Báo cáo chỉ ra rằng, độ nhạy của Bitcoin với các cổ phiếu và tài sản tăng trưởng phản ánh sự hội nhập sâu hơn của nó vào thị trường tài chính truyền thống, phần nào do sự tham gia của các tổ chức, hoạt động ETF và tâm lý rủi ro vĩ mô thay đổi. Việc ra mắt ETF Bitcoin giao ngay là bước ngoặt then chốt của sự hội nhập này. Khi các quỹ hưu trí, văn phòng gia đình và các công ty quản lý tài sản đầu tư Bitcoin qua ETF, họ thường xem đó như một phần của danh mục rủi ro, tương tự như cổ phiếu công nghệ.

Khi thị trường gặp rủi ro hệ thống, các tổ chức này sẽ đồng loạt giảm tiếp xúc với tất cả các tài sản rủi ro, bao gồm cổ phiếu công nghệ và Bitcoin. Logic quản lý rủi ro “đồng loạt” này khiến hành vi giá của Bitcoin ngày càng giống các cổ phiếu công nghệ Beta cao, chứ không còn là một tài sản độc lập khỏi hệ thống tài chính. Beta đo lường độ biến động của tài sản so với toàn thị trường; tài sản Beta cao sẽ biến động mạnh hơn khi thị trường tăng hoặc giảm. Hiện tại, Beta của Bitcoin khoảng 2-3, nghĩa là biến động gấp 2-3 lần thị trường chung.

Ba nguyên nhân chính khiến mối liên hệ giữa Bitcoin và cổ phiếu phần mềm tăng mạnh

Chủ đạo từ các nhà đầu tư tổ chức: Các tổ chức tham gia qua ETF xem Bitcoin như tài sản rủi ro, cùng phân bổ và giảm dần cổ phiếu công nghệ

Chồng chéo trong câu chuyện vĩ mô: Cả hai đều được xem là “công nghệ tương lai,” chịu ảnh hưởng bởi tâm lý rủi ro vĩ mô chung

Tài sản dựa trên thanh khoản: Cổ phiếu phần mềm và Bitcoin đều rất nhạy cảm với thanh khoản toàn cầu, không dựa trên các yếu tố cơ bản

Sự hình thành mối liên hệ này đã thay đổi căn bản vị trí của Bitcoin trên thị trường. Nó không còn là một khoản đầu tư thay thế có độ liên hệ thấp với hệ thống tài chính truyền thống nữa, mà trở thành phần mở rộng của danh mục cổ phiếu công nghệ. Điều này ảnh hưởng hai chiều đến các nhà đầu tư dài hạn: trong thị trường tăng, Bitcoin có thể theo đà tăng của cổ phiếu công nghệ, nhưng trong thị trường giảm, nó cũng sẽ giảm mạnh, làm mất chức năng đa dạng hóa rủi ro của danh mục.

Vàng lập đỉnh mới vs Bitcoin giảm 50%: Thử thách cuối cùng của lý thuyết phòng hộ

(Nguồn: Grayscale)

Sự chuyển đổi này diễn ra đúng vào thời điểm giá Bitcoin từ đỉnh hơn 126.000 USD tháng 10 giảm khoảng 50%. Quá trình giảm giá gồm nhiều giai đoạn, bắt đầu từ sự kiện thanh lý lịch sử tháng 10 năm 2025, tiếp theo là các đợt bán tháo vào cuối tháng 11 và cuối tháng 1 năm 2026. Công ty phân tích của Grayscale cũng chỉ ra rằng, trong vài tuần gần đây, “động cơ bán tháo của các nhà bán lẻ Mỹ rất mạnh,” dựa trên dữ liệu giảm giá liên tục trên Coinbase.

Ngược lại, vàng và bạc thể hiện rõ ràng sự khác biệt. Pandl viết rằng, giá vàng bạc đã đạt mức cao kỷ lục. Vàng vượt 5.000 USD/oz vào tháng 1, tăng hơn 35% so với đầu năm khi mới 3.700 USD. Bạc tăng vọt lên 100 USD/oz, tăng hơn 230% so với đầu năm khi mới 30 USD. Đà tăng này thể hiện rõ đặc tính của tài sản phòng hộ: tăng giá ngược chiều trong thời kỳ hoảng loạn thị trường.

Trong cùng thời kỳ, hiệu suất của Bitcoin hoàn toàn trái ngược. Khi Trump tuyên bố áp thuế 100% lên Trung Quốc gây hoảng loạn toàn cầu, nhà đầu tư bán tháo cổ phiếu và tiền mã hóa, chuyển sang mua vàng. Bitcoin không chỉ không thể đóng vai trò phòng hộ, mà còn trở thành đối tượng bị bán tháo. Mô hình này đã xuất hiện trong các đợt khủng hoảng như tháng 3 năm 2020 khi dịch bệnh bùng phát, hay trong chu kỳ tăng lãi suất của Fed năm 2022, cho thấy đây không phải là sự kiện riêng lẻ mà phản ánh đặc tính thực của thị trường Bitcoin.

Biểu đồ của Grayscale cho thấy rõ ràng, sự sụt giảm gần đây của Bitcoin trùng khớp với đà sụp đổ của cổ phiếu phần mềm kể từ đầu năm 2026. Khi chỉ số IGV (ETF phần mềm công nghệ mở rộng của iShares) giảm, Bitcoin cũng giảm gần như theo cùng một quỹ đạo và biên độ. Mối quan hệ này mang tính phản chiếu rất rõ ràng trong phân tích thống kê, hệ số tương quan có thể vượt quá 0.8 (tương quan hoàn toàn là 1).

Ý chính của Pandl là: “Xu hướng giá ngắn hạn của Bitcoin không liên quan chặt chẽ đến giá vàng hoặc các kim loại quý khác.” Quan sát này phủ nhận giả thuyết cốt lõi về vàng kỹ thuật số. Nếu Bitcoin thực sự là vàng kỹ thuật số, nó phải có mối liên hệ cao với vàng vật chất, cùng tăng khi nhu cầu phòng hộ tăng cao. Tuy nhiên, dữ liệu cho thấy, mối liên hệ giữa chúng gần như bằng không, thậm chí có thời điểm còn âm.

Bảo vệ dài hạn của Grayscale: Tiến hóa chứ không thất bại

Grayscale cho rằng, việc Bitcoin gần đây chưa đạt được vị trí của một tài sản phòng hộ không phải là thất bại, mà là phần của quá trình phát triển liên tục của tài sản này. Pandl nói rằng, kỳ vọng Bitcoin sẽ thay thế vàng để trở thành tài sản tiền tệ trong thời gian ngắn là phi thực tế. Ông viết: “Vàng đã được sử dụng làm tiền tệ trong hàng nghìn năm, cho đến đầu những năm 1970, nó vẫn là trụ cột của hệ thống tiền tệ quốc tế.”

Chiến lược bảo vệ này cố gắng định vị Bitcoin là “giá trị lưu trữ đang phát triển,” chứ không phải là “tài sản phòng hộ đã trưởng thành.” Logic của Grayscale là, vàng mất hàng nghìn năm để xây dựng vị thế phòng hộ, còn Bitcoin mới có 16 năm lịch sử, và hiện tại thể hiện như một tài sản tăng trưởng là điều bình thường trong quá trình tiến hóa. Theo thời gian và độ trưởng thành của thị trường, Bitcoin có thể dần dần được công nhận như một tài sản phòng hộ.

Pandl nói rằng, mặc dù Bitcoin chưa đạt được vị thế tiền tệ như vàng là “lập luận chính” của các nhà đầu tư, nhưng khi nền kinh tế toàn cầu ngày càng số hóa qua trí tuệ nhân tạo, đại lý tự động và thị trường tài chính token hóa, Bitcoin có thể tiến dần theo hướng này. Câu chuyện này cố gắng liên kết Bitcoin với tương lai của nền kinh tế số, chứ không so sánh nó với quá khứ của vàng.

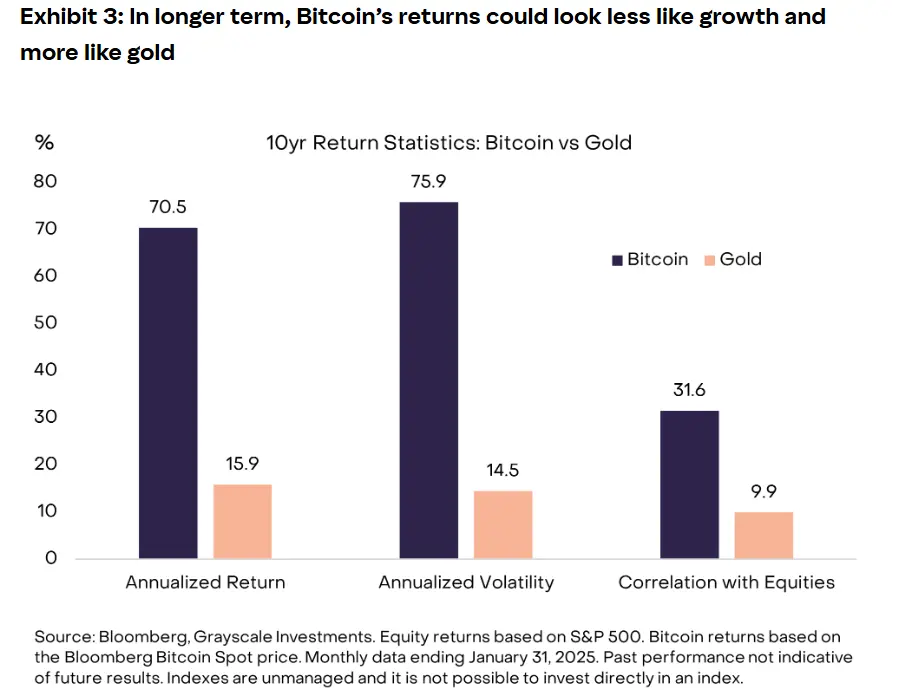

Biểu đồ của Grayscale cho thấy, mặc dù hiệu suất gần đây của Bitcoin không tốt, nhưng trong 10 năm qua, lợi nhuận hàng năm của nó đã vượt trội so với vàng rõ rệt. Đây là luận điểm bảo vệ quan trọng nhất của Grayscale. Từ năm 2015 đến 2025, lợi nhuận hàng năm của Bitcoin khoảng 230%, trong khi vàng chỉ 8%. Sự chênh lệch lợi nhuận lớn này ủng hộ vị trí của Bitcoin như một “tài sản tăng trưởng,” chứ không phải “tài sản phòng hộ.” Động lực chính để nhà đầu tư mua Bitcoin là để tăng vốn, chứ không phải để giữ giá trong khủng hoảng.

Trong ngắn hạn, sự phục hồi của Bitcoin có thể phụ thuộc vào dòng vốn mới chảy vào, dù là qua dòng tiền ETF hoặc sự trở lại của các nhà đầu tư cá nhân. Nhà tạo lập thị trường Wintermute cho biết, gần đây, sự tham gia của nhà đầu tư cá nhân chủ yếu tập trung vào cổ phiếu liên quan trí tuệ nhân tạo và các cổ phiếu tăng trưởng, hạn chế nhu cầu đối với các tài sản tiền mã hóa. Quan sát này càng khẳng định mối quan hệ cạnh tranh giữa Bitcoin và các tài sản tăng trưởng. Khi dòng vốn hạn chế của nhà đầu tư cá nhân chọn giữa cổ phiếu AI và Bitcoin, họ hiện ưu tiên cổ phiếu hơn vì các kịch bản ứng dụng và mô hình lợi nhuận của AI rõ ràng hơn.

Về chiến lược đầu tư, nghiên cứu của Grayscale đã tái định hình vị trí của Bitcoin. Các nhà đầu tư nên xem Bitcoin như một phần của danh mục tăng trưởng, chứ không phải là phần phòng hộ. Điều này có nghĩa tỷ lệ phân bổ hợp lý của Bitcoin nên tương đương cổ phiếu công nghệ, chứ không phải vàng. Trong quản lý rủi ro, việc nắm giữ Bitcoin không thể phòng ngừa rủi ro giảm của thị trường chứng khoán, ngược lại còn có thể làm tăng độ biến động tổng thể của danh mục.

Bài viết liên quan

Xung đột địa chính trị Trung Đông thúc đẩy nhu cầu trú ẩn, các tài sản phòng thủ gồm những gì?

Bitcoin giảm xuống dưới $64K giữa bối cảnh căng thẳng Trung Đông

AI có thể trở thành quả bom chưa nổ? Giám đốc điều hành JPMorgan: Tình hình thị trường hiện tại giống như trước "Khủng hoảng tài chính 2008"

70% tài sản đặt cược vào Bitcoin! Tỷ phú Mexico kêu gọi "mua nhanh khi giảm giá", và cha giàu cũng tăng thêm khoản đầu tư

CIO của Credit Suisse trước đây: Trong kỳ nghỉ cuối tuần khi CME đóng cửa, vàng token hóa chịu trách nhiệm "gần như 100% việc xác định giá"