Bitcoin vẫn đang phòng thủ trong khoảng 60.000 đến 72.000 USD, trong khi cung bán ra ở mức 82.000 đến 97.000 USD gây ra kháng cự rõ ràng, thị trường thiếu cầu, giá khó chủ động vượt lên. Lượng tiền rút khỏi, giao dịch spot ảm đạm, hợp đồng tương lai giảm nhiệt đều cho thấy nhu cầu không đủ, giá chỉ phản ứng thụ động, khó vượt lên chủ động.

Tóm tắt

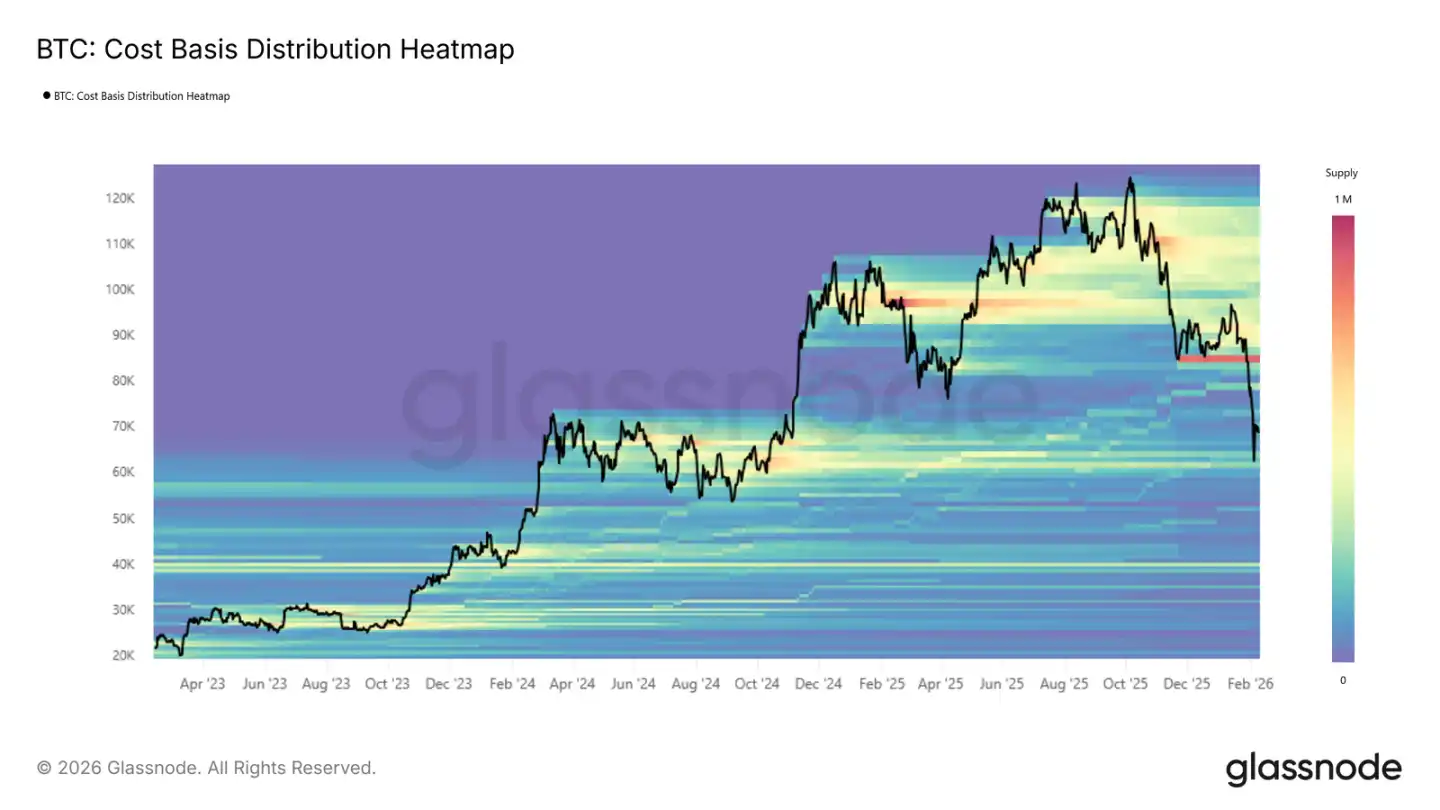

· Bitcoin bị mắc kẹt giữa trung bình thị trường thực (khoảng 79.200 USD) và giá đã thực hiện (khoảng 55.000 USD). Sau cấu trúc yếu đi, thị trường vẫn trong trạng thái phòng thủ, vùng 60.000–72.000 USD vẫn đang tiếp nhận bán ra.

· Các vùng 82.000–97.000 USD và 100.000–117.000 USD tích tụ nhiều vị thế, hiện đều đang lỗ, khi giá hồi về đây sẽ gặp kháng cự rõ ràng.

· Người nắm giữ ngắn hạn phần lớn đang lỗ, người mới vào thị trường thiếu tự tin, khó có thể nối tiếp đà tăng.

· Các tổ chức nắm giữ tài sản kỹ thuật số đồng bộ rút ròng, không phải hành vi riêng lẻ mà là toàn bộ đang thu hẹp rủi ro, khả năng tiếp nhận spot không đủ.

· Khối lượng giao dịch spot chỉ tăng mạnh trong đợt giảm, sau đó nhanh chóng giảm xuống, cho thấy mọi người đang phản ứng thụ động, không phải mua đáy chủ động.

· Hợp đồng vĩnh viễn giảm nhiệt, chênh lệch thu hẹp, đòn bẩy đã rút, tâm lý đầu cơ giảm xuống.

· Độ biến động ngụ ý cho thấy thị trường vẫn tiếp tục mua bảo vệ, thể hiện thái độ phòng thủ điển hình.

· Cấu trúc vị thế quyền chọn cũng khiến giá dễ dàng hồi phục, không đi xa, thanh khoản vốn đã hạn chế.

Thấu hiểu trên chuỗi

Sau đỉnh mới tháng 10 năm ngoái, Bitcoin trải qua ba giai đoạn: đầu là giảm mạnh, thử nghiệm lại trung bình thị trường thực; sau đó đi ngang đến cuối tháng 1 năm nay; gần đây là giai đoạn thứ ba — phá vỡ trung bình thị trường thực, đẩy nhanh về mức 60.000 USD.

Vùng giao dịch mới

Giai đoạn thứ ba có vùng trên là trung bình thị trường thực 79.200 USD, vùng dưới là giá đã thực hiện 55.000 USD, cấu trúc rất giống nửa đầu 2022.

Giống như quý 2 năm 2022, giá có khả năng dao động trong vùng này, cần thời gian để tích lũy, chờ người mua mới vào dần, tiếp nhận hàng.

Để phá vỡ tình hình này trong ngắn hạn, hoặc là cực kỳ mạnh — lấy lại trung bình thị trường thực 79.200 USD, trở lại đà tăng; hoặc là cực kỳ yếu — xảy ra sự kiện như LUNA hoặc FTX, phá vỡ mức 55.000 USD của giá đã thực hiện. Nếu không có hai cực này, khả năng cao nhất là thị trường sẽ tiếp tục dao động trong vùng.

Kháng cự vùng

Cho đến nay, vùng 60.000–72.000 USD vẫn đang chịu áp lực bán ra. Vùng này trong nửa đầu 2024 là khu vực giao dịch dày đặc, giữ vững được cho thấy có người tiếp nhận.

Lý tưởng là nếu có thể liên tục tiếp nhận, tích lũy lực mua như các giai đoạn mạnh trước, sẽ tạo nền móng cho đợt tăng tiếp theo.

Nhưng điều này phụ thuộc vào quyết tâm của người mua. Bao nhiêu tiền thật sẵn sàng bỏ ra trong vùng 60.000–72.000 USD quyết định thị trường có giữ vững hay không, có thể đi xuống hay không.

Áp lực bán

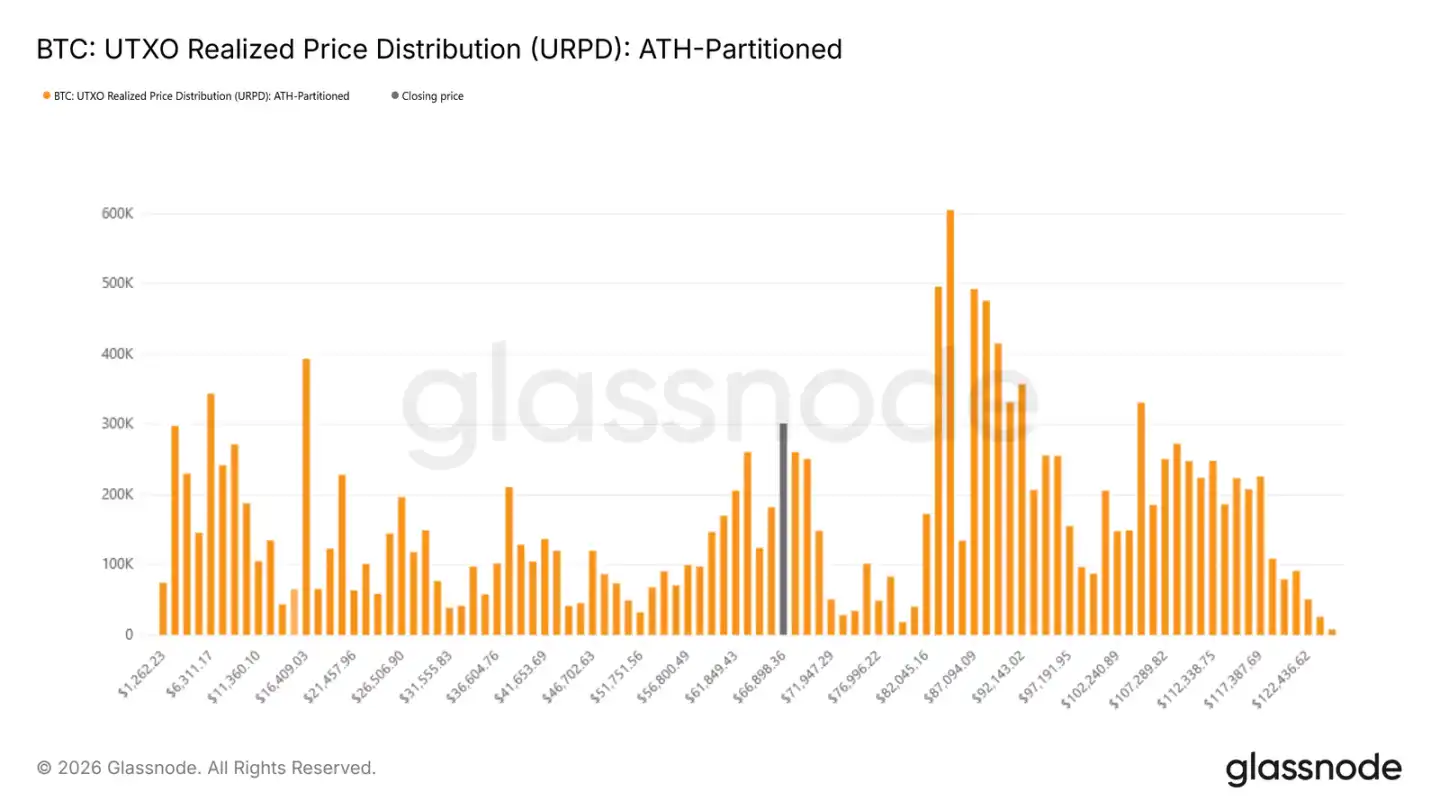

Vùng 60.000–72.000 USD có thực sự mạnh lên không, có thể xem qua phân phối chi phí. Phân phối giá đã thực hiện của UTXO cho thấy mức độ tập trung của các vị thế ở từng mức giá. Hiện tại, vùng 60.000–72.000 USD đã được hỗ trợ, cho thấy người mua không bỏ chạy, vẫn giữ vững.

Tuy nhiên, áp lực bán vẫn rất nặng. Các vùng 82.000–97.000 USD và 100.000–117.000 USD có lượng vị thế bị kẹt rất dày đặc, nếu giá không thể duy trì hoặc tiếp tục giảm, những người này có thể không chịu nổi, bán ra, tạo ra áp lực bán mới.

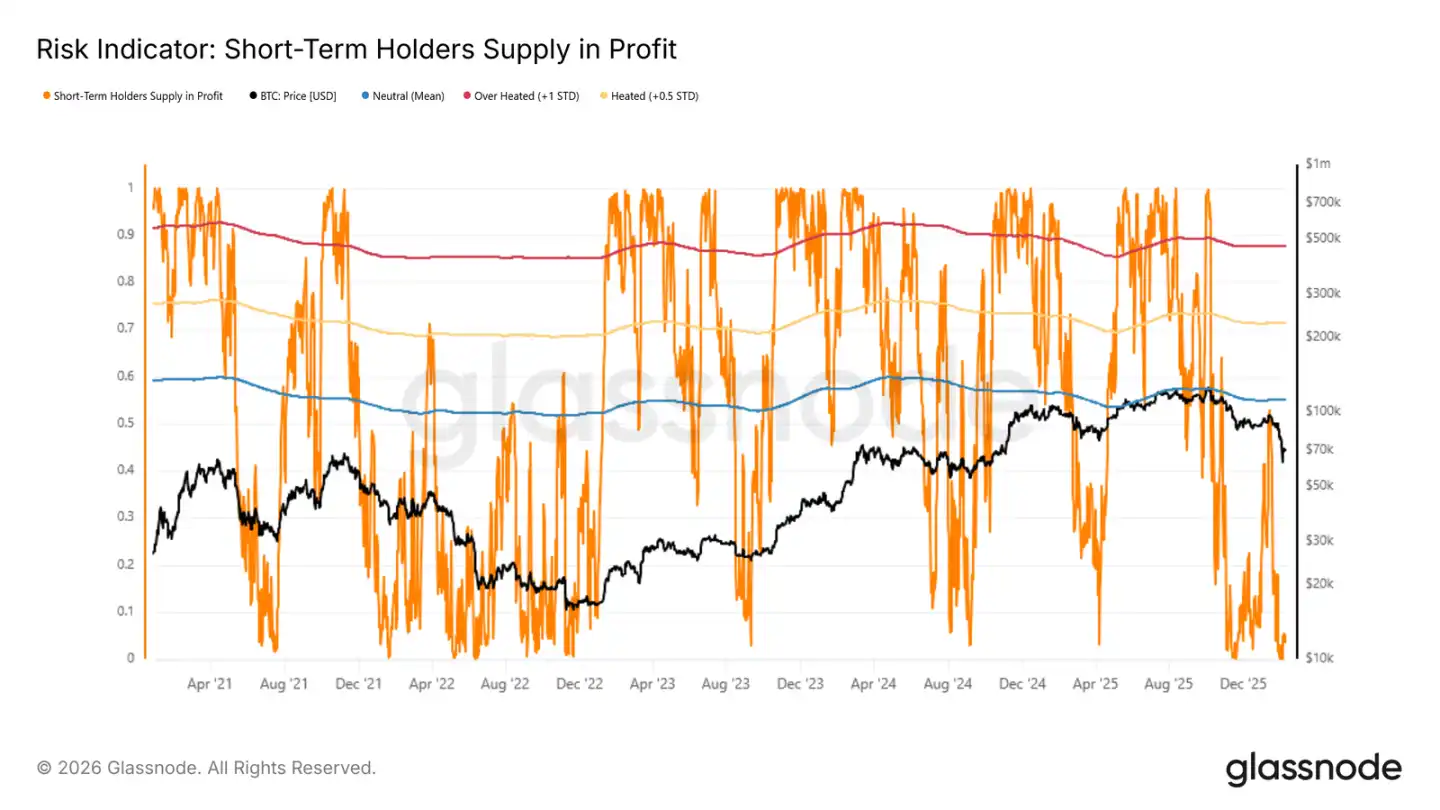

Đỉnh của đợt phục hồi trong thị trường gấu

Vì khả năng cao thị trường sẽ tiếp tục dao động trong vùng, việc xác định đỉnh và đáy theo từng giai đoạn rất quan trọng. Trong thị trường gấu, đợt phục hồi thường bị những người mới mua xem như cơ hội thoát hàng. Khi nhóm này lãi nhiều, thường là đỉnh cục bộ sắp tới.

Chỉ số lợi nhuận của người nắm giữ ngắn hạn rất phù hợp để theo dõi. Trong lịch sử, khi đợt phục hồi trong thị trường gấu đạt đến mức trung bình cộng cộng với 0.5 độ lệch chuẩn, thường sẽ dừng lại. Hiện tại, con số này chỉ là 4.9%, cho thấy phần lớn người mới vào vẫn đang lỗ. Người có lãi rất ít, khó để họ bán tháo, nhưng cũng cho thấy thị trường yếu, không có dòng tiền mới vào, đợt phục hồi khó kéo dài.

Thấu hiểu ngoài chuỗi

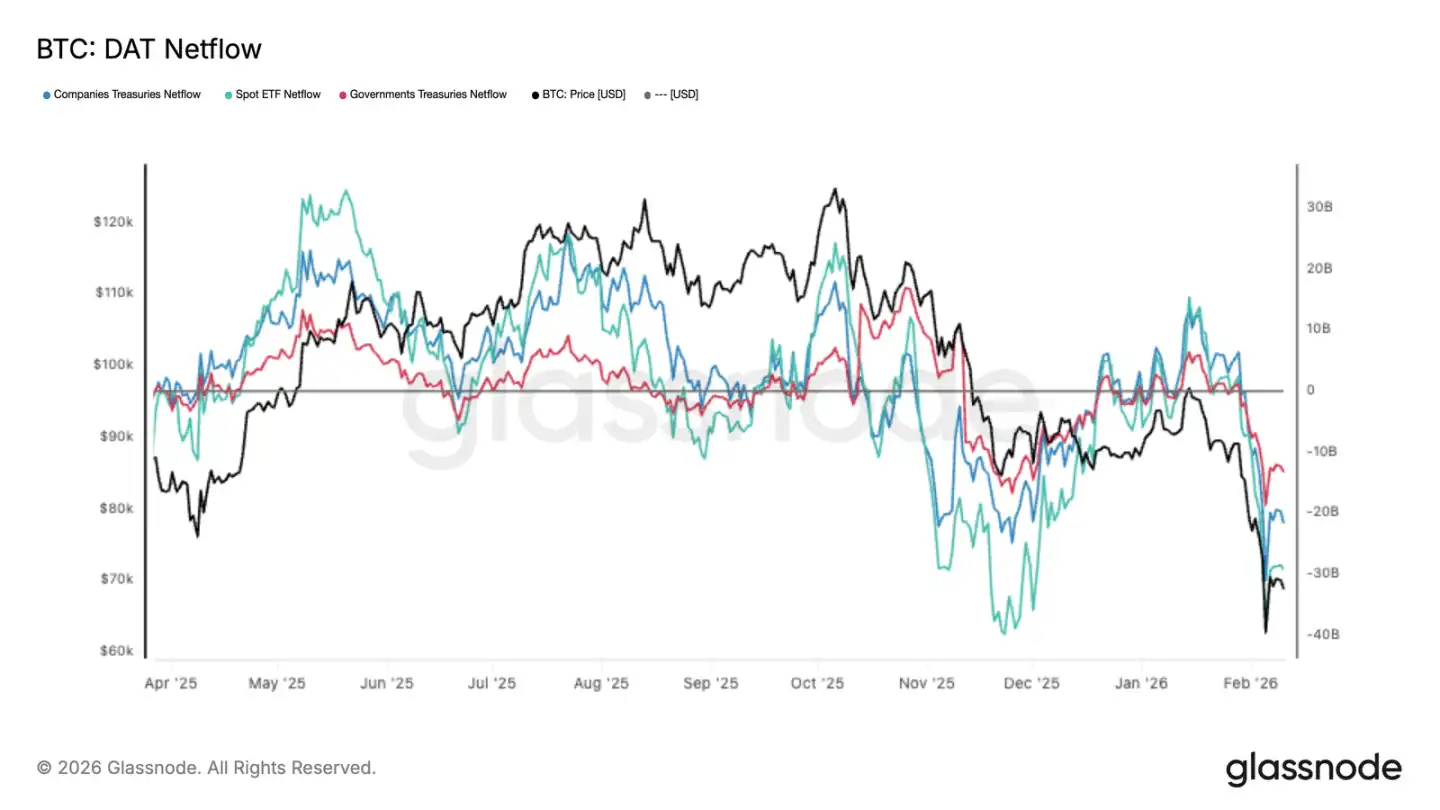

Rút ròng của các tổ chức

Dòng vốn tài sản kỹ thuật số gần đây chuyển sang âm rõ rệt, ETF, doanh nghiệp, chính phủ đều rút ròng, Bitcoin cũng xuống mức thấp mới. ETF là lực lượng chính, doanh nghiệp và chính phủ cũng giảm, không phải do một cá nhân điều chỉnh danh mục mà toàn bộ thị trường tổ chức đều thu hẹp rủi ro.

Lượng rút rất lớn, giao dịch spot không thể tiếp nhận hết. Không phải do dòng tiền luân chuyển, mà là toàn diện giảm phân bổ. Trừ khi dòng tiền rút ra ổn định, nếu không giá còn chịu áp lực bán, mức giảm phụ thuộc vào ai sẵn sàng mua vào khi nào.

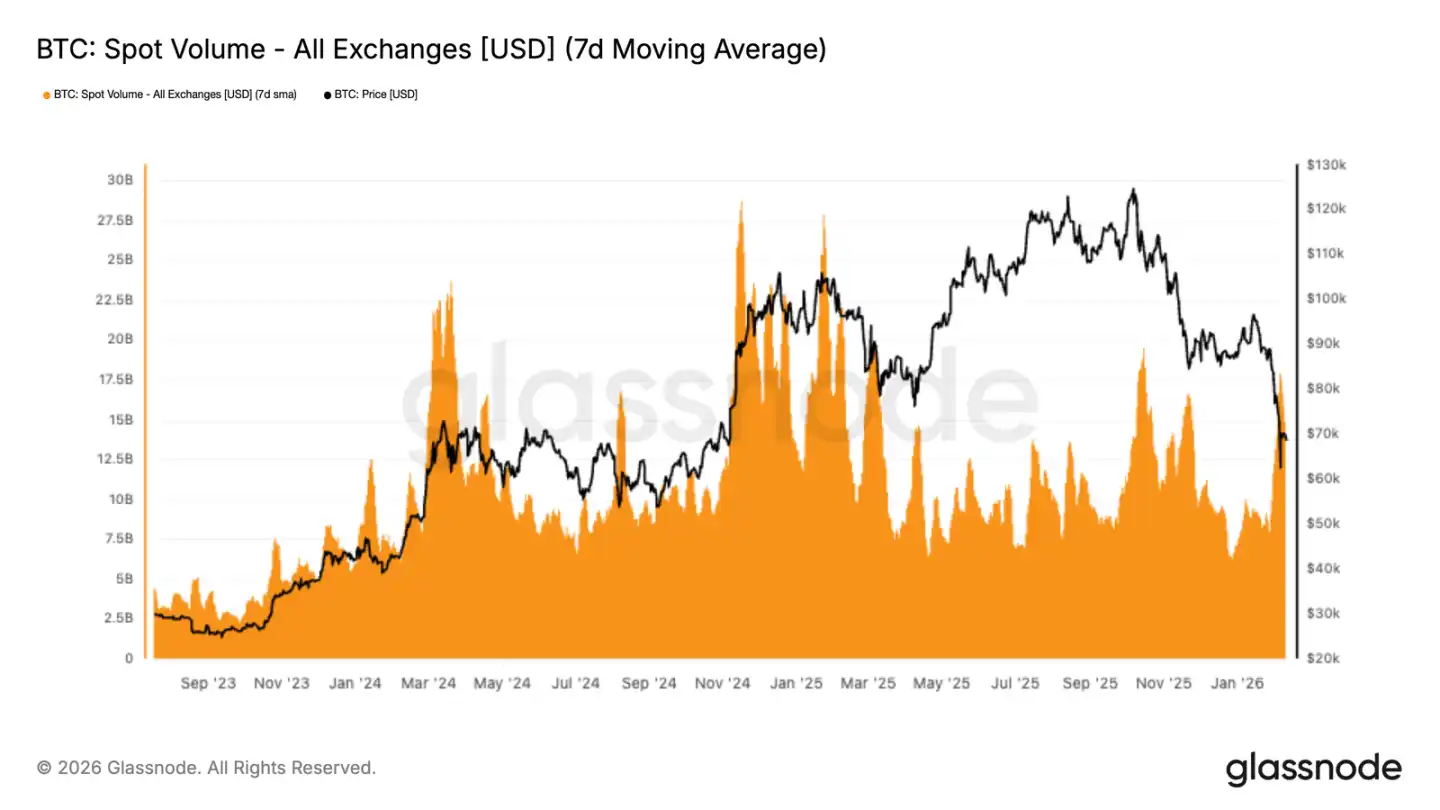

Giao dịch spot ảm đạm

Khi giá xuống vùng thấp 70.000 USD, khối lượng giao dịch spot tăng đột biến, trung bình 7 ngày cũng tăng lên. Nhưng đó là do giảm giá, mọi người phản ứng thụ động, không phải mua đáy chủ động. Sau đó, lượng này lại giảm nhanh, cho thấy có người xem xét, không ai mua vào.

Điều này cho thấy lực mua không theo kịp lực bán. Giao dịch hiện tại không tích lũy, chỉ là trao đổi, đóng vị thế hoặc cắt lỗ. Không có lực mua liên tục, giá dễ bị kéo xuống thêm. Lượng spot hiện tại chỉ phản ứng hoảng loạn, không phải tín hiệu ổn định.

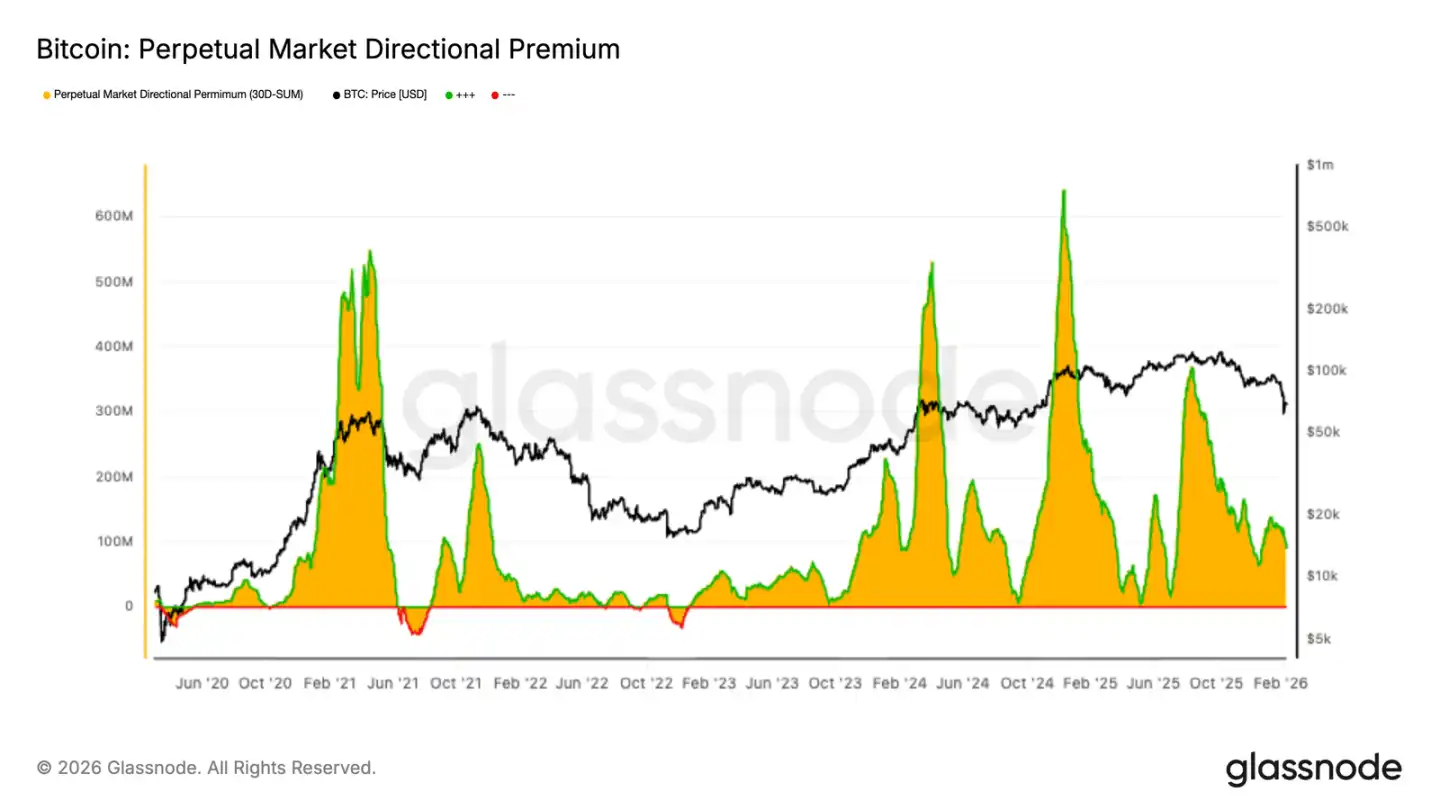

Giảm chênh lệch hợp đồng tương lai

Chênh lệch hợp đồng vĩnh viễn đã về mức trung tính, giảm nhiệt. Điều này cho thấy đòn bẩy đã rút, không còn xu hướng rõ ràng như trước nữa. Khi chênh lệch cao, thường là thị trường đồng thuận mạnh về hướng, nay đã về trung tính, thể hiện không có ý kiến rõ ràng.

Chênh lệch thu hẹp phản ánh thị trường phái sinh đang ảm đạm, khẩu vị rủi ro giảm theo độ biến động. Không còn ai mở vị thế mua hoặc bán, chỉ còn giá spot tự vận hành. Thị trường hợp đồng tương lai hiện tại là một tín hiệu: thận trọng, không chơi nữa.

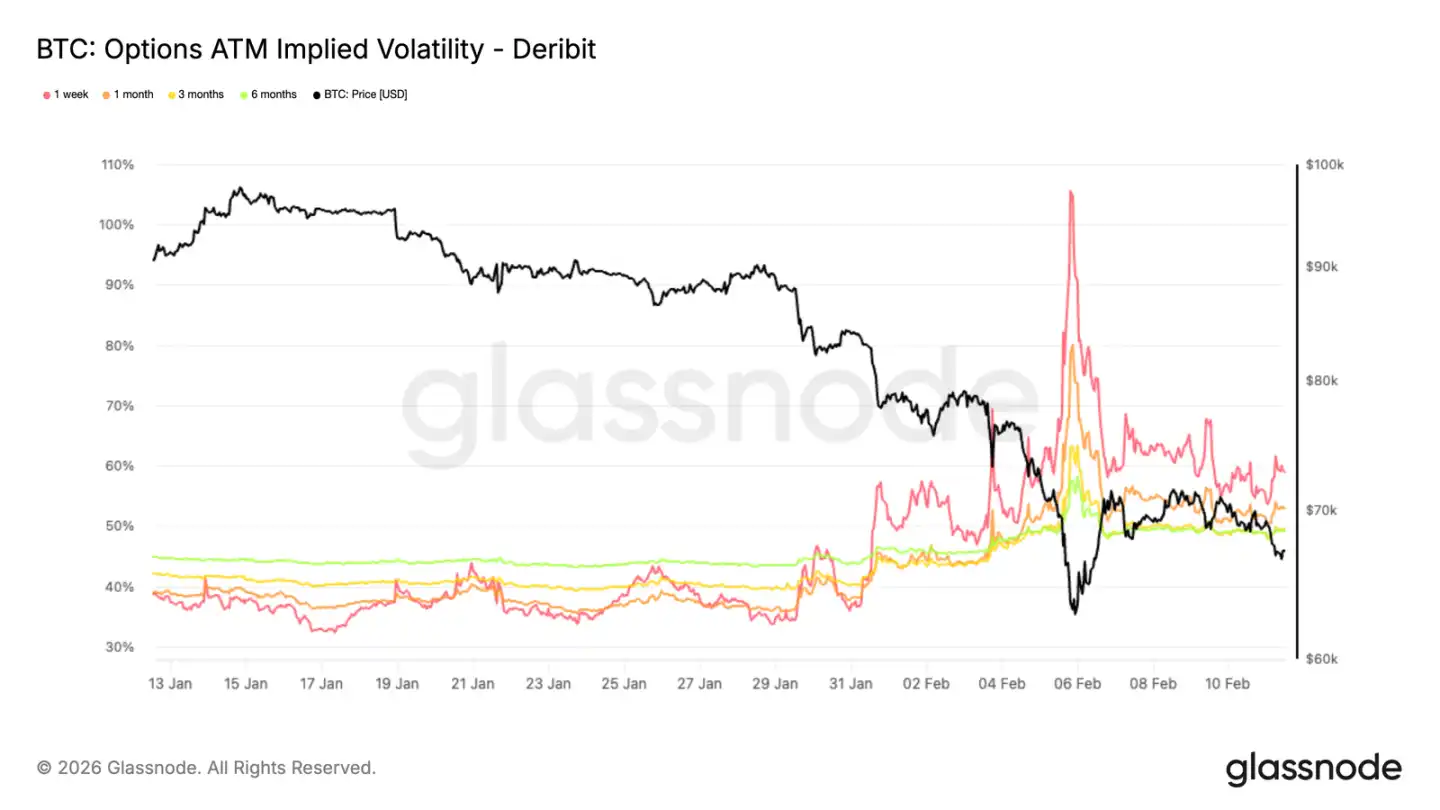

Độ biến động ngụ ý — Thay đổi trong định giá rủi ro

Sau đợt giảm này, cấu trúc độ biến động rõ ràng đã khác. Xem độ biến động ngụ ý trung bình 1 tháng rõ ràng hơn, các kỳ hạn dài đã định giá lại: 6 tháng tăng 5 điểm, 3 tháng tăng 9 điểm.

Điều biến động mạnh nhất là phần ngắn hạn, độ biến động ngụ ý 1 tuần tăng hơn 20 điểm. Độ biến động ngụ ý phản ánh kỳ vọng của thị trường về biến động trong tương lai, mức tăng lớn như vậy không thể là tạm thời. Cấu trúc kỳ hạn đang định giá lại rủi ro.

Dù sau đó giảm bớt, các kỳ hạn vẫn còn cao, cho thấy thị trường dự đoán bất ổn sẽ còn kéo dài, không phải sau đợt giảm là xong.

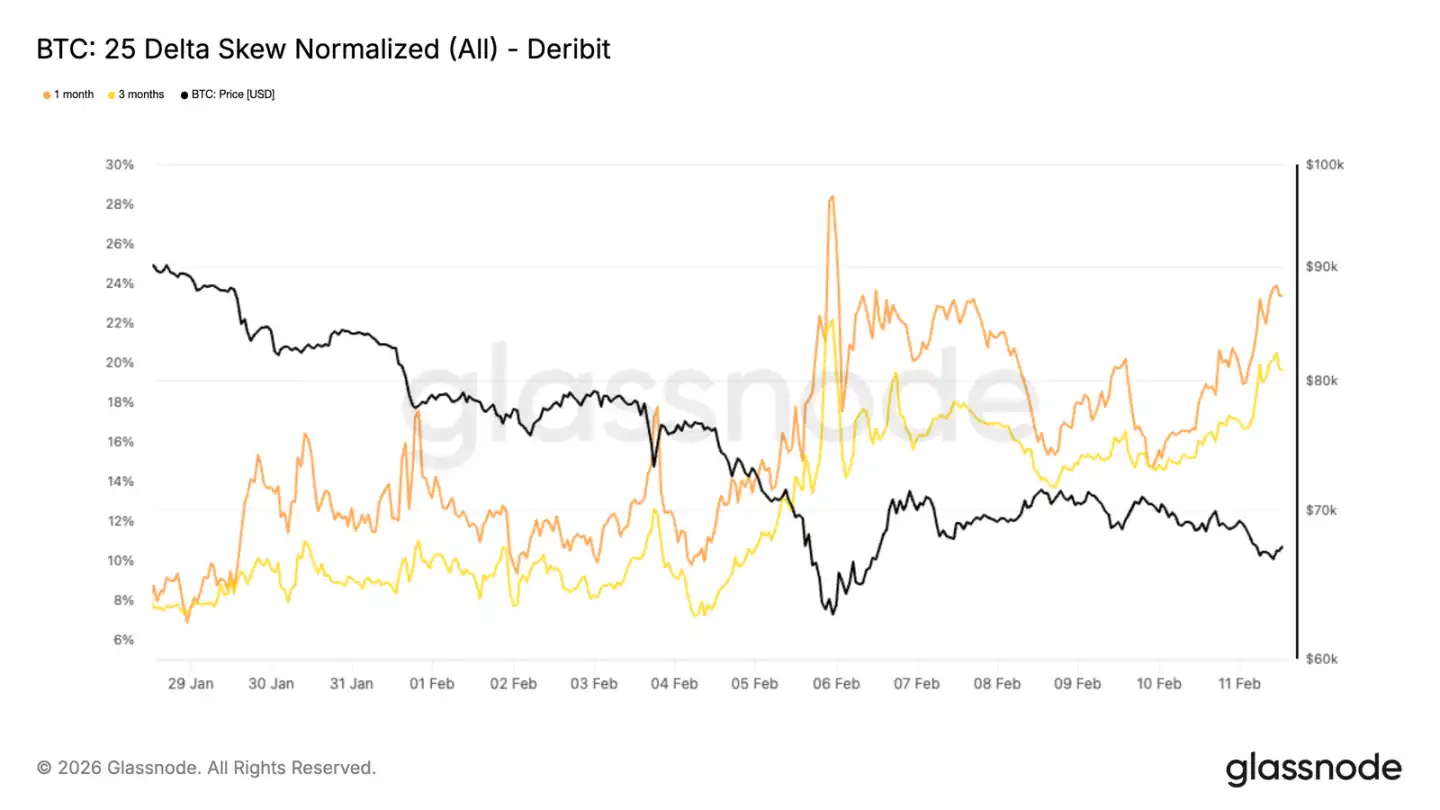

Độ lệch 25 delta — Thể hiện nhu cầu giảm tiếp

Cấu trúc độ biến động chung tăng lên, nhưng dòng tiền chảy về đâu, thể hiện qua độ lệch 25 delta. Trong những ngày giảm mạnh, độ lệch này tụt thẳng xuống, toàn bộ đều là mua put.

Ngày thứ Sáu có hồi phục, nhưng giá trị chênh lệch quyền chọn put vẫn rất cao, gần như về mức những ngày giảm mạnh nhất. Độ lệch 25 delta so sánh giữa put và call out-of-the-money, âm cho thấy put đắt hơn call, mọi người ưu tiên mua bảo vệ. Ngày 28 tháng 1, độ lệch 1 tháng và 3 tháng khoảng 8% (put premium), nay đã lên 23% và 19%.

Cả bề mặt vẫn nghiêng về put, phản ánh tâm lý sợ hãi chưa tan.

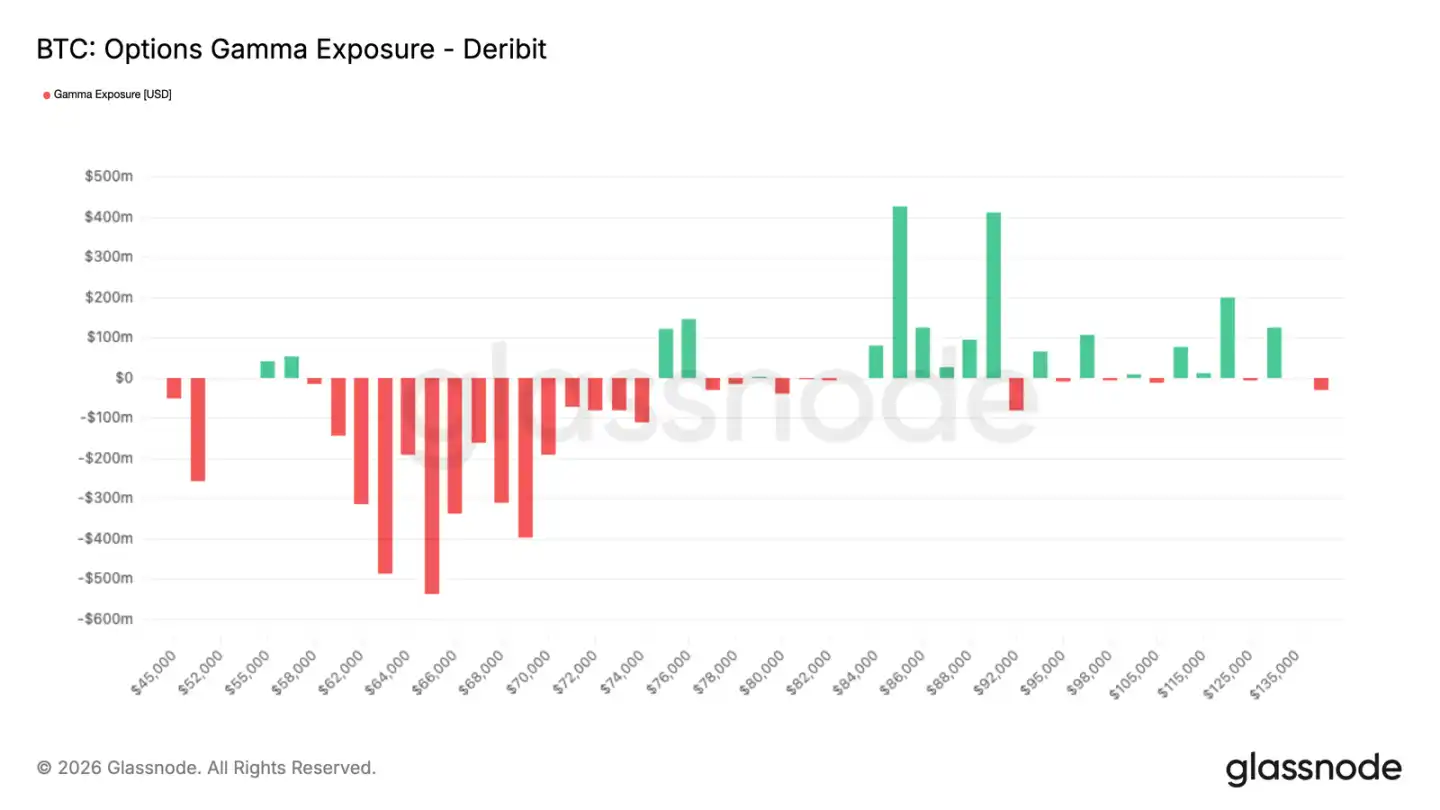

Gamma của nhà tạo lập thị trường — Giá phản hồi

Dòng quyền chọn phòng thủ này để lại dấu vết trên vị thế của nhà tạo lập thị trường. Khi nhà tạo lập bán gamma, giá tăng sẽ phải mua vào, giảm sẽ phải bán ra, càng dao động lớn càng làm tăng biến động, không làm dịu đi.

Làn sóng mua put trước đó khiến cấu trúc của nhà tạo lập chưa thể phục hồi. Dù giá hồi trong vài ngày, vẫn chưa xóa được độ nhạy cảm này. Kết quả là thị trường rất dễ tổn thương, có thể bị đẩy nhanh bởi các lệnh đối ứng, khả năng giảm sâu cao hơn.

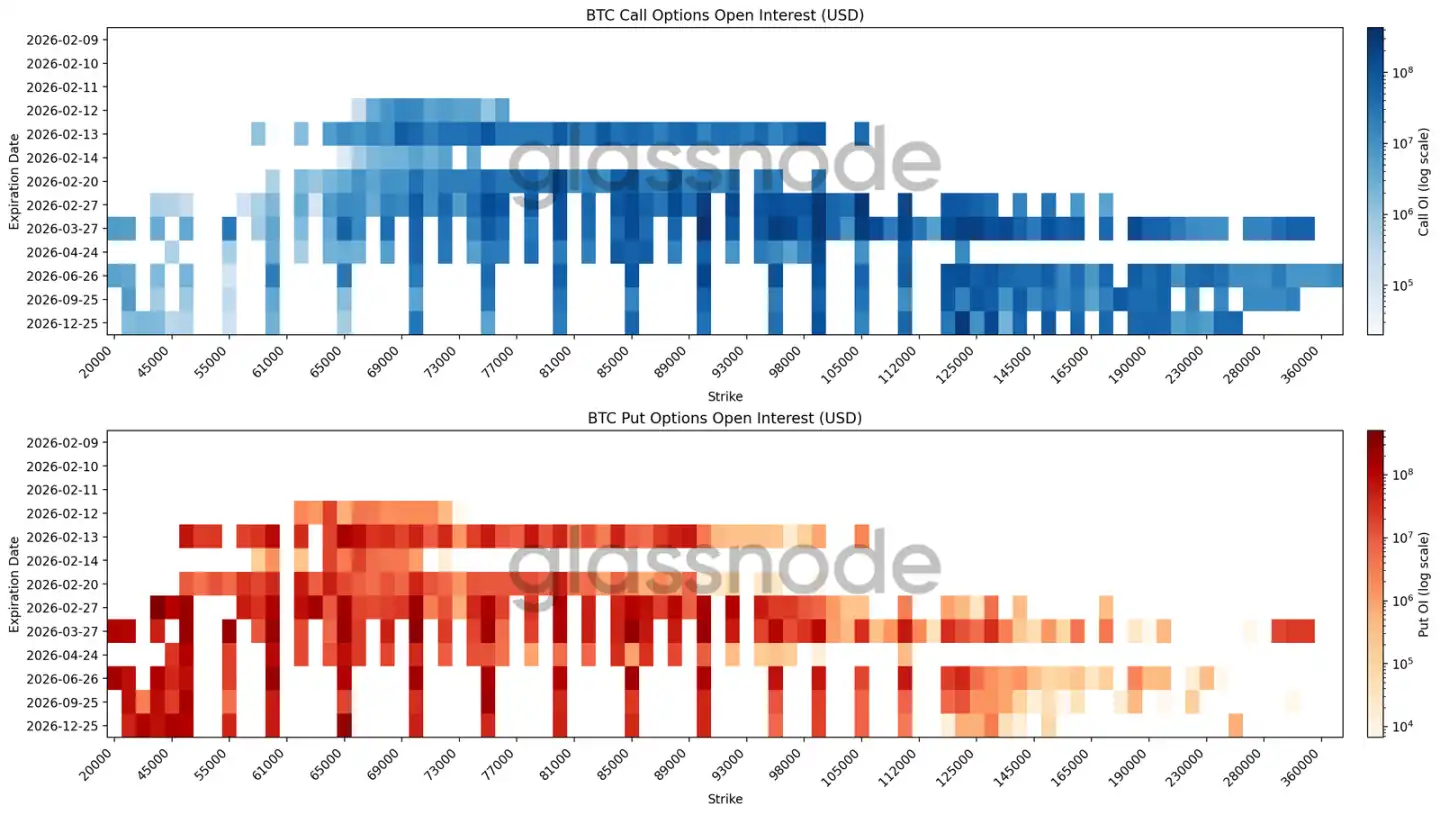

Heatmap vị thế mở — Phản ánh phòng thủ quy mô lớn

Heatmap mới nhất chồng các mức giá thực thi, các kỳ hạn của quyền chọn BTC, cho thấy rõ các vùng có nhiều tiền, có thể gây áp lực định giá.

Ngày đáo hạn tháng 2, vùng 60.000–70.000 USD là lớn nhất về lượng mua. Nhìn xa hơn, các hợp đồng cuối năm và dài hạn, từ 50.000 đến 30.000 USD, cũng có lượng lớn.

Không phải dự đoán xảy ra tại một thời điểm cụ thể, mà là bảo vệ giảm giá nhiều kỳ hạn. Không phải đặt cược chính xác vào một mức giá, mà phủ kín một vùng, điển hình cho phòng thủ theo phạm vi. Các hợp đồng call mở nhiều trên 120.000 USD, và các hợp đồng dài hạn. Dòng tiền ngắn hạn đang chuyển sang thực hiện lợi nhuận, dòng dài hạn vẫn giữ để phòng rủi ro đáy, độ lệch âm sâu chính là kết quả của điều này.

Cấu trúc vị thế toàn bộ mang tính phòng thủ, không phải cược vào đảo chiều.

Kết luận

Bitcoin vẫn trong trạng thái phòng thủ, giá bị kẹp giữa các mức chi phí quan trọng, vùng tiếp nhận đang bị thử nghiệm liên tục. Vùng 60.000–72.000 USD vẫn còn tiếp nhận bán ra, nhưng áp lực bán rất lớn, người nắm giữ ngắn hạn đều lỗ, tự tin rất yếu. Trong trạng thái này, đợt hồi phục dễ bị đẩy lui, muốn giữ vững cần có lực mua liên tục.

Dữ liệu ngoài chuỗi cũng xác nhận quan điểm thận trọng này. Các tổ chức rút ròng, giao dịch spot thụ động, không phải chủ động tích lũy. Thị trường phái sinh, tâm lý đầu cơ giảm, phòng hộ vẫn còn, cấu trúc nhà tạo lập khiến giá dễ dao động, khó thoát khỏi xu hướng.

Tổng thể, thị trường đang trong giai đoạn cân bằng dưới áp lực. Thanh khoản thấp, sự tham gia phân tán, cấu trúc vị thế thiên về phòng thủ. Muốn thay đổi xu hướng, hoặc là lực mua spot tăng lên, hoặc là khẩu vị rủi ro trở lại. Trước khi điều đó xảy ra, độ biến động vẫn do các vị thế ngắn hạn chi phối, không phải xu hướng dài hạn.