Tác giả: SOL Không Hiểu Được

Sau khi thua lỗ 20 triệu, mới hiểu rõ rằng khi đầu tư vào cổ phiếu A, quan trọng nhất là thoát đỉnh; còn khi đầu tư vào cổ phiếu Mỹ, quan trọng nhất là bắt đáy.

Việc thoát đỉnh cổ phiếu A, đặc biệt là thoát đỉnh lớn, vừa dễ lại vừa khó. Nói dễ vì đỉnh của cổ phiếu A là đỉnh điển hình có tiếng ồn ào, sau này nhìn lại gần như đã viết rõ hai chữ “đỉnh lớn” trên biểu đồ K-line;

Nói khó vì cổ phiếu A chỉ có thể kiếm tiền khi mua vào lúc tăng giá, và thị trường chứng khoán dài hạn vẫn tăng trưởng, thoát đỉnh tương đương khóa lợi nhuận, vốn dĩ không thể kiếm thêm, vì bản tính con người luôn tham lam.

So sánh với đó, cổ phiếu Mỹ quan trọng nhất là bắt đáy, dựa trên thị trường gần 20 năm, việc mua vào khi giảm giá là quy tắc đầu tư quan trọng nhất.

Nói rằng, nếu đã bỏ tiền vào rồi, thì đơn giản là giữ nguyên vị thế, còn điểm mấu chốt là khi nào mới bắt đáy những khoản tiền mới? Và đầu tư vào cổ phiếu Mỹ, cũng vừa dễ vừa khó nhất chính là bắt đáy.

Nói dễ vì bắt đáy cổ phiếu Mỹ chính là “giảm nhỏ mua nhỏ, giảm lớn mua lớn, không giảm thì không mua”

Từ năm 1776 trở đi, tất cả những người đặt cược vào thất bại của Mỹ cuối cùng đều kết thúc bằng thất bại thảm hại của chính mình.

Nói khó vì phần lớn người chuyển từ “bắt đáy ở giữa đỉnh” của cổ phiếu A, mắc phải “ hội chứng PDST bắt đáy”, luôn muốn bắt đáy thấp hơn nữa để tự bảo vệ an toàn, kết quả là khi thị trường giảm sâu thì không dám bắt đáy, khi hồi phục lại vội vàng đuổi theo.

Vì vậy, khi cơ hội bắt đáy cổ phiếu Mỹ xuất hiện, mọi người nhất định phải làm rõ hai vấn đề:

1. Trong điều kiện bình thường, cổ phiếu Mỹ điều chỉnh bao nhiêu là đủ?

2. Nếu xảy ra sự kiện “thiên nga đen”, giảm không dứt thì phải làm gì?

1. Cổ phiếu Mỹ điều chỉnh sâu bao nhiêu? Trước tiên cần thống nhất định nghĩa, “điều chỉnh” là gì?

Thông thường, điều chỉnh được chia thành ba cấp độ: ngày, tuần và tháng, và một đợt giảm giá phải thỏa mãn một trong hai điều kiện về biên độ hoặc thời gian (mỗi người có thể có định nghĩa khác nhau, bài viết này chỉ theo tiêu chuẩn của tôi).

- Cấp độ ngày: giảm hơn 5% so với đỉnh cao nhất, hoặc kéo dài trên hai tuần (tính từ đỉnh đến đáy);

- Cấp độ tuần: giảm hơn 10% so với đỉnh cao nhất, hoặc kéo dài trên 4 tuần;

- Cấp độ tháng: giảm hơn 15% so với đỉnh cao nhất, hoặc kéo dài trên 4 tháng.

Chỉ cần thỏa mãn một trong hai điều kiện, có những đợt điều chỉnh biên độ không lớn nhưng kéo dài thời gian, hoặc ngược lại. Sau khi đã rõ định nghĩa, bắt đáy chỉ còn hai mục tiêu:

- Mục tiêu 1: Mua đủ lượng cổ phiếu mong muốn

- Mục tiêu 2: Mua càng rẻ càng tốt,

Thị trường luôn quay lại để nhìn rõ, khi đó còn mơ hồ, trong lúc đợt điều chỉnh đang diễn ra, chúng ta chỉ có thể xác định hai việc — đỉnh cao nhất trước đó đã giảm bao nhiêu, và giảm trong bao nhiêu ngày?

Sau đó có thể tiếp tục giảm hoặc dừng lại, hoặc lại tăng lên.

Vì vậy, giữa hai mục tiêu này tồn tại mâu thuẫn: mua quá nhanh có thể hoàn thành mục tiêu 1 nhưng giá mua cao; còn muốn mua rẻ thì rất có thể cuối cùng không mua được, giá đã tăng rồi.

Điều này đòi hỏi chúng ta phải có một chút nhận thức xác suất về mức độ điều chỉnh trong lịch sử cổ phiếu Mỹ, để xây dựng mục tiêu hợp lý.

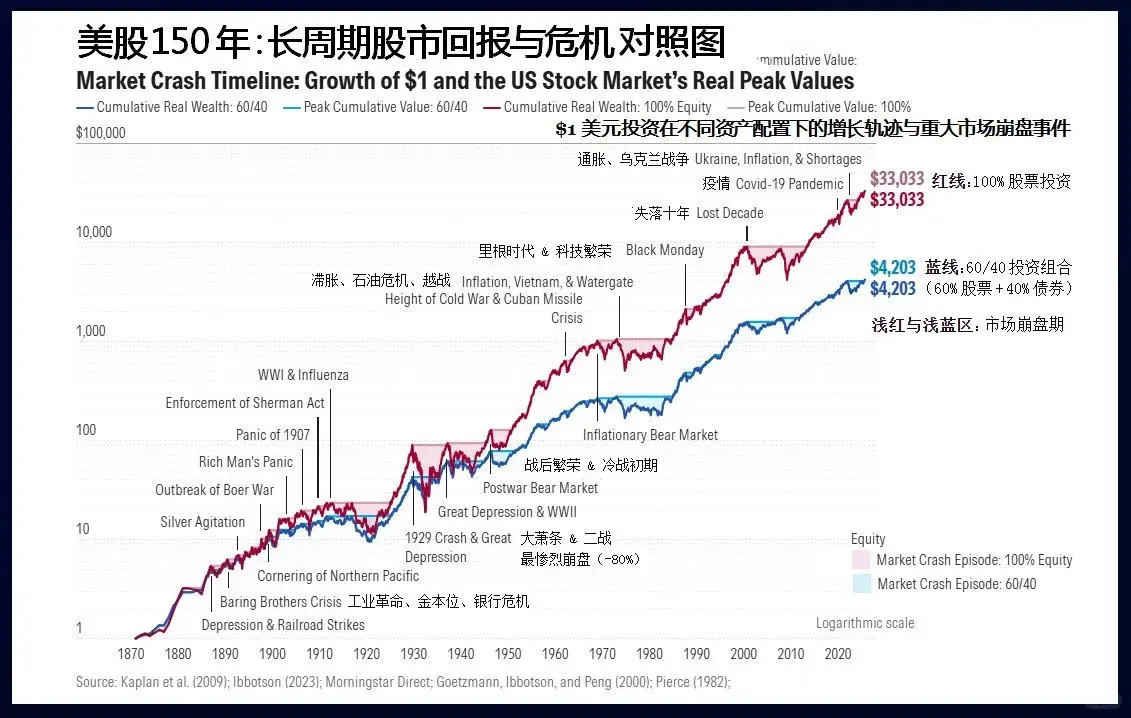

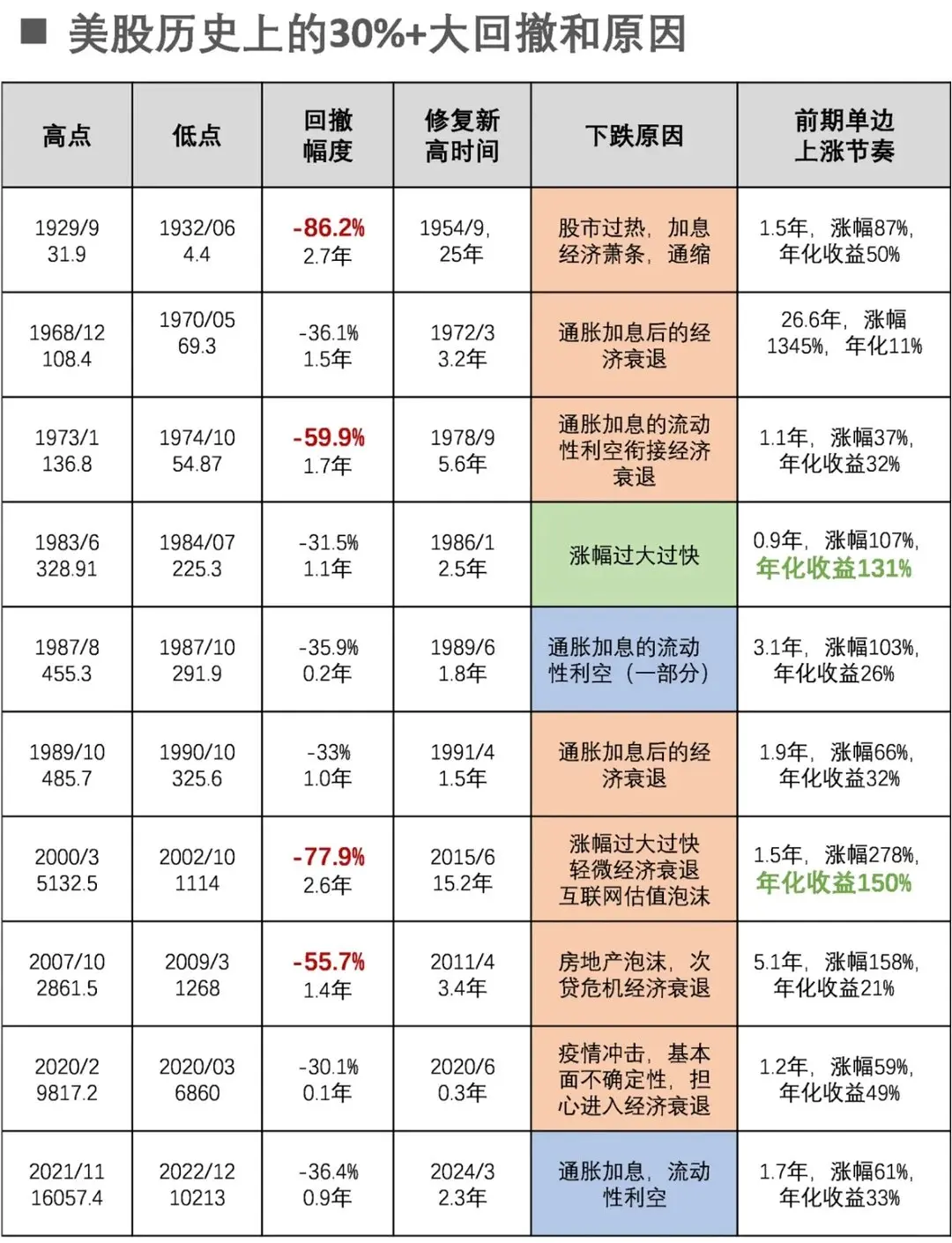

Lịch sử điều chỉnh giảm trên 30% của thị trường Mỹ và nguyên nhân

Lấy Chỉ số S&P 500 làm ví dụ, trong 20 năm từ 2004 đến nay, chỉ có 7 lần điều chỉnh cấp tháng, nguyên nhân lần lượt là:

- 2022.1-10: Chu kỳ tăng lãi suất dữ dội nhất trong 40 năm

- 2020.2-3: Đại dịch toàn cầu

- 2018.9-12: Chiến tranh thương mại cộng thêm tăng lãi suất

- 2015.7-2016.2: Suy thoái kinh tế trung ương cộng kỳ vọng tăng lãi suất

- 2011.4-9: Khủng hoảng nợ châu Âu sâu sắc hơn

- 2010.4-6: Khủng hoảng nợ châu Âu và vụ gian lận của Goldman Sachs

- 2007.10-2009.3: Khủng hoảng tín dụng subprime

Vì vậy, các đợt điều chỉnh cấp tháng của thị trường Mỹ khá ít, trung bình khoảng 3 năm một lần, mỗi lần đều có lý do về cơ bản vĩ mô, thậm chí từ tháng 9 năm 2011 đến tháng 7 năm 2015, suốt 44 tháng không có điều chỉnh nào, đúng là một chu kỳ tăng dài hạn.

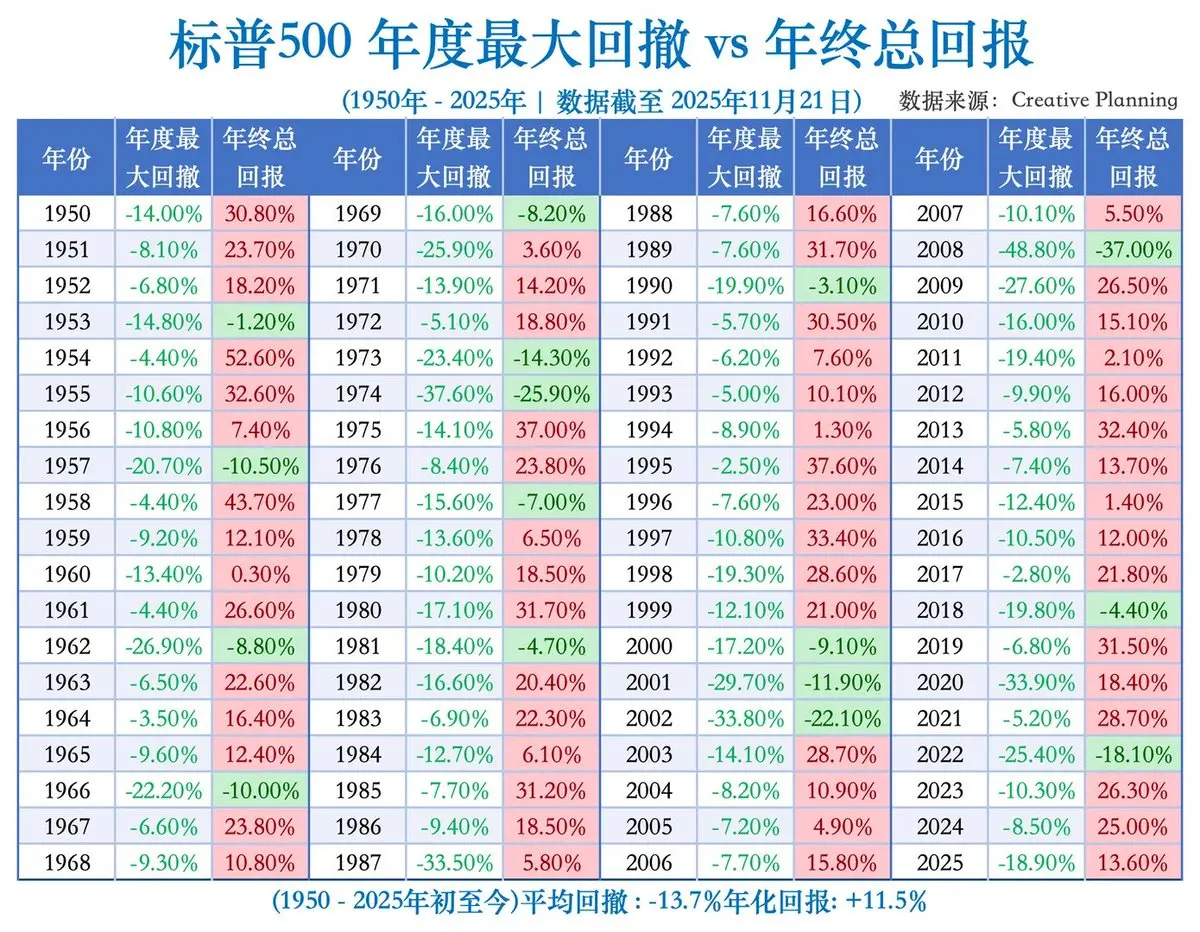

Trong khi đó, điều chỉnh cấp tuần thì nhiều hơn, trung bình 2-3 lần mỗi năm, không nhất thiết phải có lý do về cơ bản, chỉ cần tăng quá nhiều là có thể điều chỉnh.

Vậy, bắt đáy trước tiên cần xác định: lần này là điều chỉnh cấp tuần hay cấp tháng?

Tuy nhiên, xu hướng cổ phiếu bị ảnh hưởng bởi nhiều tin tức mới, rất khó dự đoán chính xác, Fed không phải do bạn mở ra, tin xấu hay tốt đều không theo kế hoạch của bạn — may mắn là bạn vẫn có thể quyết định mục tiêu của mình.

Bạn cần suy nghĩ một vấn đề: tưởng tượng như đang mặc cả với người bán hàng, nếu “mua được” và “mua rẻ” chỉ có thể chọn một, bạn sẽ chọn thế nào?

Nếu chọn cái trước, thì bạn nên giả định rằng đợt điều chỉnh là cấp tuần, dựa trên đó để lập kế hoạch, như vậy, ngay cả khi thực tế xảy ra điều chỉnh cấp tháng, bạn vẫn có thể hoàn thành mục tiêu đầu tiên; tương tự, nếu mục tiêu của bạn là “mua rẻ”, thì nên chuẩn bị kế hoạch bắt đáy dựa trên điều chỉnh cấp tháng.

Tuy nhiên, trong tình huống bình thường, tôi khuyên mọi người nên lấy “mua đủ” làm mục tiêu hàng đầu, đặc biệt khi bạn còn tiền nhàn rỗi, vì:

- Thứ nhất, điều chỉnh cấp tháng trung bình cứ 3 năm mới xảy ra một lần, xác suất không cao;

- Thứ hai, khi có tiền nhàn rỗi, nếu không mua được cổ phiếu Mỹ, rất có thể bạn sẽ mua các sản phẩm rủi ro cao khác.

Có mục tiêu rồi, kế hoạch cũng dễ hơn nhiều.

2. Kế hoạch thời gian và vị trí: câu hỏi đầu tiên khi bắt đáy cổ phiếu Mỹ là, khi nào bắt đầu?

Lấy ví dụ về bắt đáy theo điều chỉnh cấp tuần, chỉ cần hai tuần không tạo đỉnh mới, thực tế đã xảy ra điều chỉnh cấp ngày, cần chuẩn bị kế hoạch bắt đáy theo chu kỳ.

Chìa khóa của bắt đáy cổ phiếu Mỹ chính là hai từ — chia nhỏ.

Có hai phương án chia nhỏ: một là chia theo thời gian, mỗi khoảng thời gian nhất định mua một lần; hai là chia theo vị trí, khi giảm đến mức nào thì mua một lần. Dựa trên xu hướng 20 năm gần đây, điều chỉnh cấp tuần (loại trừ điều chỉnh cấp tháng), trung bình từ đỉnh đến đáy mất khoảng 10 tuần, vậy chia theo thời gian có thể chia thành ba phần, từ đỉnh xuống đáy, mỗi 3 tuần mua một lần, lần thứ hai cách lần thứ nhất có thể dài hơn;

Chia theo vị trí, cũng có thể chia thành ba phần, từ đỉnh giảm 3% mua một phần, nếu giảm tối đa 10%, thì có thể hoàn thành toàn bộ kế hoạch bắt đáy.

Hai phương án này có xác suất thành công khác nhau: kế hoạch theo thời gian thường dễ thực hiện, trừ khi chỉ là điều chỉnh cấp ngày, nhanh chóng tạo đỉnh mới, thì cũng không sao, ít nhất đã nắm bắt được một cơ hội điều chỉnh cấp ngày để gia tăng vị thế.

Còn kế hoạch chia theo vị trí không phải lúc nào cũng thành công, vì nhiều đợt điều chỉnh cấp tuần của cổ phiếu Mỹ kéo dài khá lâu, nhưng biên độ chưa tới 10%.

Vì vậy, nếu mục tiêu là “hoàn thành bắt đáy” theo điều chỉnh cấp tuần, thì ưu tiên hàng đầu là “chia theo thời gian”, ngay cả khi chưa giảm đủ, chỉ cần đến thời điểm điều chỉnh là thực hiện kế hoạch.

Còn đối với kế hoạch bắt đáy dựa trên điều chỉnh cấp tháng, trung bình mỗi lần đáy kéo dài khoảng 6.5 tháng, nhưng có thể rất khác biệt, nên cần có tâm lý “không kỳ vọng bắt đáy hoàn toàn”, cứ bắt bao nhiêu thì bắt, theo nguyên tắc “được bao nhiêu thì lấy bấy nhiêu”.

Về tỷ lệ vị thế, không cần chia đều, mà là từ nhiều đến ít, chia thành ba phần: 1/2, 1/3, 1/6 của toàn bộ kế hoạch.

Kế hoạch theo thời gian có thể chia thành: tháng đầu, tháng thứ ba, tháng thứ sáu; kế hoạch theo vị trí có thể chia thành: giảm 3%, giảm 8%, giảm 15%. Nhiều khi, bạn lấy mục tiêu là điều chỉnh cấp tháng, cuối cùng lại thực hiện kế hoạch bắt đáy cấp tuần, nhưng lượng mua không đủ, vì vậy tôi vẫn khuyên nên ưu tiên kế hoạch theo cấp tuần.

Tóm lại, bắt đáy cổ phiếu Mỹ đơn giản gồm ba nguyên tắc:

-

Phải có kế hoạch chia nhỏ, không quyết định theo cảm tính trong phiên, không giao dịch theo cảm xúc;

-

Ưu tiên “mua đủ”, phụ trợ “mua rẻ”;

-

Ưu tiên “chia theo thời gian”, phụ trợ “chia theo vị trí”. Thị trường bắt đáy của cổ phiếu Mỹ là một kế hoạch rất cơ học, và xu hướng dài hạn tăng và biến động thấp của thị trường Mỹ là điều kiện tiên quyết cho kế hoạch bắt đáy này.

Nhưng cổ phiếu cuối cùng vẫn là nơi tranh đấu của bản tính con người, và hoạt động kinh tế vốn có tính không thể dự đoán, các sự kiện “thiên nga đen” có thể xảy ra bất cứ lúc nào, và chắc chắn sẽ xảy ra.

Nếu thời điểm hoặc độ sâu của điều chỉnh vượt quá kế hoạch, thì phải ứng phó thế nào? Nếu xuất hiện sự kiện “thiên nga đen”, thì phải làm gì?

3. Sự kiện thiên nga đen

Các điều chỉnh nêu trên dựa trên phân cấp tháng và tuần, lợi thế là tiêu chuẩn rõ ràng, nhưng cũng có sự khác biệt lớn trong cùng cấp độ tháng, trong đó năm 2008 và 2020 thực tế là khủng hoảng kinh tế chứ không phải điều chỉnh thị trường.

Vì vậy, còn có thể phân loại theo nguyên nhân, chia thị trường thành ba loại:

1. Điều chỉnh tự nhiên do tăng trưởng quá lớn, nhưng nền tảng vĩ mô vẫn tích cực — phần lớn các điều chỉnh cấp ngày và tuần đều thuộc loại này.

2. Điều chỉnh do định giá quá cao cộng thêm suy thoái kinh tế hoặc chính sách lãi suất chuyển sang tiêu cực — ít nhất là các điều chỉnh cấp tuần và phần lớn cấp tháng.

3. Rủi ro hệ thống gây ra khủng hoảng kinh tế hoặc suy thoái lớn — ít các đợt điều chỉnh cấp tháng hoặc thị trường gấu dài hạn, thuộc loại này.

Trong 20 năm qua, khủng hoảng tín dụng dưới chuẩn 2008 và đại dịch năm 2020 đều thuộc loại thứ ba, trong đó, năm 2008 giảm 58% trong hơn một năm, năm 2020 giảm 35% trong hai tháng, nên tình huống thứ ba vượt quá kế hoạch bắt đáy của chúng ta, cần phân tích riêng.

Tuy nhiên, khủng hoảng và điều chỉnh ban đầu không khác nhau. Khi thị trường bắt đầu giảm năm 2007, nhiều người cho rằng đó là suy thoái kinh tế, sau khi Fed bắt đầu hạ lãi suất, thị trường hồi phục, đến đầu năm 2008, nhà đầu tư đã bắt đầu mua vào mạnh mẽ.

Vì vậy, trong quá trình bắt đáy điều chỉnh, cũng cần liên tục quan sát xem có xuất hiện các vấn đề chưa từng xảy ra trong giai đoạn giảm ban đầu, hoặc các yếu tố giảm ban đầu trở nên tồi tệ hơn không.

Lấy ví dụ các đợt giảm sâu gần đây: như năm 2022, giảm 27% trong một năm, đúng là một thị trường gấu tiêu chuẩn dựa trên logic vĩ mô, mọi người đều bàn về tăng lãi suất, giá cả tăng vọt, mỗi tháng đều có dữ liệu cho thấy tháng này còn tồi tệ hơn tháng trước, bắt đáy chỉ có thể mất mát ban đầu, rồi sau đó sẽ rõ ràng hơn. Đây là một cuộc chiến kéo dài, cần kéo dài thời gian bắt đáy.

Tương tự, đợt giảm 36% trong một tháng của đại dịch năm 2020 là một “cú sập” cực kỳ hiếm, do sự kiện “thiên nga đen” gây ra, không phải do yếu tố kinh tế, ngắn hạn rất hoảng loạn, nhưng sau đó giảm xong thì thôi. Trong tình huống này, chỉ còn cách chịu đựng.

Còn khó nhất là khủng hoảng tài chính năm 2008, giảm 58%, thực chất là sự pha trộn của hai loại trên, trong suy thoái bình thường, xuất hiện một sự kiện khủng hoảng gây ra thị trường gấu sâu, không thể dự đoán, chỉ còn cách đối phó.

Nếu kéo dài hơn nữa, ví dụ như bong bóng dot-com năm 2000, là một đợt giảm mạnh do định giá quá cao, còn kéo theo suy thoái kinh tế ngược lại, nhưng mức định giá lúc đó thực sự cao hơn rất nhiều so với bây giờ, đó là một sự kiện “xác định được” thuộc dạng “con voi xám” có thể dự đoán, nhưng ai cũng không muốn “xuống xe trước”.

Tổng hợp các dạng giảm của thị trường Mỹ như vậy, bạn sẽ nhận ra rằng, đừng cố dự đoán trước mức giảm của thị trường Mỹ, quan trọng nhất là đối mặt với thực tế, sau khi xảy ra rồi mới ứng phó, trời không sập đâu.

Tất nhiên, không dự đoán trước, mà sau khi xảy ra thì phản ứng kịp thời và đúng đắn, đòi hỏi bạn phải theo dõi thị trường, không thể như quản lý tài chính chỉ phân bổ mà không quản lý, bạn vẫn cần đánh giá xem sau khi giảm đến mức nào thì có thể chuyển sang trạng thái khủng hoảng.