Tác giả: Prathik Desai

Dịch và biên tập: BitpushNews

Hơn một năm trước, đối với nhiều doanh nghiệp tìm cách nâng cao giá cổ phiếu, trở thành công ty dự trữ tiền điện tử (DAT) dường như là một quyết định dễ dàng.

Một số cổ đông của Microsoft đã yêu cầu hội đồng quản trị xem xét lợi ích của việc đưa một phần Bitcoin vào bảng cân đối kế toán. Họ thậm chí đề cập đến Strategy, chính là DAT Bitcoin niêm yết công khai lớn nhất.

Lúc đó tồn tại một vòng quay tài chính thu hút mọi người theo đuổi.

Mua số lượng lớn Bitcoin, Ethereum, Solana (SOL). Nhìn thấy giá cổ phiếu cao hơn giá trị của các tài sản này. Phát hành thêm cổ phiếu với giá cao hơn giá trị thực. Dùng số tiền đó để mua thêm tiền điện tử. Vòng lặp tiếp diễn. Vòng quay tài chính hỗ trợ cổ phiếu niêm yết công khai này dường như gần như hoàn hảo, đủ để dụ dỗ các nhà đầu tư. Họ sẵn sàng trả hơn hai đô la chỉ để có được khoản tiếp xúc gián tiếp với Bitcoin trị giá chỉ một đô la. Đó là thời kỳ điên rồ.

Nhưng thời gian sẽ thử thách các chiến lược và vòng quay tốt nhất.

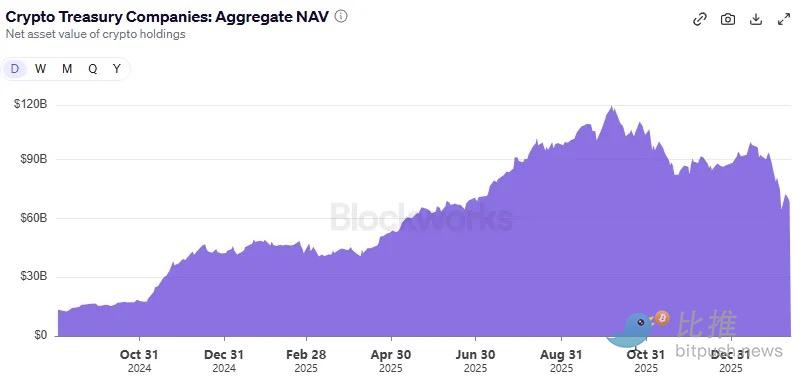

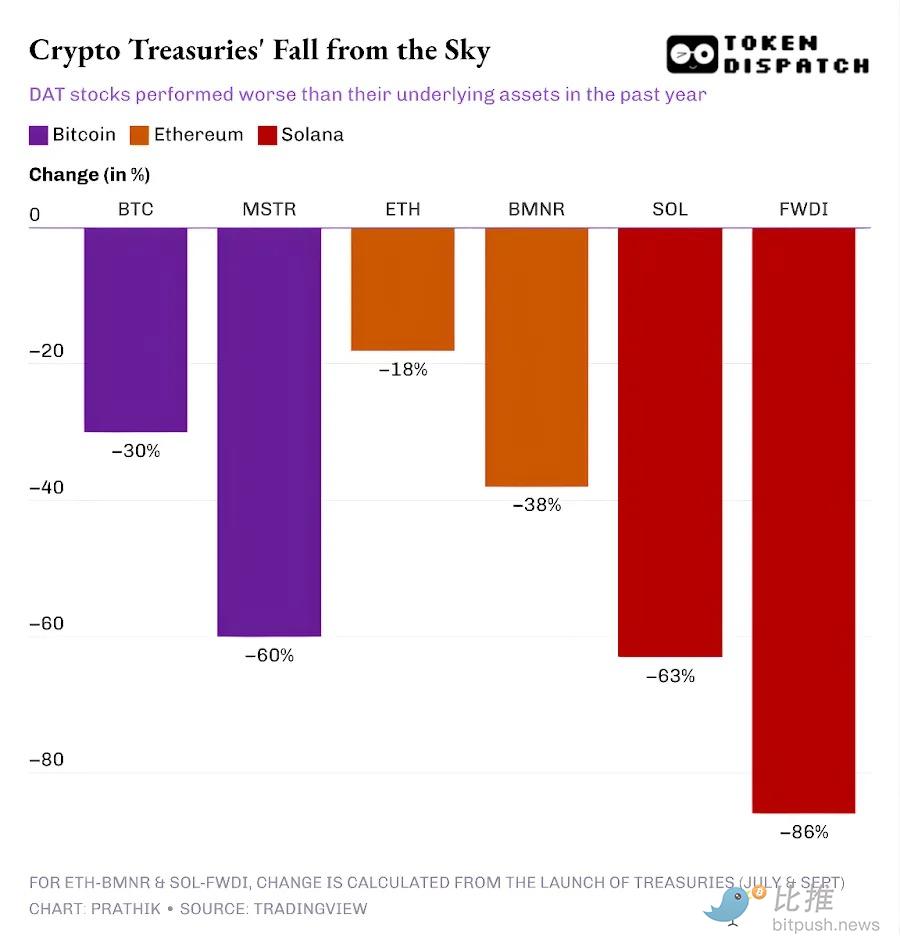

Hiện nay, khi tổng giá trị thị trường tiền điện tử trong bốn tháng qua đã mất hơn 45%, hầu hết các công ty đóng gói này đều có tỷ lệ giá trị thị trường so với giá trị ròng tài sản (NAV) đã giảm xuống dưới 1. Điều này cho thấy thị trường định giá thấp hơn giá trị của dự trữ tiền điện tử của các DAT này. Điều này đã thay đổi cách hoạt động của vòng quay tài chính.

Bởi vì một DAT không chỉ là một chiếc hộp chứa tài sản. Trong hầu hết các trường hợp, đó là một công ty có chi phí vận hành, chi phí vay vốn, chi phí pháp lý và hoạt động. Trong thời kỳ NAV cao, DAT huy động vốn bằng cách bán thêm cổ phiếu hoặc vay nợ để mua tiền điện tử và trang trải chi phí vận hành. Còn trong thời kỳ NAV thấp, vòng quay này sẽ bị phá vỡ.

Trong phân tích ngày hôm nay, tôi sẽ trình bày ý nghĩa của việc NAV liên tục bị chiết khấu đối với DAT và liệu chúng có thể tồn tại trong thị trường gấu tiền điện tử hay không.

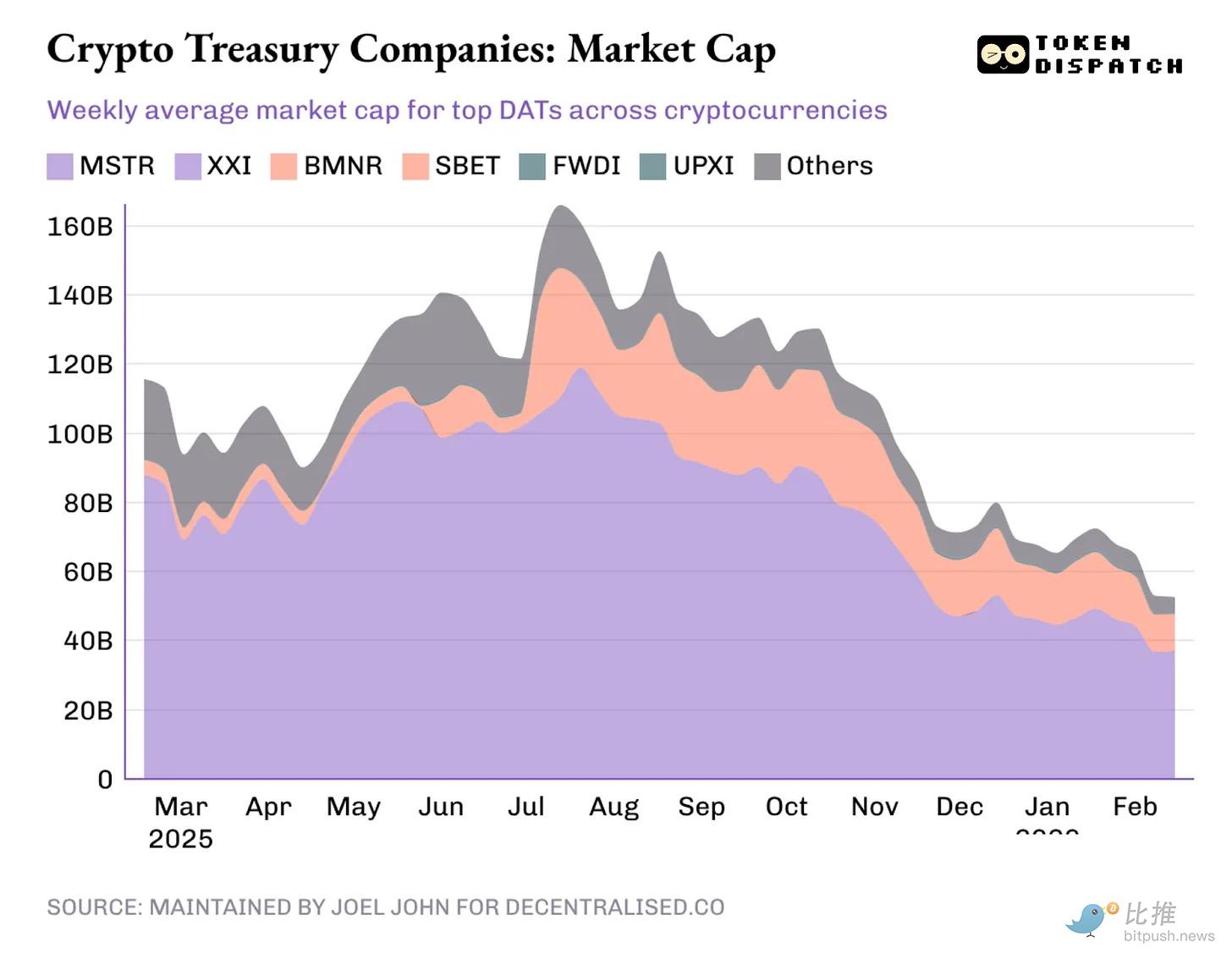

Trong giai đoạn từ 2024 đến 2025, hơn 30 công ty đã tranh nhau chuyển đổi thành DAT. Họ xây dựng dự trữ dựa trên Bitcoin, Ethereum, SOL và thậm chí là meme coin.

Vào đỉnh điểm ngày 7 tháng 10 năm 2025, giá trị tiền điện tử mà DAT nắm giữ đạt 118 tỷ USD, tổng giá trị thị trường của các công ty này vượt quá 160 tỷ USD. Hiện nay, giá trị tiền điện tử mà DAT nắm giữ là 68 tỷ USD, còn tổng giá trị thị trường sau chiết khấu chỉ hơn 50 tỷ USD.

Tất cả số phận của chúng đều phụ thuộc vào một điều: khả năng đóng gói tài sản và xây dựng câu chuyện để giá trị đóng gói cao hơn giá trị tài sản thực. Khoảng chênh lệch này chính là phần chiết khấu.

Phần chiết khấu tự nó trở thành một sản phẩm. Nếu giá cổ phiếu giao dịch gấp 1.5 lần NAV, DAT có thể bán cổ phiếu trị giá 1 đô la, sau đó mua tiếp xúc tiền điện tử trị giá 1.5 đô la, và mô tả giao dịch này là “tăng giá trị”.

Nhà đầu tư sẵn sàng trả phần chiết khấu vì họ tin rằng DAT có thể tiếp tục bán cổ phiếu với giá cao hơn NAV, và từ lợi nhuận đó tích lũy thêm tiền điện tử, từ đó theo thời gian tăng giá trị tiền điện tử trên mỗi cổ phiếu.

Vấn đề là, phần chiết khấu sẽ không tồn tại mãi mãi. Một khi thị trường ngừng trả thêm phí cho việc đóng gói này, vòng quay “bán cổ phiếu mua tiền” sẽ bị cản trở.

Khi cổ phiếu không còn giao dịch gấp 1.5 lần giá trị tài sản nữa, số tiền điện tử mua được từ mỗi cổ phiếu phát hành mới sẽ giảm đi. Phần chiết khấu không còn là thuận lợi nữa, mà trở thành chiết khấu.

Trong năm qua, giá cổ phiếu của các DAT hàng đầu dựa trên Bitcoin, Ethereum và SOL đã giảm hơn so với chính tiền điện tử.

Khi phần chiết khấu của cổ phiếu so với tài sản cơ sở biến mất, nhà đầu tư tự hỏi: tại sao họ không thể mua trực tiếp tiền điện tử ở nơi khác, như sàn giao dịch phi tập trung hoặc tập trung, hoặc qua quỹ ETF, với giá rẻ hơn?

Mặt khác, Matt Levin của Bloomberg đặt ra câu hỏi quan trọng: nếu giá giao dịch của DAT thậm chí không đạt giá trị ròng tài sản, huống hồ là phần chiết khấu, thì tại sao nhà đầu tư không thúc ép công ty thanh lý dự trữ tiền điện tử hoặc mua lại cổ phiếu?

Nhiều DAT, bao gồm cả Strategy, cố gắng thuyết phục nhà đầu tư rằng họ sẽ giữ tiền điện tử để vượt qua chu kỳ thị trường gấu, chờ đợi thời kỳ chiết khấu trở lại. Nhưng tôi thấy một vấn đề còn quan trọng hơn. Nếu DAT không thể huy động thêm vốn trong dài hạn dự kiến, họ lấy đâu ra tiền để duy trì hoạt động? Những DAT này còn có hóa đơn và lương phải trả.

Strategy là một ngoại lệ, có hai lý do.

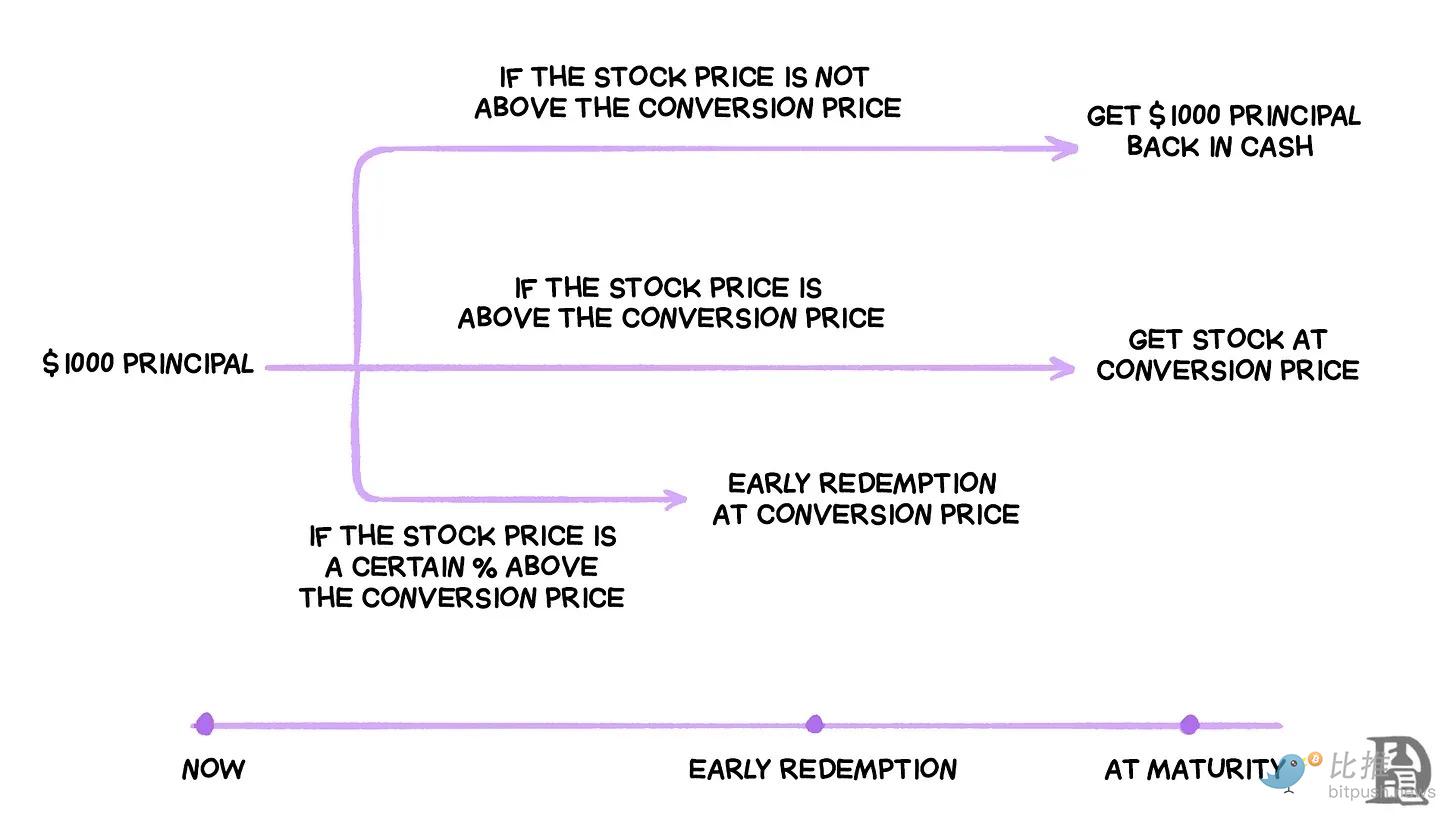

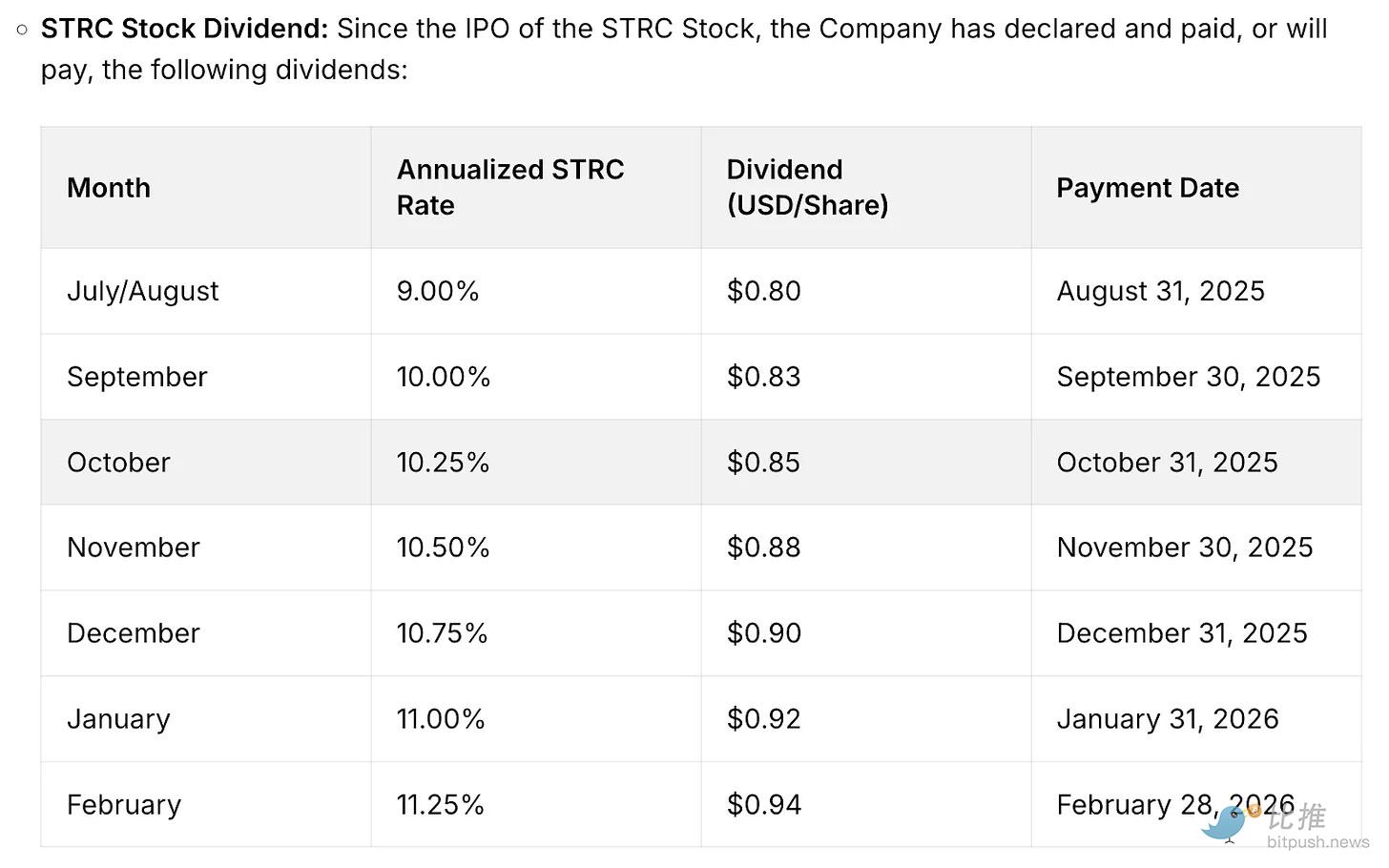

- Theo báo cáo, họ đang nắm giữ 2.25 tỷ USD dự trữ, đủ để trả cổ tức và lãi vay trong khoảng 2.5 năm. Điều này rất quan trọng vì Strategy không còn chỉ dựa vào trái phiếu chuyển đổi không lãi để huy động vốn nữa. Họ còn phát hành các công cụ ưu tiên phải trả cổ tức đáng kể.

- Họ còn có một hoạt động kinh doanh vận hành, dù nhỏ, vẫn tạo ra doanh thu thường xuyên. Quý IV năm 2025, Strategy báo cáo tổng doanh thu 123 triệu USD, lợi nhuận gộp 81 triệu USD. Mặc dù lợi nhuận ròng của Strategy có thể biến động lớn do thay đổi giá trị thị trường của tiền điện tử theo từng quý, nhưng bộ phận trí tuệ kinh doanh là nguồn dòng tiền hữu hình duy nhất của công ty.

Tuy nhiên, điều này vẫn chưa làm cho chiến lược của Strategy trở nên hoàn hảo. Thị trường vẫn có thể trừng phạt cổ phiếu của họ — như đã xảy ra trong năm qua — và làm giảm khả năng huy động vốn với chi phí thấp của Strategy.

Dù Strategy có thể vượt qua thị trường gấu tiền điện tử, những DAT mới nổi thiếu dự trữ đủ lớn hoặc hoạt động kinh doanh vận hành để trả các chi phí không thể tránh khỏi sẽ gặp áp lực.

Sự khác biệt này còn rõ ràng hơn trong các DAT dựa trên Ethereum.

DAT dựa trên Ethereum lớn nhất — Bitmine Immersion — có một hoạt động vận hành nhỏ để hỗ trợ dự trữ ETH. Trong quý kết thúc ngày 30 tháng 11 năm 2025, BMNR báo cáo tổng doanh thu 2.293 triệu USD, gồm dịch vụ tư vấn, cho thuê và staking.

Bảng cân đối của Bitmine cho thấy công ty nắm giữ tài sản kỹ thuật số trị giá 10.56 tỷ USD và 887 triệu USD tiền mặt và các khoản tương đương tiền. Hoạt động của BMNR dẫn đến dòng tiền ròng âm 228 triệu USD. Tất cả các nhu cầu tiền mặt đều được đáp ứng bằng việc phát hành cổ phiếu mới.

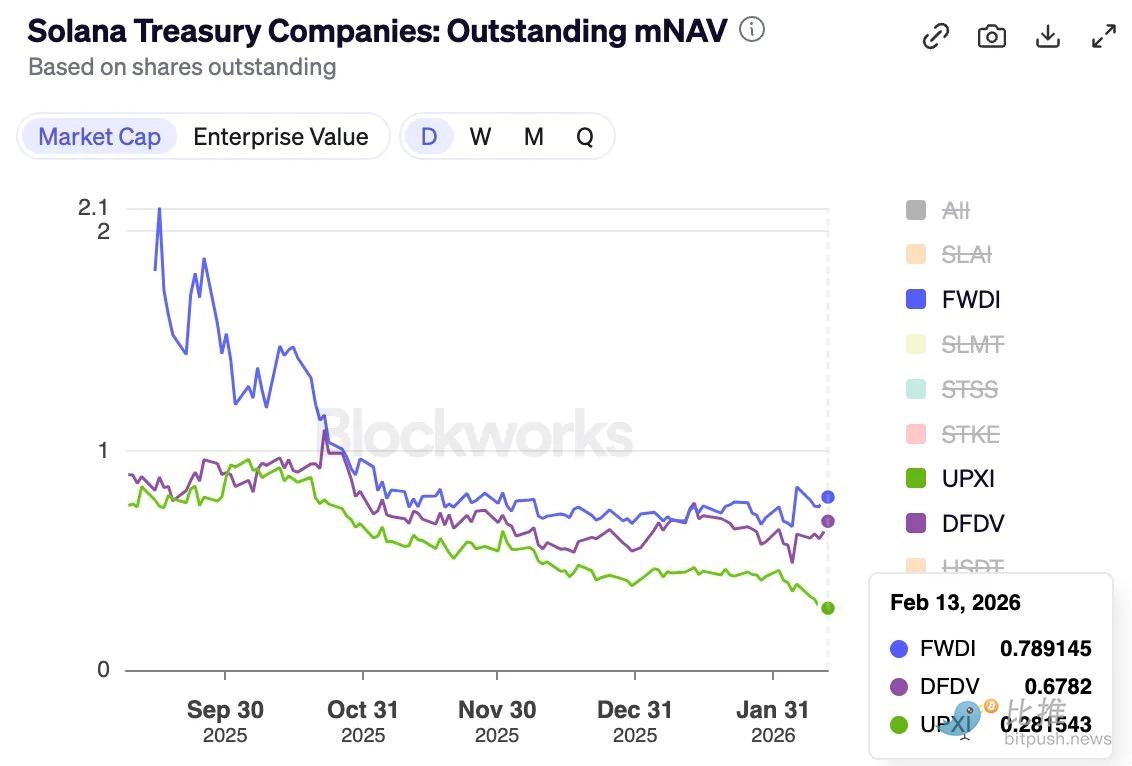

Năm ngoái, do cổ phiếu của BMNR giao dịch với phần chiết khấu NAV trong phần lớn thời gian trong năm, việc huy động vốn khá dễ dàng. Nhưng trong sáu tháng qua, NAV đã giảm từ 1.5 xuống còn khoảng 1.

Vậy chuyện gì xảy ra khi cổ phiếu không còn giao dịch với phần chiết khấu nữa? Phát hành thêm cổ phiếu với giá chiết khấu có thể làm giảm giá ETH tương ứng trên mỗi cổ phiếu, khiến nó kém hấp dẫn hơn so với mua ETH trực tiếp từ thị trường.

Điều này giải thích tại sao tháng trước, BitMine tuyên bố sẽ đầu tư 200 triệu USD để mua cổ phần của Beast Industries, một công ty tư nhân do YouTuber “MrBeast” sở hữu. Công ty này cho biết sẽ “khám phá các cách hợp tác trong các dự án DeFi”.

Tiền điện tử ETH và SOL có thể còn biện hộ rằng, thu nhập staking — thứ mà DAT dựa trên Bitcoin không thể khoe khoang — có thể giúp họ duy trì hoạt động trong thời kỳ thị trường sụp đổ. Nhưng điều này vẫn không giải quyết được vấn đề đáp ứng các nghĩa vụ dòng tiền của công ty.

Ngay cả khi có phần thưởng staking (tích lũy dưới dạng ETH hoặc SOL), miễn là các phần thưởng này chưa đổi ra tiền pháp định, DAT không thể dùng chúng để trả lương, phí kiểm toán, chi phí niêm yết và lãi vay. Công ty phải có đủ thu nhập bằng tiền pháp định hoặc bán hoặc thế chấp lại dự trữ để đáp ứng nhu cầu tiền mặt.

Điều này thể hiện rõ nhất trong DAT nắm giữ SOL nhiều nhất — Forward Industries.

FWDI trong quý IV năm 2025 báo lỗ ròng 586 triệu USD, mặc dù nhận được 17.381 triệu USD từ staking và các khoản thu liên quan.

Ban điều hành rõ ràng cho biết, “số dư tiền mặt hiện có và vốn lưu động đủ để đáp ứng nhu cầu thanh khoản ít nhất đến tháng 2 năm 2027”.

FWDI cũng tiết lộ một chiến lược huy động vốn tích cực, bao gồm phát hành cổ phiếu theo giá thị trường, mua lại cổ phiếu và một thử nghiệm token hóa. Tuy nhiên, nếu NAV dài hạn không còn phần chiết khấu, tất cả các nỗ lực này có thể không thành công trong việc quản lý giá đóng gói.

Tương lai

Xu hướng DAT năm ngoái tập trung vào tốc độ tích lũy tài sản và khả năng huy động vốn qua phát hành cổ phiếu với phần chiết khấu. Miễn là các gói này còn giao dịch với phần chiết khấu, DAT có thể tiếp tục biến cổ phần đắt đỏ thành nhiều tiền điện tử hơn trên mỗi cổ phiếu, gọi đó là “beta”. Nhà đầu tư cũng giả định rằng rủi ro duy nhất là giá tài sản.

Nhưng phần chiết khấu sẽ không tồn tại mãi mãi. Chu kỳ tiền điện tử có thể khiến nó chuyển thành chiết khấu. Ngay sau sự kiện thanh lý ngày 10/10 năm ngoái, tôi đã đề cập đến vấn đề này khi lần đầu chứng kiến phần chiết khấu giảm.

Tuy nhiên, thị trường gấu lần này sẽ thúc đẩy DAT đánh giá lại: khi các gói không còn giao dịch với phần chiết khấu nữa, chúng có còn nên tồn tại hay không.

Một trong những cách giải quyết là các công ty nâng cao hiệu quả hoạt động, để có thể tạo ra dòng tiền dương hoặc dự trữ lợi nhuận để bổ sung cho chiến lược DAT. Bởi vì khi câu chuyện của DAT không còn hấp dẫn nhà đầu tư trong thị trường gấu, thì câu chuyện doanh nghiệp bình thường sẽ quyết định sự sống còn của họ.

Nếu bạn đã đọc bài viết “Strategy & Marathon: Niềm tin và quyền lực”, bạn sẽ nhớ tại sao Strategy vẫn đứng vững qua nhiều chu kỳ tiền điện tử. Tuy nhiên, các công ty mới như BitMine, Forward Industries, SharpLink và Upexi, không thể dựa vào sức mạnh đó.

Họ hiện đang dựa vào lợi nhuận staking và các hoạt động vận hành yếu ớt, có thể sụp đổ dưới áp lực thị trường, trừ khi họ xem xét các lựa chọn khác để đáp ứng các nghĩa vụ thực tế.

Chúng ta đã thấy điều này qua ETHZilla, công ty dự trữ ETH tháng trước đã bán khoảng 115 triệu USD ETH và mua hai động cơ phản lực. Sau đó, DAT này cho thuê động cơ cho một hãng hàng không lớn và thuê dịch vụ quản lý theo tháng từ Aero Engine Solutions.

Trong tương lai, người ta sẽ không chỉ đánh giá chiến lược tích lũy tài sản kỹ thuật số mà còn xem xét điều kiện để tồn tại. Trong chu kỳ DAT đang diễn ra, chỉ những công ty có khả năng quản lý tốt việc pha loãng, nợ, nghĩa vụ cố định và dòng tiền giao dịch mới có thể vượt qua thời kỳ thị trường suy thoái.

Tuyên bố miễn trừ trách nhiệm: Thông tin trên trang này có thể đến từ bên thứ ba và không đại diện cho quan điểm hoặc ý kiến của Gate. Nội dung hiển thị trên trang này chỉ mang tính chất tham khảo và không cấu thành bất kỳ lời khuyên tài chính, đầu tư hoặc pháp lý nào. Gate không đảm bảo tính chính xác hoặc đầy đủ của thông tin và sẽ không chịu trách nhiệm cho bất kỳ tổn thất nào phát sinh từ việc sử dụng thông tin này. Đầu tư vào tài sản ảo tiềm ẩn rủi ro cao và chịu biến động giá đáng kể. Bạn có thể mất toàn bộ vốn đầu tư. Vui lòng hiểu rõ các rủi ro liên quan và đưa ra quyết định thận trọng dựa trên tình hình tài chính và khả năng chấp nhận rủi ro của riêng bạn. Để biết thêm chi tiết, vui lòng tham khảo

Tuyên bố miễn trừ trách nhiệm.

Bài viết liên quan

Ethereum tăng 25% sau $1750 quét thanh khoản khi các nhà giao dịch chú ý đến $2500 vùng

_Ethereum tăng khoảng 25% từ $1,750 lên gần $2,200 sau khi một đợt quét thanh khoản kích hoạt hoạt động mua vào mạnh mẽ._

_Gần 3,4 triệu ETH đang chờ trong hàng đợi xác thực viên, một trong những hàng dài nhất kể từ khi Ethereum chuyển sang bằng chứng cổ phần._

_Trader 0xA5e4 mất 1,53 triệu đô la sau một $31M ETH short_

LiveBTCNews2giờ trước

ETH vượt qua mức 2150 USDT

Tin nhắn của bot Gate News, hiển thị thị trường Gate, ETH vượt mức 2150 USDT, giá hiện tại 2150.56 USDT.

CryptoRadar3giờ trước

Dữ liệu: Nếu ETH giảm xuống dưới 2.039 USD, cường độ thanh lý vị thế mua trên các sàn CEX chính sẽ đạt 979 triệu USD

Thông báo của ChainCatcher, theo dữ liệu của Coinglass, nếu ETH giảm xuống dưới 2.039 USD, cường độ thanh lý các vị thế mua tổng hợp trên các sàn giao dịch lớn sẽ đạt 9.79 tỷ USD. Ngược lại, nếu ETH vượt qua 2.249 USD, cường độ thanh lý các vị thế bán tổng hợp trên các sàn giao dịch lớn sẽ đạt 7.35 tỷ USD.

GateNews3giờ trước

Một nhà giao dịch hợp đồng cá voi đã mở vị thế bán với giá trị 32 triệu USD, hiện lợi nhuận chưa thực hiện là 4,5 triệu USD.

Theo theo dõi của Arkham, 0x58bro đã kiếm được 4,5 triệu USD từ việc bán khống altcoin, chủ yếu là bán khống ETH, đã thu về 3,04 triệu USD. Anh ấy dự định sẽ bán khống thêm 1,3 triệu USD khi giá ETH đạt từ 2.220 đến 2.490 USD, hiện lợi nhuận chưa thực hiện đã đạt 4,5 triệu USD.

GateNews4giờ trước