Ai kiểm soát quyền lợi thu nhập từ đô la kỹ thuật số? Cuộc đấu tranh giữa Phố Wall và vốn hóa mã hóa đằng sau Đạo luật CLARITY

Tác giả: CoinFound

Cuộc tranh luận về dự luật CLARITY, về bản chất không phải là đối đầu giữa ngành công nghiệp tiền mã hóa và cơ quan quản lý, mà là sự phân phối lại lợi ích nền tảng của hệ thống tài chính. Ngân hàng truyền thống dựa vào tiền gửi chi phí thấp để duy trì chênh lệch lãi ròng, trong khi stablecoin sinh lời ổn định thông qua lợi tức trái phiếu chính phủ đang định hình lại dòng chảy vốn và con đường truyền dẫn của hệ thống đô la Mỹ. Tập trung của cơ quan quản lý cũng từ “có cho phép đổi mới hay không” chuyển sang “làm thế nào để định lượng rủi ro còn lại và sự ổn định của hệ thống”. Trong khung cảnh này, thực sự phân biệt không còn là CeFi hay DeFi, mà là ai có thể thiết lập được sự cân bằng mới giữa minh bạch, cấu trúc tuân thủ và hiệu quả vốn. Hướng đi của CLARITY có thể quyết định các quy tắc cơ bản cho đô la kỹ thuật số và RWA cấp tổ chức trong thập kỷ tới.

CLARITY: (từ tháng 5 năm 2025 đến tháng 12 năm 2025)

Trong khi dự luật GENIUS tập trung giải quyết vấn đề an toàn hạ tầng của stablecoin, dự luật CLARITY (H.R. 3633) lại hướng tới cấu trúc thị trường thứ cấp của tài sản mã hóa phức tạp hơn, phân loại token và phân định quyền hạn quản lý.

Đột phá của Hạ viện và sự định hình lại giới hạn quyền hạn

Ngày 29 tháng 5 năm 2025, Chủ tịch Ủy ban Dịch vụ Tài chính Hạ viện French Hill cùng ủy ban Nông nghiệp Hạ viện và nhiều nghị sĩ liên đảng chính thức đề xuất Dự luật rõ ràng về thị trường tài sản số (CLARITY Act). Mục đích cốt lõi của dự luật là xóa bỏ tình trạng “quản lý qua thực thi pháp luật” đã kéo dài của thị trường tiền mã hóa Mỹ, mang lại sự dự đoán pháp lý rõ ràng cho doanh nhân, nhà đầu tư và thị trường.

Về cấu trúc, CLARITY thực hiện cắt giảm quyền hạn một cách táo bạo. Dự luật rõ ràng trao cho Ủy ban Giao dịch Hợp đồng Tương lai hàng hóa (CFTC) quyền quản lý độc quyền đối với “hàng hóa số” (Digital Commodities) trên thị trường giao ngay, đồng thời giữ quyền của Ủy ban Chứng khoán và Giao dịch Mỹ (SEC) đối với các tài sản số được coi là hợp đồng đầu tư (Investment Contracts). Để tiếp nhận thị trường mới rộng lớn này, dự luật yêu cầu CFTC xây dựng hệ thống đăng ký toàn diện dành cho sàn giao dịch, môi giới và nhà giao dịch hàng hóa số, đồng thời giới thiệu “tình trạng đăng ký tạm thời” (Provisional Status), cho phép các nhà tham gia thị trường hiện tại tiếp tục hoạt động hợp pháp trong giai đoạn chuyển đổi tuân thủ.

Tại cấp độ Hạ viện, dự luật nhận được sự ủng hộ rõ rệt của hai đảng. Ngày 17 tháng 7 năm 2025, đúng ngày dự luật GENIUS được Tổng thống ký ban hành, dự luật CLARITY được thông qua với tỷ lệ 294 phiếu thuận, 134 phiếu chống. Chiến thắng này che giấu xung đột lợi ích tiềm ẩn bên dưới, và thị trường chung kỳ vọng Mỹ sẽ thiết lập khung pháp lý toàn diện cho quản lý tiền mã hóa trước cuối năm 2025.

Ảnh hưởng liên đới: Mở rộng định nghĩa “hồ chứa hàng hóa” và thách thức tuân thủ DeFi

Chú ý, khi sửa đổi “Đạo luật Giao dịch Hàng hóa” (Commodity Exchange Act, CEA), dự luật còn bổ sung một điều khoản ảnh hưởng sâu rộng. Theo đó, các hoạt động giao dịch hàng hóa số trên thị trường giao ngay sẽ được đưa vào phạm vi “hoạt động lợi ích hàng hóa” (Commodity Interest Activity). Trong khung quản lý tài chính truyền thống, chỉ các hợp đồng phái sinh (như futures, options, swaps) mới bị xem là “hồ chứa hàng hóa” (Commodity Pool); các hoạt động mua bán hàng hóa thực (vật chất vàng, dầu thô) thì không.

Dự luật CLARITY phá vỡ giới hạn này. Điều đó có nghĩa, bất kỳ quỹ đầu tư, công cụ đầu tư tập hợp nào tham gia giao dịch hàng hóa số thực, thậm chí các pool thanh khoản trong DeFi hoặc các công ty quản lý tài chính doanh nghiệp, chỉ cần liên quan đến “quản lý tập trung hàng hóa số” đều có thể bị phân loại là “hồ chứa hàng hóa” theo pháp luật. Hậu quả trực tiếp là các nhà vận hành và cố vấn liên quan phải đăng ký với CFTC là nhà vận hành hồ chứa hàng hóa (CPO) hoặc cố vấn giao dịch hàng hóa (CTA), và tuân thủ các yêu cầu khắt khe về tiết lộ, tuân thủ, kiểm toán và ký quỹ của Hiệp hội Hợp đồng Tương lai Quốc gia (NFA). Chi phí tuân thủ cực kỳ khắt khe này dự báo mô hình quản lý tài sản bản địa trong ngành mã hóa sẽ phải tiến gần hơn đến tiêu chuẩn tài chính truyền thống của Phố Wall.

Thượng viện song hành nhiều đường lối và những dòng chảy ngầm

Khi dự luật chuyển sang Thượng viện, tính phức tạp của quá trình lập pháp tăng theo cấp số nhân. Thượng viện không trực tiếp chấp nhận nội dung của Hạ viện, mà bắt đầu tái cấu trúc quyền lực và lợi ích nội bộ. Trong nửa cuối năm 2025, Thượng viện hình thành hai đường lối lập pháp song song:

Một bên, Ủy ban Nông nghiệp, Dinh dưỡng và Lâm nghiệp do Chủ tịch John Boozman dẫn dắt, dựa trên phần quyền của CFTC trong dự luật CLARITY, soạn thảo và thúc đẩy “Luật trung gian hàng hóa số” (Digital Commodity Intermediaries Act). Dự thảo này tập trung vào việc thiết lập hệ thống quản lý trung gian hàng hóa số trên thị trường giao ngay, nhấn mạnh yêu cầu cách ly khách hàng và bảo vệ xung đột lợi ích, và đã được ủy ban phê duyệt sơ bộ vào cuối tháng 1 năm 2026.

Bên kia, Ủy ban Ngân hàng, Nhà ở và Các vấn đề đô thị đang soạn thảo một dự luật sửa đổi toàn diện, bao gồm đổi mới ngân hàng và bảo vệ người tiêu dùng. Trong các cuộc họp kín của ủy ban này, các nhóm vận động của ngành ngân hàng truyền thống bắt đầu hoạt động mạnh mẽ, nhằm ngăn chặn việc xác lập “stablecoin sinh lời” như một chiến lược cốt lõi không thể nhượng bộ. Điều này dự báo sẽ dẫn đến cuộc khủng hoảng lập pháp vào đầu năm 2026.

Bế tắc tại Thượng viện và cuộc đụng độ toàn diện của các nhóm lợi ích (tháng 1 năm 2026)

Đến năm 2026, luật pháp về tiền mã hóa Mỹ bước vào giai đoạn đầy kịch tính. Ngày 12 tháng 1, Ủy ban Ngân hàng Thượng viện chính thức công bố dự thảo sửa đổi dài 278 trang của dự luật CLARITY (gọi là “Luật trách nhiệm tài chính sáng tạo 2026” – Lummis-Gillibrand Responsible Financial Innovation Act). Trong đó, chương 4 “Đổi mới ngân hàng có trách nhiệm” quy định rất nghiêm ngặt về cơ chế thưởng cho người giữ stablecoin. Ủy ban này cố gắng dùng luật pháp để chặn đứng các lỗ hổng còn lại của dự luật GENIUS, đề xuất cấm các nhà cung cấp dịch vụ tài chính liên quan đến tài sản số “được hưởng lợi” hoặc “tích lũy lợi nhuận” từ stablecoin.

Lập luận phòng thủ hệ thống của ngân hàng truyền thống và lo lắng vĩ mô

Các nhóm vận động của ngành ngân hàng truyền thống như Hiệp hội Ngân hàng Mỹ (ABA), Viện Nghiên cứu Chính sách Ngân hàng (BPI), Hiệp hội Ngân hàng Người tiêu dùng (CBA), Hiệp hội Ngân hàng Cộng đồng độc lập (ICBA) và các tổ chức tín dụng hợp tác xã Mỹ thể hiện sự cảnh giác và thù địch chưa từng có đối với stablecoin sinh lời. Lập luận cốt lõi của họ không chỉ là cạnh tranh lợi nhuận, mà còn là phòng thủ hệ thống đối với ổn định tài chính vĩ mô và cơ chế truyền dẫn tín dụng thực thể.

Bảng dưới so sánh chi tiết các luận điểm cốt lõi và logic sâu xa của ngành ngân hàng truyền thống và ngành mã hóa về vấn đề stablecoin sinh lời:

| Nhóm lợi ích | Yêu cầu chính và chính sách đề xuất | Logic kinh tế và dữ liệu hỗ trợ chính |

|---|---|---|

| Ngân hàng truyền thống (ABA, BPI, ICBA, tín dụng hợp tác xã) | Yêu cầu thêm vào dự luật CLARITY lệnh cấm toàn diện các nền tảng thứ ba cung cấp lợi nhuận stablecoin, cùng các biện pháp chống trốn tránh nghiêm ngặt. | 1. Suy giảm tiền gửi và khủng hoảng tín dụng: Mô hình chênh lệch lãi ròng (NIM) dựa vào tiền gửi bán lẻ chi phí thấp và độ dính cao. Nếu các nền tảng stablecoin cung cấp lãi cao (4%-10%), sẽ gây ra rút tiền hàng loạt. Theo ước tính của Bộ Tài chính, có tới 6,6 nghìn tỷ USD tiền gửi truyền thống có nguy cơ rút khỏi hệ thống. 2. Đứt gãy truyền tải kinh tế cộng đồng: Mỗi khoản tiền gửi tại ngân hàng cộng đồng đều chuyển thành vay mua nhà, vay doanh nghiệp nhỏ hoặc vay nông nghiệp qua hệ số nhân. Việc hợp pháp hóa lợi nhuận stablecoin sẽ hút sạch thanh khoản cơ sở, phá vỡ cơ chế cung cấp máu cho nền kinh tế địa phương. 3. Trốn tránh quản lý và rủi ro đạo đức: Stablecoin được quảng bá là cực kỳ an toàn, nhưng lợi nhuận cao không được bảo hiểm FDIC, có thể gây ra rủi ro rút tiền hàng loạt trong điều kiện thị trường cực đoan. |

| Ngành tài sản mã hóa (Coinbase, Ripple, Hiệp hội Blockchain) | Phản đối mạnh mẽ lệnh cấm mở rộng lợi nhuận, cho rằng lợi nhuận đến từ tài sản thực nền tảng hoặc hoạt động kinh tế trên chuỗi, cần hợp pháp trả lại cho người nắm token. | 1. Hiệu quả vốn và giá trị trở về: Lợi tức của stablecoin dựa trên trái phiếu chính phủ Mỹ hoặc tiền mặt, sinh ra lợi nhuận lớn. Cấm nền tảng trả lợi nhuận cho người dùng thực chất là tước đoạt lợi ích tài sản của người tiêu dùng, bảo vệ lợi nhuận độc quyền của ngân hàng truyền thống. 2. Chảy vốn ra ngoài và rủi ro tài chính địa phương: Lệnh cấm toàn diện không chỉ triệt tiêu khả năng cạnh tranh của các sàn tập trung, mà còn phá hủy mô hình DeFi phân phối lợi nhuận tự động qua hợp đồng thông minh. Điều này sẽ đẩy hàng nghìn tỷ USD vốn mã hóa và các nhà phát triển hàng đầu ra khỏi Mỹ, làm giảm vị thế dẫn đầu của Mỹ trong hạ tầng tài chính mới. |

Phản ứng mạnh của Coinbase và sự đình trệ của quá trình lập pháp

Trước lệnh cấm lợi nhuận gây tàn phá của dự thảo Thượng viện, ngành mã hóa phản ứng dữ dội. Coinbase, sàn giao dịch lớn nhất Mỹ, đã thực hiện các biện pháp phản kháng quyết liệt. CEO Brian Armstrong công khai rút ủng hộ dự luật CLARITY, gọi bản sửa đổi này “tệ hơn cả giữ nguyên hiện trạng (không có luật rõ ràng)”.

Phản ứng cứng rắn của Coinbase không phải là đe dọa suông, mà là sự lựa chọn tất yếu để bảo vệ nền tảng tồn tại. Báo cáo tài chính cho thấy, quý 3 năm 2025, doanh thu từ stablecoin (chủ yếu do liên minh Centre của Circle phát hành USDC) đạt 243 triệu USD, chiếm 56% tổng doanh thu quý. Mô hình chia sẻ lợi nhuận dựa trên tài sản USD không rủi ro đã trở thành dòng tiền chính của các sàn mã hóa để chống lại biến động giao dịch. Nếu dự luật CLARITY cắt đứt dòng tiền này, không chỉ thiệt hại lớn đến định giá các công ty niêm yết trong ngành, mà còn làm thay đổi toàn bộ cấu trúc cạnh tranh.

Sự phản đối của Coinbase gây ra hiệu ứng domino chính trị. Do luật về tài sản số phụ thuộc vào sự đồng thuận liên đảng mong manh, sự chia rẽ trong ngành mã hóa đã làm lung lay nền tảng chính trị của dự luật. Trước phản đối liên tục của các nghị sĩ Dân chủ và một số Cộng hòa xem xét lại lợi ích của các ngân hàng cộng đồng, Chủ tịch Ủy ban Ngân hàng Thượng viện Tim Scott (Cộng hòa, South Carolina) đã phải tạm hoãn vô thời hạn cuộc họp và bỏ phiếu về dự luật CLARITY để tránh thất bại ngay tại ủy ban. Từ đó, quá trình lập pháp toàn diện về tài sản số của Mỹ rơi vào trạng thái bế tắc sâu sắc.

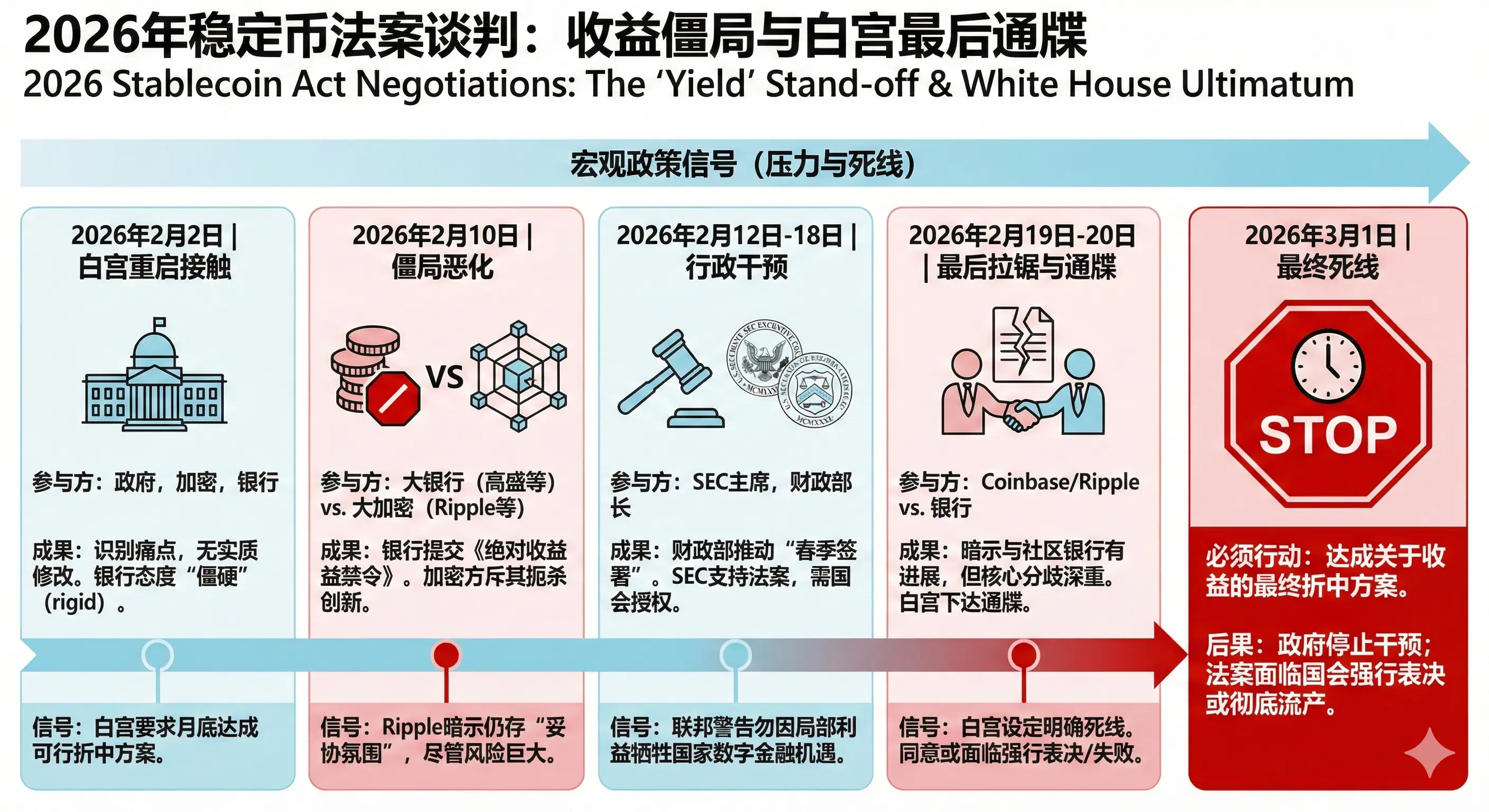

Đàm phán khẩn cấp của Nhà Trắng và các cuộc thương lượng căng thẳng (từ 1 đến 20 tháng 2 năm 2026)

Trước khả năng toàn bộ dự luật sụp đổ vì một vấn đề duy nhất, Nhà Trắng đã có bước can thiệp chưa từng có vào tháng 2 năm 2026. Do cuộc bầu cử giữa kỳ tháng 11 sắp tới, chính quyền Biden và Bộ Tài chính hiểu rõ nếu không ký ban hành luật trước kỳ nghỉ xuân, chương trình nghị sự sẽ bị đình trệ trong vòng xoáy chính trị. Trong bối cảnh đó, Chủ tịch Ủy ban Tư vấn tài sản số Patrick Witt đảm nhận vai trò trung gian, bắt đầu các cuộc đàm phán mật thiết giữa các bên.

Dưới đây là dòng thời gian và các chi tiết nội bộ của quá trình đàm phán tại Nhà Trắng trong tháng 2 năm 2026:

| Thời điểm chính | Tham gia và tính chất sự kiện | Chi tiết đàm phán và thành quả tạm thời | Tín hiệu chính sách vĩ mô |

|---|---|---|---|

| 2/2/2026 | Phiên họp kín đầu tiên tại Nhà Trắng. Đại diện Nhà Trắng, ngành mã hóa (Coinbase, Hiệp hội Blockchain), ngành ngân hàng (ABA, BPI, ICBA) tham dự. | Nhằm khởi động lại dự luật bị đình trệ do tranh cãi về lợi nhuận. Hai bên xác định “điểm đau” và các vùng đàm phán tiềm năng, nhưng chưa sửa đổi nội dung chính (Redlining). Các nhóm ủng hộ mã hóa gọi đây là “bước tiến quan trọng”, nhưng nguồn tin tham dự cho biết đại diện ngành ngân hàng tỏ thái độ “cực kỳ cứng rắn”, thiếu linh hoạt trong nhượng bộ thực chất. | Nhà Trắng yêu cầu trong tháng này (đến cuối tháng 2) phải đạt được thỏa thuận trung gian khả thi để mở đường cho dự luật được xem xét lại tại Thượng viện. |

| 10/2/2026 | Phiên họp kín thứ hai tại Nhà Trắng. Đàm phán cấp cao, các giám đốc điều hành của Goldman Sachs, Citigroup, JPMorgan đối mặt với các lãnh đạo Ripple, Coinbase và ủy ban sáng kiến đổi mới mã hóa. | Không khí đàm phán chuyển biến xấu, rơi vào bế tắc nghiêm trọng. Các đại diện ngân hàng không nhượng bộ, còn đưa ra một văn bản “Nguyên tắc cấm lợi ích và lãi suất”, yêu cầu cấm hoàn toàn các khoản lợi nhuận từ stablecoin, kể cả các khoản thu nhập phi tài chính, và kèm theo các điều khoản chống trốn tránh cực kỳ nghiêm ngặt. Ngược lại, ngành mã hóa phản ứng tiêu cực, cho rằng mục đích của văn bản này là triệt tiêu đổi mới tài chính. | Dù nguy cơ đổ vỡ, Giám đốc pháp lý Ripple Stuart Alderoty vẫn lạc quan, cho rằng trong bối cảnh đẩy mạnh luật cấu trúc thị trường của hai đảng, “bầu không khí thỏa hiệp vẫn còn”. |

| 12-18/2/2026 | Phiên họp quốc hội và can thiệp hành pháp. Chủ tịch SEC Paul Atkins, Bộ trưởng Tài chính Scott Bessent phát biểu tại các phiên họp và công khai. | Bessent nhấn mạnh cần ký ban hành vào mùa xuân, dựa trên áp lực chính trị của cuộc bầu cử giữa kỳ. Atkins ủng hộ dự luật, nhấn mạnh SEC đang thực hiện “Dự án Crypto” về phân loại token, khẳng định “đa số token mã hóa không phải là chứng khoán”. Ông cảnh báo, chỉ dựa vào thư không hành động (No-Action Letters) của SEC không thể xây dựng một hệ thống quản lý “tương lai-proof”, cần có quyền hợp pháp của Quốc hội. | Sự phối hợp của SEC và Bộ Tài chính gửi tín hiệu rõ ràng tới ngành ngân hàng: Chính quyền liên bang không muốn bỏ lỡ cơ hội lịch sử xây dựng hạ tầng tài chính số quốc gia vì lợi ích cục bộ. |

| 19-20/2/2026 | Phiên họp cuối cùng tại Nhà Trắng và ra tối hậu thư. Coinbase, Ripple lại gặp gỡ các lãnh đạo pháp lý ngân hàng. | Sau cuộc đàm phán kéo dài, CEO Coinbase Brian Armstrong công khai ám chỉ đã đạt tiến triển trong “đổi lợi ích và thỏa hiệp với cộng đồng ngân hàng”, nhưng chưa rõ các khác biệt chính sách đã được giải quyết triệt để chưa. Do còn nhiều bất đồng, Nhà Trắng chính thức ấn định thời hạn cuối. | Chính thức ấn định ngày 1/3/2026 là “hạn chót” để đạt thỏa thuận cuối cùng về lợi nhuận stablecoin. Nếu không có đề xuất chung, chính phủ sẽ không can thiệp nữa, dự luật sẽ do Quốc hội bỏ phiếu hoặc thất bại hoàn toàn. |

Tính đến ngày 20 tháng 2 năm 2026, khi hạn chót 1/3 đang đến gần, thành bại của luật quản lý tiền mã hóa Mỹ phụ thuộc hoàn toàn vào khả năng của các nguồn vốn truyền thống và vốn mã hóa mới trong vòng mười ngày tới, để thiết kế ra một mô hình cân bằng lợi nhuận vừa bảo vệ tiền gửi cơ sở khỏi bị rút sạch, vừa duy trì sự sáng tạo của hệ sinh thái mã hóa.

Khung lý thuyết và pháp lý để phá thế bế tắc: Nguyên tắc lợi nhuận trung tính và mô hình đánh giá rủi ro còn lại

Trong khi các cuộc đàm phán tại Nhà Trắng rơi vào bế tắc, một dự thảo nội bộ của SEC và các ủy ban liên ngành tháng 1 năm 2026 mang tên “Dự luật Tái cấu trúc Thị trường số 2026” (Digital Markets Restructure Act of 2026) đã đề xuất một mô hình quản lý mới, có tính lý luận và vận hành cao, giúp giải quyết điểm chết của stablecoin sinh lời. Dự luật này đề xuất các khái niệm “lợi nhuận trung tính” và “đánh giá rủi ro còn lại” (Residual-Risk Assessment), hoàn toàn đảo ngược cách phân loại sản phẩm tài chính đã tồn tại gần một thế kỷ của Mỹ.

Phá vỡ độc quyền dựa trên nguyên tắc lợi nhuận trung tính (Yield Neutrality for Stable Value Instruments)

Điều khoản 205 của dự luật nhằm phá vỡ tư duy cũ “chỉ cần trả lãi là đồng nghĩa với gửi tiết kiệm ngân hàng hoặc chứng khoán”. Nguyên tắc pháp lý đột phá này quy định:

- Tách biệt đặc quyền cấp phép ngân hàng: Lợi nhuận, lãi hoặc phần thưởng kinh tế từ các công cụ giá trị ổn định về bản chất được xem là “trung tính”. Các lợi ích này “không được giới hạn, điều kiện hoặc độc quyền dành cho các tổ chức gửi tiền (ngân hàng thương mại) hoặc các công ty con của họ” . Điều này trực tiếp phủ định yêu cầu độc quyền sinh lợi của ngành ngân hàng về mặt pháp lý.

- Cơ chế cấp phép có điều kiện chặt chẽ: Các tổ chức phi ngân hàng được phép cung cấp hoặc thúc đẩy lợi nhuận stablecoin chỉ khi đáp ứng bốn điều kiện bắt buộc:

- Minh bạch tuyệt đối: Các cơ chế lợi nhuận của stablecoin phải được công khai, chi tiết trong “Sổ đăng ký thị trường số chung” (Unified Digital Market Registry).

- Nguồn gốc hợp pháp rõ ràng: Phải minh bạch nguồn lợi nhuận, từ các cơ chế hợp pháp như lợi tức không rủi ro của Fed, giá trị tài sản hợp pháp, phí giao dịch thứ cấp hoặc hoạt động hợp pháp của hợp đồng chuỗi (như staking).

- Phân loại rủi ro theo mô hình đánh giá còn lại: Các công cụ sinh lợi và cơ chế truyền dẫn phải tuân thủ “mô hình đánh giá rủi ro còn lại” (Residual-Risk Assessment Model) do dự luật thiết lập.

- Cấm hoàn toàn quảng cáo sai lệch: Cấm mọi hình thức quảng cáo hoặc mô tả lợi nhuận stablecoin như được chính phủ Mỹ “đảm bảo đầy đủ” hoặc được bảo hiểm FDIC, trừ khi thực sự có bảo hiểm này.

- Ưu tiên pháp lý (Preemption): Điều khoản này xác nhận hiệu lực vượt trội của luật liên bang, ưu tiên áp dụng so với các luật cũ có thể hạn chế quyền lợi phân phối lợi nhuận cho ngân hàng, đặc biệt là các điều khoản hạn chế trong dự luật GENIUS.

Đánh giá rủi ro còn lại (Residual-Risk Assessment Model) và cách mạng Howey

Nếu “nguyên tắc lợi nhuận trung tính” giải quyết câu hỏi “ai có quyền phân phối lợi nhuận”, thì “mô hình đánh giá rủi ro còn lại” (Điều 103 và 202 của dự luật) sẽ giải quyết câu hỏi “cơ quan quản lý nên đánh giá và kiểm soát các công cụ sinh lợi này như thế nào”. Thay vì dựa vào “kiểm tra Howey” (từ năm 1946) để xác định chứng khoán, dự luật này đề xuất một hệ thống dựa trên các vector rủi ro nền tảng, có tính mô-đun và phản ứng động.

Mô hình này đo lường “rủi ro còn lại” (Residual Risk) — tức là phần rủi ro còn lại sau khi áp dụng các biện pháp xác thực mật mã, hợp đồng thông minh không thể sửa đổi, và cấu trúc pháp lý chặt chẽ — vẫn còn tồn tại. Các rủi ro này gồm rủi ro đầu tư, rủi ro đòn bẩy hoặc rủi ro toàn vẹn thị trường. Mô hình phân chia các rủi ro còn lại thành ba chiều độc lập nhưng có thể đo lường:

| Loại rủi ro | Nguồn gốc và định nghĩa chính | Ví dụ tình huống tài sản số kích hoạt rủi ro | Phân khu quản lý chính |

|---|---|---|---|

| Rủi ro doanh nghiệp (Enterprise Risk) | Từ các vấn đề đại diện của tổ chức phát hành, nhà phát triển chính hoặc nhóm điều phối, như bất đối xứng thông tin, quyền tự quyết của quản lý. | Nhà phát hành dùng stablecoin tập trung để đầu tư vào trái phiếu doanh nghiệp rủi ro cao hoặc tài sản phi tiêu chuẩn nhằm kiếm lợi cao. Do phụ thuộc vào quyết định của quản lý, rủi ro doanh nghiệp còn lại rất cao. | SEC, coi như quỹ đầu tư rủi ro cao hoặc chứng khoán. |

| Rủi ro tiếp xúc (Exposure Risk) | Từ các vị thế tổng hợp dựa trên tài sản tham chiếu, biến động, lãi suất hoặc chỉ số phức tạp, có đòn bẩy. | Người dùng gửi stablecoin vào hợp đồng phái sinh DeFi, hợp đồng này dùng đòn bẩy cao để tạo lợi nhuận vượt trội, có nguy cơ cháy tài khoản hoặc nợ xấu trong biến động cực đoan. | CFTC, coi như hoạt động phái sinh hoặc hồ chứa hàng hóa. |

| Rủi ro thị trường và hệ thống (Market & Systemic Risk) | Từ an toàn lưu trữ vật lý và logic của tài sản, an ninh hệ thống, thao túng thị trường hoặc lỗi vận hành của hệ thống giao dịch, thanh toán. | Sàn giao dịch tập trung cung cấp các dịch vụ tiết kiệm thông thường, lợi nhuận dựa trên trái phiếu chính phủ không rủi ro, nhưng có thể xảy ra gian lận, hacker hoặc sửa đổi dữ liệu nội bộ. | Cơ quan giám sát thận trọng / phối hợp SEC và CFTC, tập trung kiểm tra, cách ly tài sản và an ninh mạng. |

Cơ chế vận hành của mô hình này được dự luật ví như một “bộ điều chỉnh nhiệt độ thông minh” (Thermostat). Nó dựa trên “đo lường trừu tượng kinh tế”: đánh giá mức độ rủi ro kinh tế của tài sản có thoát khỏi quyền kiểm soát thực tế hoặc quyền truy đòi pháp lý của người dùng hay không. Mức độ can thiệp của cơ quan quản lý tỷ lệ theo tỷ lệ (Proportional Scaling): khi rủi ro còn lại tăng do thao túng hoặc hoạt động “hộp đen”, quyền hạn và yêu cầu tiết lộ sẽ tự động mở rộng, còn khi công nghệ phi tập trung hoặc hợp đồng thông minh chứng minh có thể hoàn toàn trung hòa hoặc loại bỏ rủi ro đối thủ, thì sự can thiệp sẽ thu hẹp và giảm dần. Để đảm bảo các cơ quan như SEC, CFTC và các cơ quan ngân hàng thận trọng có thể chia sẻ dữ liệu và thực thi mô hình này, dự luật còn đề xuất thành lập “Hệ thống phối hợp cấu trúc thị trường” (MSCS).

Áp dụng lý thuyết này vào điểm chết của stablecoin sinh lời hiện nay, một con đường rõ ràng để phá thế đã xuất hiện: nếu Coinbase và các nền tảng thứ ba chỉ đơn thuần là “đường ống” minh bạch, gửi 100% tiền gửi vào Fed hoặc trái phiếu chính phủ Mỹ ngắn hạn “không rủi ro”, và truyền lợi nhuận qua mã code tự động, minh bạch, đồng thời đảm bảo cách ly tài sản, không có hoạt động vay mượn hoặc đòn bẩy chủ động, thì theo “mô hình đánh giá rủi ro còn lại”, các rủi ro doanh nghiệp và rủi ro tiếp xúc sẽ cực kỳ thấp. Khi đó, vai trò của cơ quan quản lý không còn là dựa trên các quy tắc cũ bảo vệ lợi ích ngân hàng truyền thống để cấm hoặc coi là bất hợp pháp, mà chỉ cần xác minh liên tục tính an toàn tuyệt đối của việc lưu trữ và tính xác thực của tiết lộ. Phương pháp dựa trên thực tế công nghệ và đặc điểm rủi ro khách quan này, thay vì dựa vào phân loại theo tổ chức hay giấy phép lịch sử, sẽ là nền tảng vững chắc để vượt qua các bất đồng chính trị tại Quốc hội.

Ảnh hưởng của dự luật CLARITY:

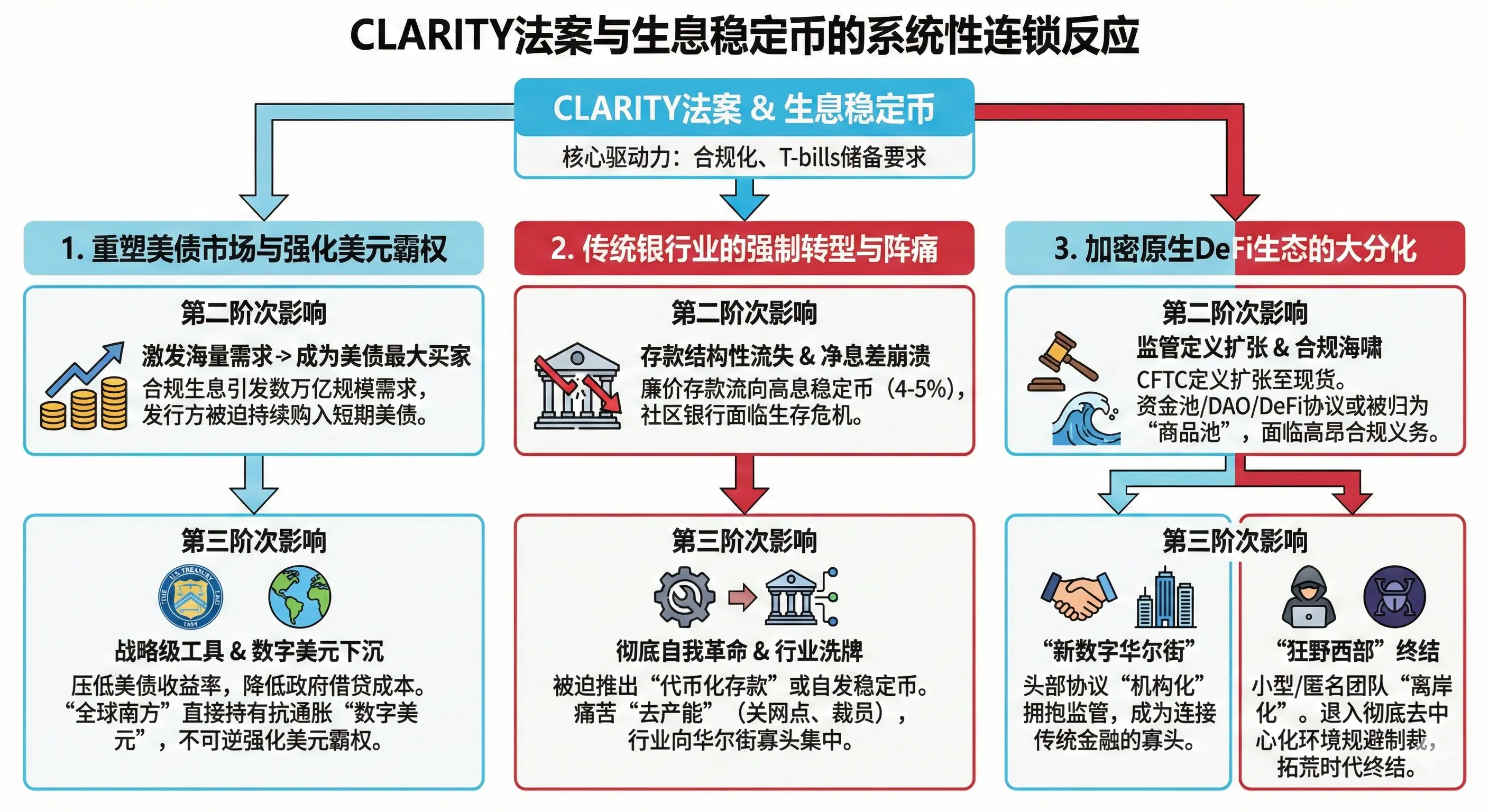

Thành bại của dự luật CLARITY, và quyền lợi cuối cùng của lợi nhuận stablecoin, không chỉ là phân phối lại lợi ích ngành. Hiệu ứng lan tỏa của luật này sẽ xuyên thấu ngành mã hóa, gây ra các phản ứng hệ thống đối với vay nợ toàn cầu của Mỹ, vị thế đô la Mỹ toàn cầu và sự tiến hóa của hệ thống tài chính truyền thống.

1. Liên kết sâu và tái định hình thị trường trái phiếu Mỹ, củng cố vị thế đô la số

Tính đến cuối năm 2025, tổng giá trị stablecoin sinh lời toàn cầu đã vượt 15 tỷ USD, trong đó thị trường stablecoin thanh toán rộng lớn hơn gần hàng nghìn tỷ USD. Theo yêu cầu của dự luật GENIUS, tất cả stablecoin đô la trong tương lai phải dự trữ chủ yếu bằng trái phiếu ngắn hạn của Mỹ (T-bills) và tiền mặt đô la.

- Ảnh hưởng thứ hai: Nếu dự luật CLARITY cuối cùng chấp nhận “lợi nhuận trung tính”, cho phép vận hành theo quy chuẩn dưới sự giám sát chặt chẽ, sẽ kích thích nhu cầu lớn từ các nhà đầu tư tổ chức (như các công ty quản lý tài chính doanh nghiệp) và người dùng bán lẻ toàn cầu đối với stablecoin đô la. Theo dự báo của các tổ chức nghiên cứu vĩ mô, hệ sinh thái stablecoin có lợi nhuận hợp pháp có thể mở rộng nhanh chóng lên hàng chục nghìn tỷ USD. Để duy trì tỷ lệ dự trữ 1:1, các nhà phát hành hợp pháp (như các quỹ tín thác và quản lý tài sản phi ngân hàng lớn) sẽ trở thành các nhà mua trái phiếu chính phủ Mỹ lớn nhất, liên tục bơm thanh khoản khổng lồ vào thị trường trái phiếu Mỹ.

- Ảnh hưởng thứ ba: Nhu cầu mua trái phiếu chính phủ Mỹ có tính cấu trúc cao này sẽ trở thành công cụ chiến lược của Cục Dự trữ Liên bang (Fed) và Bộ Tài chính Mỹ trong điều chỉnh đường cong nợ quốc gia. Việc liên tục mua trái phiếu sẽ đẩy lùi lợi suất trái phiếu ngắn hạn, giảm chi phí vay nợ của chính phủ, cải thiện rõ rệt tình hình tài chính quốc gia ngày càng xấu đi. Về dài hạn, các quốc gia “phía Nam toàn cầu” chịu ảnh hưởng của lạm phát cao và mất giá tiền tệ, sẽ coi “đô la số” có khả năng chống lạm phát là tài sản trú ẩn cuối cùng. Hàng trăm triệu người dân nước ngoài có thể chuyển đổi tài sản quốc gia sang tài sản số được bảo chứng bởi tín dụng Mỹ mà không cần mở tài khoản ngân hàng offshore phức tạp. Điều này không chỉ đòn bẩy cho vị thế đô la như đồng tiền dự trữ toàn cầu duy nhất, mà còn giúp Mỹ mở rộng ảnh hưởng toàn cầu, đưa đô la số đến tận các tầng lớp thấp nhất của xã hội, củng cố vị thế thống trị của đô la Mỹ.

2. Chuyển đổi bắt buộc của ngành ngân hàng truyền thống và những đau đớn

Ngân hàng cố gắng vận dụng sức mạnh chính trị tối cao để triệt tiêu stablecoin sinh lời vì họ nhận rõ rằng, mô hình tài chính mới này sẽ gây ra cú sốc lớn cho mô hình chênh lệch lãi ròng (NIM) của họ.

- Ảnh hưởng thứ hai: Khi lệnh cấm toàn diện các nền tảng cung cấp stablecoin sinh lời thất bại, dòng tiền rẻ từ ngân hàng truyền thống — đặc biệt các ngân hàng cộng đồng yếu kém — sẽ chảy ra không thể kiểm soát. Tư duy lợi nhuận của vốn sẽ tự nhiên hướng tới các stablecoin có lợi nhuận cao, có thể đạt 4-5%/năm, khiến các tài khoản tiết kiệm nhỏ lẻ hoặc tài khoản không lãi của ngân hàng mất hết sức hấp dẫn.

- Ảnh hưởng thứ ba: Để tồn tại trong cuộc chiến giành dòng tiền, các ngân hàng truyền thống sẽ phải tiến hành cuộc cách mạng nội bộ, chuyển trọng tâm từ phòng thủ chính sách sang tấn công công nghệ. Trong tương lai gần, các ngân hàng lớn sẽ ra mắt “tài khoản gửi tiền token hóa” dựa trên blockchain liên minh hoặc công khai, hoặc tự phát hành stablecoin có lợi nhuận cao phù hợp quy định. Để giảm chi phí vận hành do trả lãi cao, ngân hàng sẽ phải cắt giảm mạnh các chi nhánh vật lý và nhân lực, đẩy mạnh số hóa. Quá trình này sẽ làm thay đổi cấu trúc chi phí và lợi nhuận của ngành ngân hàng Mỹ và toàn cầu, dẫn đến tập trung hơn vào các tập đoàn tài chính công nghệ cao của Phố Wall.

3. Cột mốc phân hóa “ngành DeFi” bản địa và sự phân cực lớn

Dự luật CLARITY không chỉ phân phối lại lợi ích, mà còn định hình lại toàn bộ cấu trúc ngành mã hóa. Dự luật giao CFTC làm cơ quan quản lý trực tiếp “hàng hóa số”, đồng thời mở rộng phạm vi “hồ chứa hàng hóa” (Commodity Pools) đến cả thị trường giao ngay hàng hóa số.

- Ảnh hưởng thứ hai: Thay đổi pháp lý nhỏ này sẽ gây ra sóng lớn trong lĩnh vực quản lý tài sản mã hóa. Các quỹ đầu tư, tổ chức tự trị phi tập trung (DAO), các hợp đồng DeFi cung cấp dịch vụ sinh lợi phức tạp đều có khả năng bị coi là “hồ chứa hàng hóa” và phải đăng ký đầy đủ với CFTC, chịu các nghĩa vụ kiểm toán và tuân thủ cao.

- Ảnh hưởng thứ ba: Các nền tảng DeFi lớn, có vốn mạnh và khả năng chi trả chi phí pháp lý cao, sẽ tích cực hợp tác với cơ quan quản lý, trở thành “điểm nút siêu tuân thủ” kết nối thanh khoản truyền thống và tài sản mã hóa. Trong khi đó, các dự án nhỏ, nhóm phát triển mới hoặc các nhà lập trình ẩn danh, không thể đáp ứng yêu cầu đăng ký, sẽ tận dụng các quyền bảo vệ hạn chế trong dự luật để rút khỏi thị trường Mỹ, chuyển sang môi trường offshore, phi pháp hoặc dark web. Điều này sẽ chấm dứt thời kỳ “phóng khoáng hoang dã” của DeFi, thay vào đó là một “Thị trường mới của Phố Wall” do các tập đoàn lớn, các nhà quản lý có giấy phép và cơ quan quản lý liên bang kiểm soát chặt chẽ.