Sự khan hiếm của Bitcoin đã chết? Các lãnh đạo cao cấp trong ngành tiền điện tử phản bác: Các sản phẩm phái sinh không tạo ra đồng mới

Các báo cáo phân tích thị trường tuyên bố rằng sự xuất hiện của hợp đồng tương lai thanh toán bằng tiền mặt, ETF và các công cụ phái sinh tài chính khác đã thực chất biến giới hạn cung cấp 21 triệu Bitcoin thành “vô hạn về lý thuyết”. Tuy nhiên, nhiều lãnh đạo ngành và nhà nghiên cứu cho biết thị trường phái sinh sẽ không thay đổi cấu trúc nguồn cung trên chuỗi của Bitcoin, giới hạn cứng 21 triệu đồng vẫn giữ nguyên.

Lập luận cốt lõi của báo cáo Kendall

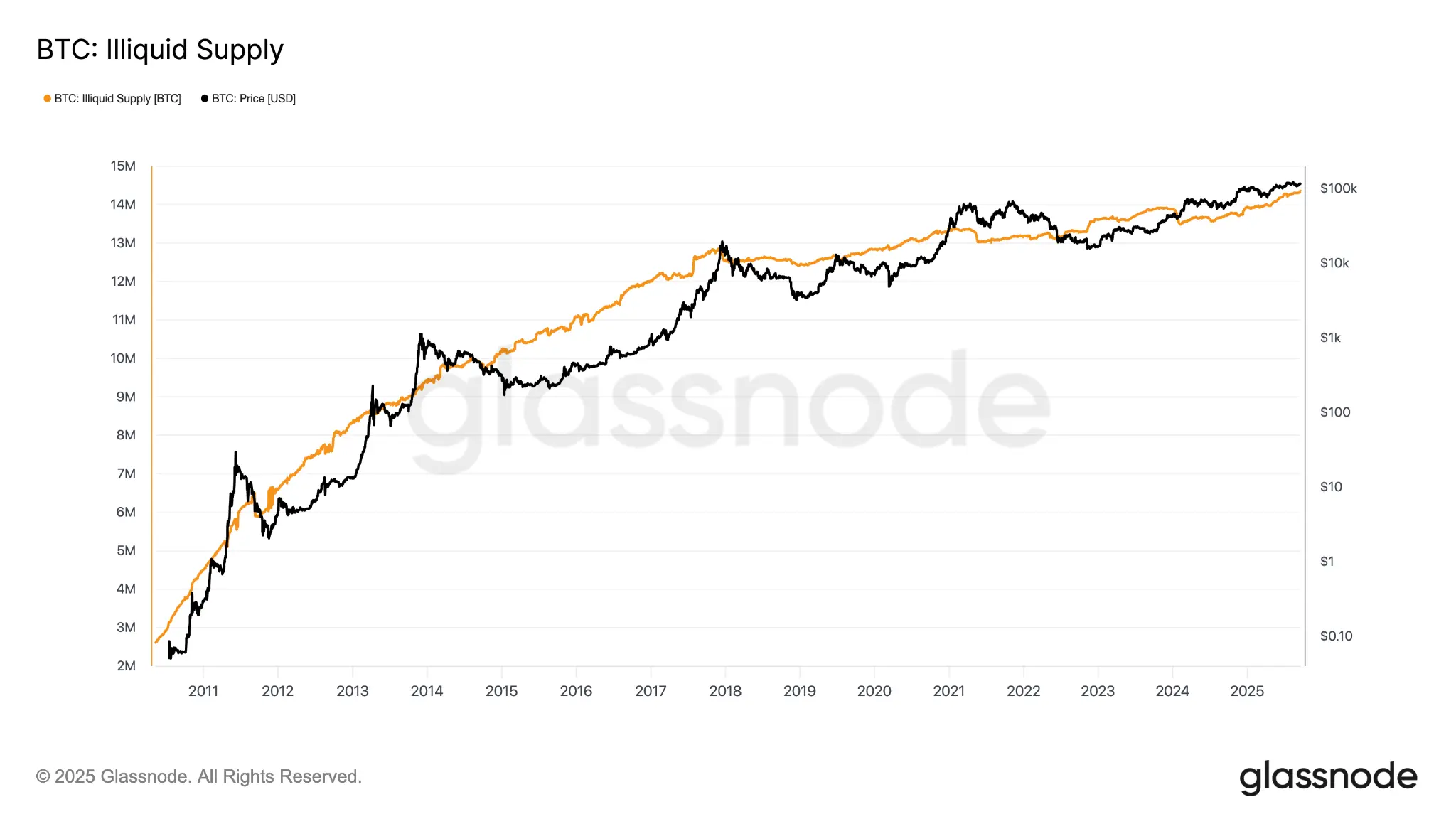

(Nguồn: Glassnode)

Robert Kendall, tác giả của phân tích này, cho rằng khi các công cụ phái sinh thanh toán bằng tiền mặt được chồng lên tài sản Bitcoin, logic định giá dựa trên nguồn cung cố định “sẽ thất bại”. Lập luận chính của ông là sự xuất hiện của thị trường Bitcoin giấy đã dẫn đến một lượng lớn rủi ro tài chính không nắm giữ Bitcoin vật lý, từ đó làm loãng luận điểm về tính khan hiếm ở mức định giá cận biên.

Kendall còn bổ sung rằng ý định ban đầu của ông không phải là nói các công cụ phái sinh sẽ “loại bỏ tính khan hiếm khỏi blockchain”, mà là chúng đã thay đổi “vị trí xác lập giá cận biên”. Tuy nhiên, phần làm rõ này chỉ nhận được khoảng 3.000 lượt xem, so với 500 lượt của bài đăng gốc, sự chênh lệch về thông tin đã gây ra hiểu lầm rộng rãi.

Các lãnh đạo ngành phản bác: ba luận điểm chính

(Nguồn: Trading View)

Harriet Browning, Phó Tổng Giám đốc bán hàng của công ty đặt cược tổ chức Twinstake, nói: “Khi các tổ chức phân bổ qua ETF và kho bạc tài sản kỹ thuật số (DAT), họ không làm loãng tính khan hiếm vì tổng nguồn cung Bitcoin vẫn chỉ là 21 triệu. Họ không đúc Bitcoin mới, mà chuyển Bitcoin cho các nhà nắm giữ tổ chức dài hạn.”

Luke Nolan, nhà nghiên cứu cấp cao của CoinShares, phản bác bằng cách trích dẫn sự tương tự vàng: “Thị trường giấy vàng rất lớn, vượt xa nguồn cung vật chất, nhưng không ai phủ nhận tính khan hiếm của vàng. Việc nắm giữ giấy tờ không làm thay đổi lượng vàng dưới lòng đất, và logic này cũng áp dụng cho Bitcoin.”

Nolan còn chỉ rõ rằng ETF giao ngay yêu cầu lưu ký Bitcoin vật lý, và việc tăng đáng kể lượng nắm giữ ETF cùng kho bạc doanh nghiệp vào năm 2025 đã thực chất loại bỏ một phần nguồn cung khỏi thị trường. Tính đến tháng 9 năm ngoái, lượng Bitcoin không lưu hành trên chuỗi đã đạt 14,3 triệu, chiếm hơn 71% tổng lượng đã khai thác.

Nima Beni, sáng lập nền tảng cho thuê tiền điện tử BitLease, cũng nói: “Ý kiến cho rằng các đầu tư tổng hợp sẽ loại bỏ tính khan hiếm là sai lầm, giống như sai lầm khi so sánh vàng giấy trên thị trường hàng hóa. Trước đây đã sai, bây giờ cũng vậy.”

Thực tế các công cụ phái sinh đã thay đổi gì: sự chuyển đổi trong cơ chế khám phá giá của Bitcoin

Ngay cả những người phản đối lý thuyết cung của Kendall cũng thừa nhận một thực tế: cơ chế khám phá giá ngắn hạn của Bitcoin đã phụ thuộc nhiều vào thị trường phái sinh. Browning chỉ ra rằng các công cụ phái sinh ảnh hưởng đến giá giao ngay của Bitcoin qua ba kênh chính:

CME hợp đồng tương lai chi phối định giá tổ chức: Các nhà giao dịch tổ chức thể hiện quan điểm trên thị trường hợp đồng tương lai trước khi hành động trên thị trường giao ngay; khi hợp đồng tương lai ở mức cao hơn giá giao ngay, các quỹ phòng hộ thực hiện giao dịch chênh lệch (mua ETF giao ngay, bán hợp đồng tương lai CME) để kiếm lợi nhuận chênh lệch.

Sản phẩm ngân hàng tạo ra nhu cầu gián tiếp: Khi ngân hàng phát hành trái phiếu liên kết Bitcoin cho khách hàng, họ phòng ngừa rủi ro bằng cách mua ETF, từ đó tạo ra các lệnh mua giao ngay bổ sung.

Chênh lệch lãi suất tài trợ hợp đồng vĩnh viễn: Lãi suất tài trợ dương thúc đẩy các nhà giao dịch mua Bitcoin giao ngay và bán hợp đồng tương lai để hưởng chênh lệch; khi lãi suất chuyển sang âm, dòng tiền đảo chiều, gây áp lực giảm giá.

Browning kết luận: “Thị trường giao ngay ngày càng đóng vai trò của các lớp thanh toán và dự trữ, trong khi các công cụ phái sinh ngày càng chi phối quá trình hình thành giá cận biên.”

Các câu hỏi thường gặp

Thị trường phái sinh Bitcoin có thể vượt qua giới hạn 21 triệu không?

Không. Giới hạn cứng 21 triệu Bitcoin đã được lập trình trong giao thức, không có hợp đồng phái sinh, ETF hay sản phẩm cấu trúc nào có thể tạo ra nhiều Bitcoin hơn giới hạn này trên chuỗi. Sự tồn tại của các công cụ phái sinh chỉ ảnh hưởng đến cách nắm giữ và định giá Bitcoin, không thay đổi cấu trúc nguồn cung của blockchain.

Thị trường giấy Bitcoin ảnh hưởng thế nào đến các nhà nắm giữ thông thường?

Thị trường giấy (hợp đồng tương lai, ETF, sản phẩm cấu trúc) chủ yếu ảnh hưởng đến biến động giá ngắn hạn và tính thanh khoản. Đối với các nhà nắm giữ dài hạn, biến động do thị trường phái sinh mang lại là chính, còn Bitcoin vật lý qua ETF nắm giữ thực tế làm giảm lượng cung lưu thông, về lý thuyết có lợi cho các nhà nắm giữ dài hạn.

Tại sao lượng cung không lưu hành của Bitcoin lại cao tới 71%?

Theo dữ liệu của Glassnode, nhiều Bitcoin bị khóa dài hạn, không tham gia giao dịch hàng ngày. Ngoài ra, ước tính có tới 4 triệu Bitcoin đã bị mất vĩnh viễn do mất khóa riêng. Điều này khiến lượng Bitcoin có thể lưu hành thực tế thấp hơn nhiều so với 21 triệu đã khai thác, nhấn mạnh tính khan hiếm của nó như một tài sản quý hiếm.

Bài viết liên quan

Các thợ đào Bitcoin trở lại trên 1 Zettahash — Nhưng lợi nhuận vẫn ở mức thấp kỷ lục

Bitcoin giảm xuống dưới $64K giữa bối cảnh căng thẳng Trung Đông

Nếu Bitcoin giảm xuống dưới 65.000 USD, cường độ thanh lý vị thế mua tổng hợp trên các sàn CEX chính sẽ đạt 736 triệu USD

Nhà giao dịch thị trường dự đoán Bitcoin kiếm được 2,3 triệu đô la trên Polymarket trong một tháng

Lợi nhuận lịch sử của Bitcoin và Ethereum trong tháng 3: trung bình lần lượt là 11.28% và 17.07%